se faire cambrioler, c’est le cauchemar de tous les Français. Au-delà du choc émotionnel et du sentiment d’insécurité, il y a la question matérielle : vos biens disparus, parfois des objets de valeur irremplaçables. Heureusement, la garantie vol de votre assurance habitation peut vous indemniser. Mais attention, ce n’est pas automatique. Les compagnies d’assurance imposent des conditions strictes, notamment en matière de sécurité.

Alarme certifiée, porte blindée, serrures multipoints : ces équipements ne sont pas que des recommandations. Pour certains logements, ils deviennent obligatoires si vous voulez être couvert en cas de cambriolage. Alors, quelles sont précisément les exigences des assureurs ? Et comment s’assurer d’être bien protégé sans tomber dans les pièges contractuels ?

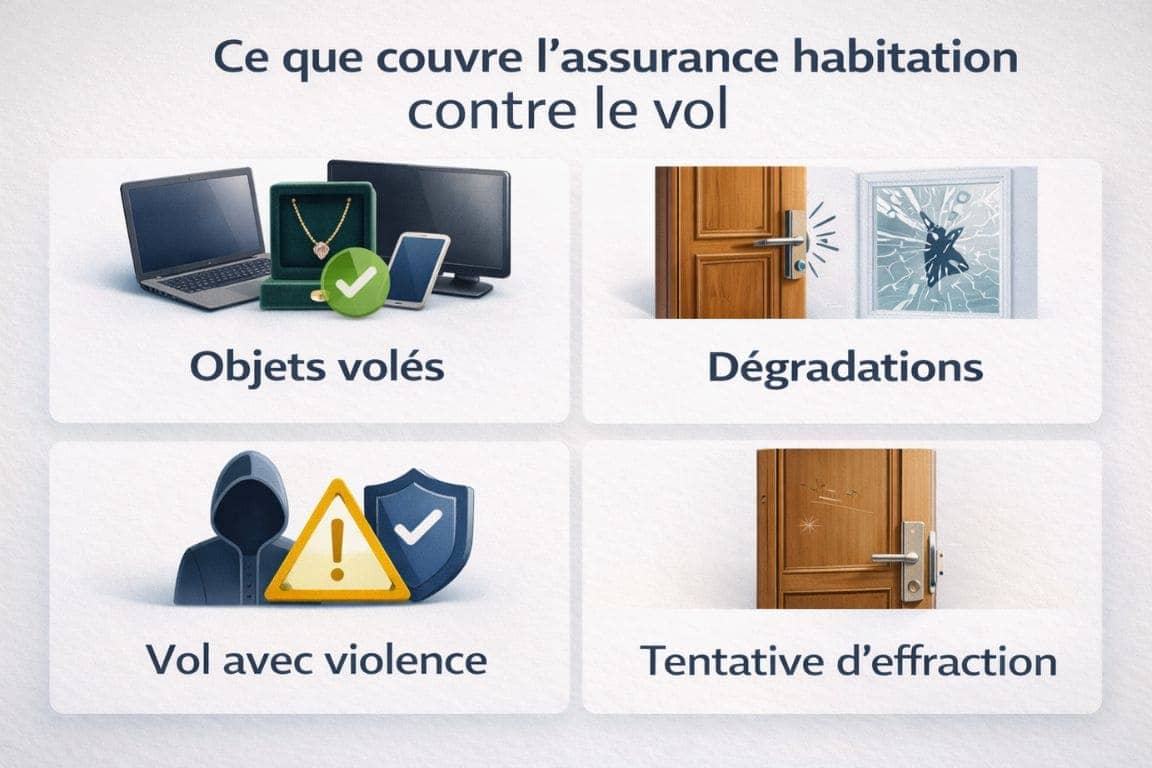

La garantie vol en assurance habitation : ce qu’elle couvre vraiment

La garantie vol fait généralement partie des garanties de base d’un contrat d’assurance habitation multirisque. Elle couvre le vol de vos biens mobiliers suite à une effraction, mais aussi les dégradations causées par les cambrioleurs lors de leur intrusion.

Ce qui est pris en charge

Concrètement, votre assureur peut vous indemniser pour :

- Le vol d’objets : meubles, électroménager, vêtements, bijoux, électronique

- Les dégradations matérielles : porte fracturée, fenêtre brisée, serrure forcée

- Le vol avec violence ou menace : si vous êtes présent lors du cambriolage

- Les tentatives d’effraction : même si les voleurs n’ont rien emporté, les dégâts sont couverts

Mais il y a un mais. Les assureurs appliquent souvent des plafonds d’indemnisation spécifiques pour les objets de valeur. Vos bijoux, œuvres d’art ou collections peuvent être couverts à hauteur de 2 000 à 5 000 € seulement, sauf extension de garantie. Un diamant hérité de votre grand-mère vaut 15 000 € ? Vous ne toucherez probablement qu’une fraction de sa valeur sans déclaration préalable.

Ce qui n’est jamais couvert

Certaines situations excluent d’office toute indemnisation :

- Le vol commis par un membre de votre famille ou un colocataire

- Le vol sans effraction (porte laissée ouverte, clés sous le paillasson)

- Les biens volés à l’extérieur du logement (vélo dans la rue, sac dans la voiture)

- Le vol de dommages indirects comme la perte de documents administratifs

La règle d’or ? Les traces d’effraction sont indispensables pour déclencher la garantie. Pas de marques visibles sur la porte ou les fenêtres, pas d’indemnisation. C’est aussi simple que ça.

Les conditions de sécurité imposées par les assureurs

C’est là que ça se complique. Pour bénéficier de la garantie vol assurance habitation, vous devez respecter des exigences précises en matière de protection de votre logement. Ces conditions varient selon votre situation, mais elles sont systématiquement inscrites dans les conditions générales de votre contrat.

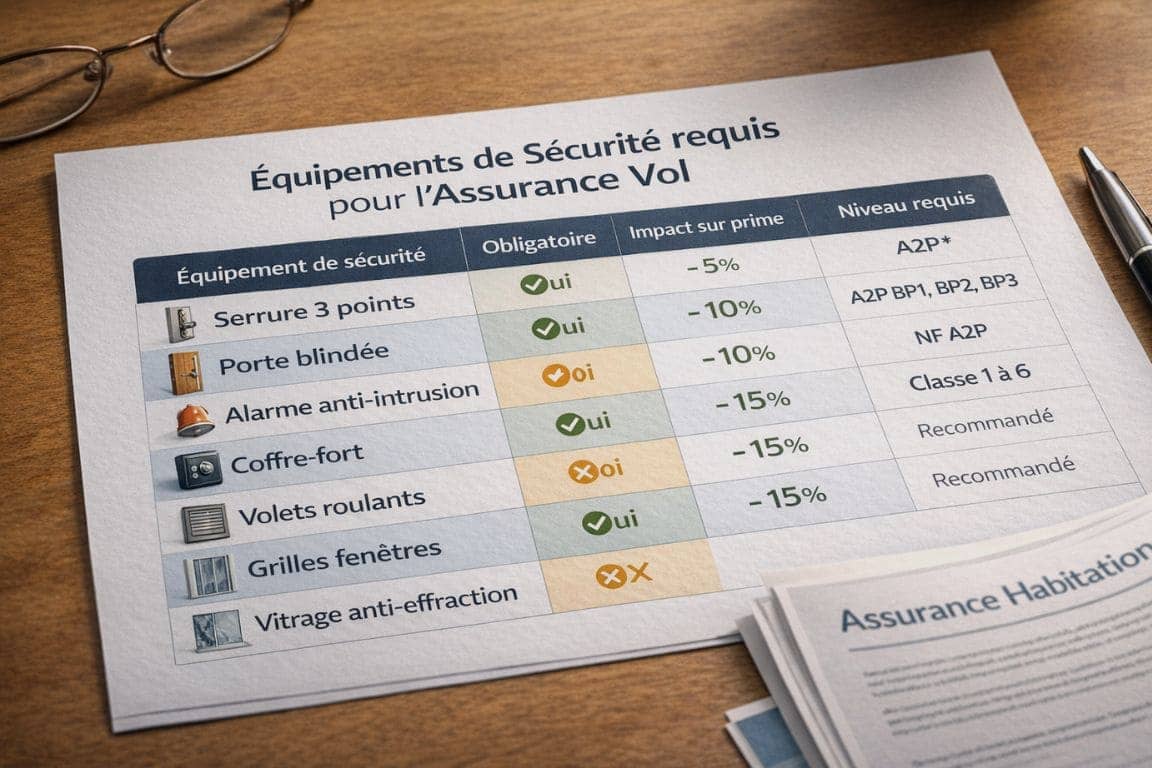

L’obligation de moyens de protection

La plupart des contrats exigent au minimum :

- Une porte d’entrée équipée d’une serrure 3 points minimum certifiée A2P (Assurance Prévention Protection)

- Des fenêtres et portes-fenêtres fermées pendant vos absences

- Des volets ou grilles de protection pour les ouvertures en rez-de-chaussée ou facilement accessibles

Pour les appartements parisiens en rez-de-chaussée ou avec balcon accessible, les assureurs sont particulièrement vigilants. Certains exigent même des barreaux aux fenêtres ou des vitres anti-effraction.

Porte blindée : quand devient-elle obligatoire ?

La porte blindée n’est pas systématiquement imposée, mais elle le devient souvent dans ces cas :

- Vous habitez dans une zone à risque élevé (centre-ville de grandes métropoles, quartiers sensibles)

- Votre logement contient des biens de valeur déclarés supérieurs à 30 000 ou 50 000 € selon les contrats

- Vous assurez une résidence secondaire restant longtemps inhabitée

- Votre logement a déjà subi plusieurs cambriolages

Une porte blindée certifiée A2P BP1, BP2 ou BP3 selon le niveau de résistance peut réduire votre prime, mais surtout, elle garantit votre couverture en cas de sinistre. Sans elle, dans certains contextes, l’assureur peut refuser toute indemnisation même si le cambriolage est avéré.

L’alarme : simple recommandation ou obligation contractuelle ?

L’alarme anti-intrusion est un autre point de négociation avec votre assureur. Contrairement à ce qu’on pourrait croire, elle n’est pas toujours obligatoire, mais elle peut le devenir selon votre profil.

Quand l’alarme devient-elle indispensable ?

Les situations où l’assureur exige un système d’alarme certifié :

- Vous assurez des objets de grande valeur : bijoux, tableaux, collections

- Votre logement est une maison individuelle isolée ou en zone peu surveillée

- Vous êtes souvent absent (professions avec déplacements fréquents)

- Votre contrat couvre un capital mobilier supérieur à 80 000 ou 100 000 €

L’alarme doit être certifiée NF A2P avec un niveau de protection adapté (1, 2 ou 3 boucliers selon les risques). Une simple alarme achetée sur internet sans certification ne suffit pas pour valider vos garanties. Les assureurs vérifient la conformité et peuvent exiger une attestation d’installation par un professionnel.

Les avantages au-delà de l’obligation

Même quand elle n’est pas imposée, installer une alarme certifiée présente des bénéfices concrets :

- Réduction de prime : entre 5 % et 15 % selon les assureurs

- Meilleure indemnisation : plafonds relevés pour les objets de valeur

- Effet dissuasif réel : 95 % des cambrioleurs renoncent face à une alarme visible

À Paris ou en région parisienne, où les cambriolages restent fréquents malgré la densité urbaine, l’alarme devient presque un passage obligé pour les appartements en rez-de-chaussée ou dans les immeubles sans gardien.

Les autres équipements qui jouent sur votre couverture

Au-delà de la porte blindée et de l’alarme, d’autres dispositifs influencent votre garantie vol et peuvent être exigés par les assureurs.

Le coffre-fort pour les objets précieux

Si vous possédez des bijoux, de l’argent liquide ou des documents importants, les assureurs limitent leur responsabilité sauf si ces biens sont conservés dans un coffre-fort certifié. Les plafonds classiques sans coffre ? Rarement plus de 3 000 € pour l’ensemble de vos bijoux.

Un coffre-fort scellé au mur, certifié classe 1 minimum, peut faire grimper ce plafond à 15 000 € voire plus. C’est un investissement (comptez 300 à 1 500 € selon le modèle), mais indispensable si vous souhaitez une vraie protection de vos biens précieux.

Les volets et grilles de sécurité

Pour les maisons individuelles et les rez-de-chaussée, les volets roulants ou battants doivent être fermés pendant vos absences. Certains contrats vont plus loin et imposent :

- Des volets en métal ou PVC renforcé

- Des grilles de sécurité aux fenêtres accessibles

- Des vitrages retardateurs d’effraction pour les baies vitrées

Ne pas respecter ces obligations, c’est prendre le risque d’un refus d’indemnisation total, même si le cambriolage est violent et que les dégâts sont importants.

Que faire en cas de vol : la procédure pour être indemnisé

Vous rentrez chez vous et découvrez que vous avez été cambriolé. La panique est normale, mais il faut agir vite et méthodiquement pour maximiser vos chances d’indemnisation.

Les démarches immédiates

Ne touchez à rien avant l’arrivée de la police. Préservez les traces d’effraction, photographiez les dégâts. Puis :

- Déposez plainte au commissariat dans les 24 heures (c’est obligatoire)

- Contactez votre assureur sous 2 jours ouvrés maximum

- Établissez une liste détaillée des objets volés avec preuves d’achat si possible

- Faites évaluer les dégâts matériels (porte, serrure, fenêtre)

Sans dépôt de plainte et déclaration rapide, l’assureur peut légitimement refuser de vous indemniser. Les délais sont stricts et les contrôles serrés.

Les pièces justificatives essentielles

Pour chaque objet volé, l’assureur exigera des preuves. Gardez précieusement :

- Les factures d’achat de vos équipements (TV, ordinateur, électroménager)

- Les photos de vos objets de valeur

- Les certificats d’authenticité pour bijoux et œuvres d’art

- Les numéros de série de vos appareils électroniques

Un conseil qui peut vous sauver : photographiez régulièrement l’intérieur de votre logement et vos biens. Stockez ces photos sur un cloud externe. En cas de cambriolage, ces documents deviennent des preuves inestimables.

Optimiser sa protection sans exploser son budget

Sécuriser son logement a un coût, mais la garantie vol peut être optimisée sans se ruiner. La clé, c’est d’adapter vos équipements à votre situation réelle et aux exigences contractuelles.

Si vous êtes locataire, certaines améliorations comme le remplacement d’une serrure peuvent être négociées avec votre propriétaire, surtout si elles valorisent le bien. Pour les propriétaires, ces investissements sont déductibles dans certains cas des impôts au titre de l’amélioration de l’habitat.

Pensez aussi à vérifier régulièrement que vos équipements de sécurité fonctionnent. Une alarme en panne le jour du cambriolage, c’est la garantie d’un refus d’indemnisation. Les assureurs sont intraitables sur ce point.

Pensez également à vérifier régulièrement le bon fonctionnement de vos équipements de sécurité, car une alarme défaillante au moment d’un cambriolage peut suffire à remettre en cause l’indemnisation. Les assureurs appliquent sur ce point des critères stricts, étroitement liés à l’équilibre global du contrat, aux garanties souscrites et aux exigences de protection.

La cohérence entre la valeur déclarée de vos biens et le niveau réel de sécurisation du logement est tout aussi déterminante. Une protection insuffisante peut fragiliser la couverture, tandis qu’une surestimation expose à des cotisations inutilement élevées. Ces logiques contractuelles se retrouvent également dans d’autres situations complexes, notamment lorsque la prise en charge des dégâts des eaux dépend de la qualification précise du sinistre. La transparence avec l’assureur reste alors le meilleur moyen d’éviter les refus d’indemnisation.