Vous venez de sortir du concessionnaire avec votre toute nouvelle MT-09 qui sent encore le neuf, 12 000 euros sortis de votre poche ou financés sur 48 mois. Six mois plus tard, un accident, un vol, ou même juste une grosse chute dans votre garage. L’expert de l’assurance débarque, évalue votre moto, et vous annonce qu’elle vaut maintenant 9 500 euros. Vous venez de perdre 2 500 balles en fumée à cause de la décote. Sauf que voilà, avec une assurance moto valeur à neuf, ce cauchemar ne vous arrive pas. Vous êtes remboursé au prix d’achat pendant une durée déterminée. Mais attention, cette garantie ne se trouve pas partout, elle a ses conditions, et surtout, elle se négocie. On vous explique tout pour ne pas vous faire avoir.

Pourquoi la valeur vénale ne suffit jamais pour une moto neuve

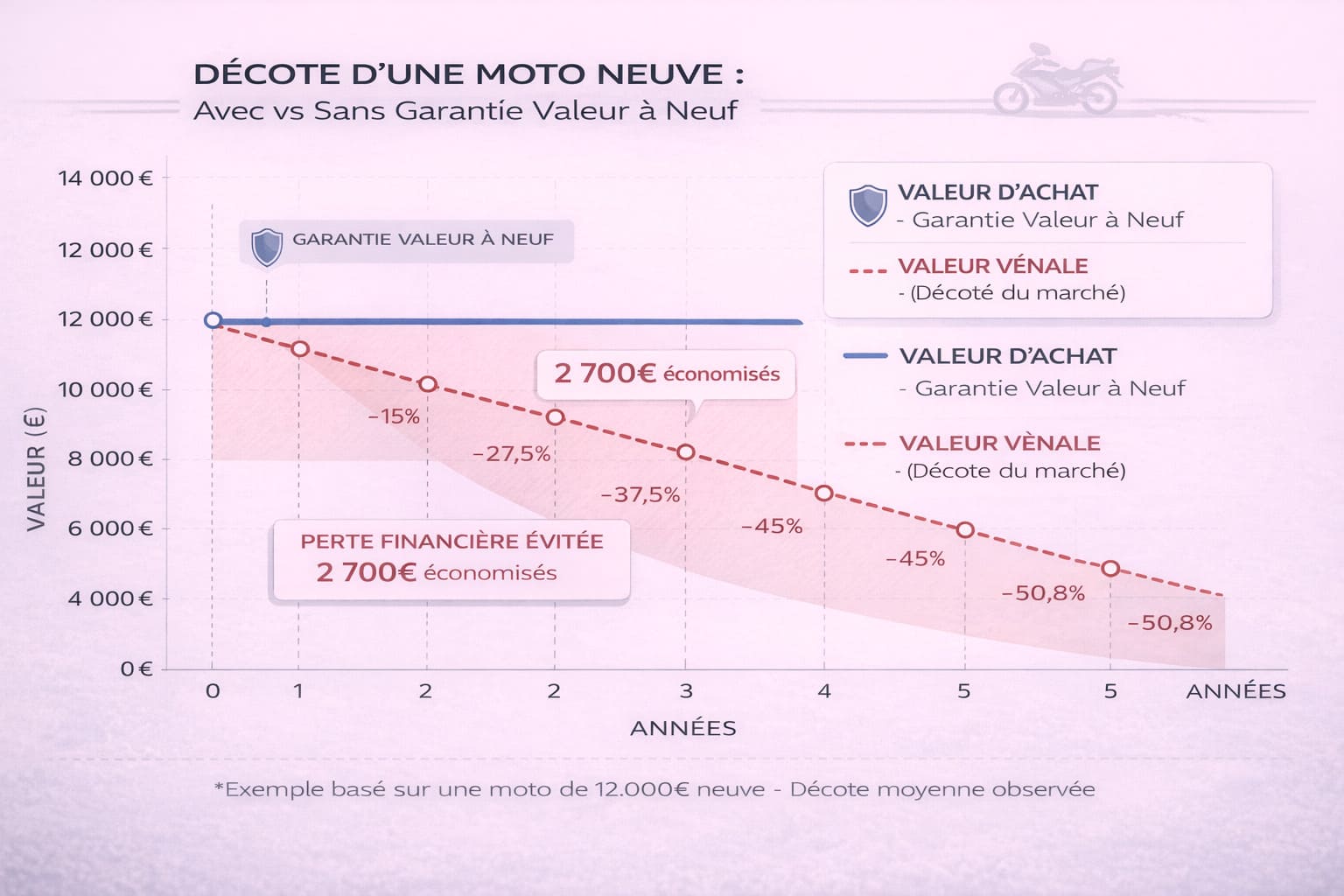

Quand vous assurez votre moto en tous risques classique, l’indemnisation se fait toujours sur la base de la valeur vénale. C’est-à-dire ce que vaut réellement votre machine sur le marché de l’occasion au moment du sinistre. Et là, c’est le drame.

La décote fulgurante des motos neuves

Une moto perd en moyenne 15 à 20% de sa valeur dès la première année, puis encore 10 à 15% par an les années suivantes. Votre bécane achetée 12 000 euros neuve ne vaudra plus que 10 000 euros au bout d’un an, et 8 500 euros au bout de deux ans. Si vous avez financé votre achat, vous risquez même de devoir encore de l’argent à la banque après le remboursement de l’assurance.

À Toulouse en 2024, un motard s’est fait voler sa Kawasaki Z900 toute neuve (11 500 euros) seulement 8 mois après l’achat. Son assurance tous risques lui a versé 9 200 euros en valeur vénale. Problème : il lui restait encore 10 800 euros à rembourser sur son crédit moto. Résultat : 1 600 euros à sortir de sa poche pour solder un crédit alors qu’il n’avait même plus la moto. Avec une assurance moto valeur à neuf, il aurait récupéré les 11 500 euros et aurait pu racheter une machine équivalente.

Les situations où vous perdez le plus d’argent

La valeur vénale vous pénalise particulièrement dans trois cas de figure :

- Le vol : votre moto disparaît et vous devez en racheter une au prix du neuf

- La destruction totale après accident : l’expert déclare votre moto économiquement irréparable

- Les gros sinistres sur motos récentes : les réparations coûteraient plus cher que la valeur vénale

Comment fonctionne vraiment la garantie valeur à neuf

La garantie valeur à neuf (aussi appelée valeur d’achat ou valeur agréée) vous indemnise au prix que vous avez payé votre moto neuve, sans appliquer de coefficient de vétusté. Mais cette protection a une durée limitée et des conditions précises.

Les durées de couverture proposées

Les assureurs proposent généralement plusieurs options de durée :

12 mois : c’est le minimum syndical, souvent inclus dans les formules haut de gamme. Ça couvre la première année, la plus critique en termes de décote.

24 mois : c’est la formule la plus courante et la plus équilibrée. Votre moto est remboursée à neuf pendant deux ans, ce qui correspond grosso modo à la période de décote la plus violente.

36 mois : pour les plus prudents ou ceux qui gardent longtemps leurs machines. Plus rare et plus chère, mais vraiment sécurisante.

Après la période de garantie valeur à neuf, vous basculez automatiquement sur une indemnisation en valeur vénale classique.

Les deux méthodes de calcul du remboursement

La méthode stricte : vous êtes remboursé exactement au prix d’achat TTC indiqué sur votre facture d’origine. C’est la formule la plus simple et la plus claire.

La méthode « à dire d’expert » : l’assureur se base sur la cote Argus ou la valeur de remplacement d’une moto équivalente neuve. Si le modèle a augmenté entre-temps, vous pouvez être gagnant. Si les prix ont baissé, vous l’êtes moins.

Privilégiez toujours la première méthode si vous avez le choix. C’est plus transparent et vous savez exactement ce que vous récupérerez.

Ce que couvre exactement cette garantie

Les sinistres pris en charge

L’assurance moto valeur à neuf fonctionne dans ces situations :

- Vol total de votre moto (avec dépôt de plainte obligatoire)

- Destruction totale suite à un accident responsable ou non

- Incendie accidentel détruisant complètement la machine

- Catastrophe naturelle rendant la moto irréparable

Par contre, si votre moto est réparable, même avec des gros dégâts, cette garantie ne s’applique pas. Vous êtes indemnisé normalement pour les réparations selon votre contrat tous risques.

Les conditions d’éligibilité strictes

Toutes les motos ne peuvent pas bénéficier de cette option :

- La moto doit être neuve ou avoir moins de 6 mois au moment de la souscription

- Vous devez être le premier propriétaire (pas d’occasion récente)

- La facture d’achat doit être fournie comme justificatif

- La moto ne doit pas avoir dépassé un kilométrage limite (souvent 5000 km la première année)

- Certains assureurs excluent les motos de plus de 125 chevaux ou les modèles sportifs extrêmes

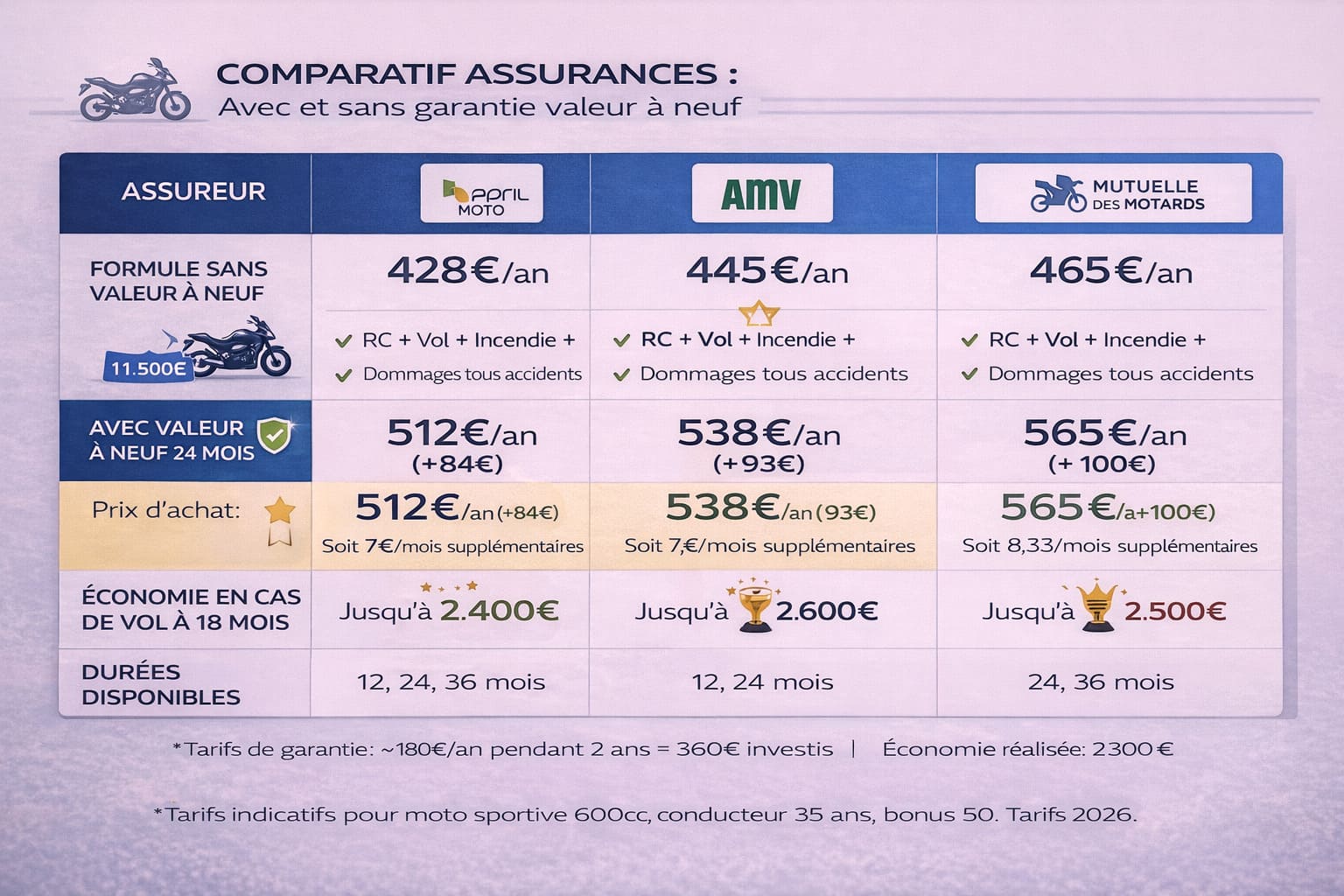

Combien ça coûte et comment négocier

Les tarifs pratiqués par les assureurs

La garantie valeur à neuf n’est pas gratuite. Comptez entre 8 et 15% de surcoût sur votre prime annuelle selon la durée choisie et la valeur de votre moto.

Quelques exemples concrets :

- Pour une moto de 8 000 euros : entre 80 et 150 euros par an

- Pour une moto de 12 000 euros : entre 120 et 220 euros par an

- Pour une moto de 18 000 euros : entre 180 et 350 euros par an

La garantie 12 mois est souvent la moins chère (parfois incluse gratuitement), tandis que la 36 mois peut monter jusqu’à 20% de surcoût.

Les astuces pour payer moins cher

Négociez à la souscription : c’est le moment où vous avez le plus de poids. Si vous souscrivez votre tous risques chez un nouvel assureur avec une moto neuve, demandez à inclure la valeur à neuf gratuitement ou avec une réduction. Beaucoup d’assureurs font des gestes commerciaux pour attirer les nouveaux clients.

Comparez les offres groupées : certains concessionnaires moto ont des partenariats avec des assureurs et proposent des packs « moto neuve + assurance valeur à neuf » à prix négocié. Ça peut valoir le coup.

Profitez des offres de lancement : quand vous achetez une moto du dernier millésime, les assureurs font parfois des opérations spéciales avec valeur à neuf offerte pendant 24 mois. Renseignez-vous.

Les pièges à éviter absolument

La valeur à neuf qui n’en est pas vraiment une

Certains assureurs peu scrupuleux proposent une « garantie valeur majorée » ou « indemnisation renforcée » en la faisant passer pour de la valeur à neuf. Sauf que c’est du flan : ils vous remboursent la valeur vénale + 10 ou 20%. Ça reste très loin du prix d’achat neuf.

Lisez bien le contrat et vérifiez que c’est marqué noir sur blanc : « indemnisation au prix d’achat TTC facture à l’appui » ou « valeur à neuf garantie ». Tout le reste, c’est de l’enfumage.

Les exclusions cachées dans les petites lignes

Même avec une assurance moto valeur à neuf, certaines situations peuvent vous faire perdre le bénéfice :

- Défaut d’entretien : si vous n’avez pas fait les révisions constructeur, l’assureur peut refuser

- Modifications non déclarées : votre kit 125 sur votre MT-07 non déclaré = bye bye la garantie

- Usage non conforme : si vous faites de la piste avec votre moto de route, ça peut coincer

- Vol sans système antivol homologué : certains contrats l’exigent explicalement

L’oubli de déclarer les accessoires

Votre top case à 400 euros, vos valises latérales à 800 euros, votre échappement Akrapovic à 1 200 euros… tout ça ne sera pas remboursé en valeur à neuf si vous ne les avez pas déclarés séparément à votre assureur. La valeur à neuf ne couvre que la moto de base telle qu’elle est sortie du concessionnaire.

Si vous voulez aussi protéger votre équipement (casque, blouson, gants), consultez notre guide sur [lien-vers-article-satellite-garantie-equipement] qui vous explique comment tout couvrir de A à Z.

Valeur à neuf vs autres options de protection

La garantie perte financière (gap insurance)

C’est une alternative intéressante si vous avez financé votre moto à crédit. Cette garantie couvre l’écart entre ce que vous rembourse l’assurance (valeur vénale) et ce que vous devez encore à votre banque. Moins complète que la valeur à neuf, mais moins chère aussi (5 à 8% de surcoût).

L’assurance du concessionnaire

Beaucoup de concessionnaires proposent leur propre assurance au moment de l’achat. Elle inclut souvent la valeur à neuf automatiquement, mais attention, elle peut coûter plus cher qu’une assurance classique à garanties équivalentes. Comparez toujours avec ce que proposent les assureurs spécialisés moto comme April Moto, AMV ou Mutuelle des Motards.

La protection juridique renforcée

Ça n’a rien à voir avec la valeur à neuf, mais c’est souvent packagé ensemble dans les formules premium. Si vous investissez dans une moto neuve chère, prenez aussi une bonne protection juridique : elle vous aidera à contester une décision d’expert ou à vous défendre en cas de litige.

Comment activer votre garantie en cas de sinistre

Les démarches immédiates après le sinistre

Dès que le drame arrive (vol, accident, destruction), vous avez 48 à 72 heures maximum pour déclarer le sinistre à votre assureur. Contactez-les immédiatement par téléphone, puis confirmez par courrier recommandé ou via leur espace client en ligne.

Pour un vol, déposez plainte au commissariat dans les 24 heures. Sans dépôt de plainte, votre assurance moto valeur à neuf ne jouera pas.

Les documents à fournir absolument

Préparez un dossier béton avec :

- La facture d’achat originale de votre moto neuve (indispensable !)

- Le certificat d’immatriculation (carte grise)

- Le carnet d’entretien à jour avec tous les tampons concessionnaire

- Les photos de la moto avant le sinistre (si vous en avez)

- Le récépissé de dépôt de plainte pour un vol

- Le constat amiable ou le rapport de police pour un accident

Plus votre dossier est complet, plus vite vous serez indemnisé. Un dossier incomplet, c’est des semaines de retard et des échanges chiants avec l’assureur.

Le délai d’indemnisation à attendre

En théorie, une fois l’expertise validée et votre dossier complet, l’assureur a 30 jours maximum pour vous verser l’indemnisation. Dans la pratique, comptez plutôt 6 à 8 semaines entre la déclaration et le virement sur votre compte.

Pour bien comprendre comment toutes ces garanties s’articulent ensemble et comment construire une protection optimale pour votre moto neuve, notre guide complet sur [lien-vers-article-pilier-assurance-moto-tous-risques] vous donne toutes les clés. Et si vous vous interrogez aussi sur la protection en cas de panne ou sur les conditions de prêt de votre machine, nos articles Panne sur la route : que couvre vraiment la garantie assistance de votre assurance moto ? et Prêt de Guidon : Les Conditions Secrètes de votre Contrat d’Assurance Moto complètent parfaitement cette information.

Investir dans une moto neuve, c’est un budget conséquent. La garantie valeur à neuf n’est pas un luxe, c’est une sécurité financière indispensable pour les deux ou trois premières années. Pour quelques dizaines d’euros par mois supplémentaires, vous vous évitez de perdre des milliers d’euros à cause de la décote. Alors avant de signer votre contrat d’assurance, prenez le temps de bien vérifier cette clause, négociez-la, et surtout, lisez les conditions en détail. Votre portefeuille vous dira merci le jour où vous devrez l’utiliser.