Vous venez de recevoir votre contrat MRH et vous vous retrouvez face à 30 pages de jargon juridique ? Rassurez-vous, vous n’êtes pas seul. La plupart des gens signent sans vraiment lire leur contrat MRH, et c’est souvent là que commencent les problèmes. Parce que quand survient un sinistre, vous découvrez que « ah non, ça c’est pas couvert » ou « ah oui mais il y a une franchise de 500€ ». Bref, on va vous apprendre à décrypter ce pavé pour éviter les mauvaises surprises.

Pourquoi c’est crucial de lire son contrat MRH ?

On va pas se mentir : lire un contrat d’assurance, c’est pas le truc le plus fun du monde. Mais c’est un peu comme lire le mode d’emploi d’un parachute avant de sauter – mieux vaut le faire avant d’en avoir besoin.

Les trois raisons principales :

- Éviter les mauvaises surprises lors d’un sinistre : Vous croyez être couvert pour un dégât des eaux ? Vérifiez les exclusions, vous pourriez avoir une surprise.

- Connaître vos obligations : Oui, vous aussi vous avez des devoirs envers votre assureur (déclaration de sinistre dans les délais, entretien du logement, etc.)

- Optimiser votre couverture : Peut-être payez-vous pour des garanties inutiles, ou au contraire, il vous manque des protections essentielles.

Pour avoir une vue d’ensemble sur ce que doit contenir un bon contrat, consultez notre article Assurance multirisque habitation (MRH) : Le guide complet 2026 pour bien choisir et économiser.

Les 5 sections clés à repérer dans votre contrat

Quand vous lisez votre contrat MRH, concentrez-vous d’abord sur ces parties essentielles. Pas la peine de tout lire d’un coup, allez à l’essentiel.

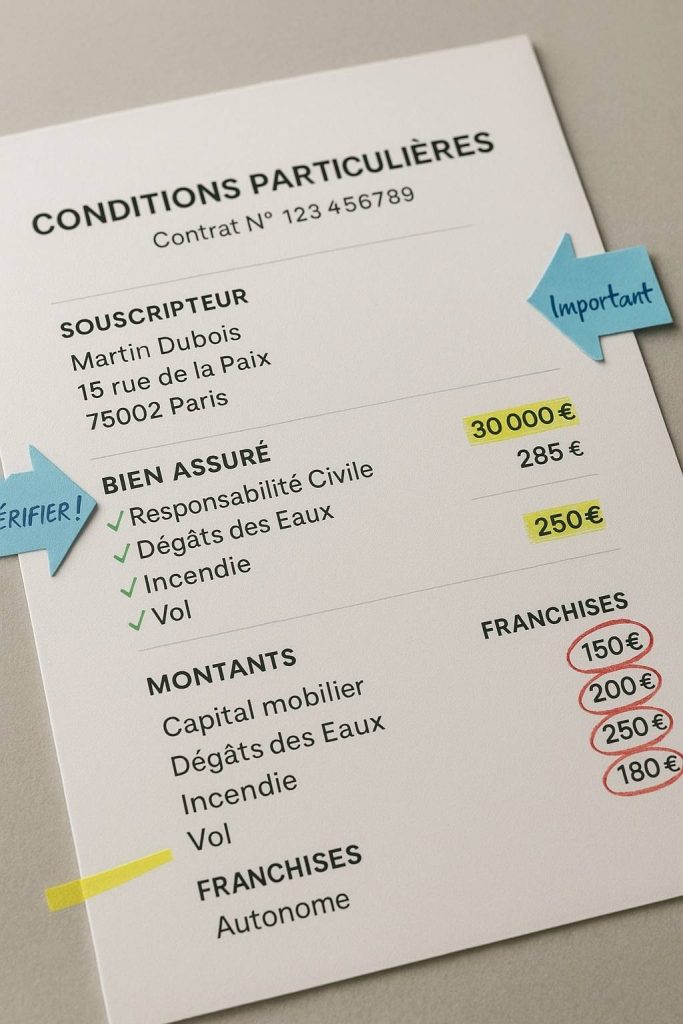

1. Les conditions particulières : votre carte d’identité d’assuré

C’est la première page, et c’est LA plus importante. Elle récapitule :

- Votre identité et l’adresse du bien assuré

- Les garanties souscrites (responsabilité civile, dégâts des eaux, vol, incendie, etc.)

- Le montant des franchises pour chaque garantie

- Le capital mobilier assuré (la valeur de vos biens)

- Votre prime annuelle ou mensuelle

Conseil pro : Vérifiez que toutes les infos sont exactes. Une erreur d’adresse ou une surface mal déclarée peut vous coûter cher en cas de sinistre.

2. Les garanties : ce qui est couvert (ou pas)

C’est le cœur du contrat. Pour chaque garantie, vous trouverez :

Les risques couverts : Par exemple, pour la garantie dégâts des eaux, sont couverts les fuites, ruptures de canalisation, débordements, etc.

Les exclusions : Et là, attention, c’est souvent écrit en tout petit. Exemples classiques :

- Défaut d’entretien de votre part

- Infiltrations dues à un défaut de construction

- Gel des canalisations si vous n’avez pas vidangé avant de partir en hiver

Le plafond d’indemnisation : Combien maximum l’assureur vous remboursera. Si c’est écrit « 10 000€ par sinistre », ne comptez pas obtenir plus, même si vos dégâts dépassent ce montant.

3. Les franchises : ce qui reste à votre charge

La franchise, c’est la somme qui reste à vos frais lors d’un sinistre. Elle peut être :

- Fixe : « 150€ par sinistre » → vous payez 150€ à chaque coup

- Proportionnelle : « 10% des dégâts avec un minimum de 100€ »

- Différente selon le type de sinistre : 150€ pour un dégât des eaux, 300€ pour un vol

Exemple concret : Dégât des eaux de 1 200€, franchise de 200€ → vous recevez 1 000€, pas 1 200€.

4. Vos obligations : ce que vous devez faire

Votre assureur a des obligations, mais vous aussi. Et si vous ne les respectez pas, ça peut carrément annuler votre indemnisation.

Les obligations principales :

- Déclarer un sinistre dans les délais (généralement 5 jours ouvrés, 2 jours pour un vol)

- Entretenir normalement votre logement (réparer une fuite dès qu’elle apparaît, pas 6 mois après)

- Déclarer les modifications (déménagement, changement de situation, travaux importants)

- Payer vos cotisations (sinon, suspension puis résiliation du contrat)

5. Les exclusions générales : les pièges à éviter

Cette section liste tout ce qui n’est jamais couvert, quelles que soient les garanties souscrites. Les classiques :

- Catastrophes dues à la guerre ou à des actes de terrorisme nucléaire

- Faute intentionnelle de votre part

- Sinistres survenus avant la date d’effet du contrat

- Dommages causés par des animaux dangereux non déclarés

Certaines exclusions peuvent vous surprendre. D’ailleurs, si vous voulez démêler le vrai du faux sur ce qui est obligatoirement couvert ou non, jetez un œil à notre article sur les Idées reçues sur l’assurance habitation : Vrai ou Faux sur les garanties obligatoires.

Comment décrypter le jargon juridique ?

Lire un contrat MRH, c’est souvent se confronter à un vocabulaire bien particulier. Petit lexique de survie :

| Terme | Signification concrète |

|---|---|

| Sinistre | Un événement qui cause des dommages (incendie, vol, dégât des eaux…) |

| Indemnisation en valeur à neuf | Vous êtes remboursé au prix actuel de l’objet neuf |

| Indemnisation en valeur d’usage | Remboursement avec déduction de la vétusté (l’objet perd de la valeur avec le temps) |

| Capital mobilier | Valeur totale de tous vos biens (meubles, électroménager, vêtements, etc.) |

| Fait générateur | L’événement qui déclenche la garantie |

| Reconduction tacite | Votre contrat se renouvelle automatiquement chaque année |

Nos 5 conseils pour bien lire votre contrat MRH

1. Prenez votre temps : Pas besoin de tout lire en une fois. Découpez par sections, faites des pauses.

2. Surlignez les points importants : Montants de franchises, plafonds d’indemnisation, exclusions majeures.

3. Posez des questions : Un truc pas clair ? Appelez votre assureur. C’est leur boulot de vous expliquer.

4. Comparez avec vos besoins réels : Vous avez des objets de valeur (bijoux, œuvres d’art) ? Vérifiez que le capital mobilier est suffisant.

5. Relisez chaque année : Vos besoins évoluent, votre contrat doit suivre. Déménagement, achat de meubles, rénovation… tout ça change la donne.

Le piège à éviter absolument

Ne jamais signer sans avoir lu. On sait, c’est tentant de faire confiance à son conseiller et de signer les yeux fermés. Mais c’est VOUS qui serez impacté en cas de pépin, pas lui.

« 90% des litiges avec les assurances viennent d’une mauvaise compréhension du contrat au moment de la souscription. » – Médiateur de l’assurance

Et franchement, lire son contrat MRH attentivement peut vous faire économiser des centaines d’euros et vous éviter des galères monumentales. Alors oui, ça prend 30 minutes de votre temps, mais c’est 30 minutes qui peuvent vous sauver la mise.

Maintenant que vous savez comment déchiffrer ces fameux documents, vous avez toutes les cartes en main pour souscrire en connaissance de cause. Et si vous tombez sur une clause incompréhensible, n’hésitez pas à demander des éclaircissements – c’est votre droit le plus absolu. Parce qu’au final, un contrat MRH, c’est pas juste un bout de papier : c’est votre filet de sécurité en cas de coup dur.