Vous venez d’avoir votre permis et vous découvrez que votre assurance auto coûte le double de celle de vos parents pour une voiture identique ? Bienvenue dans le monde merveilleux de la surtaxe jeune conducteur, ce supplément qui fait grincer des dents tous les 18-25 ans de France. Cette majoration peut facilement ajouter 500€ à 800€ par an à votre facture, et franchement, c’est rageant de payer autant juste parce qu’on débute.

La bonne nouvelle, c’est que cette surtaxe jeune conducteur n’est pas éternelle. Elle diminue progressivement et finit par disparaître complètement au bout de quelques années. Mais combien de temps exactement ? Ça dépend de votre parcours, de votre formation, et surtout de votre capacité à ne pas faire d’accident. Aujourd’hui, on va voir ensemble les règles précises qui régissent cette surtaxe et surtout quand vous allez enfin pouvoir souffler et payer un tarif normal.

Pourquoi les jeunes conducteurs paient-ils une surtaxe ?

Les statistiques qui font mal

Les assureurs ne vous font pas payer plus cher pour le plaisir de vous embêter. Ils se basent sur des statistiques bien réelles : les conducteurs de moins de 25 ans représentent environ 25% des accidents mortels alors qu’ils ne constituent que 9% des conducteurs. En clair, vous avez statistiquement 3 fois plus de risques d’avoir un accident grave qu’un conducteur expérimenté.

Pour les assureurs, c’est mathématique : plus de risque = plus de sinistres à rembourser = prime plus élevée. Votre surtaxe jeune conducteur compense ce surrisque pendant vos premières années de conduite, la période la plus dangereuse.

Le coefficient de départ qui plombe tout

Quand vous démarrez en tant que jeune conducteur, votre coefficient bonus-malus est fixé à 1,00 (ou parfois 0,50 si vous avez fait la conduite accompagnée selon certains assureurs). Mais ce n’est pas tout : en plus de ce coefficient, les assureurs appliquent une majoration jeune conducteur qui peut aller de 50% à 100% sur votre prime de base.

Concrètement, si une assurance coûte 600€ pour un conducteur expérimenté, elle vous coûtera entre 900€ et 1200€ la première année. À Bordeaux, un jeune que je connais payait 1350€ pour assurer sa Clio alors que son père payait 480€ pour exactement la même voiture. Presque trois fois plus cher.

Combien de temps dure la surtaxe jeune conducteur ?

Le cas standard : 3 ans de majoration

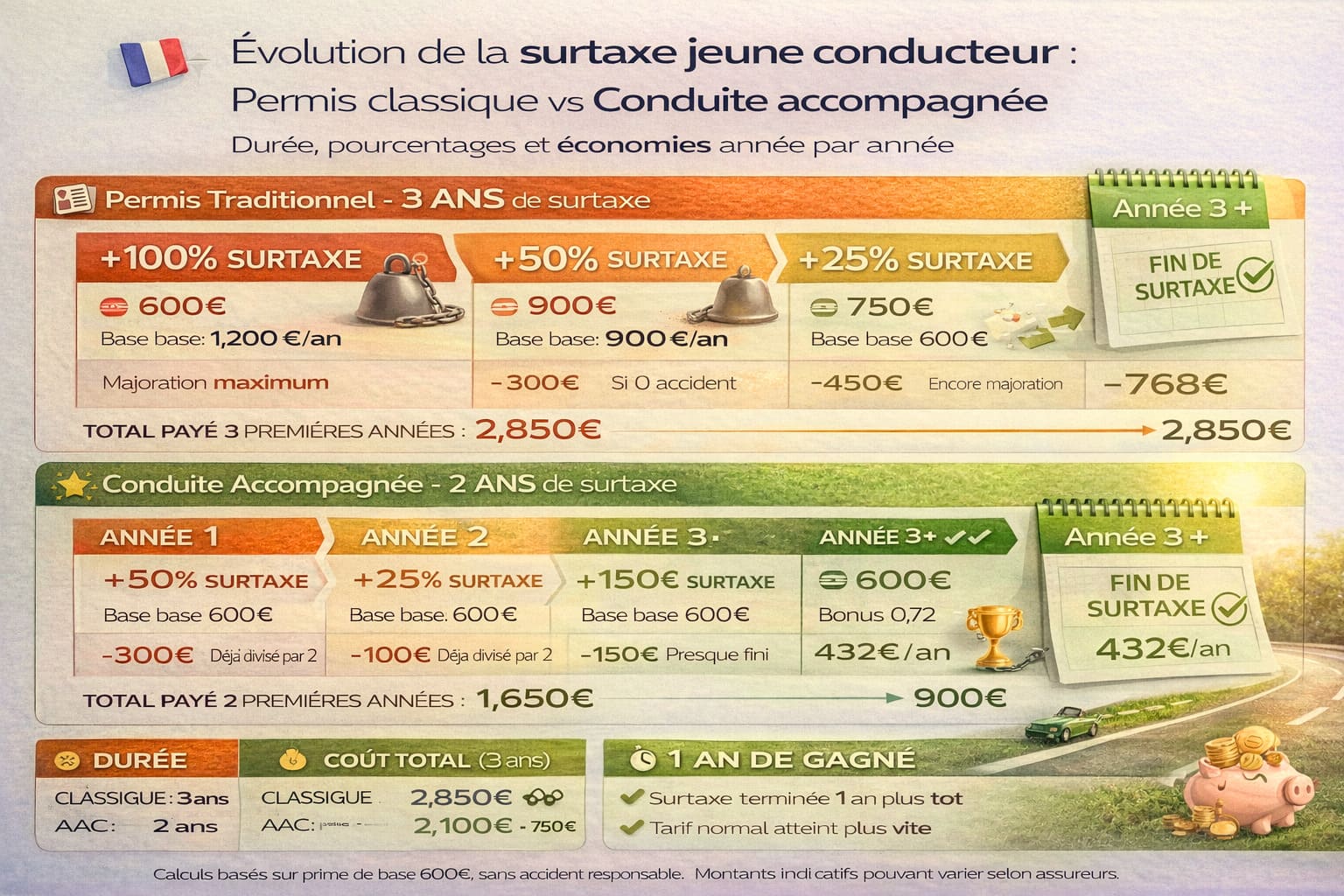

Pour un conducteur qui a passé son permis de manière classique (sans conduite accompagnée), la surtaxe jeune conducteur s’applique pendant 3 ans. Voici comment elle évolue généralement :

Année 1 après le permis :

- Majoration de 100% (vous payez le double)

- Exemple : prime de base 600€ → vous payez 1200€

Année 2 après le permis :

- Majoration de 50% (si vous n’avez eu aucun accident)

- Exemple : prime de base 600€ → vous payez 900€

Année 3 après le permis :

- Majoration de 25% (si toujours aucun accident)

- Exemple : prime de base 600€ → vous payez 750€

À partir de la 4ème année :

- Plus de majoration jeune conducteur

- Vous payez le tarif normal selon votre bonus-malus

Ces pourcentages peuvent varier légèrement selon les assureurs, mais c’est le schéma classique appliqué par la majorité d’entre eux.

Le cas conduite accompagnée : 2 ans au lieu de 3

Si vous avez fait la conduite accompagnée (AAC), bonne nouvelle : votre période de surtaxe est réduite à 2 ans au lieu de 3. C’est un avantage énorme qui s’ajoute aux réductions tarifaires de l’AAC.

Année 1 après le permis AAC :

- Majoration de 50% (déjà divisée par deux par rapport au permis classique)

- Exemple : prime de base 600€ → vous payez 900€

Année 2 après le permis AAC :

- Majoration de 25%

- Exemple : prime de base 600€ → vous payez 750€

À partir de la 3ème année :

- Plus de majoration du tout

- Tarif normal immédiatement

Un an de gagné, c’est environ 300€ à 500€ d’économies supplémentaires. Pas négligeable.

Les conditions pour que la surtaxe disparaisse

Pas d’accident responsable : la règle d’or

La diminution progressive de votre surtaxe jeune conducteur n’est pas automatique. Elle est conditionnée à un critère essentiel : ne pas avoir d’accident responsable. Si vous avez un accrochage où vous êtes reconnu responsable pendant ces 3 premières années, ça peut tout faire capoter.

Voici ce qui se passe en cas d’accident responsable :

- Votre coefficient bonus-malus est majoré de 25% (il passe de 1,00 à 1,25)

- Votre période de surtaxe peut être prolongée ou remise à zéro selon les assureurs

- Vous risquez de rester avec des tarifs élevés pendant plus longtemps

À Lille, un pote avait eu un accident responsable 18 mois après son permis. Sa surtaxe jeune conducteur a été prolongée d’un an supplémentaire, et il a fini par payer cher pendant 4 ans au lieu de 3. Moralité : conduisez ultra prudemment pendant ces premières années.

Les sinistres non responsables : aucun impact

Par contre, si vous avez un accident où vous n’êtes pas responsable (quelqu’un vous rentre dedans, vol de votre véhicule, bris de glace), ça n’impacte pas votre période de surtaxe. Elle continue de diminuer normalement selon le calendrier prévu.

Changement d’assureur : attention aux pièges

Si vous changez d’assureur en cours de route, votre surtaxe jeune conducteur ne repart pas de zéro, rassurez-vous. Votre nouvel assureur prendra en compte votre ancienneté de permis et appliquera la majoration correspondante.

Par exemple, si vous avez votre permis depuis 18 mois et que vous changez d’assureur, le nouvel assureur appliquera la majoration de 2ème année (50% pour permis classique, 25% pour AAC), pas celle de première année.

Comment réduire l’impact de la surtaxe pendant ces années ?

Stratégies pour limiter la casse

Même si la surtaxe jeune conducteur est obligatoire, il existe des astuces pour réduire son impact sur votre budget :

1. Assurance au nom des parents Vous pouvez être déclaré conducteur secondaire sur le contrat de vos parents. La surtaxe sera moins élevée, voire inexistante. Économie : 40 à 60% sur votre prime.

2. Voiture peu puissante Une voiture de moins de 100 chevaux coûte beaucoup moins cher à assurer, même avec la surtaxe. Évitez les sportives ou les grosses cylindrées les premières années.

3. Assurance au tiers Pendant la période de surtaxe, privilégiez une assurance au tiers plutôt que tous risques. Ça réduit la prime de base, donc la surtaxe aussi. Économie : 30 à 40%.

4. Boîtier télématique Certains assureurs proposent des réductions si vous acceptez un boîtier qui analyse votre conduite. Si vous conduisez prudemment, vous pouvez gratter 10 à 20% supplémentaires.

5. Comparez systématiquement Tous les assureurs n’appliquent pas exactement les mêmes taux de majoration. Certains sont plus cléments avec les jeunes. Faites 4-5 devis minimum.

À Paris, une étudiante avait trouvé des écarts de 600€ par an entre différents assureurs pour exactement le même profil jeune conducteur. Comparer prend 2 heures, économiser 600€ vaut largement le coup.

Que se passe-t-il après la fin de la surtaxe ?

Vous entrez dans le monde des « vrais » conducteurs

Une fois que votre période de surtaxe jeune conducteur est terminée, vous êtes enfin considéré comme un conducteur normal. Vous ne payez plus que selon votre coefficient bonus-malus, comme tout le monde.

Si vous avez roulé 3 ans sans accident, votre coefficient sera descendu à environ 0,72 (permis classique) ou même 0,50 (conduite accompagnée). Résultat : vous payez non seulement sans majoration jeune, mais en plus avec un bonus qui réduit votre prime de base.

C’est le moment où vos parents arrêtent de pleurer en voyant votre facture d’assurance.

Les tarifs redeviennent normaux

Pour vous donner un ordre d’idée concret des économies une fois la surtaxe terminée :

- Avec surtaxe jeune 1ère année : 1200€/an

- Avec surtaxe jeune 3ème année : 750€/an

- Sans surtaxe + bonus 0,72 : 450€/an

- Économie totale : 750€ par an une fois sorti de la période jeune conducteur

Vous passez littéralement du simple au double (voire au triple) en quelques années, à condition de ne pas faire d’accident.

Anticipez la fin de votre surtaxe

La surtaxe jeune conducteur peut sembler interminable quand vous la vivez, mais elle a une fin programmée : 3 ans pour le permis classique, 2 ans pour la conduite accompagnée. Ces années peuvent être longues financièrement, mais elles passent vite si vous conduisez prudemment.

Le plus important, c’est de comprendre le mécanisme pour mieux l’anticiper et ne pas faire d’erreur qui prolongerait cette période. Un seul accident responsable peut vous coûter un an de majoration supplémentaire et plusieurs centaines d’euros.

Si vous voulez comprendre en détail tout le système d’assurance pour jeunes conducteurs et découvrir toutes les astuces pour payer moins cher dès le départ, consultez l’article Jeune Permis : Le Guide 2026 pour Comprendre et Maîtriser le Prix de votre Assurance Auto qui couvre le sujet de A à Z. Et si vous hésitez encore entre passer le permis classique ou faire la conduite accompagnée, allez voir l’article Conduite accompagnée : l’astuce pour payer moins cher votre première assurance auto qui montre clairement les avantages financiers de l’AAC.

Tenez bon pendant ces 2-3 ans, conduisez comme si votre grand-mère était sur le siège passager, et vous verrez votre prime fondre progressivement. D’ici 36 mois maximum, vous paierez enfin un tarif normal et vous pourrez claquer cet argent économisé dans des trucs plus sympas que votre assurance auto.