Vous avez eu un passage à vide financier, votre assurance auto n’a pas été payée pendant quelques mois, et bam : résiliation pour non-paiement. Maintenant, vous vous retrouvez avec un relevé d’information qui affiche cette mention en gros, et vous flipper de ne plus trouver d’assureur. Respirez un coup. Oui, c’est compliqué, mais non, ce n’est pas la fin du monde. Des milliers de personnes passent par là chaque année, et il existe des solutions concrètes pour s’en sortir.

À Marseille, un ami s’est retrouvé dans cette galère après avoir perdu son boulot en 2023. Trois mois de retard de paiement, résiliation automatique, et galère pour retrouver une assurance. Mais six mois plus tard, il était de nouveau assuré à un tarif presque normal. Aujourd’hui, je vais vous expliquer ce qu’implique cette mention sur votre relevé d’information après résiliation pour non-paiement, et surtout comment rebondir rapidement.

Que se passe-t-il sur votre relevé d’information après une résiliation pour non-paiement ?

La mention qui fait peur aux assureurs

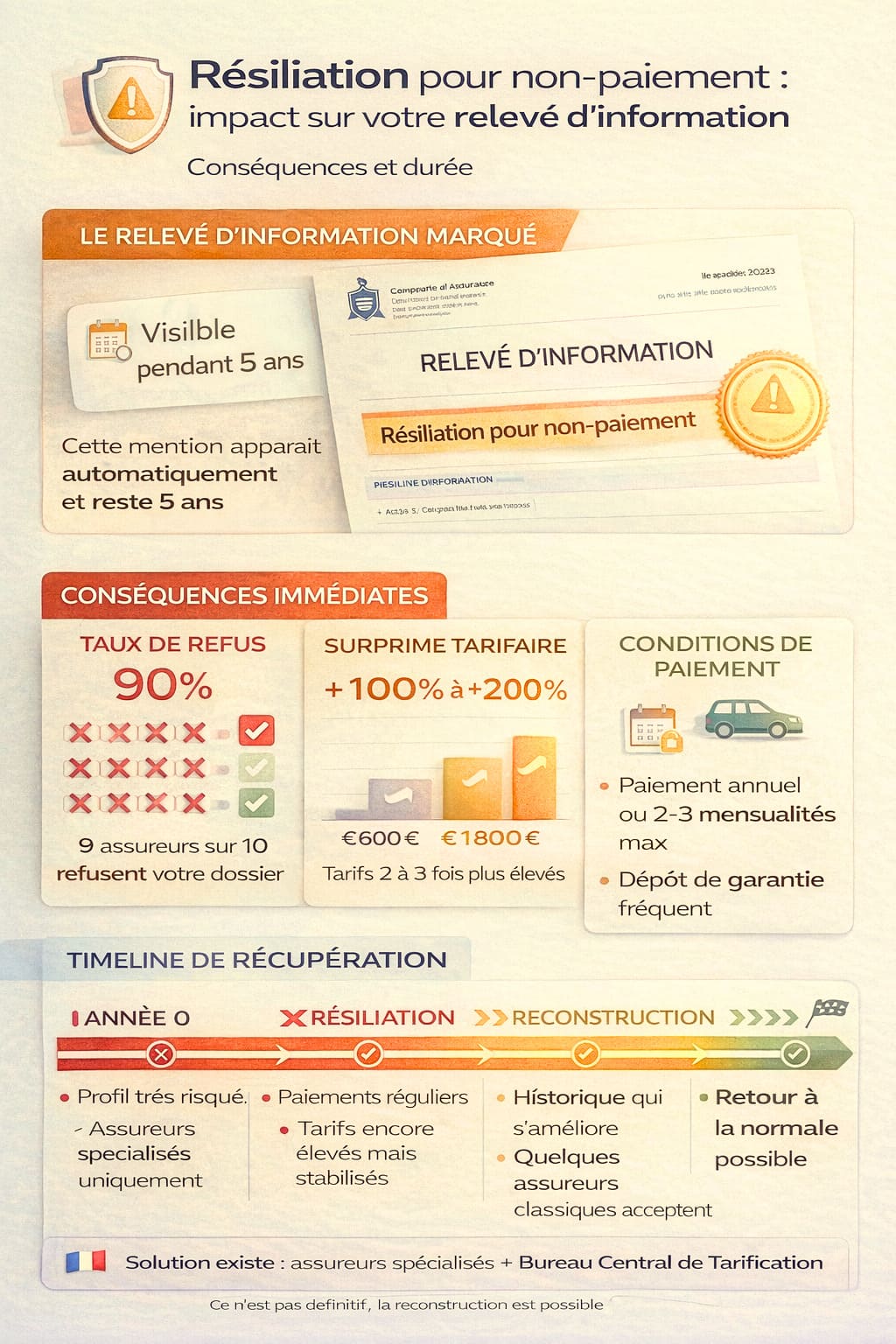

Quand votre assureur vous résilie pour non-paiement, cette information apparaît obligatoirement sur votre relevé d’information. C’est marqué noir sur blanc : « Résiliation pour non-paiement de prime », avec la date exacte. Impossible de l’effacer, impossible de la cacher, et tous les assureurs à qui vous demandez un devis vont le voir immédiatement.

Cette mention reste visible pendant 5 ans à partir de la date de résiliation. Autant dire que c’est un boulet que vous traînez un bon moment. Mais attention, ça ne veut pas dire que vous êtes grillé à vie.

Ce que ça révèle vraiment sur votre profil

Pour les assureurs, une résiliation pour non-paiement est un signal d’alarme rouge. Ça leur dit : « Cette personne a eu des difficultés financières graves, elle représente un risque de ne pas payer les prochaines cotisations. » C’est brutal, mais c’est comme ça qu’ils raisonnent.

Résultat, votre profil passe automatiquement dans la catégorie « risque élevé », au même titre qu’un jeune conducteur avec trois accidents ou quelqu’un avec des condamnations pour alcool au volant. Les assureurs classiques vont soit refuser de vous assurer, soit vous proposer des tarifs complètement délirants, parfois deux à trois fois plus chers que la normale.

Les conséquences concrètes d’une résiliation pour non-paiement

Difficulté à retrouver une assurance rapidement

La première galère, c’est que 90% des assureurs traditionnels vont vous refuser net. Vous allez enchaîner les demandes de devis, et systématiquement recevoir des réponses du type « Nous ne sommes pas en mesure de donner suite à votre demande. » Frustrant, démotivant, et stressant quand vous avez absolument besoin de votre voiture pour bosser.

À Lyon, une connaissance a contacté 8 assureurs différents après sa résiliation pour non-paiement. Résultat : 7 refus secs, et une seule proposition à 1800€ par an pour une Clio diesel, alors qu’elle payait 650€ avant. Vous voyez le tableau.

Tarifs deux à trois fois plus élevés

Quand un assureur accepte de vous couvrir malgré la mention de résiliation, il va systématiquement vous surcharger. On parle de surprimes de 100% à 200% par rapport à un profil standard. Une assurance qui devrait vous coûter 600€ peut facilement grimper à 1200€, voire 1500€.

Pourquoi ? Parce qu’ils se protègent. Ils considèrent que vous avez un risque élevé de ne pas payer, donc ils compensent en facturant plus cher dès le départ. Logique commerciale implacable.

Obligation de payer comptant ou en peu de mensualités

Oubliez le paiement mensuel tranquille. Avec une résiliation pour non-paiement au compteur, la plupart des assureurs qui acceptent de vous couvrir vont exiger :

- Paiement annuel en une seule fois

- Maximum 2 à 3 mensualités

- Parfois un dépôt de garantie équivalent à 2 mois de cotisation

Bref, ils veulent sécuriser le cash tout de suite pour éviter de se retrouver dans la même situation que votre ancien assureur. C’est dur, mais c’est malheureusement la règle.

Comment rebondir après une résiliation pour non-paiement ?

Comprendre pourquoi vous avez été résilié (et éviter de recommencer)

Avant de chercher une nouvelle assurance, posez-vous les bonnes questions. Qu’est-ce qui a merdé ? Perte d’emploi ? Problème de gestion budgétaire ? Dépenses imprévues qui ont tout fait péter ?

Identifiez la cause racine pour éviter de retomber dans le même piège. Parce que si vous vous faites résilier une deuxième fois pour non-paiement, là, vous êtes vraiment dans la merde. Les assureurs refuseront en bloc, et vous devrez passer par le Bureau Central de Tarification (on y revient juste après).

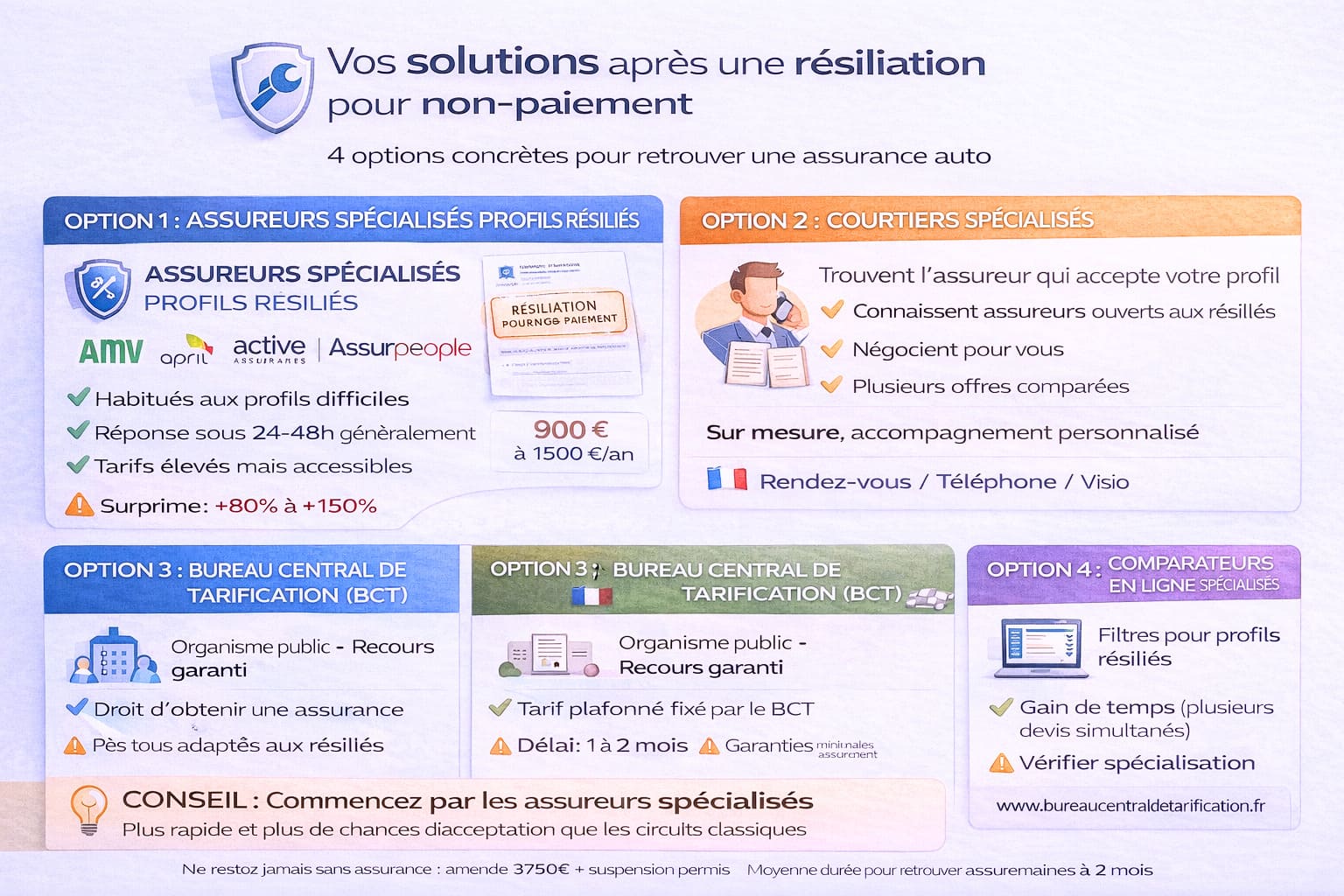

Cibler les assureurs spécialisés dans les profils résiliés

Il existe des assureurs qui se sont spécialisés dans les profils difficiles, y compris les conducteurs résiliés pour non-paiement. Ils sont moins nombreux, mais ils existent :

- Assureurs spécialisés : AMV, Assurpeople, April, ActiveAssurances

- Courtiers spécialisés : ils connaissent les assureurs qui acceptent encore ce type de profil

- Comparateurs en ligne : certains filtrent les offres pour profils résiliés

Ces acteurs sont habitués à traiter des dossiers compliqués. Certes, ça coûte plus cher qu’une assurance standard, mais au moins vous avez une solution concrète.

À Toulouse, un cousin avait trouvé une assurance à 980€ via un courtier spécialisé après sa résiliation. Pas donné, mais ça lui a permis de continuer à bosser en attendant que sa situation se stabilise.

Le Bureau Central de Tarification : votre recours en dernier ressort

Si vraiment personne ne veut vous assurer, il reste le Bureau Central de Tarification (BCT). C’est un organisme public qui a le pouvoir d’obliger un assureur à vous couvrir si vous essuyez au moins deux refus.

Comment ça marche :

- Vous obtenez deux refus écrits d’assureurs différents

- Vous remplissez un dossier sur le site du BCT ou par courrier

- Le BCT désigne un assureur et fixe le tarif maximum applicable

- L’assureur désigné est obligé de vous couvrir pendant minimum 1 an

Le délai de traitement est d’environ 1 à 2 mois, donc prévoyez large. Et attention, le BCT ne fixe que le tarif, pas les garanties. Vous aurez souvent que le minimum légal (responsabilité civile), ce qui peut être insuffisant selon vos besoins.

Reconstruire votre dossier petit à petit

La clé pour sortir de cette spirale, c’est de reconstruire votre crédibilité sur la durée. Une fois que vous avez retrouvé une assurance, même chère :

- Payez toutes vos cotisations à l’heure pile

- Roulez prudemment pour éviter tout sinistre

- Gardez ce contrat au minimum 2 à 3 ans

- Après cette période, demandez un nouveau relevé d’information actualisé

Au bout de 2 à 3 ans de paiements réguliers, vous pourrez recontacter des assureurs plus classiques. La mention de résiliation sera toujours là, mais vous aurez prouvé que c’était un accident de parcours, pas une habitude. Les tarifs commenceront à redevenir abordables.

Éviter les pièges et les arnaques

Les fausses promesses des courtiers douteux

Attention aux courtiers ou sites qui vous promettent « assurance garantie malgré résiliation » avec des tarifs incroyables. Souvent, ce sont des arnaques ou des offres bidons. Vérifiez toujours :

- Que le courtier est enregistré à l’ORIAS (registre officiel)

- Que l’assureur proposé existe vraiment et est agréé en France

- Les avis clients et la réputation en ligne

Si c’est trop beau pour être vrai, c’est probablement faux.

Ne pas mentir sur votre relevé d’information

On ne le répétera jamais assez : ne mentez jamais sur votre relevé. Certains sont tentés de « oublier » de mentionner la résiliation ou de fournir un ancien relevé sans la mention. Grosse erreur. Si l’assureur découvre le pot aux roses (et il le découvrira), il annulera votre contrat pour fausse déclaration, et vous serez encore plus dans la merde qu’avant.

Soyez transparent, expliquez votre situation honnêtement, et montrez que vous êtes prêt à repartir sur de bonnes bases. Certains assureurs apprécient la franchise et peuvent faire un geste.

Vous n’êtes pas seul dans cette galère

Une résiliation pour non-paiement, c’est une situation difficile, mais pas irrémédiable. Des milliers de Français passent par là chaque année, et la grande majorité s’en sort en trouvant des solutions adaptées. L’essentiel, c’est de ne pas baisser les bras et de vous attaquer au problème méthodiquement.

Si vous voulez mieux comprendre tous les éléments de votre relevé d’information et comment les interpréter correctement, je vous conseille de lire [lien-vers-article-pilier-releve-information]. Et si vous avez un historique impeccable par ailleurs et que vous cherchez à optimiser votre assurance, allez voir [lien-vers-article-satellite-ri-sans-sinistre] pour découvrir comment transformer un bon profil en économies concrètes.

Pour ceux qui sont en pleine galère de résiliation, sachez que Relevé d’information sans sinistre : comment en profiter pour négocier ? détaille toutes les démarches administratives et les recours possibles pour gérer cette situation au mieux. Vous y trouverez aussi des conseils pour négocier avec votre ancien assureur et potentiellement éviter la résiliation si vous agissez vite.

Le plus important, c’est de ne pas rouler sans assurance. C’est illégal, ça vous coûtera une amende de 3750€, une suspension de permis, et encore plus de galère pour retrouver une assurance ensuite. Mieux vaut payer cher temporairement que de prendre ce risque.