Imaginez. Vous n’êtes plus là. Vos enfants ont 8 et 12 ans. Votre conjoint se retrouve seul à gérer le quotidien, le boulot, les factures… et les études à financer. L’école privée, les cours de soutien, les fournitures, la cantine, et plus tard le permis, la fac, le logement étudiant.

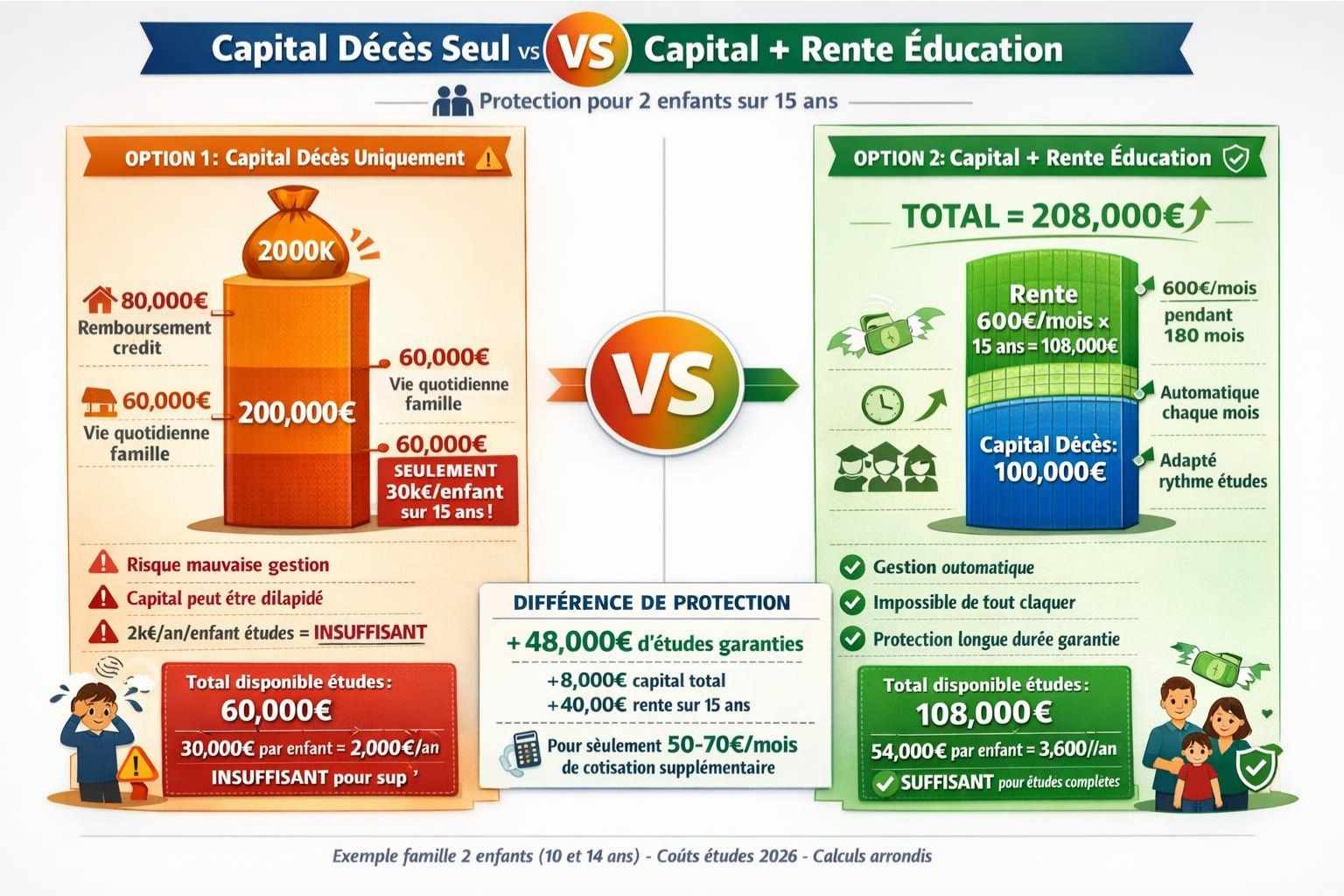

Sans vous, c’est en moyenne 200 000 € de frais d’éducation par enfant jusqu’à leurs 25 ans qui pèsent sur les épaules de votre conjoint. Vous pensez qu’un capital décès de 150 000 € suffira ? Divisez par deux enfants : 75 000 € chacun. Ça couvre quoi, 3 ans d’études sup’ ? Et après ?

C’est là qu’intervient la rente éducation. Cette garantie que tout le monde zappe quand on souscrit une prévoyance, pensant que « le capital décès suffira ». Spoiler : ça ne suffit jamais.

En France, seulement 3 parents sur 10 qui ont une assurance décès incluent une rente éducation. Les autres découvrent le problème trop tard : quand le parent survivant doit puiser dans le capital décès pour payer les études, et se rend compte qu’il n’en reste plus pour le reste.

Dans cet article, je vais vous expliquer comment fonctionne la rente éducation, combien ça coûte vraiment, et surtout comment calculer le bon montant pour que vos enfants puissent continuer leurs études sans que votre conjoint se mette à genoux financièrement. Parce qu’entre nous, c’est bien le minimum qu’on puisse faire, non ?

Comment fonctionne concrètement la rente éducation

La rente éducation, c’est simple : si vous décédez, vos enfants touchent une rente mensuelle pour financer leurs études jusqu’à un âge défini (généralement 25 ou 26 ans).

Le principe : un revenu mensuel automatique

Contrairement au capital décès qui verse une grosse somme d’un coup (et qu’on peut dilapider en deux ans si on gère mal), la rente éducation verse un montant fixe chaque mois directement pour chaque enfant.

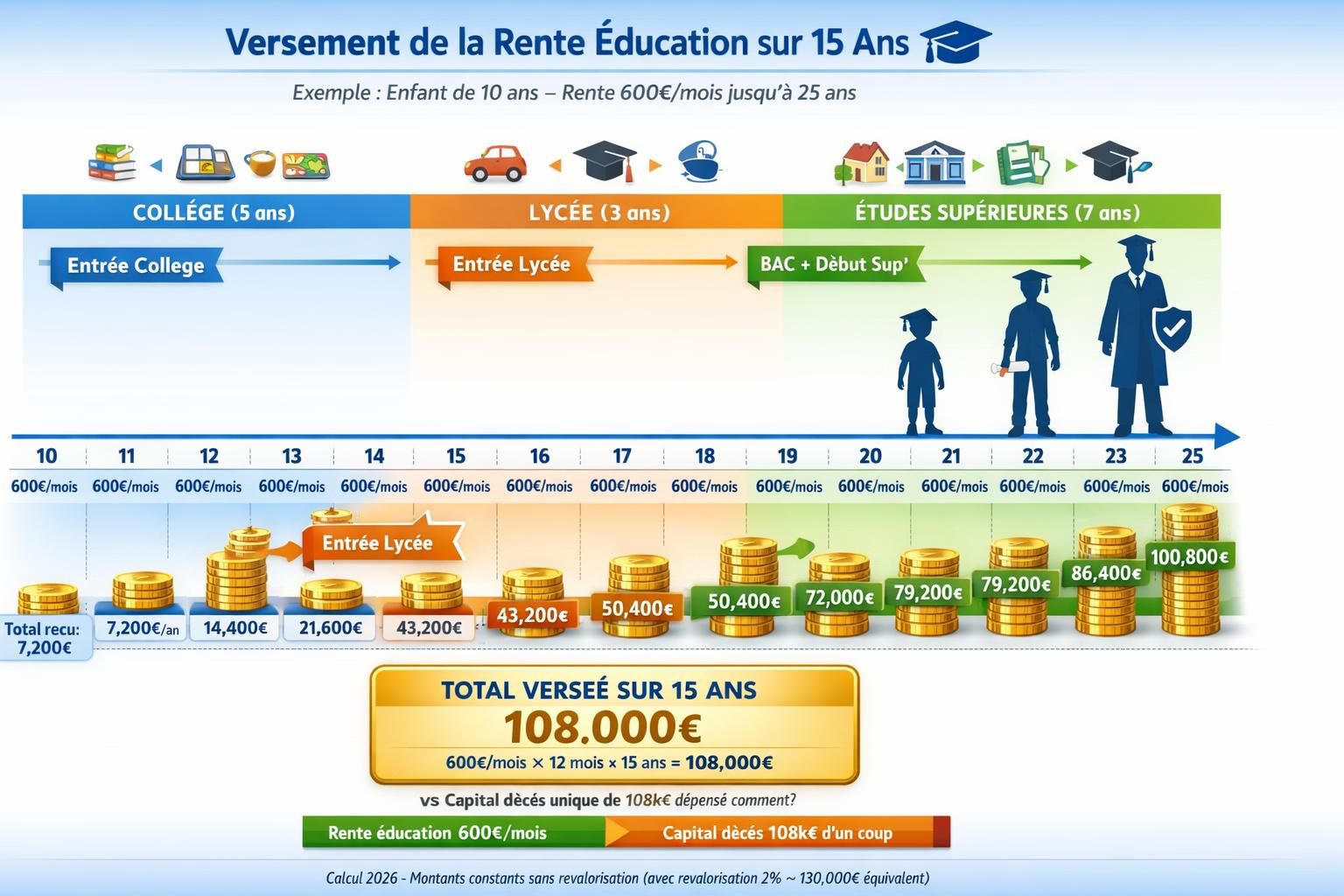

Exemple concret : Vous souscrivez une rente éducation de 500 € par mois et par enfant jusqu’à 25 ans. Vous décédez. Vous avez deux enfants de 10 et 14 ans.

- Enfant 1 (10 ans) : touchera 500 €/mois pendant 15 ans = 90 000 € au total

- Enfant 2 (14 ans) : touchera 500 €/mois pendant 11 ans = 66 000 € au total

- Total versé : 156 000 €

Et tout ça, automatiquement, sans que votre conjoint ait à gérer un capital, à le placer, à arbitrer combien utiliser chaque mois.

Qui perçoit la rente ?

Ça dépend de l’âge de l’enfant :

- Enfant mineur : c’est le parent survivant (ou tuteur légal) qui reçoit la rente pour gérer l’éducation

- Enfant majeur : il peut recevoir directement la rente sur son compte, ou continuer via le parent

Point important : La rente est versée tant que l’enfant poursuit des études, même s’il redouble ou change d’orientation. Mais attention aux conditions du contrat (on y revient).

Astuce : Certains contrats continuent de verser la rente même si l’enfant arrête les études temporairement pour raison de santé. Vérifiez ce point.

Les montants de rente : combien faut-il vraiment prévoir ?

La grande question : quelle somme par mois ? Trop faible, ça ne sert à rien. Trop élevée, vous payez des cotisations inutiles.

Le coût réel des études par tranche d’âge

Voici les dépenses moyennes par enfant et par an en France (2026) :

| Tranche d’âge | Type d’études | Coût annuel moyen | Coût mensuel |

|---|---|---|---|

| 3-10 ans | Primaire (public) | 3 000-5 000 € | 250-420 € |

| 11-15 ans | Collège (public) | 6 000-8 000 € | 500-670 € |

| 15-18 ans | Lycée (public) | 7 000-10 000 € | 580-830 € |

| 18-25 ans | Études sup’ (fac/école) | 10 000-15 000 € | 830-1 250 € |

| 18-25 ans | Grande école/privé | 15 000-25 000 € | 1 250-2 080 € |

Et on parle là de l’éducation seule : scolarité, cantine, fournitures, transports, logement étudiant. Pas les loisirs, le permis de conduire, ou les sorties.

Les trois niveaux de rente éducation

En pratique, vous avez trois niveaux de couverture :

Niveau basique : 300-400 €/mois par enfant

- Couvre le strict minimum (scolarité publique, cantine, fournitures)

- Insuffisant pour études supérieures

- OK si votre conjoint a un bon salaire et peut compléter

Niveau standard : 500-700 €/mois par enfant

- Couvre les études publiques + début du supérieur

- Permet de financer une fac ou IUT correctement

- Le plus souscrit par les familles

Niveau confort : 800-1 200 €/mois par enfant

- Couvre études sup’ en école de commerce, ingé, ou privé

- Inclut logement étudiant, vie quotidienne

- Recommandé si vous avez des ambitions éducatives précises

Mon conseil : Partez sur 600 € minimum par enfant. C’est le seuil en dessous duquel vous allez galérer pour le supérieur. Si vous avez les moyens, visez 800-1 000 €.

Calculer selon l’âge actuel de vos enfants

Plus vos enfants sont jeunes, plus la rente sera versée longtemps (et plus ça coûte en cotisations). Mais c’est aussi là que c’est le plus utile.

Exemple comparatif :

Sophie, 2 enfants : Léa 5 ans, Tom 12 ans. Rente 600 €/mois jusqu’à 25 ans.

- Léa (5 ans) : 20 ans de versements = 144 000 € au total

- Tom (12 ans) : 13 ans de versements = 93 600 € au total

- Total famille : 237 600 €

Avec un capital décès classique de 200 000 €, on couvre… 84% du total. Et il reste quoi pour le conjoint ? Pour les autres frais ? Pas grand-chose.

Les conditions et limites à connaître absolument

Tous les contrats de rente éducation ne se valent pas. Voici les critères qui changent tout.

L’âge limite de versement

La plupart des contrats versent jusqu’à 25 ou 26 ans. Mais certains s’arrêtent à 21 ans. Grosse différence.

Pourquoi c’est crucial ? Parce qu’aujourd’hui, les études sup’ durent facilement jusqu’à 24-25 ans (master, école, césure, année de prépa ratée…).

Exigez au minimum 25 ans. Idéalement 26 ans. Fuyez les contrats qui s’arrêtent à 21 ans, c’est insuffisant.

La condition de poursuite des études

La majorité des contrats exigent que l’enfant poursuive des études pour continuer à toucher la rente.

Ce qui est accepté :

- Études secondaires (collège, lycée)

- Études supérieures (fac, BTS, école, formation)

- Apprentissage (dans certains contrats)

- Formation professionnelle qualifiante

Ce qui peut poser problème :

- Enfant qui arrête les études pour travailler → fin de la rente

- Année sabbatique non justifiée → suspension possible

- Redoublement répété → certains contrats limitent à 2 redoublements

Point à vérifier : Est-ce que le contrat continue de verser en cas d’arrêt temporaire pour raison médicale (dépression, maladie) ? C’est rare mais ça existe.

La revalorisation de la rente

Une rente de 600 € aujourd’hui vaudra 450 € en pouvoir d’achat dans 15 ans à cause de l’inflation. Certains contrats prévoient une revalorisation annuelle de 1 à 2%.

Ça coûte un peu plus cher en cotisation, mais ça préserve le pouvoir d’achat sur la durée.

Calcul simple :

- 600 €/mois sans revalorisation pendant 15 ans = 108 000 € nominal

- 600 €/mois avec revalorisation 2%/an = équivaut à environ 130 000 € en pouvoir d’achat constant

Combien coûte vraiment une rente éducation ?

Parlons cash : combien vous allez payer tous les mois pour cette garantie ?

Les critères qui impactent le prix

Le coût de la rente éducation dépend de :

- Votre âge : plus vous êtes jeune, moins c’est cher (risque de décès faible)

- L’âge de vos enfants : plus ils sont jeunes, plus c’est cher (longue durée de versement potentiel)

- Le montant de la rente : logique, plus vous assurez, plus vous payez

- Votre état de santé : fumeur, surpoids, antécédents = surprimes possibles

Grille tarifaire indicative 2026

Voici des exemples concrets (tarifs moyens du marché) :

Parent 35 ans, non-fumeur, 2 enfants (3 ans et 7 ans)

- Rente 400 €/mois par enfant → 35-45 €/mois de cotisation

- Rente 600 €/mois par enfant → 50-65 €/mois de cotisation

- Rente 800 €/mois par enfant → 70-85 €/mois de cotisation

Parent 45 ans, fumeur, 2 enfants (10 ans et 14 ans)

- Rente 600 €/mois par enfant → 45-60 €/mois de cotisation

- (moins cher car enfants plus âgés = moins d’années à couvrir)

Le bon calcul : Si vous payez 60 €/mois pour assurer 600 € de rente par enfant jusqu’à 25 ans, vous payez :

- 60 € × 12 mois × 20 ans (jusqu’à majorité + études sup’) = 14 400 € au total

- Pour un versement potentiel de 144 000 € par enfant si décès

Rapport 1 à 10. C’est pas négligeable comme levier.

Rente éducation vs autres solutions : le match

Vous vous dites peut-être : « OK, mais je peux juste augmenter mon capital décès ou mettre de l’argent de côté sur une assurance vie, non ? »

Comparons.

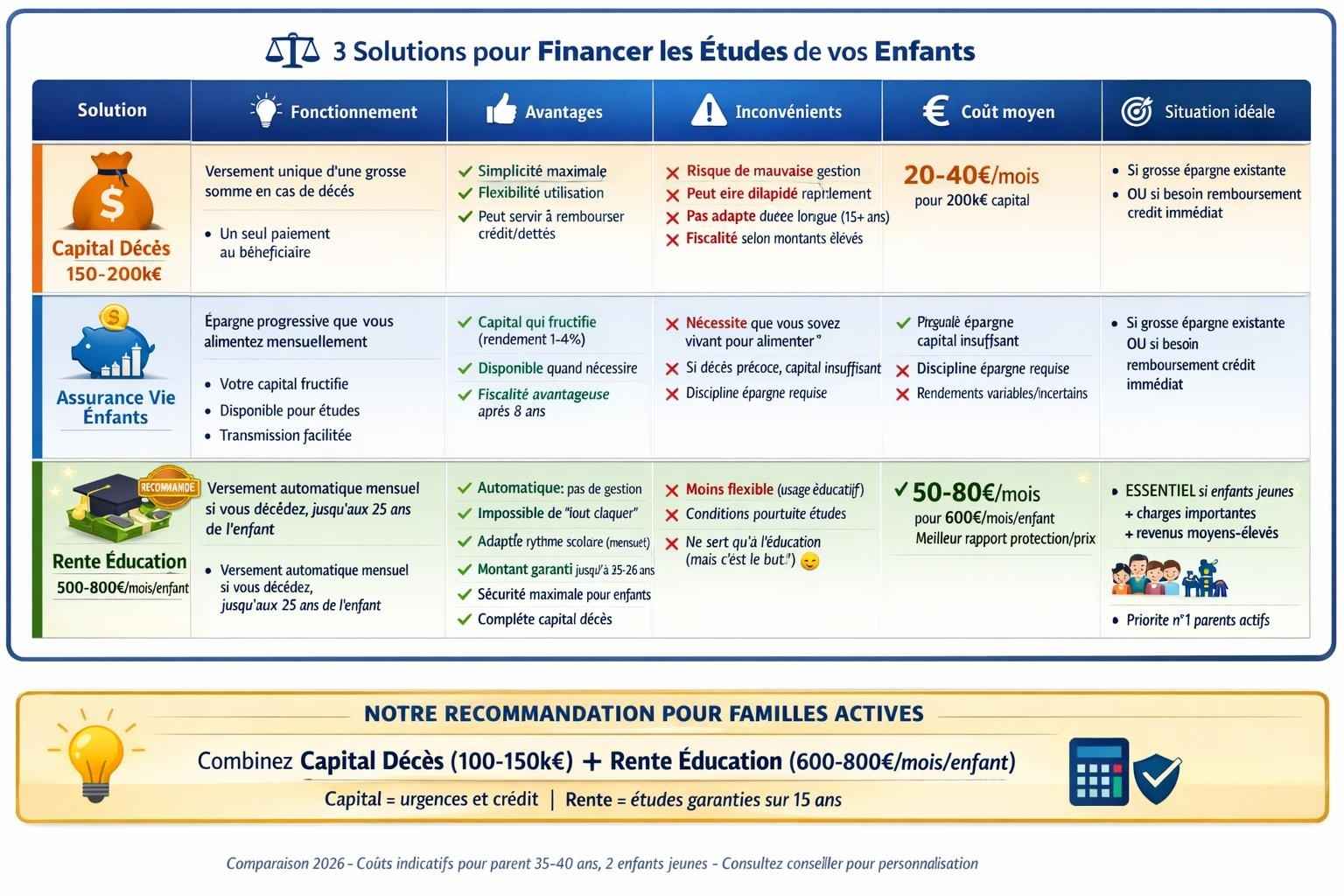

Option 1 : capital décès uniquement

Avantages :

- Simplicité : une grosse somme d’un coup

- Flexibilité : votre conjoint gère comme il veut

- Peut servir à autre chose (rembourser le crédit, etc.)

Inconvénients :

- Risque de mauvaise gestion : le capital peut être dilapidé

- Fiscalité parfois moins avantageuse selon montants

- Stress de gestion pour le conjoint en plein deuil

Option 2 : assurance vie pour les enfants

Avantages :

- Épargne qui fructifie (rendement)

- Capital disponible pour les études

- Transmission fiscalement avantageuse

Inconvénients :

- Vous devez être vivant pour alimenter le contrat

- Si vous décédez tôt, pas le temps de constituer un gros capital

- Nécessite discipline d’épargne régulière

Option 3 : rente éducation (notre sujet)

Avantages :

- Automatique : pas de gestion, ça tombe tous les mois

- Sécurisé : impossible de « tout claquer » d’un coup

- Progressif : adapté au rythme des études

- Garanti : peu importe quand vous décédez, les enfants sont couverts

Inconvénients :

- Moins flexible (montant fixe, conditions d’études)

- Ne sert à rien d’autre que l’éducation

- Coût mensuel supplémentaire sur votre budget

La vraie réponse : L’idéal, c’est de combiner les trois. Capital décès de base (100-150k€) + rente éducation (500-800€/enfant) + assurance vie épargne. Mais si vous devez choisir, la rente éducation est la plus sûre pour garantir les études.

Les 4 erreurs fatales à éviter

Avant de souscrire, attention à ces pièges classiques.

Erreur n°1 : sous-estimer le montant nécessaire

« Allez, 300 € par mois, ça ira. » Non. Avec 300 €/mois, vous couvrez à peine la cantine et les fournitures. Le jour où votre enfant entre en école de commerce à 10 000 € l’année, ça va pas le faire.

Minimum syndical : 500 € par enfant. Confortable : 800 €.

Erreur n°2 : oublier la revalorisation

Souscrire une rente fixe sans revalorisation, c’est condamner vos enfants à voir le pouvoir d’achat de leur rente fondre de 30-40% sur 15 ans.

Le bon réflexe : Exigez une revalorisation annuelle de 1,5% à 2% minimum.

Erreur n°3 : ne pas vérifier l’âge limite

Vous souscrivez un contrat qui s’arrête à 21 ans. Votre enfant veut faire un master qui finit à 23 ans. Les deux dernières années, il se démerde.

Le bon réflexe : 25 ans minimum. 26 ans idéalement.

Erreur n°4 : penser que votre prévoyance entreprise suffit

Beaucoup de salariés ont une prévoyance collective qui inclut une rente éducation. Super. Sauf que :

- Les montants sont souvent ridicules (200-300 €/mois)

- Ça s’arrête si vous quittez l’entreprise (portabilité 12 mois max)

- Ça ne couvre qu’un seul enfant, ou plafonne le total

Le bon réflexe : Vérifiez ce que couvre votre entreprise, puis complétez avec du individuel.

Voilà, vous savez maintenant tout sur la rente éducation. Si je devais résumer en une phrase : c’est la garantie la plus sous-estimée et la plus utile quand on a des enfants.

Tout le monde se focalise sur le capital décès. « J’ai 200 000 € de capital, je suis tranquille. » Sauf que 200 000 €, avec deux enfants à élever jusqu’à 25 ans, c’est ridicule. Ça représente 4 000 € par an et par enfant. Vous faites des études sup’ avec 4 000 € par an, vous ?

Avec une rente éducation de 600 €/mois par enfant jusqu’à 25 ans, vous garantissez :

- 7 200 € par an et par enfant

- Sur toute la durée des études

- Sans risque de mauvaise gestion du capital

- Sans stress pour le conjoint survivant

Et ça coûte quoi ? Entre 50 et 80 € par mois selon votre profil. C’est le prix de deux pleins d’essence, ou de trois sorties au resto. Pour la tranquillité de savoir que vos enfants pourront continuer leurs études quoi qu’il arrive.

Ne faites pas l’erreur de vous dire « on verra plus tard ». Le jour où vous aurez un problème de santé et que vous ne serez plus assurable, il sera trop tard. La rente éducation, on la souscrit quand on est en bonne santé et que les enfants sont jeunes. Point.

Pour comprendre comment la rente éducation s’intègre dans une stratégie globale de protection familiale (avec capital décès, invalidité, maintien de salaire), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez comment articuler toutes les garanties pour une couverture complète.

Et si vous voulez aller plus loin spécifiquement sur la garantie décès et comprendre comment la combiner avec la rente éducation (capital + rente), consultez : « Garantie Décès : Comment Garantir l’Avenir de vos Proches sans Laisser de Place à l’Incertitude« . Vous verrez pourquoi ces deux garanties sont complémentaires et non concurrentes.

Protégez l’avenir de vos enfants maintenant. Parce qu’entre nous, c’est bien la moindre des choses.