Vous êtes devant votre ordinateur. Le questionnaire santé de votre assurance emprunteur s’affiche à l’écran. Question 12 : « Avez-vous consulté un psychiatre au cours des 5 dernières années ? »

Vous vous rappelez. 2021. Burn-out. Trois mois d’arrêt. Antidépresseurs pendant 6 mois. Suivi psy régulier. C’est loin maintenant. Vous allez mieux. Et puis si vous le déclarez, ils vont vous mettre une surprime. Ou pire, refuser votre assurance.

Vous pensez : « Personne ne saura. Je coche ‘Non’ et on n’en parle plus. »

Erreur. Fatale.

Laissez-moi vous raconter ce qui arrive quand on ment sur le questionnaire santé. Spoiler : ça se termine rarement bien. En fait, ça se termine toujours mal. Et par « mal », je veux dire : vous perdez tout. Votre indemnisation. Votre protection. Et potentiellement votre logement.

Dans cet article, je vais vous montrer exactement quelles questions vous allez trouver dans ce questionnaire, pourquoi mentir est la pire idée de votre vie, et surtout comment être transparent sans vous faire plumer grâce au droit à l’oubli et à la convention AERAS.

Les questions qui font flipper (et c’est normal)

Le questionnaire santé, c’est le truc que tout le monde redoute. Et je comprends. Certaines questions sont ultra personnelles.

Les 15 questions types qu’on vous pose

Sur votre santé actuelle :

- Êtes-vous actuellement en arrêt de travail ou en invalidité ?

- Suivez-vous un traitement médical régulier ?

- Avez-vous consulté un médecin au cours des 12 derniers mois ?

- Quelle est votre taille et votre poids ? (pour calculer l’IMC)

Sur vos antécédents médicaux :

- Avez-vous été hospitalisé au cours des 5 dernières années ?

- Avez-vous eu une maladie grave ? (cancer, AVC, infarctus, diabète, hépatite)

- Avez-vous consulté un psychiatre, psychologue ou psychothérapeute ?

- Avez-vous eu des problèmes de dos ? (lombalgie, hernie discale, sciatique)

Sur votre mode de vie :

- Fumez-vous ou avez-vous fumé au cours des 24 derniers mois ?

- Consommez-vous de l’alcool régulièrement ? (plus de 3 verres/jour)

- Pratiquez-vous des sports à risque ? (plongée >40m, parachutisme, alpinisme)

Chaque « oui » peut déclencher un questionnaire complémentaire. Et c’est là que ça peut coincer.

La bonne nouvelle : beaucoup n’ont plus à répondre

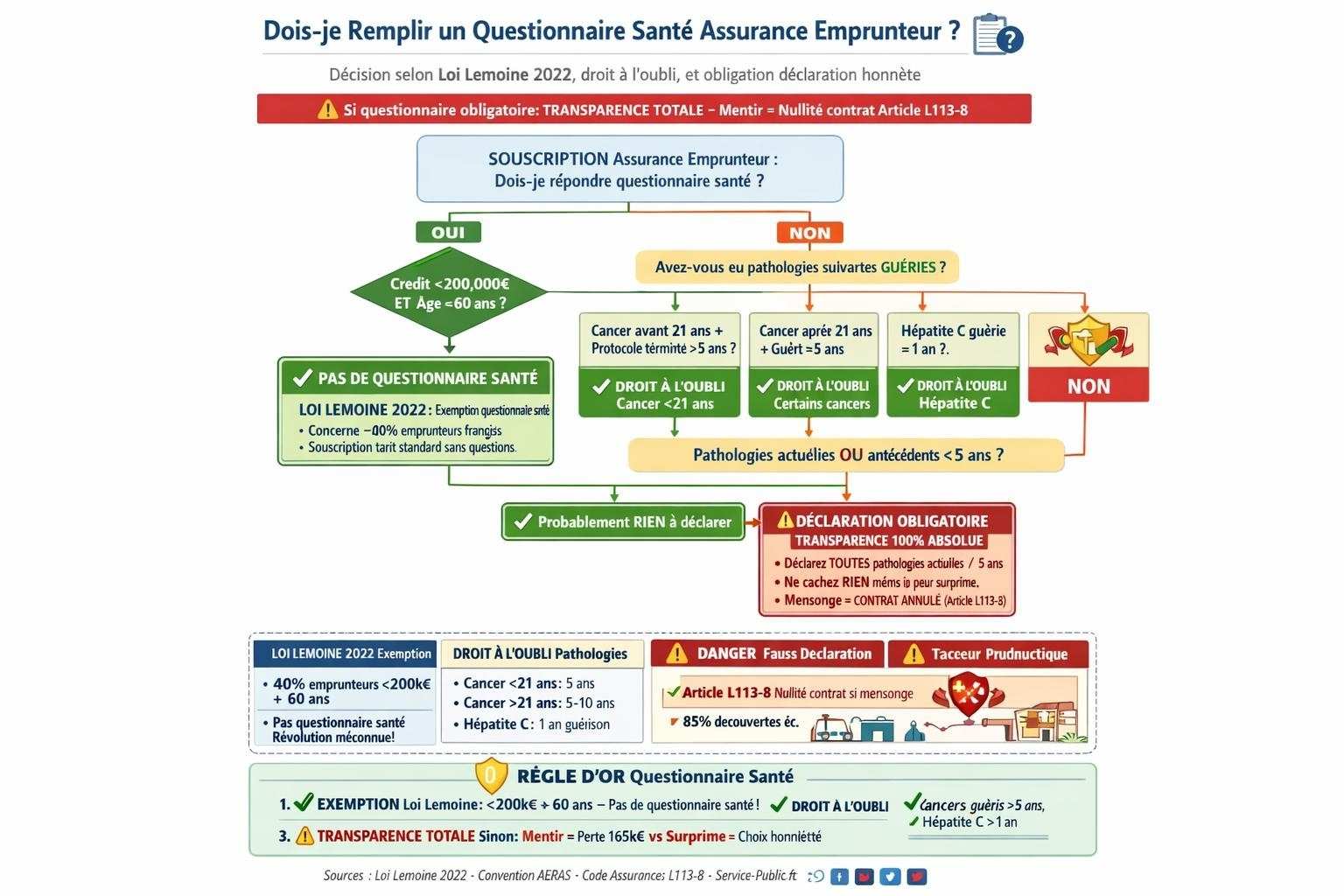

Depuis la loi Lemoine de septembre 2022, vous n’avez plus de questionnaire santé si :

- Votre crédit est inférieur à 200 000 €

- ET vous avez moins de 60 ans

Oui, vous avez bien lu. Si vous empruntez 180 000 € à 45 ans, personne ne vous pose de questions sur votre santé. Vous souscrivez au tarif standard. Point.

Ça concerne environ 40% des emprunteurs. C’est énorme. Et beaucoup ne le savent pas.

Important : Cette exemption ne concerne que les crédits résidence principale et secondaire. Les investissements locatifs peuvent encore exiger un questionnaire selon les assureurs.

Ce qui vous arrive vraiment si vous mentez

Parlons cash. Voici ce qui se passe concrètement quand vous mentez sur votre questionnaire santé.

Le scénario cauchemar (cas réel)

Marc, 42 ans, crédit de 220 000 € sur 25 ans.

Marc a un diabète de type 2 diagnostiqué en 2019. Traité, stabilisé, HbA1c nickel. Mais il sait que les diabétiques paient plus cher. Alors il coche « Non » à la question « Avez-vous une maladie chronique ? »

Tout roule pendant 4 ans. Il paie ses 65 € d’assurance par mois. Puis en 2024, infarctus. Pontage coronarien. Arrêt de travail 8 mois. Capital restant dû : 165 000 €.

Il active son assurance. L’assureur demande son dossier médical à la Sécu pour vérifier. Ils découvrent le diabète non déclaré.

Résultat : L’assurance invoque la fausse déclaration intentionnelle (article L113-8 du Code des assurances). Le contrat est annulé rétroactivement. Marc ne touche rien. Zéro euro. Il doit continuer à payer 1 350 € de crédit par mois alors qu’il est en arrêt avec 1 200 € d’indemnités Sécu.

Huit mois plus tard, il perd son appartement. Saisie immobilière.

4 ans de cotisations payées (65 € × 12 × 4 = 3 120 €) pour rien. Et 165 000 € de dette qu’il ne peut pas rembourser.

Pourquoi ils découvrent toujours

Vous pensez : « Comment ils peuvent savoir ? »

Simple. Quand vous déclarez un sinistre (décès, invalidité, arrêt longue durée), l’assurance lance une enquête systématique. Elle a le droit de :

- Demander votre dossier médical complet à la Sécurité Sociale

- Interroger vos médecins (avec votre autorisation signée dans le contrat)

- Vérifier vos antécédents hospitaliers

- Consulter votre pharmacien sur vos traitements

Ils ont 3 ans pour découvrir une fausse déclaration. Et croyez-moi, ils cherchent. Parce que 165 000 € à ne pas payer, ça les intéresse.

Le taux de découverte ? Environ 85% des fausses déclarations sont détectées lors d’un sinistre important. Vous ne passez presque jamais entre les mailles.

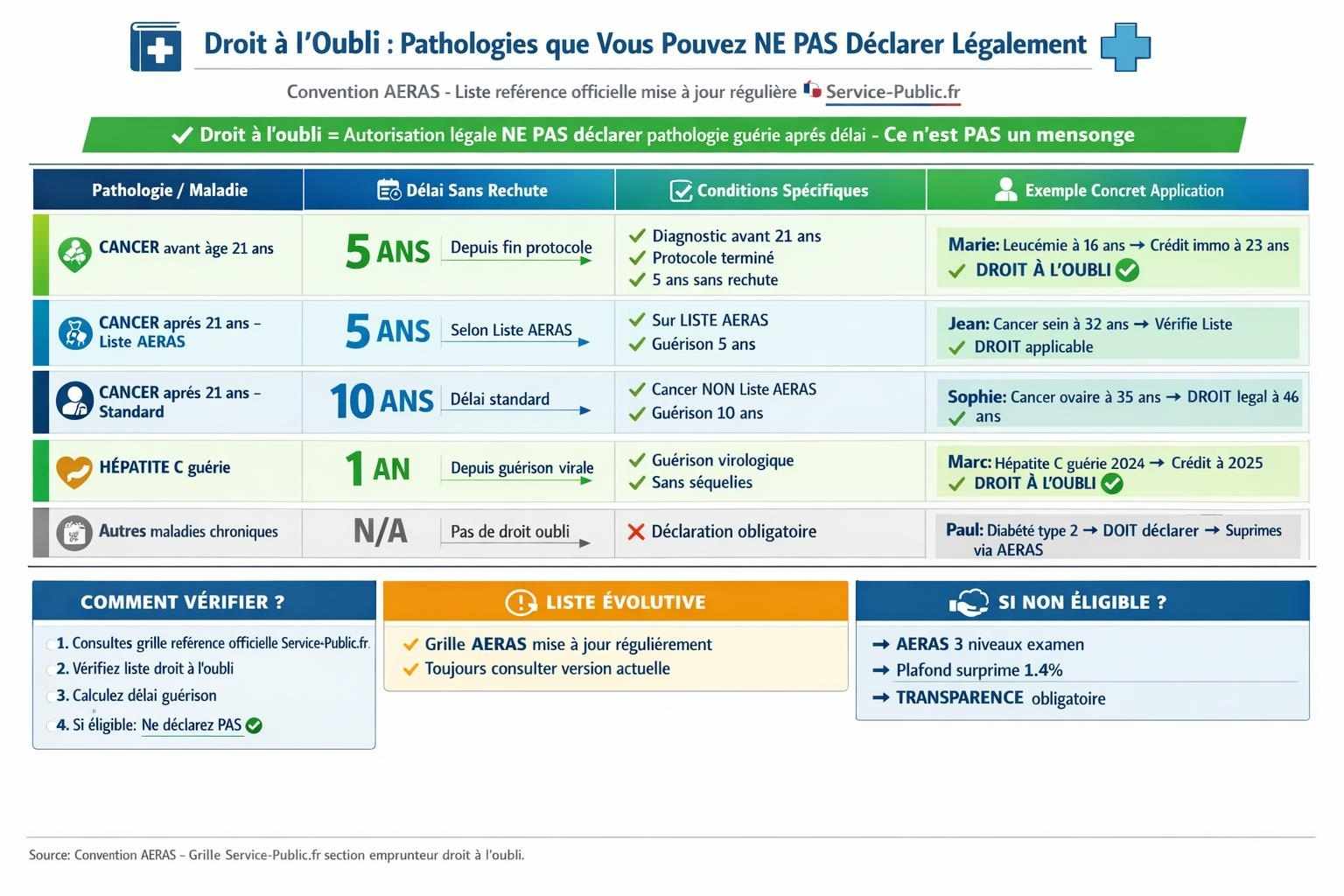

Le droit à l’oubli : ce que vous pouvez cacher légalement

Bonne nouvelle : certaines maladies n’ont plus à être déclarées après un certain délai. C’est le droit à l’oubli.

Pour le cancer

Si vous avez eu un cancer avant 21 ans : Vous n’avez pas à le déclarer si le protocole thérapeutique est terminé depuis plus de 5 ans sans rechute.

Si vous avez eu un cancer après 21 ans : Vous n’avez pas à le déclarer si vous êtes guéri depuis plus de 5 ans sans rechute (pour certains cancers listés dans la grille de référence AERAS).

Pour d’autres cancers plus graves, c’est 10 ans. Mais la liste des cancers à 5 ans s’allonge régulièrement.

Pour l’hépatite C

Si vous avez été guéri de l’hépatite C sans séquelles depuis plus de 1 an, vous n’avez pas à le déclarer.

Comment ça marche concrètement

Le droit à l’oubli, c’est simple : vous ne déclarez rien. Vous cochez « Non » à la question. Ce n’est pas un mensonge puisque la loi vous autorise à ne pas déclarer.

Si l’assureur découvre plus tard que vous avez eu un cancer il y a 7 ans (et que vous remplissiez les conditions), il ne peut rien faire. C’est légal.

Où trouver la liste complète ? Sur le site Service-Public.fr, section « Convention AERAS – Droit à l’oubli ». La grille de référence est mise à jour régulièrement.

La convention AERAS : votre bouée de sauvetage

Si vous avez un problème de santé mais que vous ne pouvez pas bénéficier du droit à l’oubli, il y a la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé).

Comment ça marche

Vous déclarez honnêtement votre pathologie. L’assureur examine votre dossier à 3 niveaux progressifs :

Niveau 1 (automatique) : Votre demande est traitée normalement. Si l’assureur peut vous assurer avec une surprime raisonnable, c’est OK.

Niveau 2 (médecins spécialisés) : Si le niveau 1 refuse, votre dossier passe à des médecins spécialisés qui connaissent votre pathologie. Ils peuvent accepter avec des conditions adaptées.

Niveau 3 (commission AERAS) : Si le niveau 2 refuse aussi, une commission spéciale examine votre cas. Elle peut trouver des solutions alternatives (garanties partielles, pool de risques).

Les plafonds de surprime

Si votre crédit fait moins de 420 000 € et que vous gagnez moins de 6 fois le SMIC, votre surprime ne peut pas dépasser 1,4% du montant emprunté.

Exemple : Crédit de 200 000 €. Surprime maximale = 2 800 € sur toute la durée du crédit. Soit environ 9 € par mois sur 25 ans. C’est gérable.

Qui peut en bénéficier

La convention AERAS a permis à des milliers de personnes avec :

- Cancer guéri

- Diabète (type 1 ou 2)

- Sclérose en plaques

- VIH

- Maladie de Crohn

- Polyarthrite rhumatoïde

…d’obtenir un crédit immobilier avec une assurance. Vous n’êtes pas seul.

Les situations où la vérité ne coûte pas cher

Certaines pathologies font moins peur qu’on ne le pense aux assureurs.

Les problèmes « courants » bien gérés

Dépression passée : Si vous avez eu une dépression il y a 3-4 ans, que vous êtes guéri sans rechute et sans traitement, la surprime est souvent de 10-20%. Ça reste gérable.

Lombalgie chronique : Si vous avez des douleurs de dos mais pas d’arrêt de travail récent (>2 ans), beaucoup d’assureurs acceptent sans surprime ou avec 10-15% de plus.

Hypertension contrôlée : Avec un traitement adapté et une tension stable, surprime de 5-10% max.

IMC élevé : Si vous êtes en surpoids (IMC 27-30) mais sans pathologie associée (diabète, apnée du sommeil), surprime de 10-20%.

Oui, vous payez un peu plus. Mais vous êtes assuré. Et surtout, vous ne risquez pas l’annulation du contrat en cas de sinistre.

La règle d’or : Une surprime de 30% vaut toujours mieux qu’un refus d’indemnisation à 100%. Toujours.

Voilà la vérité sur le questionnaire santé. C’est chiant. C’est intrusif. Mais c’est obligatoire si votre crédit dépasse 200 000 € ou si vous avez plus de 60 ans.

Mentir n’est jamais une solution. Le risque est trop grand. Vous pouvez perdre 165 000 €, votre logement, et vous retrouver endetté à vie. Pour économiser quoi ? 20 ou 30 € par mois de surprime ?

La bonne stratégie, c’est :

- Vérifier si vous entrez dans l’exemption loi Lemoine (<200k€ + <60 ans)

- Si vous devez répondre, vérifier le droit à l’oubli pour vos pathologies anciennes

- Déclarer honnêtement ce que vous devez déclarer

- Activer la convention AERAS si besoin pour limiter les surprimes

Oui, ça peut coûter un peu plus cher. Mais vous dormez tranquille. Et le jour où vous avez vraiment besoin de votre assurance (infarctus, cancer, accident), elle paie. Sans discuter. Sans fouiller dans votre passé. Sans tout annuler.

Marc, celui qui a menti, a perdu son appartement. Sophie, qui a déclaré son diabète honnêtement, paie 85 € par mois au lieu de 65 €. Mais quand elle a eu son AVC en 2024, l’assurance a payé les 180 000 € de capital restant dû. Elle a gardé son appart. Elle vit dedans aujourd’hui.

Qui a fait le bon choix ?

Pour comprendre tous les aspects de l’assurance emprunteur (les garanties, la résiliation avec la loi Lemoine, les économies possibles), je vous recommande de lire : « Assurance Emprunteur 2026 : Le guide complet pour économiser gros sur votre crédit« . Vous aurez toutes les clés pour faire les bons choix.

Et une fois que vous avez souscrit votre assurance en toute transparence, découvrez comment économiser quand même des milliers d’euros en lisant : « 7 Astuces infaillibles pour réduire le coût de votre assurance emprunteur de moitié« . Parce que oui, vous pouvez être honnête ET payer moins cher.

Maintenant, à vous de jouer. Remplissez ce questionnaire. Honnêtement. Votre futur vous dira merci.