Vous venez d’acheter un appartement pour le louer ou vous possédez déjà un bien que vous n’habitez pas ? Alors vous êtes ce qu’on appelle un propriétaire non-occupant (PNO dans le jargon). Et là, une question revient systématiquement : l’assurance PNO est-elle vraiment obligatoire, surtout en copropriété ? La réponse mérite qu’on s’y attarde, parce qu’elle n’est pas aussi simple qu’un oui ou non. Spoiler : légalement non, mais dans les faits, vous auriez tort de vous en passer. On vous explique tout pour y voir clair.

L’assurance PNO : obligation légale ou pas ?

Commençons par le cadre juridique. Contrairement à l’assurance habitation pour un locataire (qui est obligatoire par la loi), l’assurance propriétaire non-occupant n’est pas légalement obligatoire en France. Vous avez bien lu : aucune loi ne vous oblige à souscrire une PNO pour votre bien locatif ou vacant.

Mais attention, avant de vous dire « chouette, je vais économiser ces 150-300€ par an », il faut creuser un peu. Parce que si la loi ne vous l’impose pas directement, il y a plein de bonnes raisons pour lesquelles vous devriez quand même en avoir une. Et en copropriété, ça devient carrément indispensable.

Ce que dit vraiment la loi

Le Code civil impose à tout occupant d’un logement de s’assurer (article 7 de la loi du 6 juillet 1989). Si vous louez votre bien, c’est donc votre locataire qui doit avoir une assurance habitation. Vous, en tant que propriétaire non-occupant, vous n’êtes pas concerné par cette obligation.

MAIS (et c’est un gros « mais ») : vous restez responsable civilement des dommages que votre bien pourrait causer. Si une fuite d’eau part de chez vous et inonde trois appartements en dessous, ou si un morceau de votre balcon tombe sur la tête d’un passant, c’est VOUS qui serez tenu pour responsable. Et là, sans assurance, vous allez passer un très mauvais moment.

Le cas particulier de la copropriété

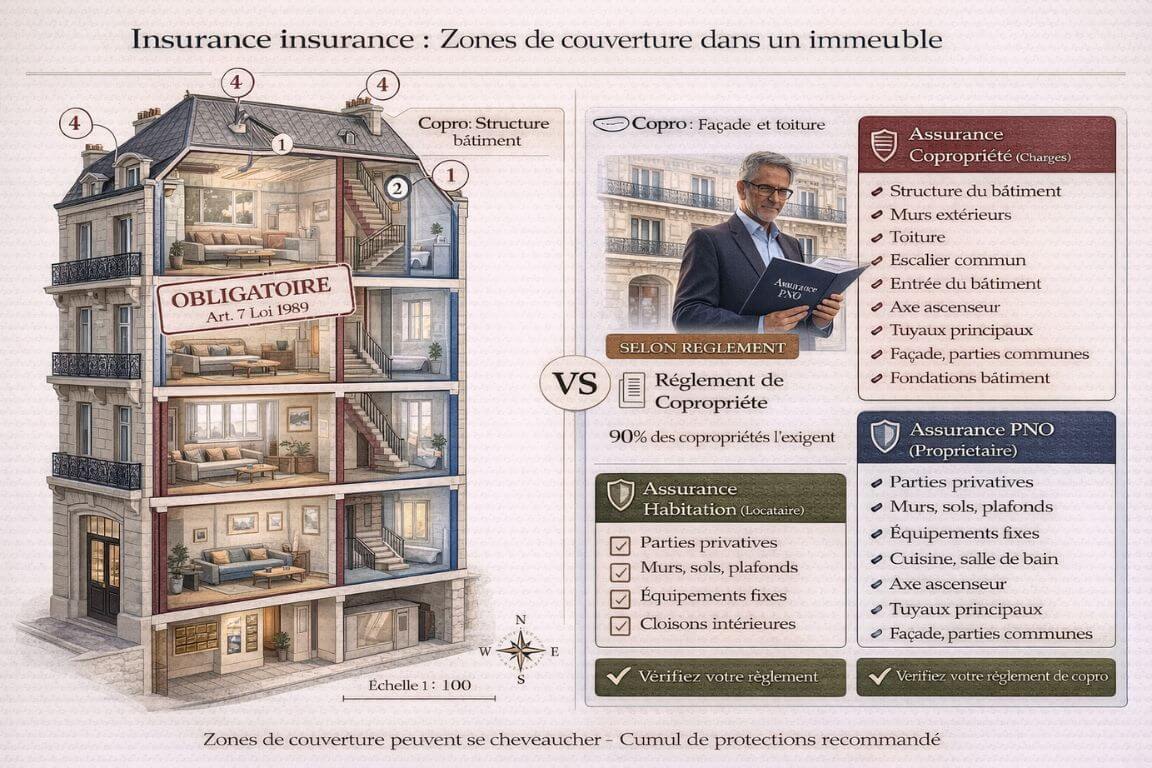

En copropriété, les choses se corsent. Même si la loi ne l’impose pas, le règlement de copropriété peut exiger une assurance PNO. Et devinez quoi ? C’est le cas dans la majorité des copropriétés françaises.

Le règlement de copro a force de loi entre les copropriétaires. S’il stipule que chaque propriétaire doit être assuré, vous devez l’être. Point. Ne pas respecter cette clause peut vous exposer à :

- Des sanctions de la part du syndic

- Une mise en demeure

- Dans les cas graves, une action en justice

- L’impossibilité de faire valoir vos droits en assemblée générale

Donc première chose à faire : sortez votre règlement de copropriété et vérifiez ce qu’il dit sur l’assurance. C’est généralement dans les articles de début, souvent article 5 à 10.

Pourquoi souscrire une assurance PNO même si ce n’est pas obligatoire ?

Au-delà de l’aspect réglementaire de la copropriété, il y a des raisons très concrètes de ne pas faire l’impasse sur une assurance PNO.

Vous protéger des sinistres majeurs

Votre bien immobilier représente probablement une grosse partie de votre patrimoine. Un incendie, un dégât des eaux massif, une catastrophe naturelle… Sans assurance, vous devrez assumer seul les réparations. On parle facilement de dizaines de milliers d’euros.

Exemple concret : Une canalisation principale pète dans votre appartement vide pendant que vous êtes en vacances. L’eau coule pendant une semaine avant qu’un voisin ne s’en rende compte. Votre parquet est détruit, les murs sont imbibés, et les trois appartements du dessous ont leurs plafonds effondrés. Sans PNO, vous payez tout : vos dégâts + ceux des voisins. Total : 50 000€ à 80 000€. Avec une PNO à 200€/an, vous n’avez que la franchise à régler (500€-1000€).

Couvrir votre responsabilité civile

C’est la garantie la plus importante de la PNO. Elle couvre les dommages que votre bien cause à autrui :

- Dégâts causés aux voisins (fuite, infiltration, incendie…)

- Chute d’éléments de votre balcon ou de votre façade

- Vices de construction que vous n’auriez pas détectés

- Dégâts liés aux parties communes dont vous êtes responsable

Sans cette protection, c’est votre patrimoine personnel qui est en jeu. Votre salaire peut être saisi, vos comptes bancaires bloqués, votre bien immobilier vendu pour indemniser les victimes.

Protéger votre bien pendant les périodes de vacance

Entre deux locations, votre bien reste vide. Et un logement vide, c’est statistiquement beaucoup plus risqué :

- Risques de cambriolage multipliés par 5

- Dégâts des eaux non détectés pendant des semaines

- Gel des canalisations en hiver

- Détériorations diverses (squatteurs, vandales…)

L’assurance PNO couvre spécifiquement ces périodes de vacance locative que l’assurance du locataire ne prend évidemment pas en charge.

Se prémunir contre un locataire mal assuré

Votre locataire est censé avoir une assurance habitation. C’est obligatoire. Mais :

- Il peut mentir et ne pas en avoir

- Il peut oublier de payer et se faire résilier

- Son assurance peut avoir des exclusions ou des plafonds insuffisants

- Il peut sous-évaluer son contenu et être sous-assuré

Dans tous ces cas, si un sinistre survient, l’assurance du locataire ne paiera pas ou pas assez. Et c’est là que votre PNO prend le relais pour protéger VOTRE bien.

Que couvre exactement une assurance PNO ?

Une bonne assurance propriétaire non-occupant inclut plusieurs niveaux de protection. Décortiquons tout ça.

Les garanties de base essentielles

La responsabilité civile propriétaire : c’est le socle. Elle couvre les dommages causés à des tiers du fait de votre propriété.

Les dommages au bâtiment : incendie, dégât des eaux, catastrophes naturelles, tempêtes, attentats, actes de terrorisme… Votre bien est protégé contre les gros sinistres.

Les catastrophes technologiques : explosion d’usine à proximité, accident industriel… Ça arrive rarement, mais quand ça arrive, c’est la cata.

Les garanties complémentaires utiles

| Garantie | Ce qu’elle couvre | Utilité |

|---|---|---|

| Vol et vandalisme | Dégradations pendant vacance, cambriolage | Indispensable si bien souvent vide |

| Bris de glace | Fenêtres, portes vitrées, vérandas | Utile pour appartements avec grandes baies |

| Protection juridique | Frais d’avocat, litiges avec locataires | Très pratique pour bailleurs |

| Loyers impayés | Perte de revenus locatifs | Souvent proposée en option |

| Vacance locative | Manque à gagner entre locations | Option intéressante |

Les garanties spécifiques copropriété

En copropriété, certaines garanties prennent tout leur sens :

Recours des voisins et des tiers : si votre appartement cause des dégâts aux parties communes ou aux autres lots, vous êtes couvert.

Défense-recours : si un voisin vous accuse injustement d’être responsable d’un sinistre, l’assureur prend en charge votre défense juridique.

Villégiature : si votre appartement devient temporairement inhabitable suite à un sinistre et que votre locataire doit se reloger ailleurs, certains contrats prennent en charge les frais supplémentaires.

Assurance PNO vs Assurance de copropriété : qui couvre quoi ?

C’est une source de confusion majeure. Beaucoup de propriétaires pensent que l’assurance de la copropriété les couvre complètement. Grosse erreur.

Ce que couvre l’assurance de copropriété

L’assurance de l’immeuble (payée via les charges) couvre uniquement :

- Les parties communes : halls, escaliers, toiture, façades, ascenseur…

- La responsabilité civile de la copropriété en tant qu’entité

- Les gros sinistres affectant le bâtiment dans son ensemble

Elle ne couvre PAS :

- Votre appartement (parties privatives)

- Vos équipements (cuisine, salle de bain…)

- Votre responsabilité personnelle

- Les dégâts que votre lot cause aux autres lots

Ce que couvre VOTRE assurance PNO

Votre PNO couvre spécifiquement :

- Les parties privatives de votre lot (sols, murs, plafonds, équipements)

- Votre responsabilité civile personnelle

- Les dommages partant de chez vous

- Les périodes de vacance de votre bien

Zone de recouvrement : les parties privatives à usage commun

Il y a parfois des zones grises. Par exemple : une canalisation qui passe dans votre appartement mais alimente tout l’immeuble. Ou une terrasse qui vous appartient mais dont les infiltrations menacent les appartements du dessous.

Dans ces cas, avoir les DEUX assurances (copro + PNO) permet d’être certain d’être couvert et évite les batailles d’assureurs pour savoir qui doit payer.

Combien coûte une assurance PNO et comment la choisir ?

Passons au concret : le comparatif assurance PNO révèle des écarts de prix importants selon les garanties et les assureurs.

Les fourchettes de prix

Pour un appartement 50m² en copropriété :

- Formule basique (RC + incendie + dégâts des eaux) : 100-180€/an

- Formule intermédiaire (+ vol + bris de glace) : 180-280€/an

- Formule complète (+ protection juridique + garanties étendues) : 280-400€/an

Pour une maison 100m² en copropriété horizontale :

- Formule basique : 200-350€/an

- Formule intermédiaire : 350-500€/an

- Formule complète : 500-700€/an

Les prix varient selon :

- La surface du bien

- Sa localisation (zone à risques ?)

- Sa valeur de reconstruction

- Le type de copropriété

- Votre historique de sinistres

- Les franchises choisies

Comment faire un bon comparatif assurance PNO

Ne comparez pas que les prix : deux PNO à 200€/an peuvent avoir des garanties très différentes. Regardez :

- Les plafonds d’indemnisation

- Les franchises applicables

- Les exclusions (souvent en petit caractères)

- Les délais de carence

- La qualité du service client (lisez les avis)

Vérifiez la solidité de l’assureur : consultez sa notation financière. Un assureur qui fait faillite, c’est embêtant quand vous avez besoin de lui.

Demandez plusieurs devis : utilisez les comparateurs en ligne, mais complétez aussi par des devis directs auprès des assureurs. Vous pouvez négocier.

Groupez vos contrats : si vous avez plusieurs biens, ou si vous avez déjà d’autres assurances (auto, santé…), négociez un package. Vous pouvez gagner 10% à 20%.

Les erreurs à éviter absolument

Croire que l’assurance de la copro suffit : on l’a dit, elle ne couvre PAS vos parties privatives.

Demander à votre locataire de vous ajouter sur son assurance : ça ne marche pas. L’assurance habitation du locataire le couvre LUI, pas VOUS.

Sous-estimer la valeur de reconstruction : déclarez la valeur réelle de votre bien. En cas de sinistre total, vous serez remboursé selon ce que vous avez déclaré.

Oublier de déclarer les travaux : vous refaites la cuisine ou la salle de bain ? Prévenez votre assureur. Ça augmente la valeur à assurer.

Ne pas lire le règlement de copropriété : vérifiez si une assurance PNO y est obligatoire. Vous pourriez avoir une mauvaise surprise.

Laisser votre bien sans assurance entre deux locations : même vide, il doit être assuré. C’est pendant la vacance que les risques sont les plus élevés.

PNO et location : ce qu’il faut savoir

Si vous louez votre bien (ce qui est le cas pour la plupart des PNO), quelques points méritent votre attention.

Votre PNO ne remplace pas l’assurance du locataire

C’est super important : même si vous avez une excellente assurance PNO, votre locataire DOIT avoir sa propre assurance habitation. C’est la loi. Et vous devez vérifier qu’il en a bien une :

- À la signature du bail (exiger l’attestation)

- Chaque année à la date anniversaire

- En cas de doute en cours de bail

Si votre locataire n’est pas assuré, vous pouvez :

- Le mettre en demeure de s’assurer sous 30 jours

- Souscrire une assurance pour son compte et lui facturer (majoré)

- Engager une procédure de résiliation du bail

La GLI en complément de la PNO

La Garantie Loyers Impayés (GLI) est souvent proposée en option sur les assurances PNO. Elle couvre :

- Les loyers non payés par le locataire

- Les frais de contentieux et d’expulsion

- Parfois les dégradations locatives

C’est un vrai plus pour sécuriser votre investissement locatif. Comptez 2,5% à 4% du loyer annuel pour cette garantie.

Le cas des copropriétés horizontales (maisons)

Si vous possédez une maison en lotissement ou en ensemble pavillonnaire, vous êtes en copropriété horizontale. Les règles sont un peu différentes :

- Le règlement de copropriété s’applique aussi (vérifiez-le)

- Vous avez souvent plus de responsabilités (jardin, clôtures, voies d’accès…)

- L’assurance PNO doit être plus étendue (couvrir les dépendances, le jardin, les aménagements extérieurs)

- Les tarifs sont généralement plus élevés qu’en appartement

Pour approfondir vos connaissances sur l’assurance habitation dans toutes ses dimensions, vous trouverez des informations complémentaires qui s’appliquent aussi bien aux propriétaires occupants qu’aux bailleurs. D’ailleurs, si vous louez votre bien à des étudiants, certaines spécificités en matière de couverture méritent votre attention pour adapter votre PNO en conséquence.

Comment souscrire une assurance PNO facilement ?

La souscription d’une assurance propriétaire non-occupant est devenue ultra-simple avec Internet.

Les documents nécessaires

Préparez :

- Le titre de propriété ou l’acte notarié

- Le règlement de copropriété

- Les derniers appels de charges (pour connaître la quote-part)

- Un RIB pour le prélèvement

- La surface exacte du bien

- L’année de construction de l’immeuble

La démarche en ligne

- Utilisez un comparateur pour identifier 3-4 offres intéressantes

- Demandez des devis détaillés

- Comparez ligne par ligne (pas juste le prix global)

- Souscrivez directement en ligne (10-15 minutes)

- Recevez votre attestation par email (souvent dans l’heure)

- Transmettez-la à votre syndic de copropriété

Alors, l’assurance PNO est-elle obligatoire en copropriété ? Juridiquement non, mais dans les faits, oui. Le règlement de copropriété l’exige dans 90% des cas, et même quand ce n’est pas explicitement demandé, c’est une protection indispensable pour votre patrimoine. Entre 150€ et 400€ par an selon votre bien et les garanties choisies, c’est dérisoire comparé aux risques que vous prenez sans elle. Un sinistre majeur non assuré peut vous coûter des dizaines de milliers d’euros et mettre en péril tout votre investissement. Alors ne jouez pas à la roulette russe avec votre patrimoine immobilier : prenez le temps de faire un bon comparatif assurance PNO, choisissez la formule adaptée à votre situation, et dormez tranquille en sachant que votre bien et votre responsabilité sont correctement protégés !