Vous cherchez une assurance habitation mais vous êtes perdu face à toutes les offres du marché ? Normal, parce qu’entre un étudiant qui loue son premier studio, un colocataire qui partage un appart’ à trois, et un bailleur qui possède plusieurs biens locatifs, les besoins ne sont clairement pas les mêmes. Et pourtant, la plupart des comparatifs vous balancent les mêmes infos génériques sans tenir compte de VOTRE situation. Résultat : vous payez soit trop cher pour des garanties dont vous n’avez pas besoin, soit pas assez et vous vous retrouvez mal protégé quand arrive le pépin.

Dans ce guide ultra-complet, on va décortiquer les meilleures assurances habitation selon votre profil. Que vous soyez étudiant fauché, jeune actif en coloc’, télétravailleur équipé, propriétaire bailleur ou proprio de résidence secondaire, vous allez découvrir 8 stratégies concrètes pour choisir l’assurance parfaite, économiser jusqu’à 40% sur votre prime, et dormir sur vos deux oreilles en sachant que vous êtes correctement couvert. On va comparer les formules, décrypter les pièges des assureurs, et vous donner les vrais prix du marché en 2025. Allez, c’est parti.

1. Comprendre les bases : Pourquoi votre profil change tout

Avant de plonger dans le vif du sujet, il faut comprendre pourquoi les assureurs ne proposent pas la même chose à tout le monde. C’est simple : chaque profil a ses propres risques, ses propres besoins, et donc sa propre tarification.

1.1. Le principe de la mutualisation des risques

Les assureurs fonctionnent sur un principe de mutualisation : ils collectent les primes de millions d’assurés et utilisent cet argent pour indemniser ceux qui ont des sinistres. Plus vous représentez un risque élevé (logement souvent vide, zone à cambriolages, pas d’équipement de sécurité…), plus vous payez cher. C’est mathématique.

Un étudiant qui vit dans 18m² avec trois meubles Ikea ne représente pas le même risque qu’un bailleur qui possède un appartement de 80m² rempli d’équipements. Un colocataire qui partage les risques avec deux autres personnes n’a pas les mêmes besoins qu’un proprio de résidence secondaire vide 10 mois par an.

1.2. Les 5 critères qui déterminent votre profil assurantiel

Voici ce que les assureurs analysent pour vous classer :

- Votre statut d’occupation : locataire, propriétaire occupant, propriétaire non-occupant (bailleur), occupant à titre gratuit

- Le type de logement : studio, appartement, maison, résidence principale ou secondaire

- La présence d’autres occupants : seul, en couple, en colocation, avec enfants

- La valeur de vos biens : mobilier basique (5 000€), équipé standard (15 000€), premium (30 000€+)

- Votre situation professionnelle : étudiant, actif, retraité, télétravailleur

Chacun de ces éléments influence directement le prix et les garanties adaptées.

1.3. Les erreurs classiques de ciblage

Erreur n°1 : Prendre la même assurance que vos parents alors que vous êtes étudiant. Vous payez pour des garanties inutiles (protection juridique familiale, jardin, dépendances…).

Erreur n°2 : Sous-estimer vos besoins en tant que bailleur. Vous pensez que l’assurance de votre locataire suffit. Spoiler : non, elle ne couvre pas VOTRE responsabilité de propriétaire.

Erreur n°3 : Comparer uniquement les prix sans regarder les garanties. Une assurance à 50€/an qui ne couvre rien ne vaut pas mieux qu’une à 120€/an complète.

2. Profil Étudiant : L’assurance habitation accessible

Vous êtes étudiant, votre budget est serré, et vous vous demandez si vous pouvez vraiment vous permettre une assurance habitation ? La bonne nouvelle, c’est que c’est l’assurance la moins chère du marché. La mauvaise, c’est qu’elle reste obligatoire.

2.1. Les besoins spécifiques de l’étudiant

En tant qu’étudiant, vos besoins sont assez simples :

- Protection minimale légale : responsabilité civile locative obligatoire

- Couverture de base : dégât des eaux, incendie, catastrophes naturelles

- Protection du matériel informatique : votre ordi à 800€, c’est souvent votre bien le plus cher

- Budget maîtrisé : entre 30€ et 80€ par an, pas plus

Vous n’avez généralement pas besoin de garanties étendues : pas de vol sans effraction, pas de protection juridique familiale, pas de bris de glace si vous avez juste une petite fenêtre.

2.2. Les meilleures offres étudiantes 2025

Voici le top 3 des assurances adaptées aux étudiants :

| Assureur | Formule | Prix annuel | Garanties incluses | Points forts |

|---|---|---|---|---|

| Assureur A | Étudiant Basique | 35-50€ | RC + Incendie + Dégâts eaux | Le moins cher, 100% en ligne |

| Assureur B | Campus | 45-65€ | Basique + Vol + Ordi protégé | Protection matériel informatique |

| Assureur C | Student | 50-80€ | Complète + Assistance 24/7 | Service client réactif |

Astuce n°1 pour étudiants : Vérifiez si vous pouvez rester sur l’assurance de vos parents. Certains contrats multirisques habitation couvrent les enfants étudiants dans un logement séparé, jusqu’à 25-26 ans. Ça peut vous faire économiser 100%.

2.3. Les pièges à éviter en tant qu’étudiant

Ne négligez pas la responsabilité civile : c’est votre bouclier légal. Si vous causez un dégât des eaux chez le voisin du dessous, c’est elle qui paie. Sans ça, c’est votre avenir financier qui est en jeu.

Attention aux franchises élevées : certaines assurances ultra-cheap ont des franchises de 300€ ou 500€. Pour un sinistre à 400€, vous ne toucherez rien. Visez une franchise maximum de 150-200€.

Lisez les exclusions : certains contrats étudiants excluent le vol, ou ne couvrent que si vous avez une porte blindée 3 points (spoiler : vous ne l’avez pas dans une chambre étudiante).

Si vous vous posez des questions spécifiques sur les obligations d’assurance pour un studio meublé étudiant, ou sur les particularités de l’assurance en résidence universitaire, ces situations méritent une attention particulière.

2.4. Comment économiser en tant qu’étudiant

Payez annuellement : vous économisez 5% à 10% par rapport au paiement mensuel. Sur 50€, c’est 5€ gratos.

Groupez vos contrats : si vous avez déjà une assurance auto ou une mutuelle, demandez un tarif groupé. Économie possible : 10-15%.

Profitez des offres campus : certains assureurs ont des partenariats avec les universités et proposent des tarifs préférentiels. Renseignez-vous au CROUS ou au BDE.

Utilisez les comparateurs : 10 minutes sur un comparateur en ligne peuvent vous faire économiser 30% à 40%. Vraiment, faites-le.

3. Profil Colocataire : Assurance individuelle ou collective ?

La colocation, c’est sympa pour le loyer et l’ambiance, mais pour l’assurance, ça se complique. La grande question : on prend une assurance tous ensemble ou chacun la sienne ?

3.1. Les deux options qui s’offrent à vous

Option 1 : L’assurance collective Tous les colocataires sont sur le même contrat. Un seul assureur, une seule prime à payer (qu’on se partage), une seule attestation à fournir au proprio.

Option 2 : Les assurances individuelles Chaque colocataire souscrit sa propre assurance. Vous êtes autonomes, indépendants financièrement, mais il faut coordonner.

3.2. Comparatif assurance collective vs individuelle

| Critère | Assurance collective | Assurances individuelles |

|---|---|---|

| Prix global | 150-220€/an (3 colocs) | 220-300€/an (3 x 80€) |

| Coût par personne | 50-75€/an | 75-100€/an |

| Simplicité administrative | oui | tres simple |

| Autonomie | faible | très élevée |

| Flexibilité (départ/arrivée) | moyenne | très flexible |

| Risque financier partagé | Élevé | Aucun |

| Garanties personnalisables | faible | très élevée |

Astuce n°2 pour colocataires : Si vous vous connaissez bien et que vous restez ensemble au moins un an, l’assurance collective est plus économique. Si vous êtes en colocation avec des inconnus ou que le turnover est fréquent, privilégiez les assurances individuelles.

3.3. Les garanties essentielles en colocation

En coloc’, vous devez absolument avoir :

- Responsabilité civile locative : pour les dégâts à l’appartement du proprio

- Dégâts des eaux renforcés : avec plusieurs personnes, les risques augmentent

- Incendie : une casserole oubliée, un mégot mal éteint… ça arrive

- Vol et vandalisme : les allées et venues sont nombreuses, les risques aussi

Option intéressante : La protection juridique. En coloc’, les conflits peuvent arriver (qui paie quoi, qui a cassé quoi…). Une protection juridique peut vous aider à régler les litiges.

3.4. Le cas particulier du bail unique vs baux individuels

Bail collectif (tous les colocs sur le même bail) : vous êtes solidaires. Si l’un ne paie pas son loyer ou son assurance, les autres doivent compenser. L’assurance collective est souvent plus logique ici.

Baux individuels (chacun a son propre bail pour sa chambre) : vous êtes indépendants. Les assurances individuelles sont plus adaptées et protègent mieux votre autonomie.

Pour approfondir les subtilités de l’assurance en colocation, notamment sur le choix entre formule collective et individuelle, consultez notre guide détaillé qui compare tous les scénarios possibles.

4. Profil Jeune Actif / Télétravailleur : L’équilibre qualité-prix

Vous avez décroché votre premier CDI, vous louez un appart’ correct, et vous commencez à avoir du matos de valeur. Vous n’êtes plus étudiant fauché, mais pas encore proprio fortuné. Votre assurance habitation doit évoluer avec vous.

4.1. Les besoins du jeune actif urbain

Vos besoins sont plus élaborés que l’étudiant de base :

- Protection étendue : vol avec et sans effraction, bris de glace

- Couverture mobilier : vous avez investi dans du vrai mobilier (pas que de l’Ikea), il faut le protéger

- Assistance 24/7 : vous bossez, vous n’avez pas le temps de gérer une fuite d’eau en pleine journée

- Protection juridique : pour gérer les litiges avec le proprio ou les voisins

4.2. Le cas particulier du télétravailleur

Si vous télétravaillez régulièrement, attention : votre assurance habitation classique ne couvre généralement pas votre matériel professionnel. Votre ordi fourni par l’entreprise, vos deux écrans, votre chaise ergonomique à 500€… tout ça n’est pas couvert par une assurance habitation standard.

Solutions pour télétravailleurs :

- Vérifier si votre employeur a une assurance couvrant le matériel à domicile (souvent le cas)

- Ajouter une extension « télétravail » ou « matériel professionnel » à votre assurance habitation (+30€ à +80€/an)

- Souscrire une assurance professionnelle spécifique si vous êtes freelance

Astuce n°3 pour télétravailleurs : Déclarez explicitement votre situation de télétravail à votre assureur. En cas de sinistre, s’il découvre que vous travaillez à domicile sans l’avoir déclaré, il peut refuser l’indemnisation de votre matériel pro.

4.3. Les meilleures formules jeunes actifs 2025

Voici trois formules adaptées :

Formule Équilibrée (100-150€/an) :

- RC + Incendie + Dégâts des eaux

- Vol avec effraction

- Bris de glace

- Assistance dépannage

- Contenu couvert : 10 000€ à 15 000€

Formule Confort (150-200€/an) :

- Tout de la formule Équilibrée

- Protection juridique

- Vol sans effraction

- Garantie des appareils nomades (smartphone, tablette…)

- Contenu : 15 000€ à 20 000€

Formule Premium Télétravail (200-280€/an) :

- Tout de la formule Confort

- Extension matériel professionnel

- Cyber-protection (données personnelles)

- Assistance renforcée

- Contenu : 20 000€ à 30 000€

4.4. Les garanties à ne pas négliger

La garantie des appareils nomades : votre smartphone à 1 000€ que vous trimballez partout. Certaines assurances le couvrent même en dehors du domicile (vol dans le métro, casse dans un café…).

Le bris de glace étendu : si vous avez de grandes baies vitrées ou une véranda, vérifiez les plafonds. Les remplacements peuvent coûter 2 000€ à 5 000€.

L’assistance d’urgence 24/7 : plombier, serrurier, électricien… Vous êtes couvert jusqu’à 300-500€ d’intervention. Quand vous perdez vos clés un dimanche soir, ça vaut de l’or.

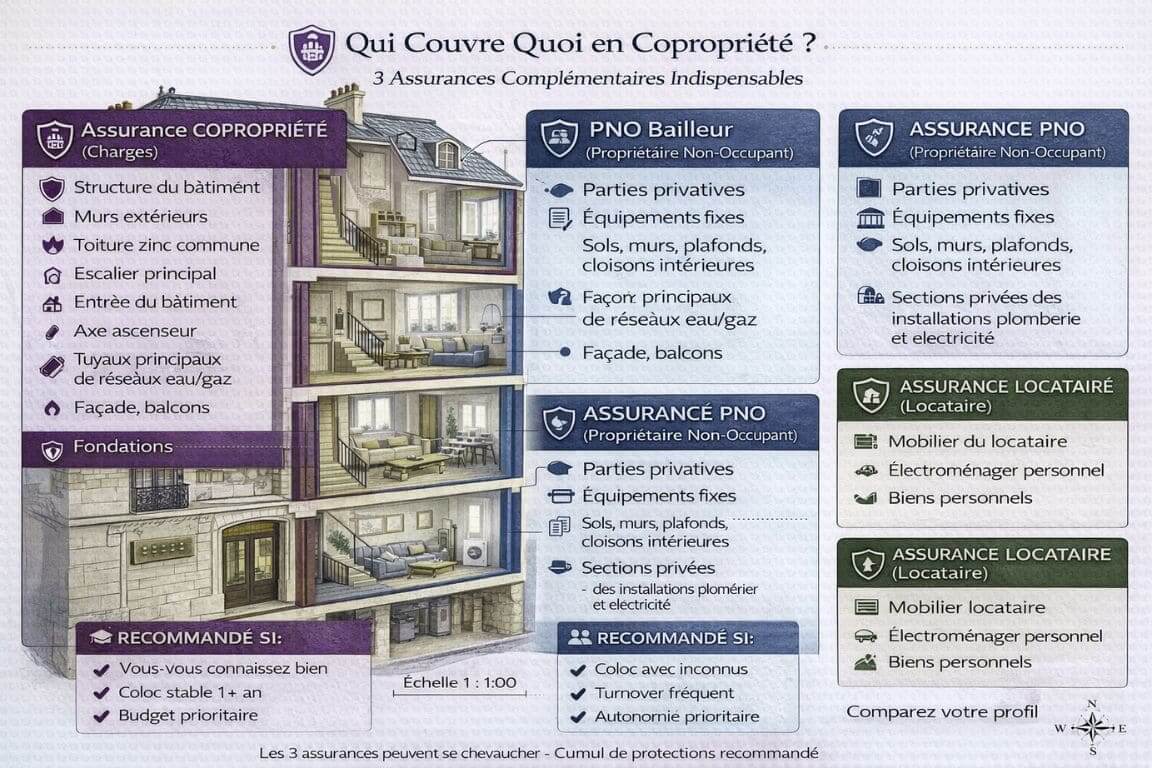

5. Profil Propriétaire Bailleur : La PNO et ses compléments

Vous possédez un ou plusieurs biens que vous louez ? Alors vous êtes propriétaire non-occupant (PNO), et vos besoins en assurance sont radicalement différents. Spoiler : c’est plus compliqué et plus cher.

5.1. Pourquoi l’assurance PNO est indispensable

Beaucoup de bailleurs pensent que l’assurance de leur locataire suffit. Grosse erreur. L’assurance du locataire le protège LUI et couvre sa responsabilité locative. Elle ne protège pas VOTRE bien en tant que propriétaire, ni VOTRE responsabilité civile.

Vous devez avoir une assurance propriétaire non-occupant (PNO) qui couvre :

- Les dégâts à votre bien (incendie, dégât des eaux, catastrophes naturelles)

- Votre responsabilité civile en tant que propriétaire

- Les périodes de vacance locative (entre deux locataires)

- Les recours des voisins si votre bien cause des dommages

5.2. Les 5 garanties indispensables pour bailleurs

Garantie n°1 : La PNO de base Elle couvre votre bien : murs, sols, plafonds, équipements fixes. C’est le minimum syndical. Prix : 150€ à 400€/an selon la surface et la localisation.

Garantie n°2 : La Garantie Loyers Impayés (GLI) Votre locataire ne paie plus ? La GLI prend le relais et vous verse les loyers, puis gère la procédure d’expulsion. Prix : 2,5% à 4% du loyer annuel charges comprises. Sur un loyer de 1 000€/mois, ça représente 300€ à 480€/an.

Garantie n°3 : La Protection Juridique Bailleur Litiges avec le locataire, problèmes de charges, conflits avec la copropriété… Un avocat dans votre poche. Prix : 100€ à 200€/an.

Garantie n°4 : La Garantie Vacance Locative Entre deux locations, votre bien reste vide mais le crédit continue de courir. Cette garantie vous indemnise (70% à 90% du loyer) pendant la vacance (généralement 6 mois maximum par an). Prix : 150€ à 300€/an.

Garantie n°5 : L’Assurance Dégradations Immobilières Votre locataire part en laissant l’appart’ dans un état catastrophique. Cette garantie couvre les réparations au-delà du dépôt de garantie. Plafond : 7 000€ à 15 000€. Prix : souvent incluse dans la GLI.

5.3. Combien coûte vraiment une assurance bailleur complète ?

Soyons transparents sur les vrais coûts :

Pour un studio 25m² loué 600€/mois :

- PNO : 180€/an

- GLI : 180€/an (2,5% x 7 200€)

- Protection juridique : 120€/an

- Total : 480€/an (soit 40€/mois)

Pour un appartement 60m² loué 1 200€/mois :

- PNO : 280€/an

- GLI : 360€/an (2,5% x 14 400€)

- Protection juridique : 150€/an

- Vacance locative : 200€/an

- Total : 990€/an (soit 82€/mois)

Ça semble cher ? Regardez le retour sur investissement : un seul mois d’impayé non couvert vous coûte 1 200€. Trois mois d’impayés + procédure d’expulsion = 5 000€ à 8 000€. L’assurance est rentabilisée au premier pépin.

Astuce n°4 pour bailleurs : Groupez vos contrats si vous avez plusieurs biens. Les assureurs proposent des tarifs dégressifs à partir de 2-3 biens. Vous pouvez économiser 15% à 20% sur le coût total.

5.4. PNO en copropriété : obligations spécifiques

Si votre bien est en copropriété (la majorité des cas), le règlement de copropriété exige souvent explicitement que vous ayez une assurance PNO. Ce n’est pas une obligation légale nationale, mais une obligation contractuelle de la copro.

Sans PNO en copropriété, vous risquez :

- Des sanctions du syndic

- Une mise en demeure

- L’impossibilité de faire valoir vos droits en assemblée générale

- Une action en justice dans les cas graves

6. Profil Propriétaire de Résidence Secondaire : Les surcoûts à anticiper

Vous possédez une maison de vacances ou un appartement à la mer que vous occupez 2 mois par an ? Préparez-vous : l’assurance résidence secondaire coûte 20% à 50% plus cher qu’une résidence principale. Et ce n’est pas de l’arnaque, c’est mathématique.

6.1. Pourquoi les résidences secondaires coûtent plus cher

Un logement vide la majorité de l’année, c’est statistiquement :

- 5 fois plus de risques de cambriolage

- 3 fois plus de risques de dégâts des eaux non détectés

- Plus de risques de gel des canalisations en hiver

- Plus de risques de détérioration par manque d’entretien

Les assureurs le savent et ajustent leurs tarifs en conséquence.

6.2. Les garanties spécifiques résidence secondaire

Garantie vol et vandalisme renforcée : indispensable. Mais attention aux conditions : alarme obligatoire, volets fermés en absence, visite régulière (tous les 15 jours ou mensuelle selon contrat).

Protection hors-gel : si votre résidence est en zone froide. Vous devez maintenir le chauffage à minimum 8-10°C en hiver, ou purger complètement les canalisations. Sans ça, pas d’indemnisation en cas de gel.

Garantie bris de glace étendue : les résidences secondaires ont souvent de grandes baies vitrées, vérandas… Les coûts de remplacement sont élevés.

Assistance d’urgence : vous êtes à 400 km quand un voisin vous appelle pour signaler une fuite. L’assistance envoie un plombier sur place même un dimanche. Prix de l’option : 50€ à 100€/an, mais ça les vaut.

6.3. Les vrais prix résidence secondaire 2025

| Type de bien | Résidence principale | Résidence secondaire | Écart |

|---|---|---|---|

| Appartement 50m² | 180€/an | 250€/an | +39% |

| Maison 100m² | 380€/an | 550€/an | +45% |

| Villa 150m² | 550€/an | 850€/an | +55% |

Astuce n°5 pour résidences secondaires : Installez un système de télésurveillance ou une alarme connectée. Ça peut réduire votre prime de 15% à 25%. Investissement : 300€ à 1 500€ selon le système, rentabilisé en 2-4 ans.

6.4. Comment réduire la facture

Organisez une surveillance régulière : si un voisin, un gardien, ou un ami peut visiter votre résidence chaque semaine, certains assureurs acceptent de baisser la prime de 10% à 15%.

Louez occasionnellement : si vous louez votre résidence secondaire quelques semaines par an (Airbnb, locations saisonnières), elle n’est plus vide tout le temps. Mais attention : il faut alors déclarer cette activité et passer sur une assurance spécifique ou ajouter une extension (+100€ à +300€/an).

Groupez avec votre résidence principale : souscrire vos deux logements chez le même assureur peut vous faire économiser 10% à 20% sur le coût total.

Pour tout savoir sur le prix de l’assurance résidence secondaire et les stratégies pour le réduire sans rogner sur les garanties, notre guide approfondi compare toutes les situations.

7. Les critères de comparaison qui changent vraiment la donne

Maintenant qu’on a vu les besoins par profil, parlons des critères techniques de comparaison. Parce qu’entre deux assurances au même prix, l’une peut être 10 fois meilleure que l’autre.

7.1. Les plafonds d’indemnisation : le détail qui tue

Deux assurances à 150€/an peuvent avoir des plafonds radicalement différents :

Assurance A : Contenu couvert jusqu’à 8 000€, vol plafonné à 2 000€ Assurance B : Contenu couvert jusqu’à 15 000€, vol plafonné à 5 000€

Si vous avez pour 12 000€ de mobilier et que vous vous faites cambrioler, l’assurance A ne vous remboursera que 2 000€ (plafond vol), alors que l’assurance B vous rembourse 5 000€. Ça change tout.

Points à vérifier absolument :

- Plafond global du contenu (mobilier + équipements)

- Plafond spécifique au vol

- Plafond par objet de valeur (souvent 500€ à 1 000€ par objet)

- Plafond bris de glace

- Plafond dégâts des eaux

7.2. Les franchises : ce qui reste à votre charge

La franchise, c’est la somme qui reste à votre charge en cas de sinistre. Plus elle est basse, mieux c’est (mais plus l’assurance coûte cher).

Franchises typiques :

- Vol : 150€ à 300€

- Dégâts des eaux : 100€ à 250€

- Bris de glace : 50€ à 150€

- Catastrophes naturelles : 380€ (imposée par l’État)

Astuce n°6 comparaison : Calculez le « coût réel » en ajoutant franchise + prime annuelle pour des sinistres typiques. Une assurance à 100€/an avec franchise 300€ vs une à 150€/an avec franchise 100€, laquelle est vraiment moins chère ? Ça dépend de vos sinistres.

7.3. Les exclusions : les petites lignes qui fâchent

Les exclusions, c’est tout ce que l’assurance ne couvre PAS. Et c’est souvent là que se cachent les pièges.

Exclusions courantes à surveiller :

- Vol sans effraction (on vous a volé votre téléphone dans un café → pas couvert)

- Dégâts électriques (surtension qui grille vos appareils → souvent exclu)

- Objets de valeur non déclarés (bijoux, œuvres d’art → plafond très bas)

- Sinistres liés à un défaut d’entretien (fuite non réparée → exclu)

- Catastrophes naturelles avant reconnaissance officielle (il faut un arrêté préfectoral)

Comment les repérer : Demandez explicitement au conseiller ou lisez les conditions générales (CGV) pages « Exclusions ». C’est chiant, mais ça vaut le coup.

7.4. Le délai de carence : quand la garantie démarre vraiment

Certaines garanties ne s’activent pas immédiatement après souscription. Il y a un délai de carence pendant lequel vous êtes techniquement assuré, mais certains sinistres ne sont pas couverts.

Délais de carence typiques :

- Vol et vandalisme : 7 à 30 jours après souscription

- Catastrophes naturelles : aucun (couverture immédiate)

- Dégâts des eaux : généralement aucun

- Garanties optionnelles : 15 à 45 jours

Pourquoi ça existe ? Pour éviter que les gens souscrivent juste avant un sinistre prévu. Mais pour vous, ça veut dire : souscrivez AVANT d’emménager, pas le jour J.

8. Les astuces d’expert pour économiser jusqu’à 40%

Allez, on passe aux choses sérieuses : comment payer moins cher sans sacrifier la qualité de votre couverture. Voici 8 stratégies concrètes testées et approuvées.

8.1. La technique du paiement annuel

Économie potentielle : 5% à 10%

La plupart des assureurs vous proposent un paiement mensuel, mais facturent des frais de gestion (souvent 2€ à 3€/mois). Sur un an, ça représente 24€ à 36€. Si vous payez annuellement d’un coup, vous évitez ces frais.

Calcul concret :

- Paiement mensuel : 12 x 12€ = 144€ + 24€ de frais = 168€

- Paiement annuel : 144€

- Économie : 24€ (14%)

8.2. Le groupement de contrats multi-habitations

Économie potentielle : 10% à 20%

Si vous avez plusieurs logements à assurer (résidence principale + secondaire, ou plusieurs biens locatifs), groupez-les chez le même assureur. La plupart proposent des réductions dégressives.

Exemple réel :

- 1 bien seul : 180€

- 2 biens : 320€ au lieu de 360€ (-11%)

- 3 biens : 450€ au lieu de 540€ (-17%)

8.3. Le package multi-contrats (auto + habitation + santé)

Économie potentielle : 15% à 25%

Les assureurs adorent les clients qui centralisent. Si vous avez déjà une assurance auto ou une mutuelle santé quelque part, négociez un package.

Négociation type : « Je veux assurer mon appart’ chez vous. Si je ramène aussi mon assurance auto, quel tarif vous me faites ? »

Réponse typique : 10% à 15% de réduction sur chaque contrat. Sur une assurance habitation à 150€ + une auto à 600€, ça représente 75€ à 112€ d’économies annuelles.

8.4. L’ajustement des franchises stratégiques

Économie potentielle : 15% à 30%

Accepter une franchise plus élevée fait baisser la prime. Mais attention, c’est un pari calculé.

Stratégie intelligente :

- Augmentez les franchises sur les sinistres rares (vol : de 150€ à 300€)

- Gardez des franchises basses sur les sinistres fréquents (dégât des eaux : 100€)

Calcul de rentabilité : Si l’augmentation de franchise vous fait économiser 50€/an, il faut 3 ans sans sinistre pour rentabiliser. Statistiquement, la majorité des gens n’ont pas de sinistre vol pendant 3 ans. Le pari est souvent gagnant.

8.5. Les équipements de sécurité rentables

Économie potentielle : 10% à 25%

Investir dans la sécurité peut réduire durablement votre prime :

| Équipement | Investissement | Réduction assurance | Rentabilité |

|---|---|---|---|

| Détecteur de fumée | 20€ (obligatoire) | 0% (déjà obligatoire) | – |

| Serrure 3 points A2P | 150-300€ | 5-10% | 3-5 ans |

| Alarme sans télésurveillance | 150-500€ | 10-15% | 2-4 ans |

| Alarme avec télésurveillance | 300€ + 30€/mois | 20-25% | 3-5 ans |

| Détecteur de fuite d’eau | 80-150€ | 5-10% | 2-3 ans |

Astuce n°7 sécurité : Commencez par la serrure 3 points si vous êtes en rez-de-chaussée ou 1er étage. C’est l’investissement le plus rentable (protection réelle + réduction assurance + tranquillité d’esprit).

8.6. La technique de la renégociation annuelle

Économie potentielle : 10% à 30%

Votre assurance ne se négocie pas qu’à la souscription. Chaque année, à la date anniversaire, c’est l’occasion de renégocier.

Script de négociation : « Bonjour, mon contrat arrive à échéance dans 2 mois. J’ai fait des devis ailleurs et je trouve moins cher pour les mêmes garanties. Que pouvez-vous faire pour me garder comme client ? »

Dans 60% des cas, l’assureur propose un geste commercial (5% à 15% de réduction). Dans 40% des cas, il ne bouge pas. Et là, vous résiliez et vous allez voir ailleurs.

Depuis la loi Hamon (2014), vous pouvez résilier à tout moment après 1 an, sans frais, avec 1 mois de préavis. Profitez-en.

8.7. L’astuce de la déclaration précise (ni trop ni trop peu)

Économie potentielle : 10% à 20%

Beaucoup de gens sur-déclarent la valeur de leurs biens par peur d’être sous-assurés. Résultat : ils paient trop cher.

Faites un inventaire réaliste :

- Mobilier : 5 000€ à 15 000€ selon standing

- Électroménager : 2 000€ à 5 000€

- Électronique : 2 000€ à 8 000€

- Vêtements et linge : 2 000€ à 5 000€

- Objets de valeur : 500€ à 5 000€

Total typique pour un 60m² bien équipé : 12 000€ à 20 000€

Déclarer 30 000€ ou 40 000€ sans raison vous fait payer 20% à 40% trop cher. À l’inverse, sous-déclarer à 8 000€ pour économiser est dangereux : en cas de gros sinistre, vous serez sous-indemnisé.

Astuce n°8 déclaration : Faites des photos de votre appart’ et gardez les factures de vos gros achats. En cas de sinistre, ça simplifie énormément les démarches d’indemnisation.

8.8. Les comparateurs en ligne : utilisation optimale

Économie potentielle : 20% à 40%

Les comparateurs en ligne sont gratuits et vous font économiser un temps fou. Mais il faut savoir les utiliser.

Mode d’emploi efficace :

- Utilisez 2-3 comparateurs différents (ils n’ont pas tous les mêmes assureurs)

- Remplissez EXACTEMENT les mêmes infos sur chacun

- Notez les 3-4 meilleures offres

- Allez sur les sites des assureurs pour vérifier les détails (les comparateurs simplifient parfois)

- Appelez les 2 meilleurs pour négocier directement

Piège à éviter : Ne vous arrêtez pas au prix affiché. Cliquez sur « Détails des garanties » et vérifiez :

- Les plafonds

- Les franchises

- Les exclusions principales

- Les avis clients

Conclusion : Votre feuille de route pour choisir la bonne assurance

On a fait le tour : vous savez maintenant que votre profil détermine tout, qu’il existe des formules adaptées à chaque situation, et que vous pouvez économiser jusqu’à 40% avec les bonnes stratégies.

Récap des 8 astuces d’économie :

- Paiement annuel → -5% à -10%

- Multi-habitations → -10% à -20%

- Package multi-contrats → -15% à -25%

- Ajustement franchises → -15% à -30%

- Équipements sécurité → -10% à -25%

- Renégociation annuelle → -10% à -30%

- Déclaration précise → -10% à -20%

- Comparateurs optimisés → -20% à -40%

Votre plan d’action en 5 étapes :

Étape 1 : Identifiez votre profil précis (étudiant ? coloc ? bailleur ? résidence secondaire ?)

Étape 2 : Listez vos besoins réels en garanties (ne payez pas pour ce dont vous n’avez pas besoin)

Étape 3 : Utilisez les comparateurs pour identifier 3-4 offres intéressantes

Étape 4 : Vérifiez les détails (plafonds, franchises, exclusions) sur les sites des assureurs

Étape 5 : Négociez directement avec les 2 meilleures options et choisissez

Et surtout, n’oubliez pas : l’assurance habitation n’est pas une dépense, c’est un investissement dans votre tranquillité. Un sinistre non couvert peut vous coûter des dizaines de milliers d’euros et ruiner des années d’économies. Pour quelques dizaines ou centaines d’euros par an, vous vous protégez contre les catastrophes.

Alors prenez le temps de bien choisir, comparez sérieusement, et dormez tranquille en sachant que vous et vos biens êtes correctement protégés. Et dans un an, reprenez ce guide et recommencez l’exercice : les offres évoluent, les prix changent, et vous pouvez toujours optimiser. Le marché de l’assurance habitation est ultra-concurrentiel, profitez-en !

Pour aller plus loin dans votre compréhension globale de l’assurance habitation, explorez nos guides thématiques qui approfondissent chaque situation spécifique évoquée dans cet article.