Vous en avez marre de payer trop cher votre assurance habitation ? Chaque année, c’est la même histoire : vous recevez votre avis d’échéance, le montant a encore augmenté de quelques euros, et vous vous dites « bon, tant pis, c’est comme ça ». Sauf que non, ce n’est pas comme ça. La vérité, c’est que la majorité des Français paient bien trop cher leur assurance habitation. Pas parce qu’ils sont naïfs, mais simplement parce qu’ils ne prennent jamais le temps de comparer. Ils souscrivent une fois, généralement via leur banque ou un assureur traditionnel, et ils laissent tourner pendant 5, 10, parfois 15 ans sans jamais remettre en question leur choix.

Pendant ce temps-là, le marché bouge. De nouveaux acteurs arrivent avec des prix cassés, les assureurs en ligne révolutionnent les tarifs, et vous, vous continuez à payer plein pot. En 2026, avec tous les outils disponibles, il n’y a plus aucune excuse pour payer trop cher. Dans cet article ultra-complet, on va vous révéler 7 stratégies concrètes pour dénicher l’assurance habitation la moins chère sans sacrifier vos garanties. On va décortiquer comment fonctionnent vraiment les comparateurs en ligne, quels sont les vrais critères de prix, les pièges à éviter, et surtout comment économiser entre 30% et 50% sur votre prime annuelle. Oui, vous avez bien lu : jusqu’à 50% d’économies. Pour la plupart des profils, ça représente 100€ à 250€ par an. Sur 10 ans, c’est 1 000€ à 2 500€. De quoi s’offrir un beau voyage. Alors, prêt à arrêter de vous faire plumer ? C’est parti.

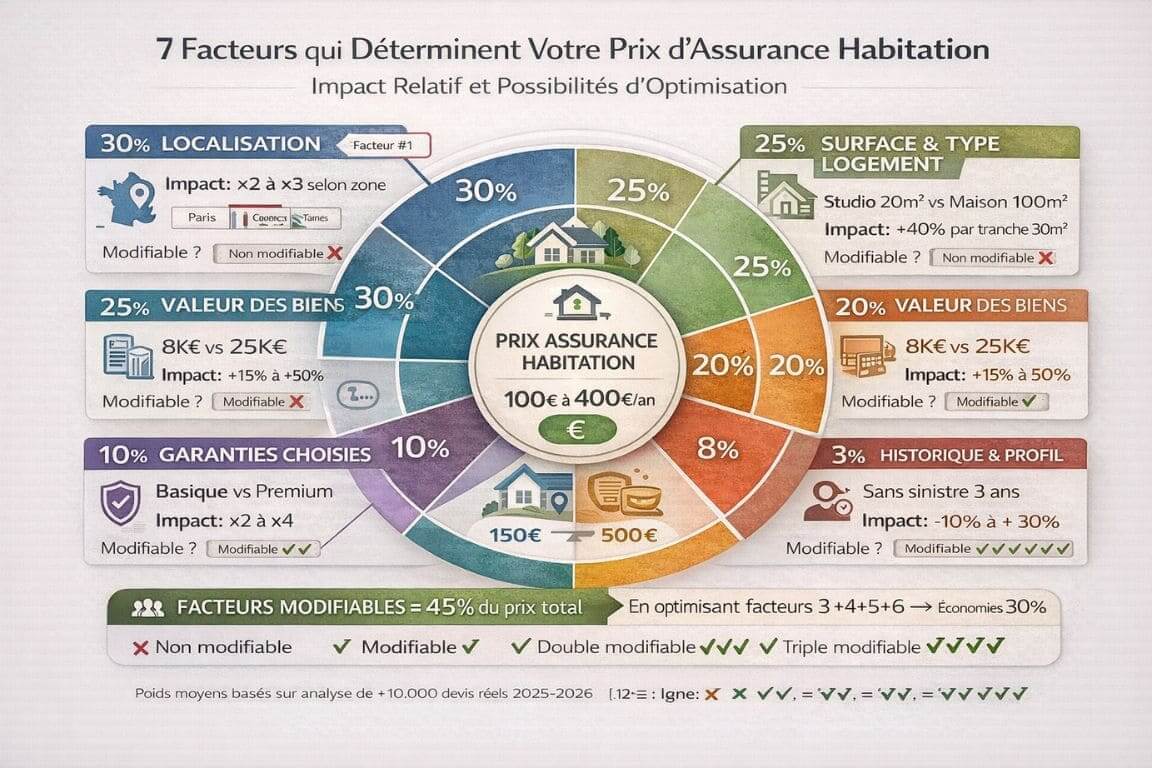

1. Comprendre les vrais facteurs qui déterminent votre prix

Avant de vous lancer dans la quête de l’assurance habitation pas chère, il faut comprendre comment les assureurs calculent votre prime. Parce que non, ce n’est pas au hasard. Il y a une vraie logique mathématique derrière, basée sur des statistiques et des algorithmes.

1.1. Votre localisation : le facteur n°1 (et de loin)

Vous ne le savez peut-être pas, mais votre code postal est probablement l’élément qui influence le PLUS votre tarif. Avant même de regarder la surface de votre logement ou vos garanties, les assureurs tapent votre adresse dans leur système.

Pourquoi ? Les statistiques de sinistralité varient énormément d’une zone à l’autre. Dans certains quartiers de Paris, Marseille ou Lyon, il y a 10 fois plus de cambriolages que dans un village rural du Cantal. Les catastrophes naturelles sont plus fréquentes dans certaines régions (inondations dans le Sud, tempêtes sur le littoral atlantique). Tout ça est documenté, chiffré, et intégré dans les algorithmes de tarification.

Exemple concret : Un appartement de 60m² coûtera 220€/an à Paris 18ème, 140€/an à Toulouse, et 95€/an à Guéret (Creuse). Même logement, mêmes garanties. Juste le code postal change. L’écart peut atteindre 130% entre la ville la plus chère et la campagne la moins chère.

Si vous envisagez un déménagement ou si vous vous interrogez sur ces différences tarifaires importantes, comprendre comment votre lieu de résidence impacte concrètement votre budget assurance peut s’avérer très utile pour anticiper vos futures dépenses.

1.2. La surface et le type de logement

Logiquement, plus votre logement est grand, plus il coûte cher à assurer. Mais ce n’est pas proportionnel. Passer de 40m² à 60m² n’augmente pas le prix de 50%, plutôt de 20-30%.

Fourchettes moyennes en France :

- Studio 20-30m² : 50€ à 120€/an

- T2 40-50m² : 80€ à 160€/an

- T3 60-80m² : 110€ à 210€/an

- Maison 100m² : 200€ à 450€/an

Appartement vs Maison : Une maison coûte généralement 40% à 80% plus cher qu’un appartement de surface équivalente. Pourquoi ? Plus de points d’accès (risque cambriolage), jardin (responsabilité civile étendue), dépendances, absence de copropriété pour mutualiser certains risques.

1.3. La valeur de vos biens (souvent sous-estimée)

Vous pensez peut-être que vous n’avez « pas grand-chose ». Faites le calcul honnêtement. Pour un appartement de 60m² d’un jeune actif :

- Mobilier : canapé (800€), lit (600€), bureau (300€), rangements (500€) = 2 200€

- Électronique : TV (600€), ordi (1 000€), smartphone (800€), enceintes (200€) = 2 600€

- Électroménager : frigo (400€), lave-linge (350€), micro-ondes (100€) = 850€

- Vêtements et linge : 3 000€ minimum

- Cuisine équipée si vous l’avez installée : 4 000€

Total réaliste : 12 650€ à 18 000€

Les assureurs fonctionnent par paliers. Plus vous déclarez de valeur, plus ça coûte cher. Mais attention : sous-estimer pour payer moins cher, c’est se tirer une balle dans le pied. En cas de sinistre, vous serez sous-indemnisé.

1.4. Vos garanties et options choisies

Une assurance basique (responsabilité civile + incendie + dégâts des eaux) peut coûter 70€/an. Une formule tous-risques avec 15 garanties et options peut monter à 250€/an. L’écart est énorme.

Le piège : Certains assureurs vous vendent des packages « tout compris » avec des garanties dont vous n’avez pas besoin. Protection piscine alors que vous n’en avez pas, assistance scolaire alors que vous n’avez pas d’enfants, garantie jardin dans un studio parisien… Vous payez pour du vent.

La bonne approche : Identifiez vos besoins RÉELS, prenez uniquement les garanties utiles, et comparez sur cette base. C’est là que les comparateurs assurance habitation deviennent indispensables.

2. Les 7 facteurs qui font varier votre devis (et comment les optimiser)

Maintenant qu’on a posé les bases, rentrons dans le concret. Voici les 7 leviers sur lesquels vous pouvez agir pour faire baisser votre prix assurance habitation.

2.1. Facteur 1 : Ajuster précisément la valeur déclarée de vos biens

On l’a dit, sous-estimer c’est dangereux. Mais sur-estimer, c’est payer trop cher pour rien.

La méthode : Faites un inventaire honnête une fois pour toutes. Prenez 30 minutes, faites le tour de votre logement, catégorie par catégorie :

- Mobilier : estimez au plus juste

- Électronique : additionnez ordi + TV + smartphone + tablette + consoles…

- Électroménager : frigo, lave-linge, four, micro-ondes…

- Vêtements : soyez réaliste (2 000€ à 4 000€ selon votre garde-robe)

- Objets de valeur : bijoux, instruments de musique, équipement photo/vidéo (à déclarer spécifiquement)

Astuce : Prenez des photos de chaque pièce, gardez les factures des gros achats. En cas de sinistre, ça simplifiera énormément les démarches.

Économie potentielle : 15€ à 40€/an en déclarant la valeur juste au lieu de sur-estimer par précaution.

2.2. Facteur 2 : Augmenter stratégiquement les franchises

La franchise, c’est ce qui reste à votre charge en cas de sinistre. Plus elle est élevée, moins l’assurance coûte cher. Mais attention, il faut être malin.

La stratégie gagnante : Ne mettez pas toutes vos franchises au maximum. Augmentez-les uniquement sur les garanties que vous utilisez RAREMENT.

| Garantie | Franchise basse | Franchise haute | Économie/an | Fréquence sinistre | Recommandation |

|---|---|---|---|---|---|

| Dégât des eaux | 100€ | 300€ | 20-30€ | Fréquent (1 tous les 10 ans) | ✗ Gardez BASSE |

| Vol | 150€ | 400€ | 30-50€ | Rare (1 tous les 20 ans) | ✓ Augmentez |

| Bris de glace | 50€ | 200€ | 15-25€ | Rare | ✓ Augmentez |

| Incendie | 150€ | 500€ | 35-50€ | Très rare mais grave | ~ Au cas par cas |

Économie potentielle : 40€ à 80€/an en optimisant vos franchises.

2.3. Facteur 3 : Installer de vrais équipements de sécurité

Investir dans la sécurité, ça coûte de l’argent au départ, mais ça se rentabilise via les réductions d’assurance.

Les équipements qui font vraiment baisser le prix :

- Serrure 3 points certifiée A2P : -5% à -10% (investissement 200-400€)

- Alarme anti-intrusion : -10% à -20% (investissement 300-800€)

- Télésurveillance : -15% à -25% (investissement 30€/mois)

- Détecteur de fumée connecté : -5% (investissement 50-100€)

- Détecteur de fuite d’eau : -5% à -10% (investissement 80-150€)

Calcul de rentabilité : Alarme à 500€ qui vous fait économiser 15% sur une prime de 200€/an = 30€/an d’économies. Rentabilité en 17 ans. Ça paraît long, mais ajoutez la vraie protection en plus, et c’est rentable.

Économie potentielle : 20€ à 80€/an selon les équipements installés.

2.4. Facteur 4 : Regrouper vos contrats chez le même assureur

Si vous avez plusieurs contrats d’assurance (habitation + auto + santé), les regrouper chez le même assureur vous fait bénéficier de réductions « multi-contrats ».

Exemple concret :

- Habitation seule : 180€

- Auto seule : 650€

- Total séparé : 830€

Chez le même assureur :

- Habitation : 160€ (-11%)

- Auto : 590€ (-9%)

- Total groupé : 750€

- Économie : 80€/an soit 10%

Économie potentielle : 10% à 20% sur l’ensemble de vos contrats.

2.5. Facteur 5 : Payer annuellement au lieu de mensuellement

Le paiement mensuel, c’est pratique, mais ça coûte cher. Les assureurs facturent des frais de gestion.

Le calcul : Assurance à 150€/an.

- Paiement annuel : 150€

- Paiement mensuel : 12 × 12,50€ = 150€ + (3€/mois × 12) = 186€

- Surcoût : 36€ soit 24% plus cher

Si vous pouvez sortir 150€ d’un coup, faites-le. Vous économisez 5% à 10% automatiquement.

Économie potentielle : 15€ à 35€/an.

2.6. Facteur 6 : Décocher les options et garanties inutiles

Les formulaires de souscription sont truffés de cases pré-cochées. Des options que vous ne remarquez même pas, mais que vous payez.

Options souvent inutiles :

- Protection juridique (si vous êtes locataire sans litiges)

- Assistance étendue (la basique suffit généralement)

- Garantie appareils électriques (doublon avec garantie fabricant)

- Protection jardin/piscine (si vous n’en avez pas)

- Scolaire/villégiature (si pas d’enfants/résidence secondaire)

La méthode : Regardez votre devis ligne par ligne. Décochez systématiquement ce dont vous n’avez pas besoin. Vous pouvez toujours ajouter plus tard.

Économie potentielle : 25€ à 80€/an selon les options retirées.

2.7. Facteur 7 : Comparer et changer régulièrement (tous les 2-3 ans)

C’est LA stratégie qui rapporte le plus. Les assureurs privilégient l’acquisition de nouveaux clients, pas la fidélisation. Les nouveaux clients ont les meilleurs tarifs. Les vieux clients fidèles paient la « taxe de fidélité ».

Statistique édifiante : Un client qui reste 5 ans chez le même assureur paie en moyenne 25% à 35% plus cher qu’un nouveau client pour exactement les mêmes garanties.

La solution : Comparez tous les 2-3 ans. Changez systématiquement si vous trouvez 50€ ou plus d’économies. Depuis la loi Hamon, c’est ultra-simple : résiliation gratuite après un an, sans justification, votre nouvel assureur s’occupe de tout.

Économie potentielle : 50€ à 150€/an en changeant régulièrement.

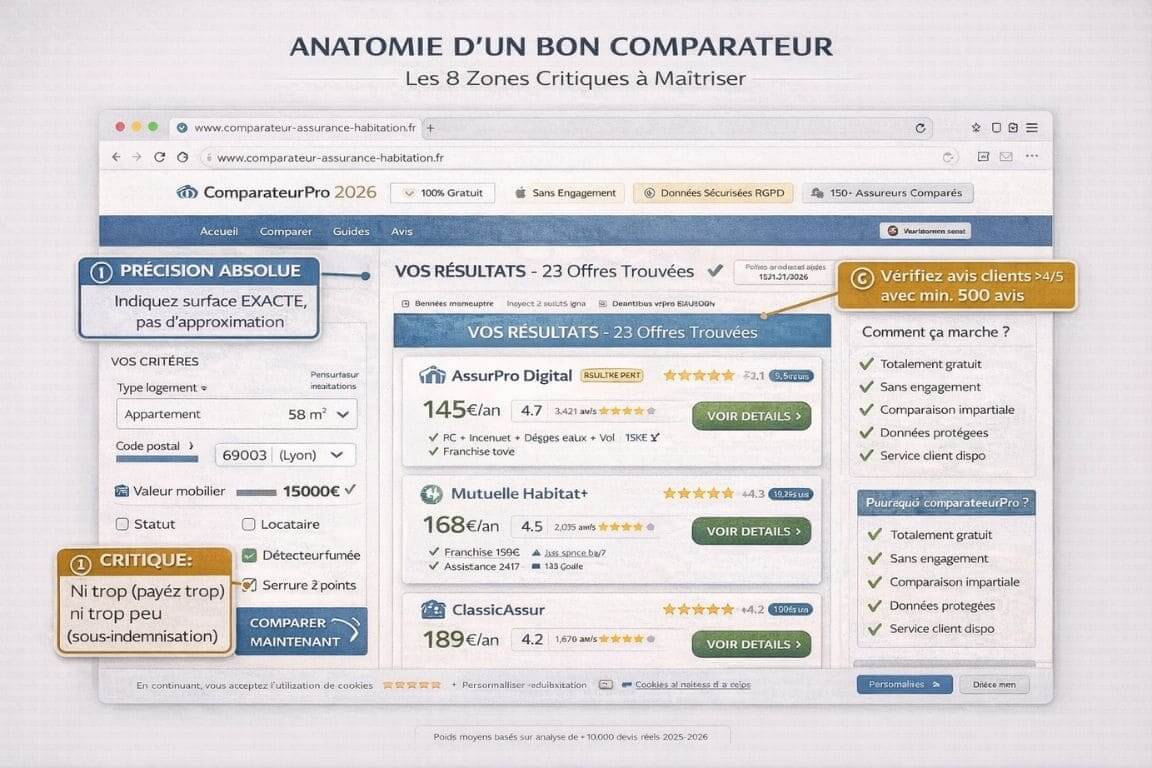

3. Comment utiliser intelligemment un comparateur d’assurance habitation

Les comparateurs assurance habitation sont votre meilleure arme pour trouver l’assurance pas chère. Mais il faut savoir les utiliser correctement. Tous ne se valent pas, et ils ont leurs biais.

3.1. Les 3 types de comparateurs (et leurs limites)

Les comparateurs indépendants : En théorie, ils comparent objectivement des dizaines d’assureurs. En pratique, ils sont rémunérés par commission sur les contrats vendus. Donc ils mettent en avant les assureurs qui les paient le mieux.

Les comparateurs d’assureurs/banques : Votre banque propose son propre comparateur. Spoiler : leur offre sortira miraculeusement toujours dans le top 3. C’est du marketing déguisé.

Les agrégateurs : Ils collectent les données de plusieurs comparateurs. Plus neutres, mais moins complets.

La stratégie gagnante : Utilisez AU MINIMUM 3 comparateurs différents (un de chaque type si possible). Croisez les résultats. Les offres qui apparaissent systématiquement dans le top 3 sont vos vraies meilleures options.

3.2. Le timing parfait pour comparer (ça compte vraiment)

Les algorithmes des assureurs ajustent les tarifs selon la demande, comme les compagnies aériennes.

Les meilleurs moments :

- Mardi et mercredi : milieu de semaine, moins de trafic

- Entre 14h et 17h : creux de journée

- Milieu de mois : évitez les fins de mois (rush)

- Janvier-février : période creuse, offres promotionnelles

Les pires moments :

- Dimanche soir : tout le monde compare, prix moins compétitifs

- Fin de mois : rush de souscriptions

- Juillet-août-septembre : périodes de déménagement

Astuce : Comparez un mardi après-midi de février. Vous aurez statistiquement les meilleurs prix.

3.3. Les informations à préparer AVANT de remplir

Ne vous lancez pas sur un comparateur sans préparation. Vous allez mettre des infos approximatives et obtenir des devis faussés.

Check-list des documents :

- Bail de location (ou titre de propriété) → Surface EXACTE

- Inventaire de vos biens → Valeur totale estimée

- Historique de sinistres → 3 dernières années

- Justificatifs équipements sécurité → Factures

- Votre RIB → Pour la souscription

Les champs critiques où la précision compte :

- Surface : JAMAIS approximative. 57m² ≠ 60m²

- Code postal : Vérifiez, une erreur change tout

- Valeur mobilier : Ni trop ni trop peu

- Étage : RDC = risque élevé, 5ème = risque faible

3.4. L’astuce du « devis incomplet » (technique avancée)

Voici un truc que peu de gens connaissent. Les comparateurs utilisent des algorithmes de relance.

Mode d’emploi :

- Remplissez le comparateur jusqu’à 80-90%

- Arrivez à la page des résultats

- Notez les 3 meilleurs prix

- Fermez SANS souscrire (laissez votre email)

- Attendez 24-48h

Dans 50% à 70% des cas, vous recevrez un email avec une offre de relance à -5% à -15% supplémentaires.

Exemple réel : Meilleur prix initial 140€. Email de relance 2 jours après : « Offre exclusive -10% » = 126€. Vous venez d’économiser 14€ en attendant 2 jours.

4. Les profils types et leurs meilleures stratégies d’économie

Tous les profils ne sont pas égaux face aux tarifs. Selon votre situation, certaines stratégies seront plus efficaces. Décryptage par profil.

4.1. Profil Étudiant : viser l’ultra-économique (30-80€/an)

Vous êtes étudiant, budget ultra-serré, studio de 20m². Bonne nouvelle : c’est le profil le moins cher.

Fourchettes réalistes : 35€ à 75€/an pour un studio étudiant avec garanties basiques.

Les assureurs les plus compétitifs :

- Pure players en ligne spécialisés étudiants

- Mutuelles étudiantes

- Bancassureurs avec offres jeunes

Astuce spéciale étudiants : Vérifiez si vous pouvez rester sur l’assurance multirisque habitation de vos parents. Certains contrats couvrent les enfants étudiants dans un logement séparé jusqu’à 25-26 ans. Coût : 0€. Imbattable.

Chaque profil a ses spécificités en matière d’assurance. Que vous soyez étudiant cherchant la formule la plus économique, jeune actif en colocation, ou propriétaire bailleur soucieux de protéger son investissement, il existe des solutions adaptées à chaque situation avec des tarifs et garanties correspondant précisément à vos besoins.

4.2. Profil Jeune Actif / Colocataire : l’équilibre qualité-prix (90-180€/an)

Vous bossez, vous louez un appart’ correct, vous avez du matos de valeur. Vous avez besoin de vraies garanties.

Fourchettes :

- Studio 25m² : 90-130€/an

- T2 40-50m² : 120-160€/an

- T3 60-70m² : 140-190€/an

Stratégie d’optimisation : Combinez franchise élevée sur le vol + équipement alarme basique + paiement annuel + regroupement de contrats. Vous pouvez facilement passer de 180€ à 120€.

Spécificité colocation : En coloc’, vous avez le choix entre assurance collective (tous sur le même contrat, moins cher globalement) ou assurances individuelles (plus chères mais plus de flexibilité). Le choix dépend de votre relation avec vos colocataires et de la stabilité de la colocation.

4.3. Profil Famille : le sur-mesure (150-280€/an)

Vous êtes en couple ou famille, vous occupez un T3-T4 ou une maison. Vous avez plus de biens à protéger.

Fourchettes :

- T3-T4 70-90m² : 150-230€/an

- Maison 100m² : 220-350€/an

Stratégie d’optimisation : Privilégiez les garanties vraiment utiles (protection juridique si litiges, assistance étendue si enfants), décoch

ez les gadgets, négociez un package multi-contrats (habitation + 2 autos + santé = réductions importantes).

4.4. Profil Propriétaire Bailleur : la PNO optimisée (150-400€/an)

Vous possédez un bien que vous louez. Vous avez besoin d’une assurance propriétaire non-occupant (PNO).

Fourchettes :

- Studio 25m² : 150-250€/an

- Appartement 60m² : 220-350€/an

- Maison 100m² : 300-500€/an

Stratégie d’optimisation : Si vous avez plusieurs biens, groupez-les chez le même assureur (-10% à -20%). Installez des équipements de sécurité même si le bien est loué (alarme connectée = -15% à -25%). Prenez des franchises élevées sur la garantie vacance locative (sinistre rare).

Économie potentielle : 80€ à 150€/an en optimisant une PNO.

4.5. Profil Résidence Secondaire : limiter le surcoût (250-600€/an)

Maison de vacances, appartement à la mer. Mauvaise nouvelle : c’est le plus cher à assurer (logement vide = risques élevés).

Surcoût moyen : +30% à +60% vs résidence principale équivalente.

Stratégie de limitation :

- Installez alarme connectée + télésurveillance (-20% à -30%)

- Organisez surveillance régulière par voisin/gardien (-10% à -15%)

- Groupez avec résidence principale (-10% à -20%)

- Louez occasionnellement (baisse du risque de vacance)

Économie potentielle : 100€ à 200€/an en cumulant les stratégies.

5. Les pièges à éviter absolument avec les comparateurs

Les comparateurs sont utiles, mais ils ont leurs limites et leurs pièges. Voici ce qu’il faut absolument éviter.

5.1. Piège 1 : Se fier uniquement au prix affiché

C’est l’erreur n°1. Vous triez par prix croissant, vous prenez la moins chère. Sauf que cette assurance à 68€/an ne couvre quasiment rien.

Exemple catastrophique :

- Assurance A à 68€/an : RC + incendie + dégât des eaux, vol plafonné à 2 000€, franchise 500€

- Assurance B à 135€/an : Tout + vol 15 000€, bris de glace, assistance, franchise 150€

Vous avez 12 000€ de biens. Cambriolage. Avec A, vous touchez 2 000€. Avec B, 12 000€. Vous avez « économisé » 67€/an et perdu 10 000€.

Règle d’or : Comparez uniquement les assurances qui couvrent VOS besoins essentiels. Ensuite, prenez la moins chère de ce groupe.

5.2. Piège 2 : Ignorer les avis clients

Une assurance peut avoir un super prix et être un cauchemar en réalité. Service client catastrophique, remboursements qui traînent 9 mois, refus d’indemnisation pour des raisons bidons…

La méthode : Avant de souscrire, tapez sur Google « [Nom assureur] + avis sinistre ». Regardez Trustpilot, Google Reviews, forums. Si c’est 2,5/5 avec des centaines d’avis négatifs, fuyez même si c’est 50€ moins cher.

Red flags :

- « Refus d’indemnisation pour rien »

- « Impossible de les joindre »

- « Ça fait 6 mois qu’ils me baladent »

5.3. Piège 3 : Oublier de vérifier les exclusions

Les exclusions, c’est ce que l’assurance ne couvre PAS. Certaines assurances cheap ont des exclusions énormes.

Exclusions pièges :

- Vol sans effraction (pickpocket, vol au café → pas couvert)

- Dégâts électriques (surtension → exclu)

- Sinistre pendant absence >60 jours

- Catastrophes naturelles avant arrêté préfectoral

Méthode : Lisez la page « Exclusions » des conditions générales. Si ça fait 3 pages en petit, méfiez-vous. Une bonne assurance a des exclusions courtes et logiques.

5.4. Piège 4 : Mentir sur le formulaire pour payer moins cher

La tentation : minimiser la surface (40m² au lieu de 58m²), sous-estimer le mobilier, cacher un sinistre antérieur, inventer une alarme…

Les conséquences : Règle proportionnelle (sous-indemnisation), refus total, résiliation pour fraude, fichage AGIRA pendant 3 ans, impossibilité de se réassurer, risque pénal (escroquerie).

Ratio risque/bénéfice : Vous économisez 50€ à 100€/an. Vous risquez 5 000€ à 20 000€ de perte + fichage + casier. Ça ne vaut JAMAIS le coup.

Comprendre précisément les risques liés aux fausses déclarations et leurs impacts financiers réels peut vous éviter des erreurs qui coûtent très cher à long terme.

5.5. Piège 5 : Ne comparer qu’une seule fois et ne jamais revenir

Vous comparez en 2024, vous trouvez une bonne offre, vous souscrivez. Parfait. Mais en 2027, vous payez toujours le même contrat qui a augmenté de 5% par an. Vous êtes redevenu trop cher.

La solution : Recomparez TOUS LES ANS, 2 mois avant votre échéance. Ça prend 30 minutes. Si vous trouvez 50€+ d’économies, changez. C’est gratuit, sans frais, sans justification (loi Hamon).

Économie cumulée : 50€ à 150€/an × 10 ans = 500€ à 1 500€ économisés juste en étant vigilant.

6. Le mode d’emploi étape par étape pour économiser dès ce week-end

OK, vous êtes convaincu, mais par où commencer concrètement ? Voici votre plan d’action en 5 étapes simples et actionnables.

6.1. Étape 1 : Faites votre inventaire précis (30 minutes)

Prenez une demi-heure ce week-end. Parcourez votre logement pièce par pièce.

Ce qu’il faut noter :

- Surface exacte (regardez votre bail)

- Valeur mobilier par catégorie (salon, chambre, cuisine)

- Électronique et électroménager (liste + valeurs)

- Vêtements et linge (estimation globale)

- Équipements de sécurité déjà installés

- Historique sinistres 3 dernières années

Gardez ce document. Il vous servira pour tous vos devis pendant 3-5 ans.

6.2. Étape 2 : Comparez sur 3 comparateurs différents (40 minutes)

Choisissez 3 comparateurs (un généraliste, un spécialisé habitation, un agrégateur). Remplissez-les avec EXACTEMENT les mêmes infos.

Timing : 10-15 minutes par comparateur = 40 minutes total.

Notez les 5 meilleures offres de chaque. Vous aurez une liste de 10-15 assurances potentiellement intéressantes.

6.3. Étape 3 : Analysez en détail les 3 finalistes (30 minutes)

Gardez les 3 qui reviennent systématiquement dans les tops.

Pour chacune, vérifiez :

- Garanties ligne par ligne

- Plafonds d’indemnisation (suffisants pour VOS biens ?)

- Franchises (acceptables ?)

- Exclusions (page dédiée dans les CG)

- Avis clients (Google « [Nom] + avis sinistre »)

Éliminez celle qui a des avis catastrophiques ou des exclusions énormes. Vous avez votre top 2.

6.4. Étape 4 : Testez la technique du devis incomplet (2 jours d’attente)

Pour vos 2 finalistes, recommencez le devis mais ne souscrivez pas. Fermez à 90%. Attendez 48h.

Si vous recevez une offre de relance avec -5% à -15%, jackpot. Sinon, pas grave, vous avez déjà les meilleurs prix.

6.5. Étape 5 : Souscrivez et résiliez l’ancien (20 minutes)

Souscrivez en ligne chez votre champion. Donnez les coordonnées de votre ancien assureur. Ils gèrent la résiliation.

Vous recevez votre attestation dans l’heure. Envoyez-la à votre proprio si nécessaire. Terminé.

Temps total : 2h de travail actif + 2 jours d’attente. Économies : 50€ à 250€/an selon profil. ROI : 25€ à 125€ de l’heure. Plus que la plupart des jobs.

7. Les tendances 2026 qui changent la donne

Le marché évolue. En 2026, plusieurs nouveautés peuvent vous faire économiser encore plus.

7.1. Les assurances paramétriques (indemnisation instantanée)

Nouveau concept qui se développe : au lieu d’un expert qui vient évaluer, vous êtes indemnisé automatiquement selon des critères objectifs.

Comment ça marche : Dégât des eaux. Vous déclarez avec photos. Une IA analyse. Vous recevez un virement selon un barème en 24-48h. Pas d’expert, pas de négociation, pas d’attente de 3 mois.

Avantages : Rapidité, transparence. Inconvénients : Montants forfaitaires potentiellement inférieurs pour gros sinistres.

C’est encore marginal en 2026, mais ça se développe. Si vous voulez la simplicité, surveillez ces offres.

7.2. Les objets connectés et réductions dynamiques

De plus en plus d’assureurs proposent des réductions si vous installez des objets connectés.

Objets éligibles :

- Détecteur fumée connecté : -5% à -10%

- Détecteur fuite d’eau connecté : -5% à -10%

- Alarme connectée : -15% à -25%

- Caméra surveillance : -5% à -10%

Réductions cumulables : Jusqu’à -30% à -40% si vous installez tout.

Calcul : Investissement 800€ → Réduction 70€/an → Rentabilité 11 ans + vraie protection.

7.3. La résiliation ultra-simplifiée

En 2026, résilier est encore plus simple. Votre nouvel assureur s’occupe de TOUT. Vous n’envoyez même plus de lettre recommandée.

Processus : Vous souscrivez ailleurs → Vous donnez les coordonnées de l’ancien → Le nouveau fait le nécessaire → Vous recevez une confirmation → Terminé.

Ça facilite les changements réguliers pour toujours avoir le meilleur prix.

Voilà, vous avez maintenant toutes les cartes en main pour trouver l’assurance habitation la moins chère en 2026 sans sacrifier vos garanties. On a décortiqué les 7 facteurs qui déterminent votre prix, les 7 stratégies d’optimisation, comment utiliser intelligemment les comparateurs, les profils types et leurs meilleures options, les 5 pièges mortels à éviter, et le plan d’action en 5 étapes à suivre ce week-end.

Les chiffres sont clairs : en appliquant ces méthodes, la majorité des Français peuvent économiser entre 30% et 50% sur leur prime, soit 100€ à 250€ par an. Sur 10 ans, c’est 1 000€ à 2 500€. De quoi partir en vacances, changer d’ordinateur, ou simplement mieux respirer financièrement.

La question maintenant : allez-vous passer à l’action ? Parce qu’entre savoir et faire, il y a un monde. Vous pouvez refermer cet article en vous disant « intéressant » et continuer à payer trop cher. Ou vous pouvez bloquer 2h ce week-end, suivre le plan d’action, et commencer à économiser dès le mois prochain.

Le marché de l’assurance habitation est ultra-concurrentiel en 2026. Les assureurs se battent pour avoir des clients. Profitez-en. Utilisez les comparateurs, croisez les résultats, analysez les offres, et choisissez en connaissance de cause. Ne laissez plus jamais un assureur vous prendre pour acquis. Vous méritez de payer le juste prix pour une vraie protection.

Alors allez-y, lancez votre premier comparateur assurance habitation, et commencez dès aujourd’hui à économiser. Dans un an, vous vous direz merci. Et dans 10 ans, vous aurez économisé de quoi vous offrir quelque chose qui compte vraiment. À vous de jouer.