« C’est pareil, non ? » Voilà la question que j’entends au moins trois fois par semaine. Prévoyance, assurance vie… beaucoup de gens pensent que c’est la même chose avec deux noms différents. Résultat ? Ils se trompent de produit, paient pour quelque chose dont ils n’ont pas besoin, ou pire, se croient protégés alors qu’ils ne le sont pas du tout.

La vérité ? Prévoyance et assurance vie sont deux produits complètement différents, qui ne jouent pas dans la même catégorie. C’est comme comparer un airbag et une ceinture de sécurité : les deux servent à vous protéger en voiture, mais pas de la même façon, ni au même moment.

En France, 6 personnes sur 10 ont au moins une assurance vie. Mais seulement 3 sur 10 ont une prévoyance. Et parmi ceux qui ont les deux, beaucoup ne savent pas vraiment pourquoi. C’est problématique, parce qu’en cas de coup dur, vous risquez de découvrir que vous n’êtes pas couvert comme vous le pensiez.

Dans cet article, je vais vous expliquer les différences fondamentales entre prévoyance et assurance vie, comment choisir selon votre situation, et surtout pourquoi vous avez probablement besoin des deux. On arrête le flou, place à la clarté.

Les différences fondamentales (enfin claires)

Commençons par le commencement : qu’est-ce qui différencie vraiment ces deux produits ?

L’objectif : protéger vs épargner

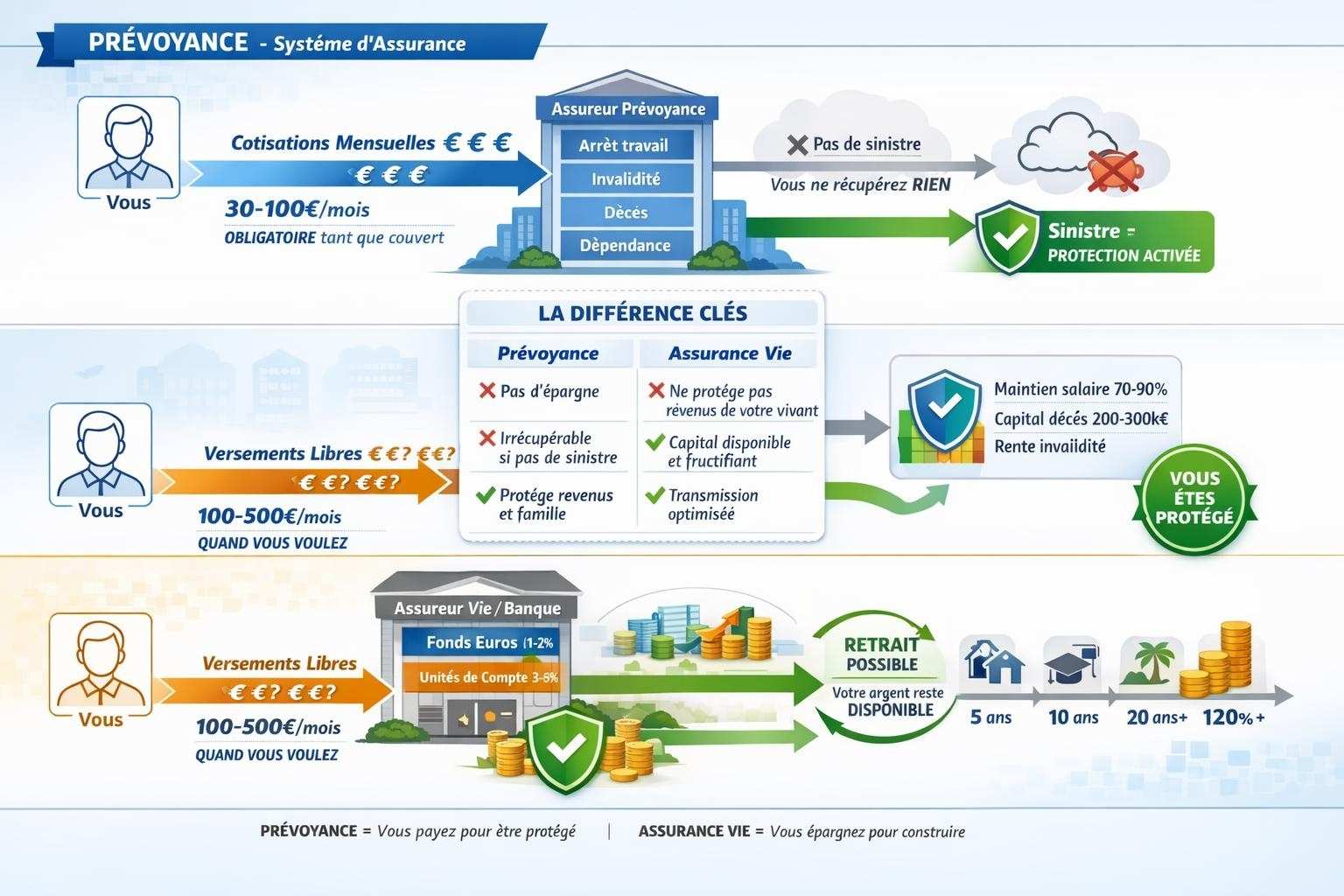

L’assurance prévoyance, c’est votre airbag financier. Elle sert à protéger vos revenus et votre famille en cas de coup dur : arrêt de travail, invalidité, décès. Vous payez des cotisations régulières (comme une mutuelle), et si un pépin arrive, vous touchez de l’argent pour compenser la perte de revenus.

L’assurance vie, c’est votre tirelire intelligente. Elle sert à épargner de l’argent sur le long terme, faire fructifier votre capital, et le transmettre à vos proches avec des avantages fiscaux. Vous versez de l’argent quand vous voulez, il s’investit, et vous le récupérez plus tard (ou vos héritiers le touchent à votre décès).

Règle simple : La prévoyance vous protège pendant que vous êtes en vie et que vous avez besoin d’argent. L’assurance vie vous aide à construire un capital et à le transmettre.

La nature du contrat : assurance vs épargne

Prévoyance = contrat d’assurance pure

- Vous payez pour être couvert, point

- Si rien ne vous arrive, vous ne récupérez rien (comme votre assurance auto)

- Vous ne pouvez pas « retirer » votre argent, c’est pas une épargne

Assurance vie = contrat d’épargne

- Vous mettez de l’argent de côté

- Cet argent vous appartient et fructifie

- Vous pouvez le retirer quand vous voulez (avec fiscalité selon ancienneté)

Exemple concret : Thomas paie 50 €/mois de prévoyance et verse 200 €/mois sur son assurance vie. Au bout de 10 ans :

- Prévoyance : il a payé 6 000 € et n’a rien récupéré (mais il était protégé pendant 10 ans)

- Assurance vie : il a versé 24 000 € et son contrat vaut environ 28 000 € (capital + intérêts)

Tableau comparatif complet (garanties, coût, fiscalité)

Voici le tableau qui va tout clarifier. Prenez 2 minutes pour le lire, ça va vous éviter des erreurs à 10 000 €.

| Critère | Prévoyance | Assurance vie |

|---|---|---|

| Objectif principal | Protéger revenus et famille | Épargner et transmettre |

| Type de contrat | Assurance (comme mutuelle) | Épargne + transmission |

| Versements | Cotisations obligatoires mensuelles | Versements libres (quand vous voulez) |

| Récupération argent | Impossible (sauf sinistre) | Possible à tout moment |

| Garanties incluses | Décès, invalidité, incapacité, dépendance | Décès uniquement (+ capital épargné) |

| Durée de protection | Tant que vous cotisez | Vie entière (jusqu’au décès) |

| Rendement | Aucun (c’est pas une épargne) | 1% à 5% selon support (fonds euros/UC) |

| Fiscalité cotisations | Déductible pour TNS (Madelin) | Non déductible |

| Fiscalité transmission | Hors succession (jusqu’à 152 500 €) | Abattement 152 500 € par bénéficiaire |

| Idéal pour | Salaires, crédits, charges courantes | Projets long terme, retraite, succession |

| Coût mensuel moyen | 30-100 € selon profil | Libre (minimum 50-100 €/mois conseillé) |

Ce que couvre la prévoyance (et pas l’assurance vie)

La prévoyance, c’est du concret, du pragmatique, du « si demain je peux plus bosser, je fais comment ? »

Les garanties classiques :

- Arrêt de travail : vous touchez 70-90% de votre salaire si vous êtes en arrêt maladie

- Invalidité : rente mensuelle si vous ne pouvez plus travailler de façon permanente

- Décès : capital ou rente versé à votre famille

- Dépendance : prise en charge si vous ne pouvez plus effectuer les actes du quotidien

L’assurance vie ? Elle ne verse qu’en cas de décès. Vous êtes en arrêt 6 mois pour un cancer ? Votre invalidité permanente ? Votre assurance vie ne vous versera pas un centime de votre vivant (sauf si vous la cassez, mais vous perdez les avantages).

Ce que permet l’assurance vie (et pas la prévoyance)

L’assurance vie, c’est votre outil de construction patrimoniale.

Les avantages uniques :

- Épargne disponible : votre argent fructifie et vous pouvez y accéder en cas de besoin

- Transmission optimisée : 152 500 € par bénéficiaire hors droits de succession

- Fiscalité douce : après 8 ans, abattement sur les intérêts (4 600 € pour une personne seule, 9 200 € pour un couple)

- Souplesse totale : vous versez quand vous voulez, combien vous voulez

- Diversification : fonds euros sécurisés OU unités de compte pour viser du rendement

La prévoyance ? Zéro épargne, zéro rendement, zéro transmission. C’est pas fait pour ça. C’est fait pour vous protéger point.

Prévoyance ET assurance vie : peut-on (doit-on) cumuler les deux ?

Voilà LA vraie question. Et la réponse est simple : oui, absolument, et c’est même recommandé.

Pourquoi ils sont complémentaires (pas concurrents)

Regardez ça comme un puzzle de protection :

La prévoyance protège votre présent

- Vous tombez malade → elle maintient votre salaire

- Vous devenez invalide → elle verse une rente

- Vous décédez → votre famille touche immédiatement un capital

L’assurance vie construit votre avenir

- Vous épargnez pour la retraite

- Vous préparez les études de vos enfants

- Vous constituez un matelas de sécurité

- Vous transmettez un capital à vos proches

Ce sont deux besoins totalement différents. L’un n’empêche pas l’autre, au contraire.

Exemple concret de complémentarité

Prenons le cas de Sophie, 38 ans, mariée, deux enfants.

Ce qu’elle a mis en place :

1. Prévoyance (60 €/mois)

- Maintien de salaire à 80% en cas d’arrêt de travail

- Rente invalidité de 2 000 €/mois si elle ne peut plus travailler

- Capital décès de 300 000 € pour sa famille

- Rente éducation de 400 €/mois par enfant jusqu’à 26 ans

2. Assurance vie (250 €/mois)

- Épargne pour financer les études des enfants

- Constitution d’un capital retraite

- Transmission facilitée (clause bénéficiaire optimisée)

- Disponible en cas de gros imprévu (avec arbitrage si besoin)

Le résultat ? Sophie est protégée sur tous les fronts :

- Si elle a un accident → la prévoyance prend le relais sur ses revenus

- Si elle veut financer les études → elle pioche dans l’assurance vie

- Si elle décède → prévoyance (300 000 €) + assurance vie (son capital épargné) pour sa famille

Point crucial : L’un ne remplace pas l’autre. Si Sophie n’avait que l’assurance vie, elle serait dans la galère en cas d’arrêt de travail (pas de maintien de salaire). Si elle n’avait que la prévoyance, elle n’aurait aucune épargne pour les projets ou la retraite.

Profils types : quelle solution pour quelle situation ?

Bon, concrètement, vous devez prendre quoi selon votre profil ?

Vous êtes salarié avec des charges importantes

Priorité n°1 : Prévoyance

- Vous avez un crédit immobilier, des enfants, un conjoint qui ne travaille pas

- En cas d’arrêt, vos charges continuent

- La prévoyance maintient vos revenus → indispensable

Ensuite : Assurance vie

- Pour épargner et préparer l’avenir

- Mais c’est le bonus, pas l’urgence

Vous êtes TNS ou indépendant

Priorité ABSOLUE : Prévoyance

- Vous n’avez aucun filet de sécurité

- Si vous ne bossez pas, vous ne gagnez rien

- La prévoyance, c’est votre bouée de sauvetage

Bonus : Assurance vie

- Pour votre retraite (les indépendants ont des pensions ridicules)

- Pour lisser votre épargne les bonnes années

Vous êtes fonctionnaire

Prévoyance complémentaire : Utile

- Vous avez déjà un maintien de salaire sur 12 mois

- Mais pour les arrêts longs (>1 an), la prévoyance complète bien

- Capital décès supplémentaire si votre famille dépend de vous

Assurance vie : Très intéressant

- Votre emploi est stable, vous pouvez épargner régulièrement

- Parfait pour préparer la retraite et transmettre

Vous êtes jeune sans charges

Prévoyance légère : Envisageable

- Une garantie décès de base si vous avez des proches à protéger

- Pas besoin de toutes les options

Assurance vie : Excellente idée

- Commencer tôt = effet boule de neige des intérêts composés

- Plus vous commencez jeune, plus vous profitez de la fiscalité après 8 ans

Les erreurs à ne pas commettre

Bon, maintenant que vous savez tout, voici les pièges à éviter absolument.

Erreur n°1 : penser que l’assurance vie suffit pour tout

« J’ai 150 000 € d’assurance vie, je suis tranquille. » Non. Si vous êtes en arrêt de travail 6 mois, votre assurance vie ne vous versera rien. Vous allez devoir casser votre contrat, perdre les avantages fiscaux, et bouffer votre épargne retraite. Bof.

La bonne approche : Prévoyance pour les revenus de remplacement + Assurance vie pour l’épargne et la transmission.

Erreur n°2 : négliger la prévoyance parce qu' »elle ne rapporte rien »

Oui, la prévoyance ne rapporte rien… tant qu’il ne vous arrive rien. Mais le jour où vous êtes en arrêt 8 mois, elle vous sauve 20 000 € de revenus perdus. C’est un peu comme critiquer l’assurance auto parce que vous n’avez jamais eu d’accident.

Réalité : 1 actif sur 2 aura un arrêt de travail de plus de 30 jours dans sa carrière. Ce n’est pas « si », c’est « quand ».

Erreur n°3 : confondre garantie décès prévoyance et assurance vie décès

Les deux versent un capital en cas de décès, mais :

- Garantie décès prévoyance : Capital défini (200 000 €, 300 000 €), versé dès le décès, fiscalité avantageuse

- Assurance vie décès : Votre capital épargné (peut être 10 000 € comme 500 000 €), dépend de ce que vous avez versé

Compter uniquement sur l’assurance vie pour protéger votre famille en cas de décès, c’est risqué si vous n’avez pas encore constitué un gros capital.

Erreur n°4 : souscrire les deux… avec des montants incohérents

J’ai vu des gens mettre 30 € par mois en prévoyance (protection ridicule) et 500 € en assurance vie. Ou l’inverse. Il faut équilibrer :

- Prévoyance : au moins 50-80 € par mois pour une vraie couverture

- Assurance vie : au moins 100-200 € par mois pour que ça serve vraiment

Voilà, vous savez maintenant faire la différence entre prévoyance et assurance vie. Et surtout, vous avez compris qu’ils ne sont pas en compétition, mais complémentaires.

Pensez-y comme à une stratégie en deux temps : la prévoyance vous protège aujourd’hui (revenus, famille, santé), et l’assurance vie vous prépare à demain (épargne, projets, transmission). Vous avez besoin des deux pour être vraiment tranquille.

Alors oui, cumuler les deux représente un budget (comptez 100 à 300 € par mois selon votre profil). Mais franchement, c’est le prix de la sérénité. Et quand vous aurez un pépin (arrêt de travail, accident), vous serez drôlement content d’avoir les deux.

Ne tombez pas dans le piège classique : choisir l’un OU l’autre. Prenez les deux, adaptez les montants à votre situation, et dormez tranquille.

Pour comprendre en détail comment la prévoyance s’articule avec toutes ses garanties (arrêt de travail, invalidité, dépendance, décès), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez comment construire une protection complète à 360° adaptée à votre profil.

Et si vous voulez aller plus loin spécifiquement sur la garantie décès (comment calculer le bon montant, capital ou rente, options indispensables), consultez : « Garantie Décès : Comment Garantir l’Avenir de vos Proches sans Laisser de Place à l’Incertitude« . Vous y trouverez tous les détails pour ne rien laisser au hasard.

Protégez votre présent avec la prévoyance. Construisez votre avenir avec l’assurance vie. Et surtout, arrêtez de choisir entre les deux.