Vous vous êtes déjà demandé ce qui se passerait si vous partiez demain ? Non, je ne parle pas de partir en vacances. Je parle du jour où vous ne serez plus là. Qui va payer vos obsèques ? Et s’ils n’ont pas 5 000 € de côté, ils vont faire comment ?

C’est exactement là que la prévoyance obsèques entre en jeu. Mais voilà, il y a deux façons complètement différentes de s’y prendre : le contrat obsèques et le capital décès. Et franchement, 7 personnes sur 10 se trompent dans leur choix parce qu’elles ne comprennent pas vraiment la différence.

Aujourd’hui, on va mettre les choses au clair. Sans langue de bois, sans jargon d’assureur. Je vais vous expliquer quelle solution est faite pour vous selon votre âge, votre situation, et vos objectifs.

Le contrat obsèques : la solution dédiée qui simplifie tout

Le contrat obsèques, c’est un peu comme une assurance spécialement créée pour payer vos funérailles. Vous cotisez entre 25 et 60 € par mois, et le jour où vous décédez, l’assureur verse un capital (généralement entre 3 000 et 8 000 €) directement aux pompes funèbres ou à votre famille.

Les vrais avantages qu’on ne vous dit pas assez

Ce qui rend le contrat obsèques vraiment intéressant, c’est qu’il a été pensé pour cette situation précise :

- Pas de questionnaire médical entre 50 et 80 ans – même si vous avez des problèmes de santé, vous êtes accepté

- Le capital suit l’inflation – avec une revalorisation (+1 à 2% par an), votre capital garde son pouvoir d’achat

- Versement ultra-rapide – 48 à 72h après le certificat de décès, contre 2 à 3 mois pour une succession

- Fiscalement avantageux – le capital n’entre pas dans la succession, donc zéro euro de droits à payer

- Assistance administrative incluse – un conseiller qui aide votre famille avec toutes les démarches

Le truc à vérifier absolument : la clause de revalorisation. Un contrat sans revalorisation, c’est comme mettre 5 000 € sous votre matelas en 2006. En 2026, ça ne vaut plus que 3 800 € de pouvoir d’achat.

Le capital décès : la solution via l’assurance-vie

Le capital décès, c’est différent. C’est une assurance-vie classique dont vous affectez une partie au financement des obsèques dans vos dernières volontés.

Les limites que personne ne vous explique

Le problème, c’est que l’assurance-vie n’a pas été pensée pour les obsèques :

- Questionnaire médical obligatoire – Difficile d’être accepté après 70 ans avec des antécédents

- Capital bloqué pendant la succession – Ça peut prendre 1 à 6 mois. Les pompes funèbres ne vont pas attendre

- Pas de revalorisation automatique – Il faut ajuster vous-même le montant tous les 3-4 ans

- Frais de succession possibles – Si votre assurance-vie dépasse les abattements fiscaux

Comment choisir ? Le tableau de décision

| Critère | Contrat obsèques | Capital décès |

| Âge idéal | 50-80 ans | Moins de 50 ans |

| État de santé | Accepté sans questionnaire | Questionnaire obligatoire |

| Délai de versement | 48-72h | 1-6 mois |

| Coût mensuel | 30-60€ | Variable |

| Revalorisation | Automatique (+1-2%/an) | Manuelle |

Mon conseil honnête

Prenez un contrat obsèques si : – Vous avez plus de 55 ans – Vous voulez simplifier la vie de vos proches – Vous cherchez une solution “clé en main”

Pour 40-50 € par mois (le prix de deux restaurants), le versement rapide et l’assistance administrative valent largement le coup.

Passez par une assurance-vie si : – Vous avez moins de 50 ans – Vous êtes en bonne santé – Vous êtes rigoureux dans la gestion

Sur le long terme, ça vous coûtera moins cher.

L’erreur fatale que font 30% des gens

Vous savez ce que je vois trop souvent ? Des gens qui ont les deux. Trois contrats obsèques PLUS une assurance-vie. Résultat : ils cotisent 120 €/mois pour un capital de 18 000 €.

Le problème ? Les obsèques coûtent 5 000 €, pas 18 000 €.

L’excédent de 13 000 € part dans la succession et se retrouve taxé. Vous avez payé des cotisations pendant 20 ans pour enrichir le fisc.

La règle d’or : Un seul contrat. Un capital qui correspond au coût réel des obsèques + 20% de marge maximum.

Les 3 critères pour valider votre choix

1. Le capital suit-il l’inflation ?

Cherchez “revalorisation annuelle du capital” dans les conditions générales. Si absent, fuyez.

Un bon contrat : +1% minimum par an. L’excellent : +1,5% à +2%.

L’astuce : Demandez l’historique des 5 dernières années. S’ils refusent, red flag énorme.

2. Les frais de gestion sont-ils raisonnables ?

Le seuil acceptable : moins de 8%. Entre 8 et 10%, c’est limite. Au-dessus, vous vous faites arnaquer.

3. Le bénéficiaire est-il bien désigné ?

Ne mettez jamais juste “Mon conjoint”. Soyez précis :

“Madame Sophie Durand, née Martin le 15/06/1968, mon épouse, à défaut mes enfants par parts égales, à défaut mes héritiers”

Pourquoi ? Si vous divorcez sans changer la clause, c’est votre ex qui touche le capital.

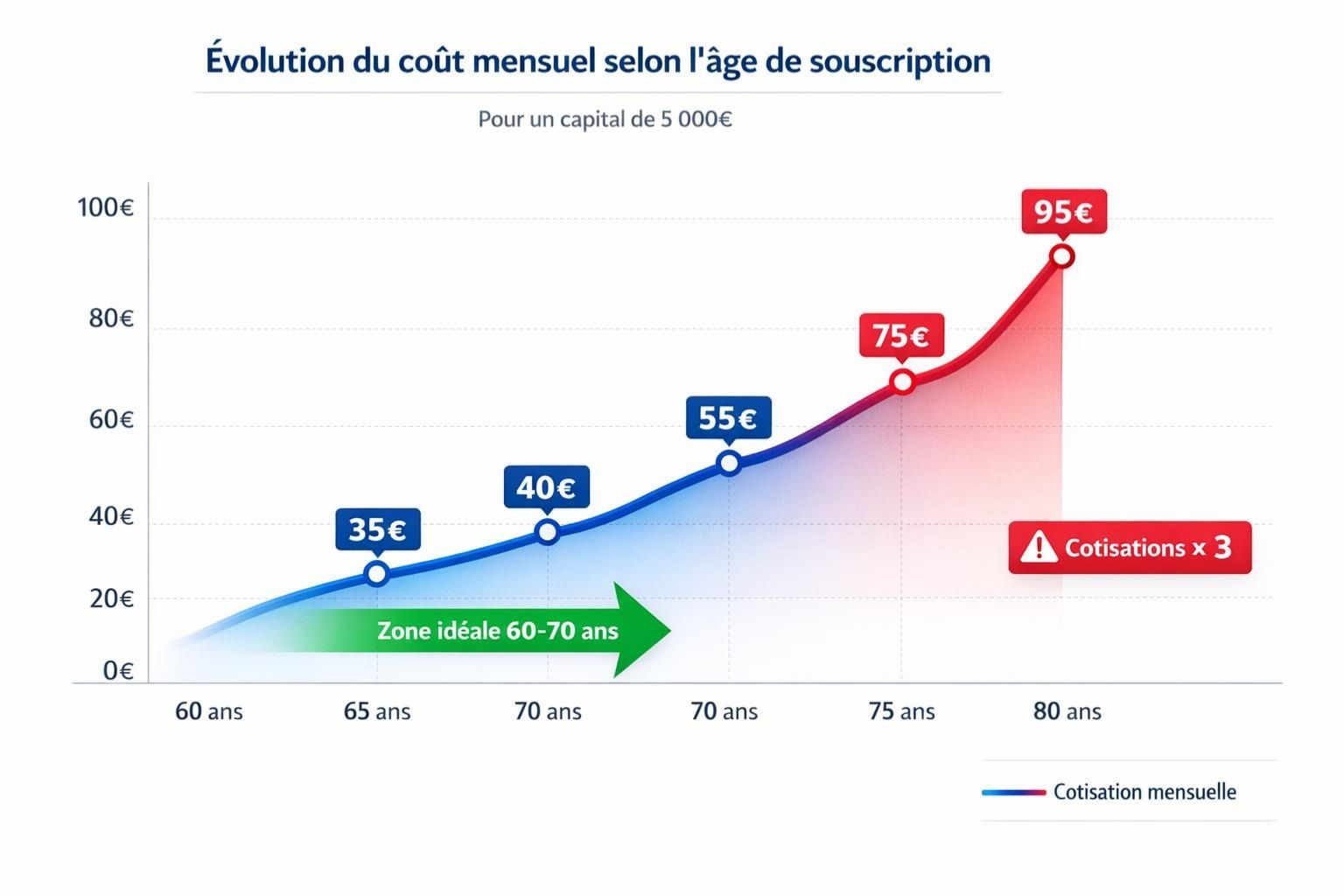

Combien ça coûte vraiment ?

Voici ce que vous paierez pour un capital de 5 000 € :

- À 60 ans : 35 €/mois

- À 70 ans : 55 €/mois

- À 80 ans : 95 €/mois

À 80 ans, vous payez trois fois plus qu’à 60 ans. C’est pour ça que le meilleur moment, c’est entre 60 et 70 ans.

La solution hybride pour les indécis

Vous n’arrivez pas à choisir ? Faites les deux intelligemment :

- Contrat obsèques de base : 3 500 € de capital (30 €/mois) → Couvre le minimum

- Livret A en complément : 30 €/mois → Pour les “options” (pierre tombale, cérémonie élaborée…)

Total : 60 €/mois. Vous avez la sécurité ET la flexibilité.

Pour aller plus loin

Entre une crémation simple et une inhumation avec pierre tombale, l’écart peut atteindre 6 000 €. Pour tout savoir sur le coût détaillé des funérailles et découvrir comment économiser entre 1 000 et 2 000 € sans sacrifier la dignité, consultez notre guide [Prix obsèques 2026 : Coût réel funérailles et comment économiser 1 000-2 000€].

Pour une vision globale de tous les aspects (résiliation, comparatifs, astuces seniors), notre article [Assurance Obsèques 2026 : Le guide complet pour payer moins cher et protéger ses proches] répond à toutes vos questions.

Ce qu’il faut faire maintenant

La prévoyance obsèques, ce n’est pas morbide. C’est responsable. C’est dire à vos enfants : “Ne vous inquiétez pas pour l’argent. J’ai tout prévu.”

Voici votre plan d’action :

- Calculez le coût des obsèques que vous voulez (crémation 3 500 € ou inhumation 6 000 €)

- Décidez : contrat obsèques (si +55 ans) ou assurance-vie (si -50 ans)

- Comparez 3 devis minimum (AG2R, Mutex, April)

- Vérifiez : revalorisation, frais <8%, bénéficiaire précis

- Informez vos proches de votre contrat et de vos volontés

Pour 40-50 € par mois (un abonnement Netflix + Spotify), offrir cette tranquillité à votre famille, ça ne vaut pas le coup ?