Vous êtes salarié, vous cotisez tous les mois pour une prévoyance collective via votre boîte. Super, vous êtes protégé, non ? Pas si vite. Combien d’entre vous savent réellement ce que couvre ce contrat ? Combien ont lu la notice d’information de 47 pages pleine de jargon ?

La vérité ? 7 salariés sur 10 ne savent pas exactement ce que leur prévoyance entreprise couvre. Ils découvrent les limites le jour où ils en ont besoin. Trop tard.

Votre employeur vous inscrit à une prévoyance collective, vous signez le bulletin d’adhésion sans trop regarder, une petite ligne apparaît sur votre fiche de paie tous les mois. Vous pensez être couvert pour tout. Arrêt de travail, invalidité, décès… tout est bon, pas vrai ? Erreur.

La prévoyance collective, c’est bien. C’est mieux que rien. Mais elle est rarement suffisante si vous avez des charges importantes, un crédit immobilier, des enfants, ou si vous gagnez au-dessus du plafond de la Sécu. Dans cet article, je vais vous révéler ce que votre employeur ne vous dit pas sur votre protection, les limites cachées de ces contrats, et surtout comment savoir si vous avez besoin d’une prévoyance complémentaire individuelle. Accrochez-vous.

Comment fonctionne vraiment la prévoyance collective

La prévoyance collective, c’est un contrat d’assurance souscrit par votre employeur pour couvrir l’ensemble ou une partie des salariés de l’entreprise. Elle vient compléter les prestations de la Sécurité Sociale en cas de coup dur.

Prévoyance obligatoire : tous les salariés sont couverts

Depuis la loi ANI de 2013, tous les salariés du secteur privé doivent bénéficier d’une complémentaire santé. Mais attention, on parle ici de prévoyance, pas de mutuelle santé. C’est différent.

La prévoyance couvre :

- Le maintien de salaire en cas d’arrêt de travail (incapacité temporaire)

- L’invalidité permanente (rente si vous ne pouvez plus travailler)

- Le décès (capital versé à vos proches)

- Parfois la dépendance (besoin d’assistance pour les actes du quotidien)

Qui paie ? Généralement, c’est un mix employeur-salarié. Votre employeur paie au moins 50% de la cotisation, et vous payez le reste via une retenue sur salaire. Ça apparaît sur votre fiche de paie, ligne « prévoyance » ou « garanties frais de santé et prévoyance ».

Prévoyance facultative : vous choisissez d’adhérer ou pas

Certaines entreprises proposent une prévoyance facultative, avec des garanties plus élevées que le régime obligatoire. Vous pouvez y adhérer moyennant une cotisation supplémentaire.

Pourquoi c’est intéressant ? Parce que vous bénéficiez des tarifs de groupe (moins chers qu’en individuel) et que votre employeur peut participer au financement.

Point important : Si votre entreprise a une prévoyance obligatoire, vous ne pouvez pas refuser d’y adhérer (sauf exceptions : CDD < 12 mois, temps partiel < 15h/semaine, déjà couvert ailleurs avec justificatif).

Ce qui est vraiment couvert (et ce qui ne l’est pas)

Voici la partie que personne ne lit : les garanties réelles. Spoiler : c’est souvent moins bien que ce que vous pensez.

Les garanties classiques d’un contrat collectif

Un contrat de prévoyance collective standard couvre généralement :

1. Maintien de salaire en cas d’arrêt de travail

- Complète les indemnités de la Sécu pour maintenir entre 70% et 90% de votre salaire

- Délai de carence variable (souvent 90 jours, parfois moins)

- Durée limitée : généralement 1 à 3 ans maximum

2. Rente en cas d’invalidité

- Versée si vous êtes reconnu invalide par la Sécu (catégorie 2 ou 3)

- Montant : entre 30% et 60% de votre salaire (selon contrat)

- Durée : jusqu’à la retraite ou à vie

3. Capital décès

- Versé à vos bénéficiaires en cas de décès

- Montant variable : de 1 à 3 fois votre salaire annuel brut (parfois plus)

- Options possibles : rente éducation pour les enfants, capital obsèques

Les limitations qu’on ne vous dit pas

Maintenant, les limites. Et c’est là que ça coince.

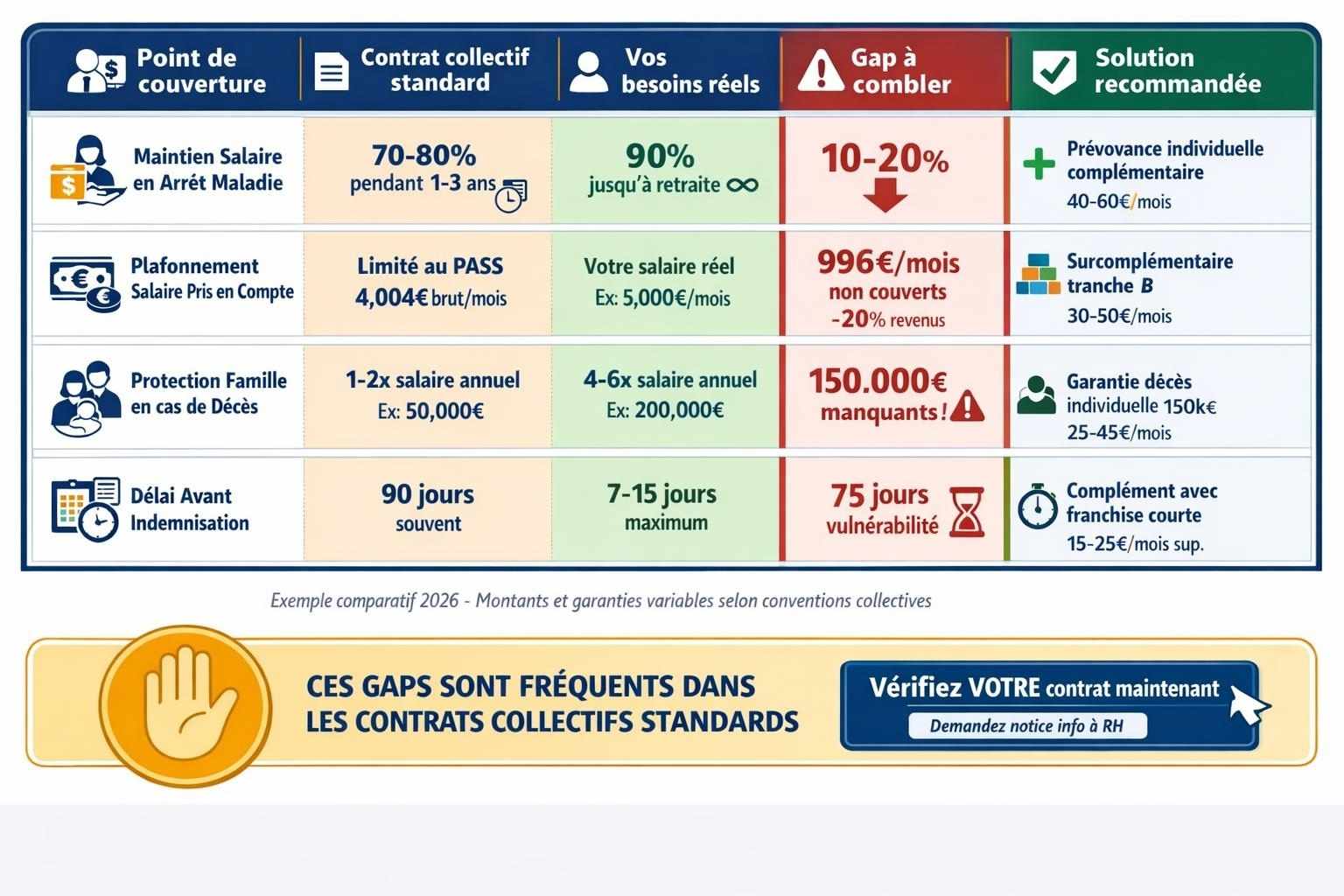

Limite n°1 : Le plafonnement des garanties

La plupart des contrats collectifs sont plafonnés au PASS (Plafond Annuel de la Sécurité Sociale), soit 48 048 € en 2026 (environ 4 004 € brut/mois).

Conséquence : Si vous gagnez 5 000 € brut par mois, vos garanties sont calculées comme si vous gagniez 4 004 €. Vous perdez de l’argent.

Limite n°2 : Les délais de carence

Beaucoup de contrats collectifs ont un délai de carence de 90 jours pour le maintien de salaire. Pendant ces 90 jours, vous ne touchez que la Sécu (50% de votre salaire brut). Aïe.

Limite n°3 : Les exclusions cachées

Certains contrats excluent :

- Les maladies du dos (lombalgies, hernies)

- Les troubles psychologiques (burn-out, dépression)

- Les sports à risque

- Les maladies préexistantes

Limite n°4 : La portabilité limitée

Si vous quittez votre entreprise, vous pouvez garder la prévoyance pendant 12 mois maximum (portabilité). Après, terminé. Si vous êtes en arrêt long ou invalide, c’est problématique.

| Point de couverture | Contrat standard | Vos besoins réels | Gap à combler |

|---|---|---|---|

| Maintien salaire | 70-80% pendant 1-3 ans | 90% jusqu’à retraite | Prévoyance individuelle |

| Salaire plafond | Limité au PASS (4 004€) | Votre salaire réel (ex: 5 000€) | Surcomplémentaire |

| Capital décès | 1-2x salaire annuel | 4-6x salaire annuel | Garantie décès individuelle |

| Délai carence | 90 jours souvent | 7-15 jours max | Complément individuel |

Prévoyance obligatoire vs facultative : quelle différence concrète ?

Votre employeur peut proposer deux niveaux de prévoyance. Comprendre la différence vous évitera des mauvaises surprises.

La prévoyance obligatoire : le minimum syndical

C’est le socle de base imposé par votre convention collective ou par accord d’entreprise. Tous les salariés éligibles doivent y adhérer.

Ce qu’elle couvre généralement :

- Maintien de salaire à 70% pendant 90 à 180 jours

- Rente invalidité autour de 30-40% du salaire

- Capital décès de 1 à 2 fois le salaire annuel brut

Cotisation : Entre 0,5% et 2% de votre salaire brut (part salarié + employeur)

La prévoyance facultative : les options premium

Certaines boîtes proposent une option surcomplémentaire que vous pouvez choisir. Ça coûte plus cher en cotisation, mais les garanties sont meilleures.

Ce qu’elle peut ajouter :

- Maintien de salaire à 90-100%

- Délai de carence réduit (30 jours au lieu de 90)

- Capital décès plus élevé (3 à 5 fois le salaire)

- Garanties dépendance ou PTIA

Mon conseil : Si votre entreprise propose une option facultative et que vous avez des charges importantes (crédit, enfants), prenez-la. C’est souvent moins cher qu’une prévoyance individuelle et vous bénéficiez des tarifs de groupe.

Les cadres ont souvent une meilleure prévoyance

Petite info que beaucoup ignorent : les cadres bénéficient généralement d’une prévoyance plus avantageuse que les non-cadres. Pourquoi ? Parce que beaucoup de conventions collectives imposent une protection renforcée pour les cadres.

Exemple concret :

- Non-cadre : capital décès = 1 fois le salaire annuel

- Cadre : capital décès = 3 fois le salaire annuel

C’est injuste ? Peut-être. Mais c’est la réalité. Si vous êtes non-cadre avec un bon salaire et des charges, vous devez compenser par de l’individuel.

Les 5 questions à poser à votre RH (pour de vrai)

La plupart des salariés ne savent même pas qu’ils peuvent demander leur notice d’information à leur service RH. C’est pourtant un droit.

Voici les 5 questions essentielles :

1. Quel est le niveau de maintien de salaire et pendant combien de temps ? Réponse attendue : « 90% pendant X mois/ans » ou « 80% pendant Y ».

2. Quel est le délai de carence pour le maintien de salaire ? Fuyez si c’est plus de 90 jours. Idéalement, 30 jours max.

3. Y a-t-il un plafond de salaire pour le calcul des garanties ? Si oui, lequel ? Si vous êtes au-dessus, vous devez compléter.

4. Quelles sont les exclusions du contrat ? Maladies du dos ? Troubles psy ? Sports à risque ? Sachez-le maintenant.

5. Puis-je souscrire une option surcomplémentaire ? Si oui, combien ça coûte et qu’est-ce que ça apporte en plus ?

Astuce : Demandez la notice d’information ET le tableau des garanties. C’est plus digeste que le contrat complet de 80 pages.

Faut-il souscrire une prévoyance individuelle en plus ?

La grande question. Votre prévoyance entreprise est-elle suffisante ou devez-vous compléter ?

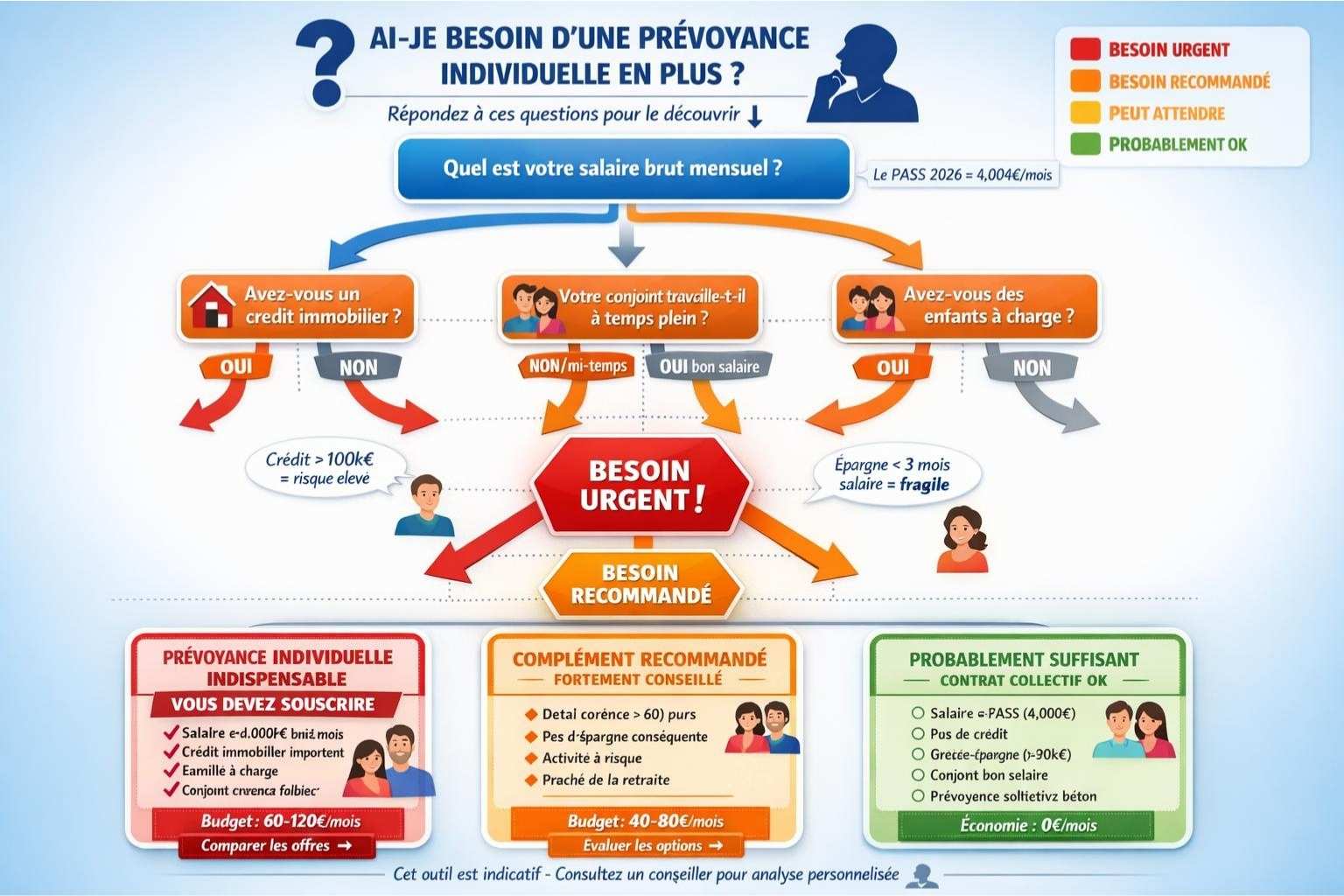

Vous DEVEZ compléter si :

- Vous gagnez au-dessus du plafond de la Sécu (4 004 € brut/mois)

- Vous avez un crédit immobilier important

- Votre conjoint ne travaille pas ou gagne peu

- Vous avez des enfants à charge

- Votre prévoyance collective a un délai de carence > 60 jours

- Vous êtes proche de la retraite (la portabilité ne dure que 12 mois après départ)

Vous pouvez vous passer de complément si :

- Vous gagnez en dessous du plafond Sécu

- Vous n’avez pas de crédits

- Vous avez une grosse épargne de précaution (>50 000 €)

- Votre conjoint a un bon salaire

- Votre prévoyance collective est vraiment béton (rare)

Cas pratique :

Marc, 42 ans, commercial, gagne 4 500 € brut/mois. Il a un crédit de 180 000 €, deux enfants, sa femme est à mi-temps.

- Prévoyance collective : plafonnée à 4 004 € brut, maintien 80% pendant 2 ans

- En cas d’arrêt long, il toucherait : ~2 600 € net au lieu de ses 3 200 € habituels

- Manque : 600 €/mois, soit 7 200 € par an

Solution : Marc souscrit une prévoyance individuelle complémentaire pour 45 €/mois qui comble le gap. Coût annuel : 540 €. Économie potentielle en cas de coup dur : 7 200 € – 540 € = 6 660 € par an.

Voilà, vous savez maintenant ce que votre employeur ne prend pas forcément le temps de vous expliquer sur votre prévoyance collective. C’est pas de la mauvaise volonté de leur part, c’est juste que personne ne pose les questions.

La prévoyance collective, c’est un bon début. Ça coûte moins cher qu’une prévoyance individuelle (tarifs de groupe), et votre employeur paie au moins 50%. Mais elle est rarement suffisante si vous avez un bon salaire, des charges importantes, ou une situation familiale qui nécessite une vraie protection.

Les trois limites principales à retenir :

- Plafonnement au PASS (4 004 € brut/mois) → Si vous gagnez plus, vous êtes sous-protégé

- Délais de carence longs (90 jours souvent) → Vous perdez de l’argent les 3 premiers mois

- Durée limitée (1-3 ans max pour maintien salaire) → Insuffisant pour arrêts longs

Mon conseil ? Demandez votre notice d’information à votre RH dès demain. Lisez au moins le tableau des garanties. Vérifiez les 5 points clés (maintien de salaire, délai de carence, plafond, exclusions, durée). Et si vous constatez des trous dans la raquette, comblez-les avec une prévoyance individuelle.

Ne faites pas l’erreur de croire que votre prévoyance entreprise vous couvre à 100%. C’est rarement le cas. Et le jour où vous en aurez besoin, il sera trop tard pour souscrire.

Pour comprendre comment la prévoyance collective s’articule avec tous les autres types de protection (prévoyance individuelle, garanties spécifiques selon votre profil), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez la vision d’ensemble de votre stratégie de protection.

Et si vous vous demandez si vous devez privilégier une prévoyance complémentaire ou une assurance vie pour protéger votre famille, consultez : « Prévoyance vs Assurance Vie : Le Duel pour Choisir la Meilleure Protection pour vos Proches« . Vous comprendrez pourquoi ces deux produits sont complémentaires et comment les combiner intelligemment.

Protégez-vous correctement. Votre employeur fait sa part, mais c’est à vous de faire le reste.