Vous payez des cotisations de prévoyance tous les mois. Entre 50 et 150 € qui partent de votre compte. Et si je vous disais que vous pouvez récupérer jusqu’à 50% de cet argent via des déductions fiscales et sociales ? Vous me diriez que c’est trop beau pour être vrai.

Et pourtant, c’est exactement ce que permet la loi Madelin pour les travailleurs non salariés. Vous cotisez 100 € par mois pour votre prévoyance ? Après déduction fiscale, ça ne vous coûte réellement que 50 à 60 €. Le reste, c’est l’État et l’URSSAF qui paient.

Le problème ? 8 indépendants sur 10 ne profitent pas de cet avantage. Soit parce qu’ils ne savent pas que ça existe, soit parce qu’ils pensent que c’est trop compliqué à mettre en place. Résultat : ils laissent des milliers d’euros sur la table chaque année.

En France, les TNS (Travailleurs Non Salariés) paient en moyenne 45% de charges (impôt + cotisations sociales) sur leurs revenus. C’est énorme. Alors quand il existe un mécanisme légal pour réduire cette facture tout en se protégeant, autant en profiter, non ?

Dans cet article, je vais vous expliquer comment déduire vos cotisations de prévoyance de vos impôts, qui peut en bénéficier (spoiler : pas les salariés), combien vous pouvez vraiment économiser, et surtout comment ne pas vous faire avoir par les pièges. Parce que oui, comme toujours avec le fisc, il y a des règles à respecter.

Qui peut déduire ses cotisations de prévoyance ?

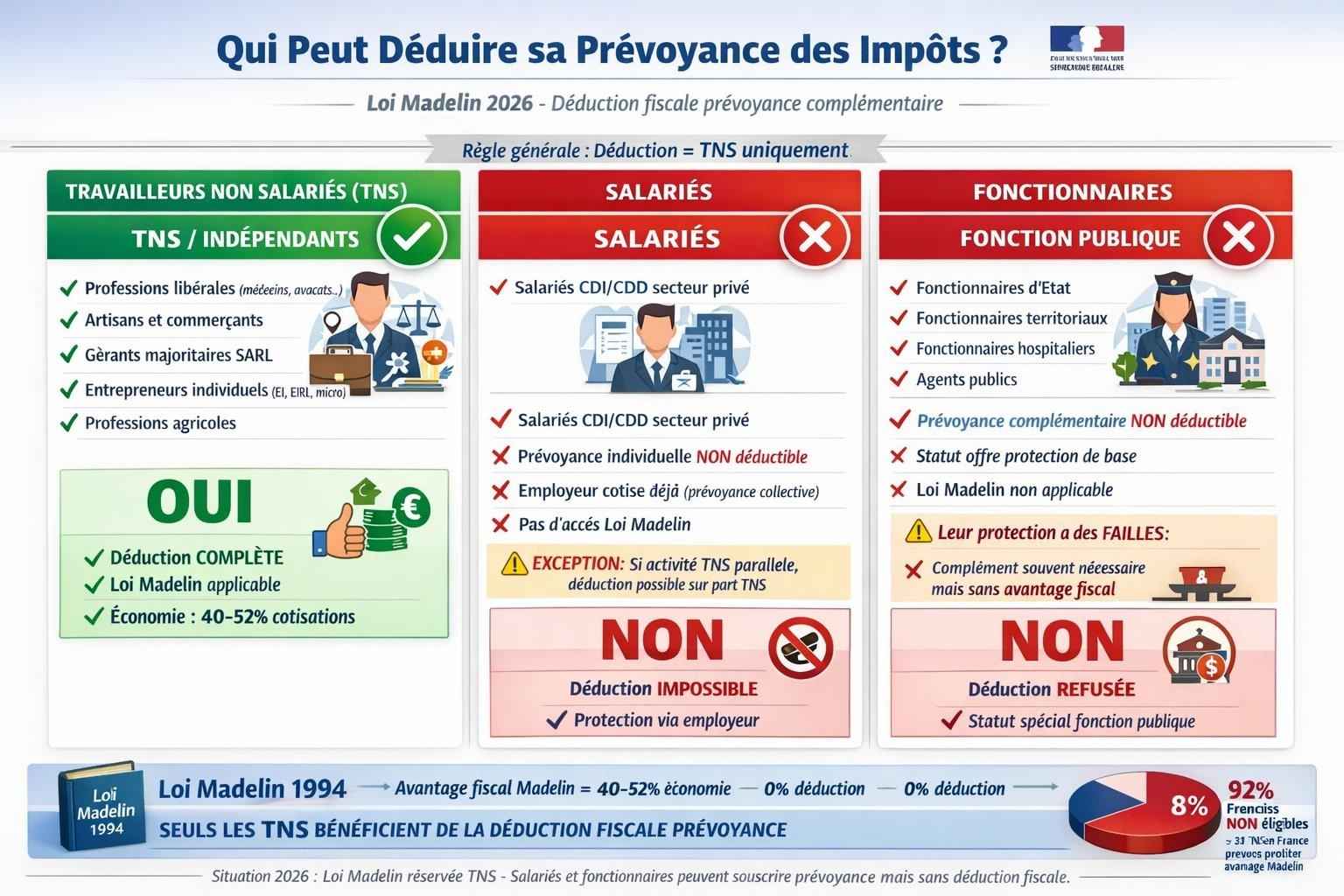

Première chose à savoir : tous les Français ne sont pas égaux devant la déduction fiscale de la prévoyance. C’est injuste, mais c’est comme ça.

Les TNS : les grands gagnants

Les Travailleurs Non Salariés sont les principaux bénéficiaires de la déduction Madelin. Ça inclut :

- Les professions libérales (avocats, médecins, architectes, consultants, etc.)

- Les artisans et commerçants

- Les gérants majoritaires de SARL

- Les entrepreneurs individuels (micro-entreprise, EI, EIRL)

- Les professions agricoles

Pourquoi eux ? Parce qu’ils n’ont pas d’employeur qui cotise pour eux. Ils doivent tout financer eux-mêmes : leur retraite, leur santé, leur prévoyance. L’État leur donne donc un coup de pouce fiscal pour les encourager à se protéger.

Les salariés : désolé, pas pour vous

Si vous êtes salarié du secteur privé, vous ne pouvez pas déduire vos cotisations de prévoyance individuelle de vos impôts. Pourquoi ? Parce que votre employeur cotise déjà pour vous (prévoyance collective, retraite complémentaire).

Exception : Si vous êtes salarié ET que vous avez une activité indépendante en parallèle (micro-entreprise à côté), vous pouvez déduire les cotisations liées à votre activité TNS.

Les fonctionnaires : un cas à part

Les fonctionnaires ne peuvent pas non plus déduire leur prévoyance complémentaire individuelle. Leur statut leur offre déjà une protection de base (maintien de salaire longue durée, retraite garantie).

Mais attention, cette protection a des failles. On en parle d’ailleurs en détail dans un autre article dédié aux spécificités des fonctionnaires.

À retenir : La déduction fiscale de la prévoyance, c’est un avantage réservé aux TNS. Si vous êtes salarié, vous pouvez souscrire une prévoyance individuelle (c’est même recommandé), mais vous ne pourrez pas la déduire de vos impôts.

La loi Madelin : le mécanisme qui change tout

La loi Madelin de 1994, c’est le Graal fiscal pour les TNS. Elle permet de déduire de votre revenu imposable les cotisations versées pour certaines garanties de prévoyance.

Ce qui est déductible

Vous pouvez déduire les cotisations pour :

1. La prévoyance complémentaire

- Garantie décès

- Invalidité

- Incapacité de travail

- Dépendance

2. La mutuelle santé (complémentaire santé)

- Vos cotisations mutuelle TNS

- Celles de votre conjoint et enfants si vous les couvrez

3. La retraite complémentaire

- Plans d’épargne retraite (PER)

- Contrats Madelin retraite

Dans cet article, on se concentre sur la prévoyance, mais sachez que le mécanisme est le même pour la mutuelle et la retraite.

Comment ça marche concrètement ?

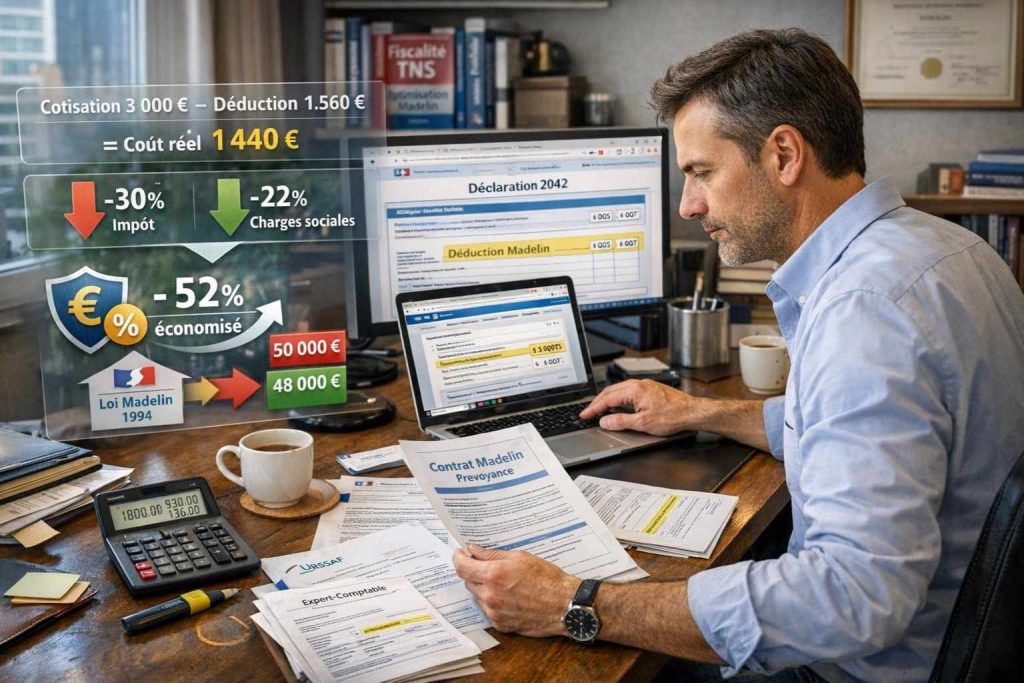

C’est simple. Vous payez 1 200 € par an de prévoyance Madelin. Ces 1 200 € sont déduits de votre bénéfice imposable.

Exemple :

- Votre bénéfice annuel : 50 000 €

- Vos cotisations prévoyance Madelin : 1 200 €

- Votre bénéfice imposable devient : 50 000 – 1 200 = 48 800 €

Vous payez donc moins d’impôts ET moins de cotisations sociales (qui sont calculées sur le même montant). Double gain.

Les deux niveaux de déduction

La magie de Madelin, c’est la double déduction :

1. Déduction fiscale (impôt sur le revenu) Vous récupérez selon votre tranche marginale d’imposition (TMI) :

- TMI 30% → vous économisez 30% de vos cotisations en impôt

- TMI 41% → vous économisez 41%

- TMI 45% → vous économisez 45%

2. Déduction sociale (cotisations URSSAF) En plus, vous payez moins de cotisations sociales. Pour les TNS, c’est environ 22% d’économie sur les cotisations.

Total économisé : 30% (impôt) + 22% (charges) = 52% de vos cotisations récupérées. Vous payez 100 €, ça ne vous coûte réellement que 48 €.

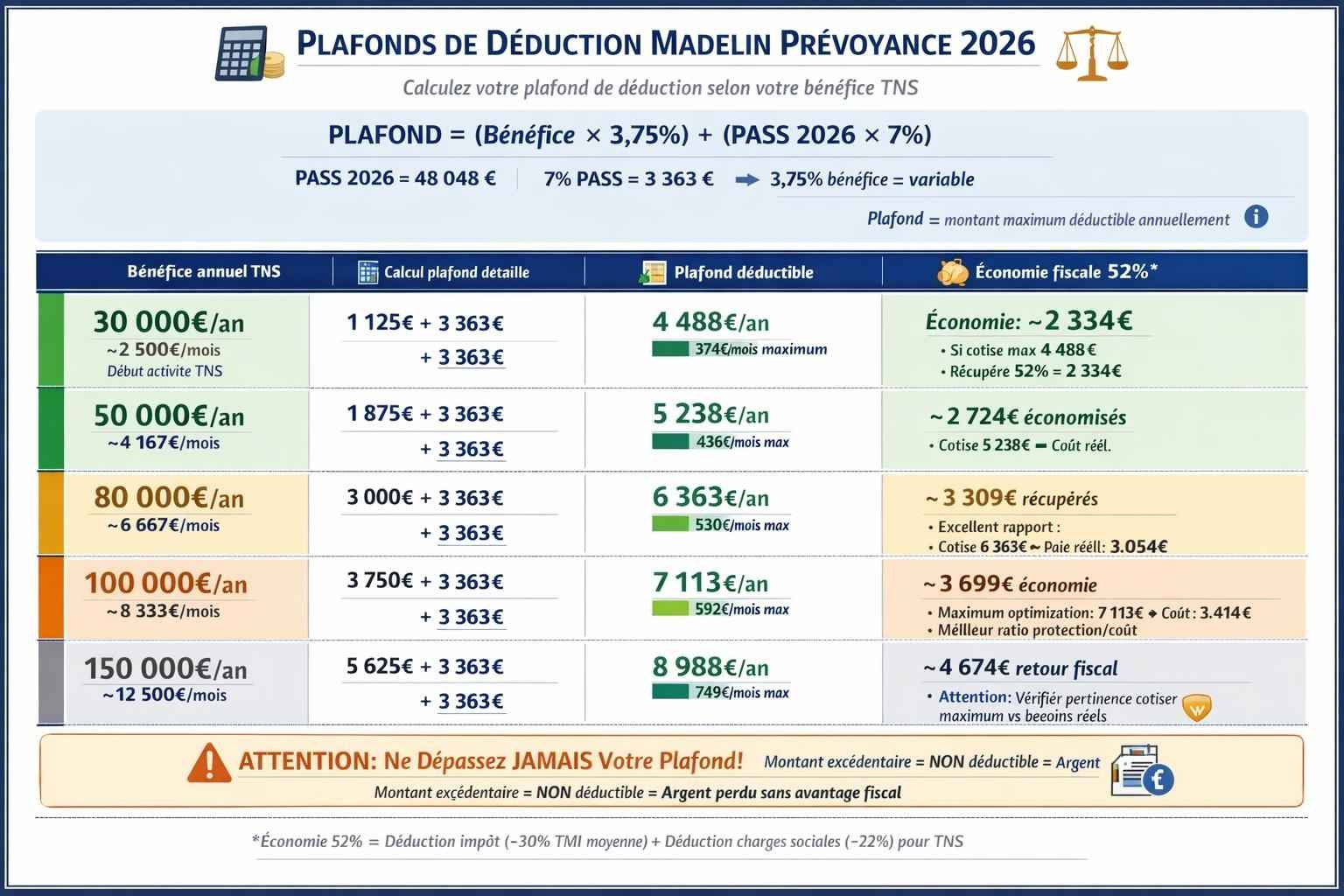

Les plafonds de déduction 2026 : ne dépassez pas la limite

Attention, vous ne pouvez pas déduire un montant infini. Il y a des plafonds à respecter.

Le calcul du plafond Madelin prévoyance

Pour la prévoyance, le plafond de déduction est de :

3,75% de votre bénéfice + 7% du PASS

Avec :

- PASS 2026 = 48 048 € (Plafond Annuel de la Sécurité Sociale)

- 7% du PASS = 3 363 €

Exemples concrets de plafonds

| Bénéfice annuel | Calcul plafond | Plafond déductible |

|---|---|---|

| 30 000 € | (30 000 × 3,75%) + 3 363 | 4 488 €/an (374 €/mois) |

| 50 000 € | (50 000 × 3,75%) + 3 363 | 5 238 €/an (436 €/mois) |

| 80 000 € | (80 000 × 3,75%) + 3 363 | 6 363 €/an (530 €/mois) |

| 100 000 € | (100 000 × 3,75%) + 3 363 | 7 113 €/an (592 €/mois) |

Que se passe-t-il si vous dépassez le plafond ? La partie excédentaire n’est pas déductible. Elle reste à votre charge sans avantage fiscal. Vous perdez le bénéfice.

Mon conseil : Calculez votre plafond avec votre expert-comptable et ajustez vos cotisations pour rester dans la limite. Pas la peine de surpayer.

L’économie réelle : combien vous gagnez vraiment

Passons aux chiffres concrets. Parce que c’est bien beau de parler de pourcentages, mais combien ça fait dans votre poche ?

Exemple 1 : Thomas, consultant indépendant

Profil :

- Bénéfice annuel : 60 000 €

- TMI (Tranche Marginale d’Imposition) : 30%

- Cotisations sociales : ~22%

- Cotisations prévoyance Madelin : 1 800 €/an (150 €/mois)

Calcul de l’économie :

- Économie impôt : 1 800 € × 30% = 540 €

- Économie cotisations sociales : 1 800 € × 22% = 396 €

- Total économisé : 936 €/an

Coût réel de sa prévoyance : 1 800 € – 936 € = 864 €/an, soit 72 €/mois

Thomas paie 150 € par mois, mais après déduction, ça ne lui coûte que 72 €. Il économise 936 € par an tout en étant protégé.

Exemple 2 : Sophie, kiné libérale

Profil :

- Bénéfice annuel : 45 000 €

- TMI : 30%

- Cotisations prévoyance : 1 200 €/an (100 €/mois)

Économie :

- Impôt : 1 200 × 30% = 360 €

- Cotisations : 1 200 × 22% = 264 €

- Total : 624 €/an économisés

Coût réel : 576 €/an (48 €/mois au lieu de 100 €)

Le rapport coût/protection

C’est là que ça devient intéressant. Regardez :

- Thomas paie réellement 864 €/an après déduction

- Sa prévoyance couvre : maintien de salaire 80% + capital décès 200 000 € + rente invalidité 2 000 €/mois

- En cas de coup dur, il touche des dizaines de milliers d’euros

Le ratio : Il paie 864 € pour une protection potentielle de 200 000 € minimum. C’est un rapport 1 à 230. Imbattable.

Les 3 erreurs qui vous coûtent de l’argent

Maintenant que vous savez comment ça marche, voici les pièges à éviter.

Erreur n°1 : ne pas prendre un contrat Madelin

Tous les contrats de prévoyance ne sont pas Madelin. Si vous souscrivez un contrat « classique » non estampillé Madelin, vous ne pourrez pas déduire vos cotisations.

Le bon réflexe : Vérifiez que votre contrat porte bien la mention « Contrat Madelin » ou « Loi Madelin ». C’est écrit noir sur blanc sur le contrat et les conditions générales.

Erreur n°2 : dépasser le plafond de déduction

Beaucoup de TNS se disent « je vais cotiser un max pour déduire un max ». Mauvaise idée. Au-delà du plafond (3,75% + 7% PASS), vous ne déduisez plus rien.

Exemple raté :

- Bénéfice : 50 000 €

- Plafond déductible : 5 238 €

- Cotisations payées : 7 000 €

- Déductible : seulement 5 238 €

- Perdu : 1 762 € cotisés sans avantage fiscal

Le bon réflexe : Calculez votre plafond et ajustez vos cotisations en conséquence. Ne gaspillez pas.

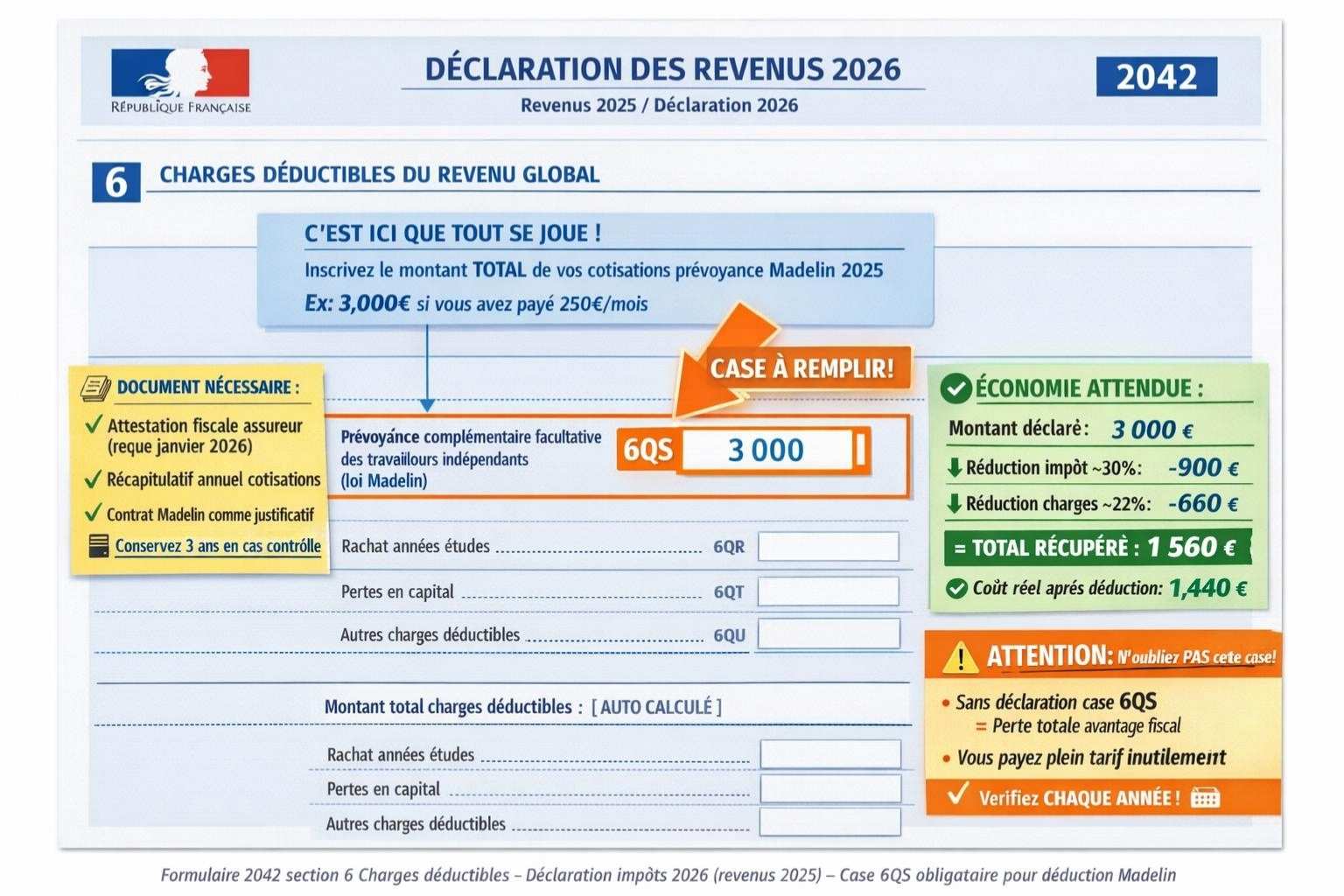

Erreur n°3 : oublier de le déclarer

Avoir un contrat Madelin, c’est bien. Le déclarer correctement, c’est mieux. Si vous oubliez de remplir la bonne case sur votre déclaration d’impôt, vous perdez la déduction.

Case à remplir : Sur votre déclaration 2042, rubrique « Charges déductibles », case 6QS (prévoyance complémentaire facultative Madelin).

Le bon réflexe : Gardez vos attestations fiscales de votre assureur (envoyées chaque année en janvier). Elles indiquent le montant exact à déclarer. Transmettez-les à votre comptable ou remplissez vous-même la bonne case.

Voilà, vous savez maintenant comment transformer votre prévoyance en outil d’optimisation fiscale. Si je devais résumer : la prévoyance Madelin, c’est le seul domaine où l’État vous paie pour vous protéger.

Vous cotisez 100 €, l’État et l’URSSAF vous en rendent 50. Vous gagnez sur tous les tableaux : protection complète en cas de coup dur, ET économie fiscale immédiate. C’est pas magique, c’est juste intelligent.

Les chiffres parlent d’eux-mêmes : pour 1 800 € de cotisations annuelles, vous économisez 900 € en moyenne (selon votre TMI et cotisations sociales). Sur 20 ans, ça fait 18 000 € économisés. Tout en étant protégé contre l’arrêt de travail, l’invalidité, le décès.

Évidemment, tout ça ne fonctionne que si vous êtes TNS. Si vous êtes salarié, vous ne pouvez pas déduire votre prévoyance individuelle. Mais vous devriez quand même en avoir une pour combler les trous de votre prévoyance collective d’entreprise (qui est rarement suffisante).

Ne faites pas l’erreur classique : attendre d’avoir un gros bénéfice pour optimiser. Plus vous attendez, plus vous laissez d’argent sur la table. Et si un pépin arrive avant, vous serez à la fois sans protection et sans économie fiscale. Double peine.

Si vous êtes TNS, souscrivez un contrat Madelin (pas un contrat classique). Calculez votre plafond de déduction (3,75% bénéfice + 7% PASS). Cotisez dans la limite du plafond. Déclarez correctement (case 6QS). Et récupérez vos 40 à 50% d’économie. Simple, efficace, légal.

Pour comprendre comment la prévoyance déductible s’inscrit dans une stratégie de protection globale (avec toutes les garanties essentielles), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez comment articuler déduction fiscale et protection optimale.

Et si vous êtes fonctionnaire et que vous vous demandez pourquoi vous ne pouvez pas profiter de ces avantages fiscaux, consultez : « Fonctionnaires : Les Pièges à Éviter pour une Prévoyance Réellement Adaptée à votre Statut« . Vous comprendrez les spécificités de votre statut et comment compléter intelligemment votre protection malgré l’absence de déduction Madelin.

Optimisez maintenant. Protégez-vous intelligemment. Et gardez votre argent dans votre poche.