Vous payez 150€ par mois pour votre mutuelle santé et vous vous demandez si c’est normal ? Spoiler : il y a de fortes chances que vous surpayiez. En moyenne, 30 à 40% des Français paient leur mutuelle bien trop cher pour les garanties qu’ils utilisent réellement. Je vais vous montrer comment vérifier en 3 minutes chrono si vous êtes dans ce cas, et surtout comment économiser sans perdre en couverture.

Le Test ultra-rapide : payez-vous votre mutuelle trop cher ?

Avant de vous lancer dans des comparatifs interminables, faites ce calcul mutuelle rentable tout simple. Prenez une feuille (ou votre téléphone) et notez :

Étape 1 : Vos dépenses réelles

- Cotisation annuelle : ___€ (votre mensualité × 12)

- Total remboursé en 2025 : ___€ (regardez vos relevés mutuelle)

Étape 2 : Le ratio magique

- Divisez le remboursement total par votre cotisation annuelle

- Multipliez par 100

Exemple concret :

- Cotisation : 1 800€/an (150€/mois)

- Remboursements reçus : 900€

- Ratio : (900 ÷ 1 800) × 100 = 50%

Votre diagnostic express :

- Ratio en dessous de 40% : Vous surpayez clairement. Votre mutuelle coûte bien plus que ce qu’elle vous rapporte.

- Ratio entre 40% et 60% : Zone grise. Peut-être trop cher selon vos besoins.

- Ratio au-dessus de 70% : Vous avez un bon contrat… ou vous êtes très malade (et là, gardez-le précieusement !).

« J’ai fait le calcul. Je payais 165€/mois, j’ai été remboursée 620€ en un an. Ratio : 31%. J’ai changé de mutuelle, j’économise maintenant 780€ par an. » – Marie, 58 ans, Paris 15ème

Les 4 raisons qui expliquent pourquoi votre mutuelle santé est trop chère

1. Les garanties « au cas où » que vous n’utilisez jamais

Vous payez pour des garanties inutiles dont vous ne vous servirez probablement jamais :

- Chambre particulière à l’hôpital (qui coûte 15-20€/mois)

- Médecines douces ultra-complètes (ostéo, acupuncture…) alors que vous n’y allez jamais

- Dépassements d’honoraires 300% alors que vous consultez uniquement secteur 1

L’astuce : Listez ce que vous avez utilisé ces 2 dernières années. Tout le reste ? C’est du gras à couper.

2. Vous êtes chez le même assureur depuis 10 ans

Les assureurs adorent les clients fidèles… parce qu’ils les arnaquent tranquillement. Chaque année, votre cotisation mutuelle augmente de 3 à 5% « en raison de l’inflation des dépenses de santé » (traduction : parce qu’ils savent que vous ne regardez plus vos factures).

Pendant ce temps, les mutuelles en ligne moins chères cassent les prix pour attirer de nouveaux clients avec des contrats 30 à 40% moins chers à garanties équivalentes.

3. Vous payez des frais de gestion obsolètes

Les mutuelles traditionnelles ont des réseaux d’agences, des conseillers physiques, des plaquettes papier… Tout ça, c’est vous qui le payez dans votre cotisation. Les mutuelles santé en ligne n’ont pas ces coûts et répercutent l’économie sur vos mensualités.

4. Votre contrat n’est plus adapté à votre situation

Vous aviez 45 ans et 3 enfants quand vous avez souscrit. Maintenant vous en avez 62, les enfants sont partis, et vous payez toujours pour une couverture familiale XXL. Problème.

Le calcul précis : combien devriez-vous vraiment payer ?

Voici la formule réaliste pour estimer votre cotisation idéale selon votre profil :

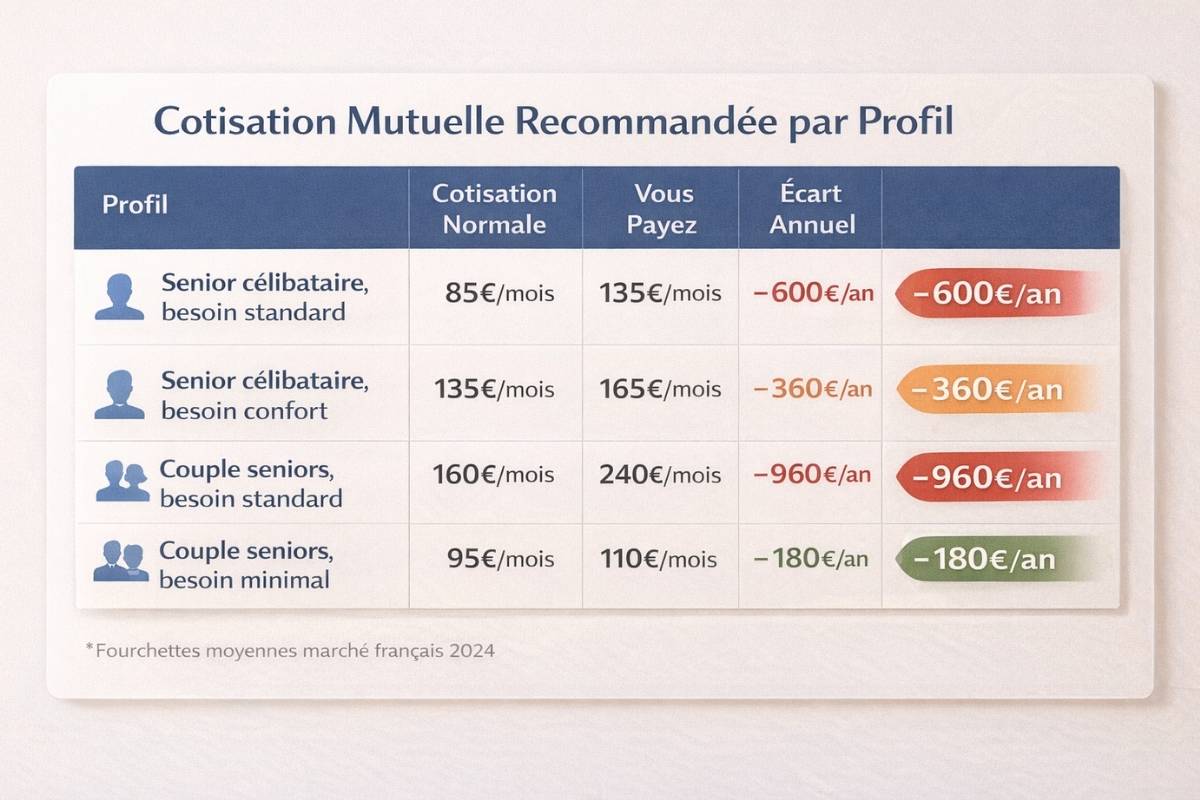

Pour un senior (60-75 ans) célibataire :

- Besoin minimal (100% Santé seulement) : 40-60€/mois

- Besoin standard (dentaire/optique renforcé) : 70-100€/mois

- Besoin confort (dépassements d’honoraires, hospitalisation +) : 120-150€/mois

Pour un couple de seniors :

- Besoin minimal : 80-110€/mois

- Besoin standard : 140-180€/mois

- Besoin confort : 200-250€/mois

Si vous payez 20% de plus que ces fourchettes, vous êtes probablement en « surpaye ».

Comment réduire votre cotisation mutuelle santé (sans perdre en couverture)

Méthode 1 : Le grand nettoyage des garanties

Gardez uniquement ce qui compte vraiment :

Indispensables :

- ✅ 100% Santé (optique, dentaire, audioprothèses)

- ✅ Hospitalisation base (frais de séjour, forfait journalier)

- ✅ Soins courants secteur 1 bien remboursés

Négociables :

- Médecines douces (si vous n’y allez pas)

- Chambre particulière (sauf si santé fragile)

- Dépassements d’honoraires élevés (si vous ne consultez que secteur 1)

À virer sans regret :

- Assistance rapatriement si vous avez déjà une assurance voyage

- Capital décès inclus (presque toujours ridicule)

- Garanties à l’étranger si vous ne voyagez jamais

Méthode 2 : Utilisez un comparateur mutuelle santé gratuit

Les comparateurs mutuelle senior gratuit vous font gagner un temps fou. En 5 minutes, vous obtenez 10 à 15 devis adaptés à votre profil.

Attention aux pièges :

- Vérifiez que le comparateur est vraiment gratuit et sans engagement

- Lisez les garanties en détail (pas juste le prix)

- Regardez les avis clients sur Trustpilot ou Google

Méthode 3 : changez de mutuelle (c’est devenu ultra-simple)

Depuis 2020, vous pouvez résilier votre mutuelle après 1 an de contrat, à tout moment, sans frais ni pénalités. C’est la résiliation infra-annuelle mutuelle.

Comment ça marche ?

- Vous souscrivez à votre nouvelle mutuelle

- C’est ELLE qui se charge de résilier l’ancienne pour vous

- Pas de trou de couverture : la nouvelle prend le relais immédiatement

Vous économisez en moyenne 600 à 900€ par an en changeant pour une mutuelle plus adaptée.

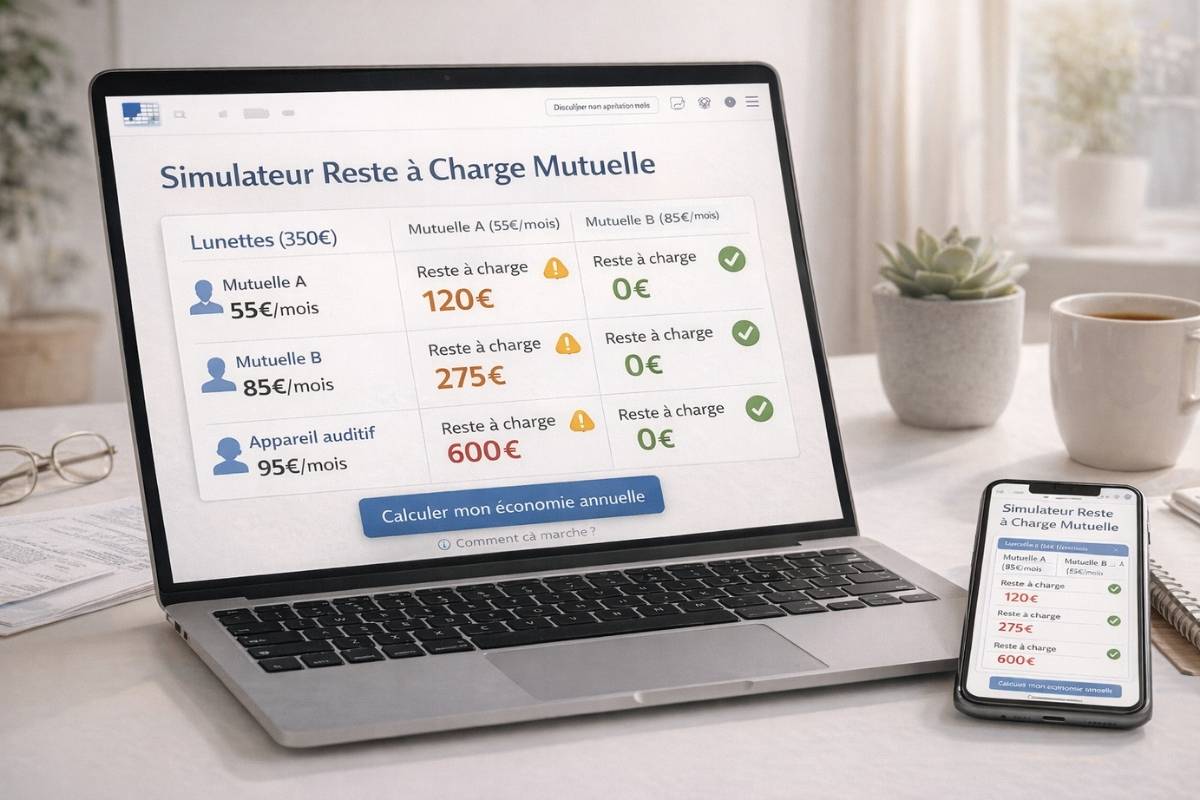

Le simulateur reste à charge : L’outil méconnu qui change tout

Avant de choisir, utilisez un simulateur reste à charge mutuelle. Cet outil gratuit vous montre exactement ce que vous paierez de votre poche pour :

- Une paire de lunettes

- Une couronne dentaire

- Un appareil auditif

- Une hospitalisation

Exemple concret pour des lunettes à 350€ :

- Mutuelle A (55€/mois) : reste à charge 120€

- Mutuelle B (85€/mois) : reste à charge 0€

Sur l’année : Mutuelle A coûte 660€ + 120€ = 780€ / Mutuelle B = 1 020€. Mutuelle A est plus rentable si vous ne changez de lunettes qu’une fois tous les 2 ans.

Les garanties 100% Santé : votre meilleur allié économie

Depuis la réforme 100% Santé, vous pouvez obtenir sans reste à charge :

- Des lunettes tous les 2 ans

- Des prothèses dentaires (couronnes, bridges) attention toutefois aux frais cachés qui subsistent même avec le 100% Santé

- Des appareils auditifs performants

L’astuce : choisissez une mutuelle qui rembourse bien le 100% Santé mais moins généreuse sur les paniers « libres » (hors 100% Santé). Vous économiserez 30 à 50€/mois sans impact sur vos soins essentiels. Pour tout comprendre sur le système et les pièges à éviter, consultez notre guide complet.

Votre plan d’action en 5 étapes

- Faites le test des 3 minutes (calcul du ratio remboursement/cotisation)

- Listez vos vrais besoins sur les 2 dernières années

- Utilisez un comparateur gratuit pour obtenir 10 devis

- Simulez votre reste à charge sur vos soins habituels

- Changez de mutuelle si l’écart dépasse 400€/an

Votre mutuelle santé ne doit pas être une charge subie mais un investissement maîtrisé. Si après le test vous réalisez que vous surpayez, n’attendez pas : chaque mois qui passe, c’est de l’argent jeté par les fenêtres. Avec les bons outils et un peu de méthode, vous pouvez facilement économiser 600 à 1 200€ par an sans perdre en qualité de couverture. Et franchement, qui refuserait ça ?