Identifier les 7 erreurs cachées qui gonflent votre budget santé après 60 ans et récupérer jusqu’à 1 800€ par an sans perdre en protection, grâce à une compréhension claire du système de remboursement français.

Marie-Claude, 67 ans, retraitée à Bondy, paie 189€ par mois pour sa mutuelle depuis 2015. Elle ignore qu’elle finance des garanties dentaires qu’elle n’utilisera jamais, une couverture orthodontie après 60 ans totalement inutile, et qu’elle pourrait économiser 1 140€ par an en adaptant simplement son contrat. Cette situation touche 6 seniors français sur 10 selon les études de la DREES (Direction de la Recherche, des Études, de l’Évaluation et des Statistiques).

Entre fierté mal placée, peur du changement et méconnaissance profonde des remboursements CPAM réels, des milliers d’euros s’évaporent chaque année dans des cotisations inutiles. À Paris dans le 18ème, à Lyon 8ème, à Marseille ou Toulouse Bagatelle, la même histoire se répète : des seniors paient pour des protections fantômes tout en renonçant parfois aux soins essentiels par manque de budget.

1. Ignorer ce que rembourse vraiment la Sécurité sociale

La première erreur massive consiste à surestimer le fameux ticket modérateur – cette part non remboursée par l’Assurance Maladie. Résultat concret : les seniors paient des complémentaires hors de prix pour combler des « trous » qui n’existent que dans leur imagination.

1.1 Le remboursement Sécu après 60 ans : la réalité des chiffres

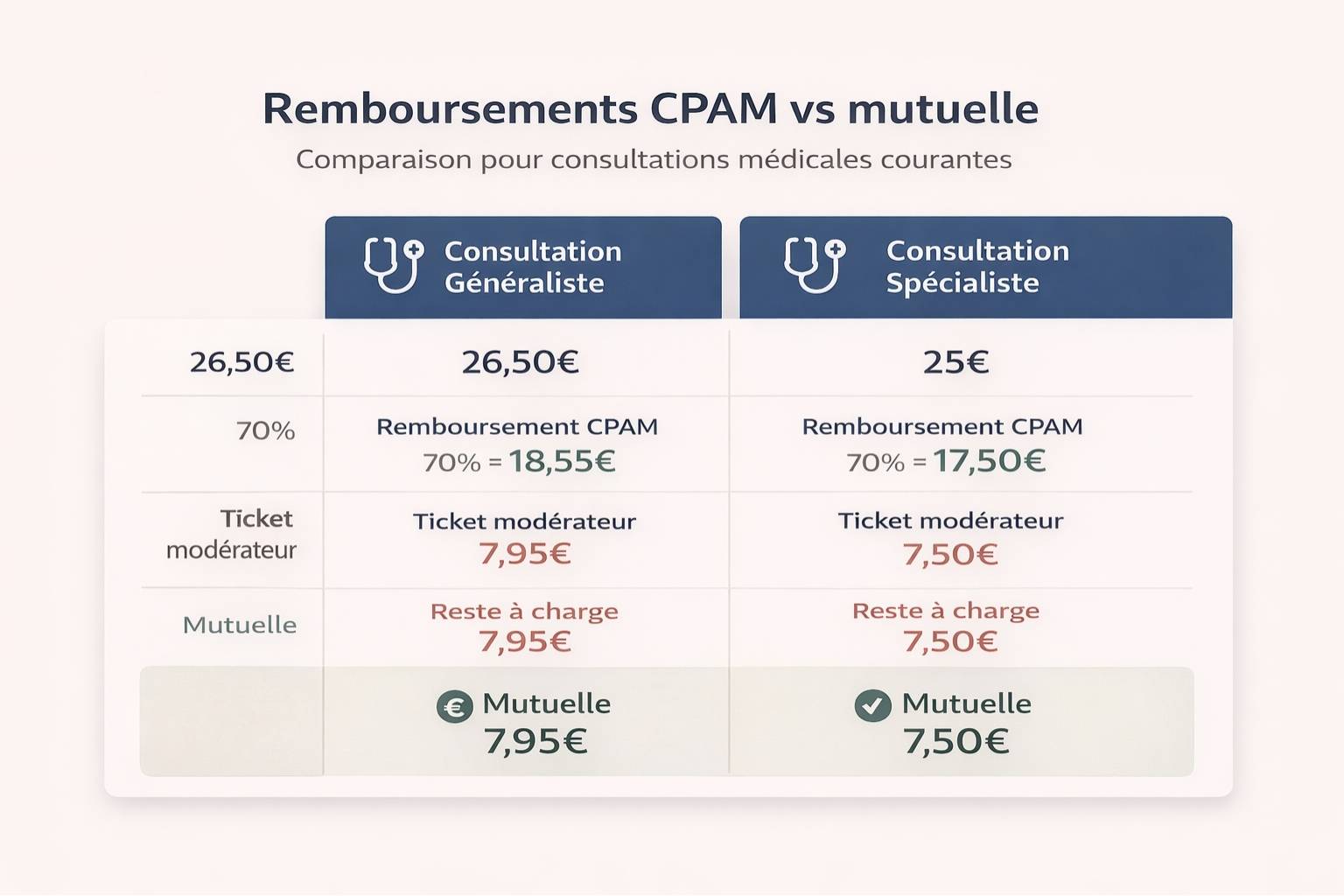

Contrairement à une idée reçue tenace, la base de remboursement maladie reste strictement identique avant et après 60 ans. Pour une consultation de médecin généraliste à 26,50€ (tarif conventionné secteur 1), l’assurance maladie remboursement couvre 70% de la base de remboursement, soit 18,55€. Vous payez donc 7,95€ de ticket modérateur, point final.

À Lyon, Toulouse, Nantes ou Bordeaux, des milliers de retraités pensent sincèrement que ce reste à charge de 7,95€ justifie une mutuelle premium à 180€ par mois. C’est mathématiquement faux. Une complémentaire basique à 60€ mensuel suffit amplement pour rembourser ce type de soins courants.

Prenons Jean-Pierre, 71 ans, habitant Lille. Il consulte son généraliste 8 fois par an, soit 63,60€ de tickets modérateurs annuels (8 × 7,95€). Sa mutuelle actuelle lui coûte 2 160€ par an (180€ × 12). Il paie donc 2 096€ pour récupérer 64€. L’absurdité est totale.

1.2 Les Ameli remboursements méconnus qui changent tout

Sur le portail ameli remboursements, accessible depuis votre espace personnel, vous découvrez que de nombreux actes sont pris en charge à 100% par la Sécurité sociale après 60 ans, sans intervention de votre mutuelle :

Les Affections de Longue Durée (ALD) couvrent diabète, hypertension, insuffisance cardiaque, cancer, Parkinson, Alzheimer. Tous les soins liés à ces pathologies sont remboursés à 100% par l’Assurance Maladie. Votre mutuelle ne sert à rien pour ces consultations.

Les dépistages gratuits incluent la mammographie tous les 2 ans (50-74 ans), la coloscopie de dépistage (50-74 ans), les tests immunologiques colorectaux. Pas un centime à avancer, pas de ticket modérateur.

Les vaccins seniors comme la grippe saisonnière (65 ans et +) et le zona (65 ans et +) sont entièrement pris en charge par l’Assurance Maladie depuis 2023.

Si vous êtes en ALD à Marseille, Strasbourg ou Rennes, votre mutuelle actuelle ne vous sert pratiquement à rien pour 70% de vos soins. Pourquoi continuer à payer 150€ par mois alors qu’une formule basique à 40€ mensuel couvrirait vos besoins réels (optique, dentaire occasionnel) ?

1.3 Le calcul que personne ne fait

Additionnez vos remboursements des frais médicaux sur les 12 derniers mois. Connectez-vous sur ameli.fr, téléchargez vos relevés de prestations. Comparez ce total à vos cotisations annuelles.

Exemple concret : Monique, 69 ans, habitant Caen, paie 1 680€/an de mutuelle (140€/mois). Ses remboursements mutuelle 2024 : 420€ (lunettes) + 180€ (consultations spécialistes) + 95€ (pharmacie non remboursée Sécu) = 695€. Elle perd 985€ chaque année depuis 2018, soit 5 910€ envolés en 6 ans.

2. Payer pour des garanties jamais utilisées

C’est l’erreur silencieuse la plus coûteuse. Les assureurs incluent systématiquement des garanties que les seniors paient religieusement chaque mois mais n’utilisent jamais. Cette mécanique invisible draine des centaines d’euros par an.

2.1 L’orthodontie après 60 ans : le scandale à 300€/an

Votre contrat actuel couvre l’orthodontie jusqu’à 600€ par an. Posez-vous la question : à 68 ans, allez-vous porter un appareil dentaire ? La réponse est non dans 99,8% des cas. Pourtant, cette garantie alourdit votre cotisation mensuelle de 15 à 25€, soit 180 à 300€ perdus chaque année.

À Paris dans le 15ème arrondissement, à Lille, Strasbourg ou Nice, des dizaines de milliers de retraités financent cette option fantôme depuis 10, 15, parfois 20 ans. Sur une décennie, c’est 1 800 à 3 000€ partis en fumée pour une prestation qui ne sera jamais activée.

2.2 Les chambres particulières systématiques : le luxe inutile

Votre formule « confort » inclut automatiquement le remboursement d’une chambre individuelle en clinique à hauteur de 120€ par jour. Problème : vous n’êtes hospitalisé qu’une fois tous les 5 ans en moyenne après 65 ans, pour une durée moyenne de 3 jours.

Le calcul implacable : vous payez cette garantie 20€ par mois pendant 60 mois (5 ans × 12 mois) = 1 200€ dépensés pour bénéficier de 360€ de prestations réelles (3 jours × 120€). Vous perdez 840€ sur 5 ans, soit 168€ par an.

À Bordeaux, Montpellier ou Grenoble, cette garantie « rassurante » psychologiquement coûte en réalité beaucoup plus cher qu’elle ne rapporte. Si vous tenez absolument à une chambre seule lors d’une hospitalisation rare, payez-la de votre poche : ce sera moins cher que de financer l’option à l’année.

2.3 Les médecines douces surévaluées

Votre mutuelle premium rembourse ostéopathie (5 séances/an à 30€ = 150€), acupuncture (4 séances/an à 25€ = 100€), cure thermale (400€/an), homéopathie (200€/an). Total théorique : 850€.

Sauf que dans les faits, à Nantes, Rennes ou Angers, 68% des seniors utilisent moins de 200€ de ces prestations par an. Le surcoût de cette garantie étendue ? Entre 35 et 50€ par mois, soit 420 à 600€ annuels pour récupérer 200€. Vous payez trois fois le prix.

2.4 Comment identifier vos garanties mortes

Demandez à votre assureur le détail de vos remboursements par poste sur les 3 dernières années. Si une garantie apparaît à 0€ d’utilisation pendant 36 mois consécutifs, supprimez-la immédiatement. C’est de l’argent jeté par la fenêtre.

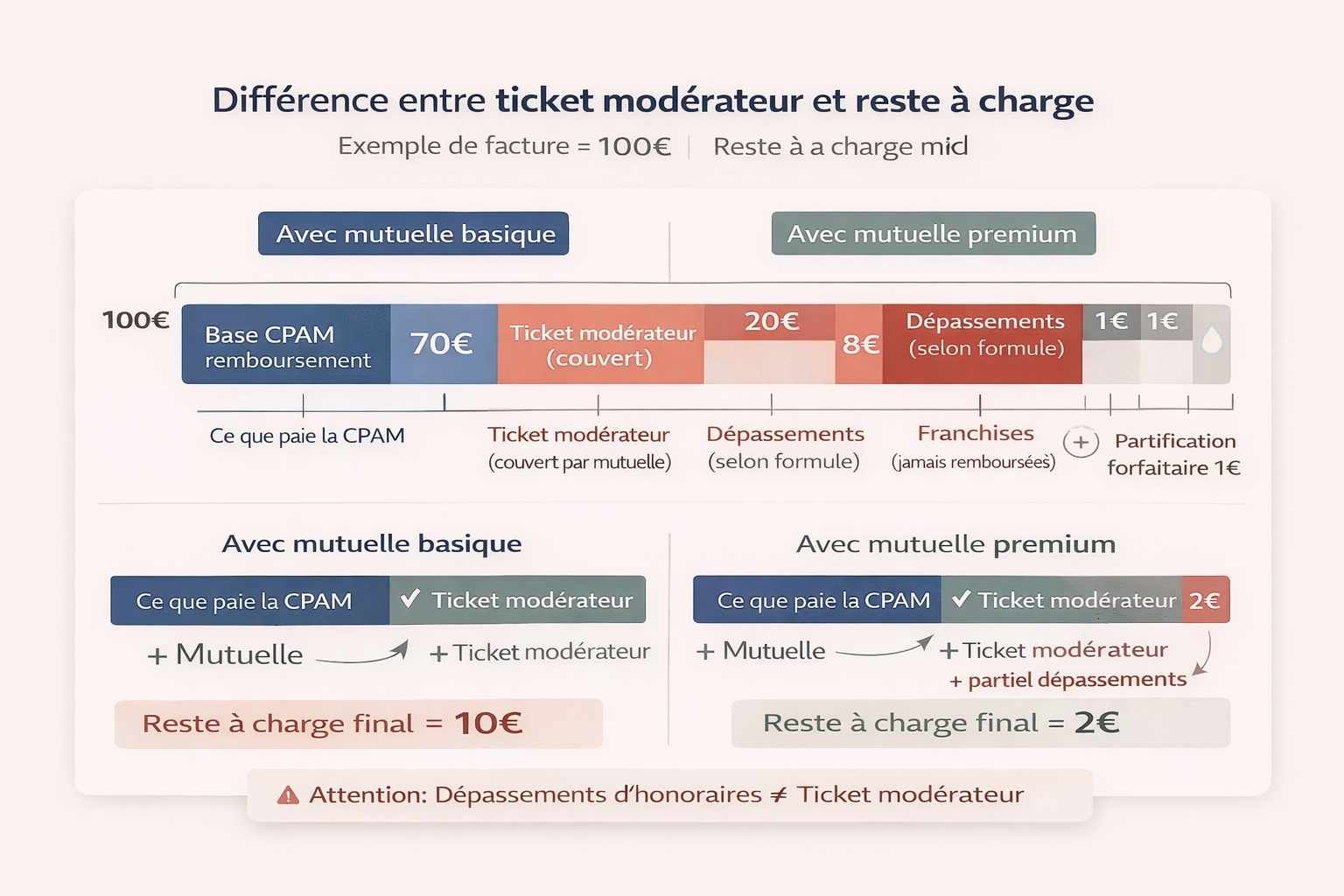

3. Confondre ticket modérateur et reste à charge réel

Cette confusion sémantique pousse des milliers de seniors vers des sur-complémentaires ruineuses. Beaucoup ne comprennent pas précisément que veut dire ticket modérateur et paient le prix de cette ignorance.

3.1 Définition claire du ticket modérateur

Le ticket modérateur représente la part des frais médicaux qui reste à votre charge après le remboursement de la Sécurité sociale. C’est un pourcentage fixe défini par l’Assurance Maladie selon le type d’acte.

Exemples concrets :

- Consultation généraliste : 30% de ticket modérateur (7,95€ sur 26,50€)

- Consultation spécialiste : 30% de ticket modérateur (7,50€ sur 25€ en secteur 1)

- Médicaments à vignette blanche : 35% de ticket modérateur

- Soins dentaires (détartrage) : 30% de ticket modérateur (9,60€ sur 32€)

Votre mutuelle rembourse ces montants. Point. Inutile de payer 180€ par mois si vos tickets modérateurs annuels totalisent 400€.

3.2 Le reste à charge vs le ticket modérateur : la nuance qui coûte cher

Le reste à charge inclut le ticket modérateur PLUS les dépassements d’honoraires PLUS les franchises médicales PLUS la participation forfaitaire de 1€.

À Cannes, Nice ou Aix-en-Provence, les dépassements d’honoraires peuvent atteindre 150% sur certaines consultations de spécialistes en secteur 2. Votre mutuelle « premium » à 200€/mois rembourse jusqu’à 300% de la base Sécu pour compenser.

Le piège : ces dépassements importants concernent principalement les chirurgies lourdes et les consultations très spécialisées. Si vous consultez un cardiologue secteur 1 à Clermont-Ferrand, Dijon ou Limoges, vous n’avez absolument pas besoin de cette couverture excessive.

3.3 La vraie question à se poser

Consultez-vous régulièrement des spécialistes en secteur 2 avec dépassements ? Si non, une formule intermédiaire remboursant 150% de la base Sécu suffit largement et coûte 40 à 60€ de moins par mois. Sur 10 ans de retraite, c’est 4 800 à 7 200€ d’économies.

Pierre, 73 ans, habitant Metz, a changé de formule en 2023 après cette analyse. Économie mensuelle : 55€, soit 660€ par an. En 2 ans, il a récupéré 1 320€ sans aucune perte de protection sur ses besoins réels.

4. Garder sa mutuelle « par habitude » sans jamais comparer

L’inertie coûte très cher en assurance santé. Des milliers de seniors conservent la même mutuelle pendant 10, 15, voire 20 ans sans jamais renégocier, comparer ou simplement vérifier si leur contrat est toujours adapté. Cette mutuelle senior conservée « par habitude » pendant 10 ans représente un danger financier réel et documenté.

4.1 L’évolution invisible et sournoise des tarifs

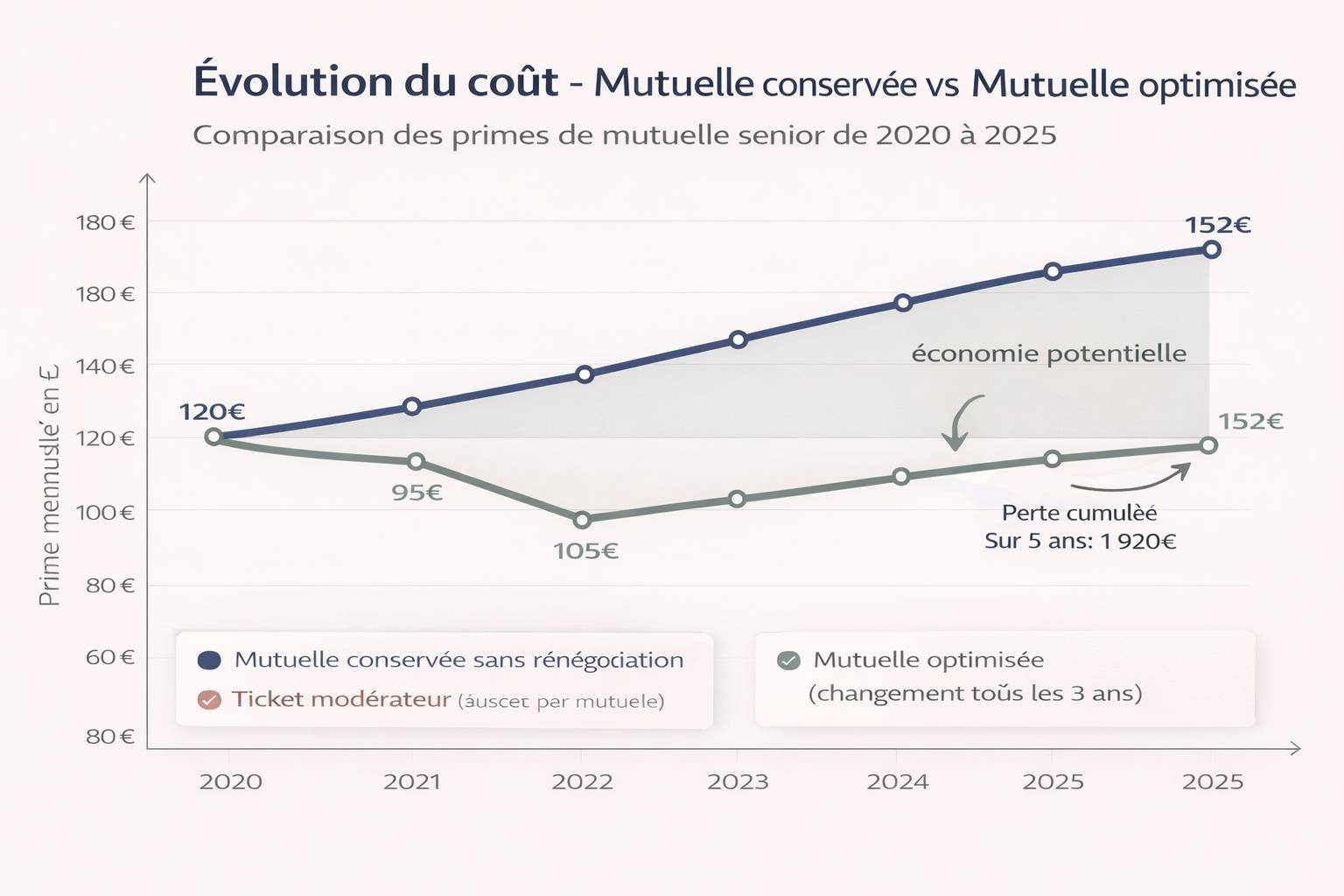

Entre 2020 et 2026, les cotisations mutuelles seniors ont augmenté en moyenne de 4 à 6% par an, selon les données de France Assureurs. Un contrat souscrit à 120€ mensuel en 2020 atteint facilement 152€ en 2026, sans aucune amélioration des garanties. Vous payez 32€ de plus chaque mois pour exactement la même protection.

Sur 5 ans, cette dérive tarifaire invisible vous coûte 1 920€ supplémentaires (32€ × 12 mois × 5 ans). À Rennes, Montpellier ou Grenoble, changer d’assureur tous les 3 ans fait économiser en moyenne 480€ par an selon les comparateurs indépendants agréés.

4.2 Le coût psychologique du changement

La vraie question est : garder sa mutuelle par peur du changement : combien ça coûte vraiment ? La réponse chiffrée : entre 800 et 1 500€ par an selon votre profil et votre ancienneté contractuelle.

Cette peur s’appuie sur des mythes tenaces :

- « Je vais perdre mes avantages acquis » (faux, ils n’existent pas en mutuelle)

- « Les démarches sont compliquées » (faux, la résiliation est simplifiée depuis 2014)

- « Je ne trouverai pas mieux à mon âge » (faux, la concurrence est énorme)

Martine, 70 ans, habitant Toulouse, a changé de mutuelle en 2024 après 18 ans de fidélité. Elle pensait que son ancienneté lui donnait des avantages. Réalité : aucun avantage, juste une cotisation gonflée à 195€/mois. Elle paie maintenant 98€/mois ailleurs pour des garanties équivalentes. Économie annuelle : 1 164€.

4.3 La résiliation simplifiée : mode d’emploi

Depuis la loi Châtel (2008) et surtout la loi Hamon (2014), résilier sa mutuelle est devenu ultra-simple :

Après 1 an de contrat, vous résiliez à tout moment sans motif, sans pénalité, avec un préavis d’un mois seulement. Un simple courrier recommandé suffit. Pas besoin d’attendre la date anniversaire.

La nouvelle mutuelle s’occupe de tout : elle envoie la lettre de résiliation à votre place, récupère vos garanties, assure la continuité sans jour de carence. Vous ne faites quasiment rien.

À Paris, Lyon, Marseille ou Bordeaux, ce processus prend 15 minutes de votre temps pour des économies annuelles de 600 à 1 400€. Le retour sur investissement de ce quart d’heure est colossal.

4.4 Les signaux d’alerte pour changer

Changez immédiatement si :

- Votre cotisation a augmenté de plus de 15% en 3 ans

- Vous n’avez pas comparé depuis plus de 5 ans

- Votre conseiller ne vous appelle jamais pour optimiser votre contrat

- Vous payez plus de 150€/mois sans avoir de pathologie lourde

5. Croire que payer plus cher signifie être mieux couvert

C’est le mythe le plus dangereux et le plus ancré dans l’esprit des seniors français. Payer plus cher sa mutuelle ne veut pas dire être mieux couvert. Cette croyance coûte en moyenne 1 200€ par an aux retraités qui y croient.

5.1 Les formules « confort » et « prestige » décryptées

Une mutuelle à 210€ par mois (2 520€/an) vous propose fièrement :

- Ostéopathie : 5 séances par an remboursées (150€)

- Cure thermale : forfait 400€ par an

- Médecines douces : enveloppe 200€ par an

- Diététicien : 3 consultations (120€)

- Pédicure-podologue : 50€ par an

Total théorique des prestations « premium » : 920€ par an. Sauf que dans la réalité mesurée à Dijon, Angers, Caen ou Perpignan, les seniors utilisent en moyenne 350€ de ces prestations, pas plus.

Le calcul implacable : vous payez 2 520€ pour récupérer 350€ de prestations « extra ». Vous perdez 2 170€ par an. Sur 10 ans de retraite, c’est 21 700€ envolés pour des services marketing.

5.2 L’équation simple du bon rapport qualité-prix

La formule gagnante est mathématique : comparez vos remboursements des frais médicaux annuels réels (consultations, pharmacie, dentaire, optique) à vos cotisations annuelles.

Règle d’or : si vous payez plus que ce que vous récupérez pendant 2 années consécutives, vous êtes en sur-assurance. Changez immédiatement de formule ou d’assureur.

Exemple : Robert, 68 ans, vit à Nantes. Cotisation annuelle 2023 : 2 040€ (170€/mois). Remboursements mutuelle 2023 : 780€. Cotisation 2024 : 2 160€ (180€/mois). Remboursements mutuelle 2024 : 625€. Conclusion : il perd 1 260€ en 2023 et 1 535€ en 2024. Sur 2 ans : 2 795€ perdus.

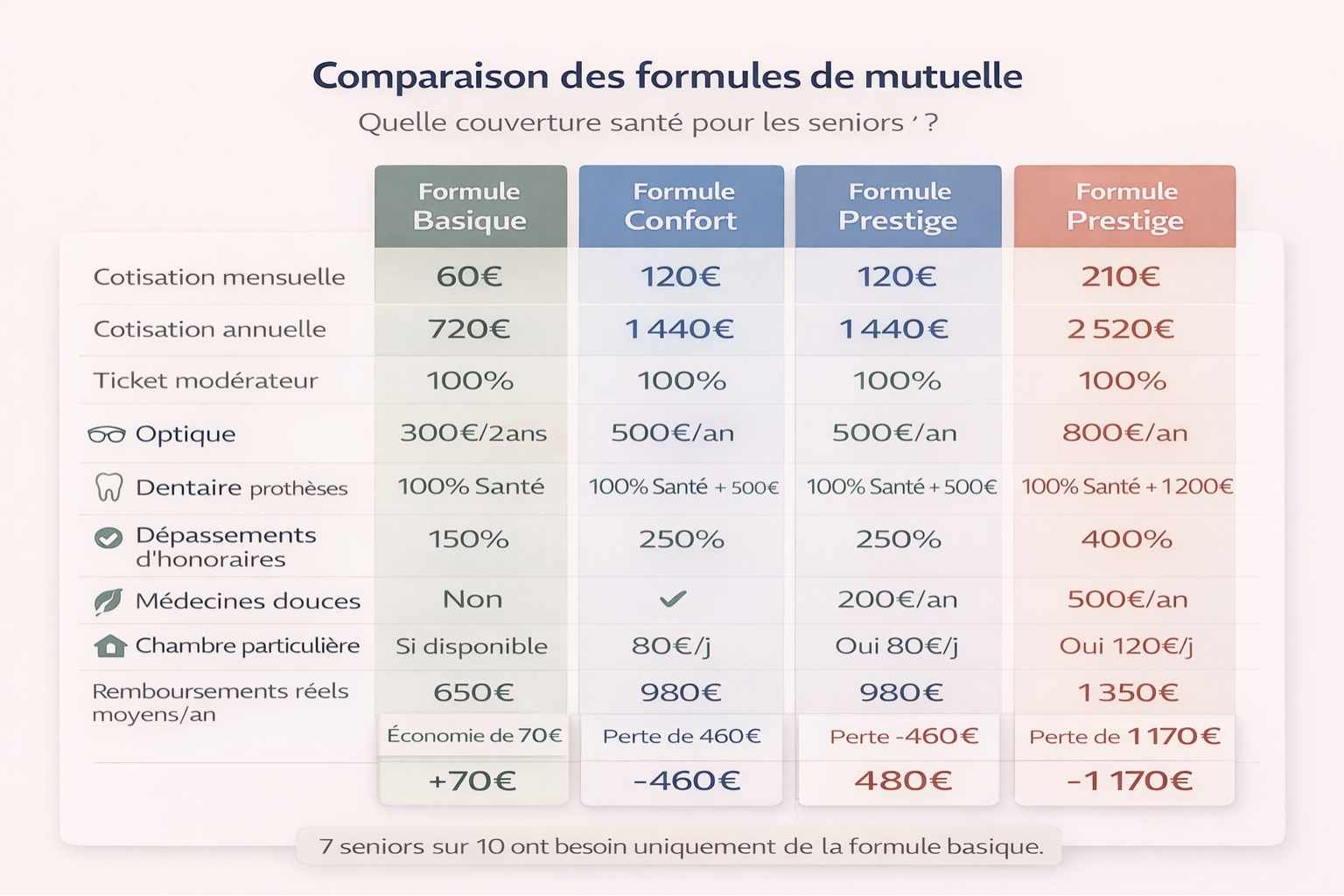

5.3 La formule basique bien calibrée

À Dijon, Angers, Caen, Limoges ou Mâcon, une formule basique bien conçue à 55-70€ par mois couvre parfaitement les besoins réels de 7 seniors sur 10 :

- Ticket modérateur : 100% remboursé

- Optique : 300€ tous les 2 ans (suffisant pour des lunettes de vue standard)

- Dentaire : prothèses et couronnes selon barème 100% Santé (reste à charge zéro)

- Audioprothèse : 1 400€ par appareil (classe 1 du 100% Santé)

- Hospitalisation : chambre individuelle si disponible, forfait journalier remboursé

Cette formule coûte 660 à 840€ par an au lieu de 1 800 à 2 400€. Économie nette : 960 à 1 560€ chaque année.

5.4 Quand la formule premium se justifie vraiment

Vous avez besoin d’une mutuelle renforcée uniquement si :

- Vous consultez régulièrement des spécialistes en secteur 2 avec dépassements importants

- Vous avez des besoins dentaires lourds prévus (implants multiples hors 100% Santé)

- Vous portez des lunettes progressives haut de gamme renouvelées chaque année

- Vous voyagez fréquemment à l’étranger (couverture internationale étendue)

Si aucun de ces critères ne vous concerne, vous gaspillez votre argent dans une formule inadaptée.

6. Ne pas connaître la Complémentaire Santé Solidaire (CSS)

Plus de 800 000 seniors français éligibles ignorent totalement l’existence de la CSS, ancienne CMU-C. Cette méconnaissance dramatique fait que la mutuelle devient un sujet de honte chez les seniors, alors qu’il s’agit d’un droit légitime acquis par des décennies de cotisations.

6.1 Qui peut vraiment en bénéficier en 2026 ?

CSS gratuite : si votre pension mensuelle est inférieure à 1 014€ pour une personne seule ou 1 521€ pour un couple (revenus 2023, plafonds 2025). Vous ne payez alors rien, zéro euro de mutuelle, avec une couverture complète.

CSS contributive : si vos revenus se situent entre 1 014€ et 1 369€ par mois (personne seule), vous payez 30€ par mois au lieu de 120 à 180€ pour une mutuelle classique. Économie annuelle : 1 080 à 1 800€.

À Aubervilliers, Villeurbanne, Les Mureaux, Bondy ou Perpignan, des dizaines de milliers de retraités paient actuellement 150€ par mois alors qu’ils sont éligibles à la CSS à 0€ ou 30€. Ils perdent 1 440 à 1 800€ chaque année par ignorance et par fierté mal placée.

6.2 Le tabou social qui coûte des milliards

Simone, 69 ans, retraitée de Bondy en Seine-Saint-Denis, vivait avec 1 050€ de pension mensuelle. Elle payait 142€ de mutuelle qui l’étranglait financièrement. Quand sa voisine lui a parlé de la CSS, elle a refusé net : « C’est pour les pauvres, moi j’ai toujours travaillé. »

Six mois plus tard, épuisée par les impayés et les renoncements aux soins, elle a osé franchir le pas. Elle ne paie désormais plus rien pour sa complémentaire santé. Cette histoire se répète dans toute la France, du nord de Lille aux quartiers populaires de Marseille.

En France, demander de l’aide reste perçu comme un aveu d’échec personnel. Cette mentalité touche particulièrement les seniors ayant connu les Trente Glorieuses, pour qui l’autonomie financière symbolise la dignité. Résultat catastrophique : 34% des personnes éligibles à la CSS ne la demandent jamais, selon la DREES (2024).

6.3 La CSS : exactement les mêmes prestations qu’une mutuelle classique

Contrairement à une idée reçue tenace, la CSS offre rigoureusement les mêmes prestations qu’une mutuelle standard à 150€/mois :

- Consultations généraliste/spécialiste : 100% sans avance de frais

- Médicaments : 100% en tiers payant intégral

- Dentaire : prothèses et couronnes sans reste à charge (100% Santé)

- Optique : lunettes complètes sans payer un centime

- Hospitalisation : chambre particulière si disponible, forfait journalier remboursé

- Audioprothèse : appareils auditifs classe 1 sans reste à charge

À Metz, Nancy, Reims, Strasbourg ou Mulhouse, les bénéficiaires CSS ont accès exactement aux mêmes médecins, mêmes pharmacies, mêmes hôpitaux que les assurés des mutuelles premium. Aucune différence de traitement.

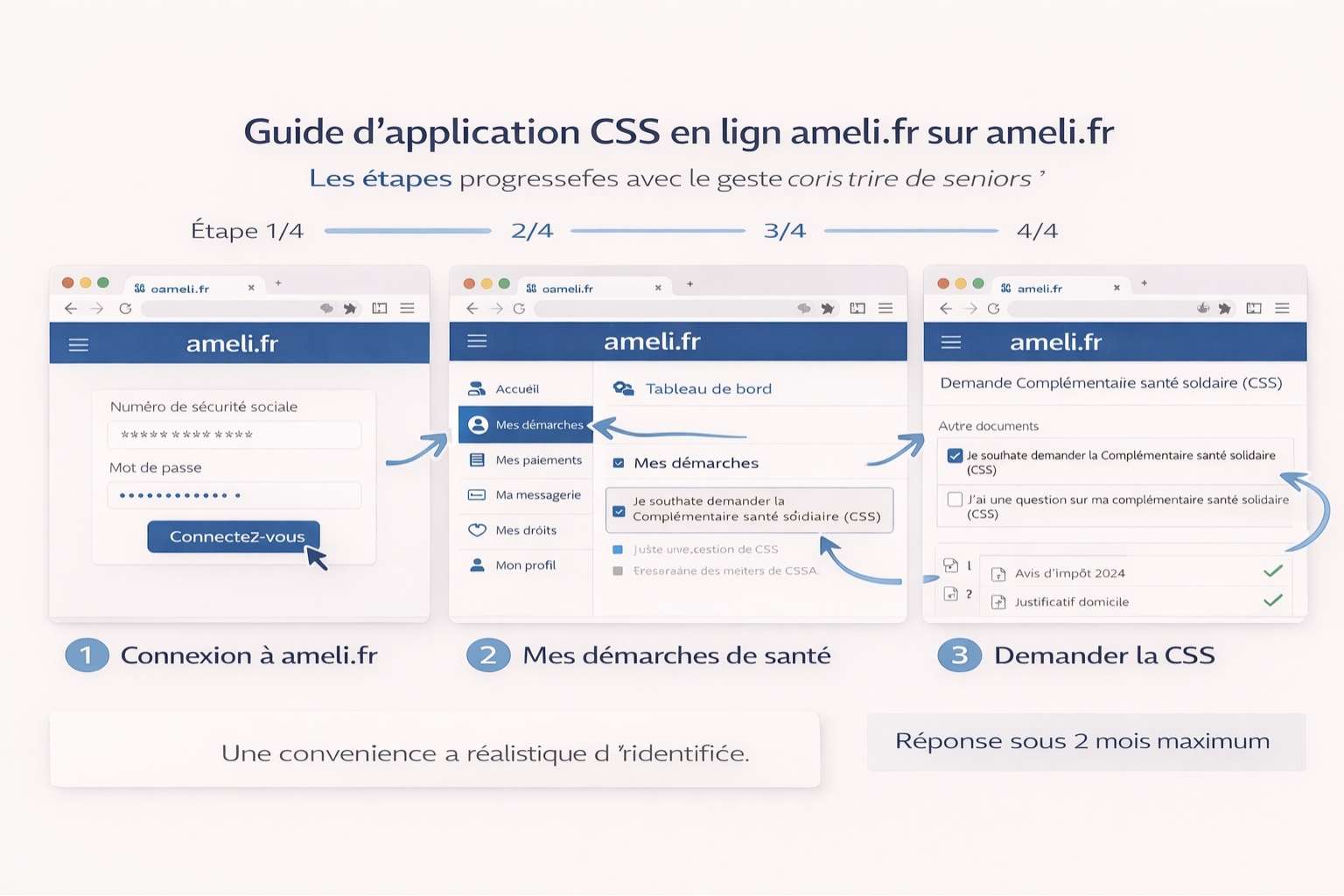

6.4 La démarche simplifiée étape par étape

Sur ameli.fr en ligne :

- Connectez-vous à votre compte Ameli avec vos identifiants

- Accédez à « Mes démarches de santé »

- Sélectionnez « Demander la Complémentaire santé solidaire »

- Remplissez le formulaire Cerfa S3711 en ligne (20 minutes)

- Joignez vos justificatifs scannés : avis d’imposition 2024 (revenus 2023), justificatif de domicile, RIB

Réponse sous 2 mois maximum. À Nice, Toulon ou Aix-en-Provence, 68% des demandes se font désormais en ligne sans avoir à se déplacer.

En cas de refus initial, vous pouvez contester la décision. De nombreux dossiers sont acceptés en recours après vérification approfondie des ressources.

6.5 La confidentialité totale garantie

Vos droits CSS sont strictement confidentiels. Seuls vous et votre CPAM connaissent votre situation. Aucune mention « CSS » n’apparaît sur votre carte Vitale. Les professionnels de santé ne voient qu’un tiers payant classique, exactement comme avec n’importe quelle mutuelle.

Votre famille n’en saura rien si vous ne le dites pas. Vos enfants, vos petits-enfants, vos voisins : personne ne peut deviner que vous bénéficiez de la CSS. Le secret médical protège intégralement cette information.

7. Négliger l’impact réel des franchises médicales

Les franchises CPAM (0,50€ par boîte de médicaments, 2€ par acte paramédical, 0,50€ par transport sanitaire) ne sont jamais remboursées par les mutuelles, même les plus chères. Pourtant, beaucoup de seniors paient une sur-complémentaire en croyant couvrir ces micro-frais.

7.1 Le plafond annuel ridicule

Les franchises médicales sont strictement plafonnées à 50€ par an et par personne depuis leur création en 2008. Même si vous consommez énormément de soins, vous ne paierez jamais plus de 50€ de franchises dans l’année.

L’arnaque marketing : certains assureurs proposent une garantie « zéro reste à charge franchises » moyennant 30 à 40€ supplémentaires par mois. Calcul : vous payez 360 à 480€ par an pour récupérer maximum 50€. Vous perdez 310 à 430€ chaque année.

À Rouen, Brest, Le Havre ou Amiens, des milliers de retraités tombent dans ce piège commercial parfaitement légal mais totalement déséquilibré.

7.2 La vraie protection santé à privilégier après 60 ans

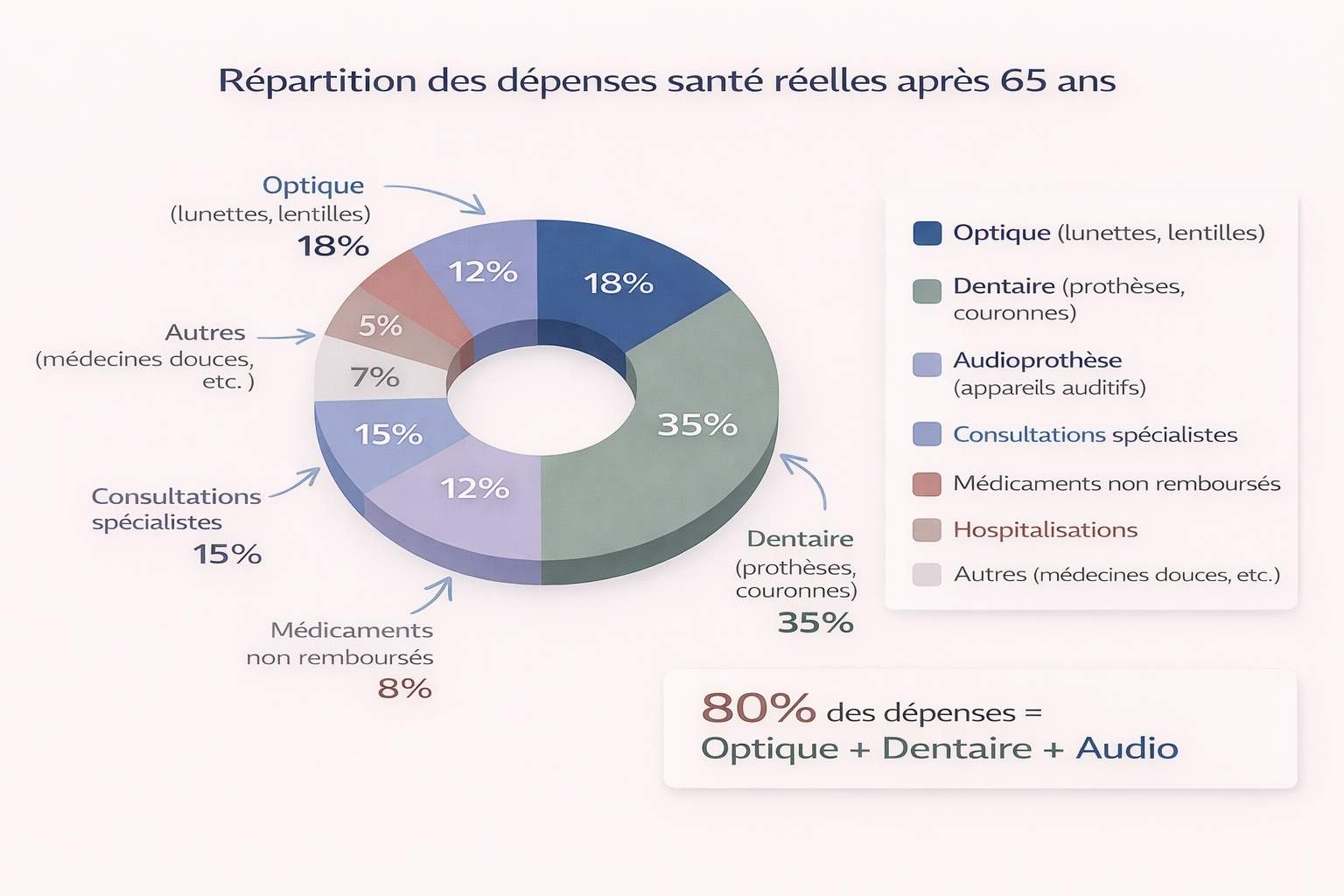

Concentrez intelligemment votre budget mutuelle sur les trois postes qui représentent 80% des dépenses santé après 65 ans :

L’optique : une paire de lunettes tous les 2 ans coûte entre 300€ (verres simples) et 800€ (verres progressifs premium). Besoin de couverture : 300 à 400€ minimum.

Le dentaire : prothèses, couronnes, bridges. Coût moyen : 1 000 à 3 000€ par intervention. Le dispositif 100% Santé (depuis 2020) limite les restes à charge, mais certains soins complexes restent chers. Besoin de couverture : 1 500 à 2 000€ par an si travaux prévus.

L’audioprothèse : appareils auditifs. Prix moyen : 1 500 à 2 500€ par appareil (souvent deux nécessaires). Le 100% Santé couvre les appareils classe 1, mais les classes 2 (technologie supérieure) restent partiellement à charge. Besoin de couverture : 1 200 à 1 500€ par appareil.

Ces trois postes justifient une mutuelle adaptée. Le reste (franchises, chambres individuelles systématiques, médecines douces illimitées) relève du superflu coûteux.

7.3 Calculer son besoin réel de couverture

Analysez votre historique santé des 5 dernières années :

- Combien de paires de lunettes achetées ? (divisez par 5 = besoin annuel moyen)

- Combien de soins dentaires lourds ? (divisez par 5 = besoin annuel moyen)

- Appareils auditifs achetés ? (lissez sur 5 ans)

Additionnez ces besoins réels. Si le total annuel moyen est de 400€, une mutuelle à 50€/mois (600€/an) suffit largement. Inutile de payer 180€/mois (2 160€/an) pour récupérer 400€.

Jacqueline, 74 ans, habitant Orléans, a fait ce calcul en 2024. Résultat : 320€ de besoins annuels moyens sur 5 ans. Elle a divisé sa cotisation par deux en passant de 165€ à 75€ par mois. Économie : 1 080€ par an sans perte de protection sur ses besoins réels.

Comment ce système de sur-assurance se vit concrètement en France

La géographie de la sur-assurance

À Paris dans les beaux quartiers (7ème, 16ème arrondissements), la mutuelle à 200€/mois reste une norme sociale. Demander la CSS ou même comparer les tarifs semble impensable pour des retraités autrefois aisés. La fierté coûte cher : 1 500 à 2 000€ perdus chaque année.

Dans les villes moyennes comme Limoges, Mâcon, Albi ou Périgueux, la solidarité locale facilite les démarches CSS. Les CCAS (Centres Communaux d’Action Sociale) organisent des permanences hebdomadaires où des médiateurs aident gratuitement à remplir les formulaires.

En Seine-Saint-Denis, dans le Pas-de-Calais, en Ardèche ou dans la Creuse, les taux de recours à la CSS sont 2

à 3 fois supérieurs à la moyenne nationale. Non par absence de honte, mais par nécessité absolue face à des pensions entre 800 et 1 100€.

Le coût invisible de la fierté mal placée

Un senior parisien éligible à la CSS gratuite qui continue à payer une mutuelle classique à 135€/mois perd 1 620€ par an. Sur 10 ans de retraite : 16 200€ envolés par fierté et méconnaissance. Cette somme aurait pu financer des voyages, des loisirs, un meilleur quotidien.

À Brest, Rouen, Dijon ou Le Mans, des associations de défense des retraités constatent quotidiennement que cette perte financière aggrave l’isolement social : moins de sorties culturelles, moins de restaurants, moins de vie sociale. La honte crée un cercle vicieux dévastateur.

Les mentalités qui évoluent lentement

Depuis 2020, les CPAM de Lyon, Marseille, Toulouse et Bordeaux ont intensifié leurs campagnes d’information. Résultat : +15% de demandes CSS entre 2020 et 2024. Mais 66% des éligibles ne demandent toujours pas leurs droits.

Les nouvelles générations de seniors (60-65 ans aujourd’hui) sont légèrement moins réticentes. Elles ont grandi avec Internet, comparent plus facilement, acceptent mieux l’aide sociale comme un droit acquis. L’espoir existe, mais la route est longue.

Les questions urgentes que vous devez vous poser

Vais-je vraiment avoir une mutuelle de « seconde zone » avec la CSS ?

Non, absolument pas. La CSS offre exactement les mêmes prestations, les mêmes tiers payants, les mêmes remboursements qu’une mutuelle standard à 150€/mois. À Metz, Nancy ou Reims, les bénéficiaires CSS consultent les mêmes médecins dans les mêmes conditions que tous les autres patients.

Puis-je vraiment garder mon médecin traitant actuel ?

Oui, totalement. Aucun changement n’est imposé. Votre parcours de soins reste strictement identique. À Lyon, Marseille ou Toulouse, votre généraliste continue de vous suivre exactement comme avant. Il ne saura même pas que vous bénéficiez de la CSS.

Combien de temps faut-il pour changer de mutuelle ?

Entre la décision et l’effectivité du changement : 1 à 2 mois maximum. Le temps de comparer (1 heure en ligne), souscrire le nouveau contrat (30 minutes), et laisser le nouvel assureur gérer la résiliation de l’ancien (automatique). Votre implication réelle : 2 heures au total.

Que se passe-t-il si je tombe gravement malade après avoir changé ?

Votre nouvelle mutuelle vous couvre exactement comme l’ancienne dès le premier jour. Il n’y a aucun délai de carence si vous étiez déjà assuré avant (continuité de garanties). Vos soins lourds seront remboursés normalement.

Les erreurs fréquentes des seniors français à éviter absolument

Erreur 1 : Attendre d’être « vraiment dans le besoin » pour demander la CSS. Vous perdez des mois, voire des années de droits non réclamés. La CSS est rétroactive de 2 mois maximum seulement.

Erreur 2 : Ne pas renouveler sa CSS à temps. La CSS se renouvelle chaque année. Un oubli signifie une interruption de droits et un retour forcé vers une mutuelle classique coûteuse.

Erreur 3 : Cacher sa situation financière par orgueil. Personne ne vous jugera aux guichets CPAM de Paris, Lyon, Marseille ou ailleurs. Les agents voient des centaines de dossiers par mois et traitent le vôtre avec professionnalisme et confidentialité.

Erreur 4 : Croire que « c’est trop compliqué administrativement ». Le formulaire CSS tient sur 4 pages avec des cases à cocher. Si vous savez remplir votre déclaration d’impôts, vous savez remplir ce formulaire. Des permanences gratuites existent partout en France pour vous aider.

Erreur 5 : Garder sa mutuelle actuelle par peur du changement. Cette peur vous coûte entre 800 et 1 800€ par an. Une simple démarche administrative de 30 minutes peut vous faire économiser l’équivalent de deux mois de pension.

La sur-assurance santé des seniors français reflète un paradoxe national profond : nous avons collectivement construit l’un des meilleurs systèmes de protection sociale au monde, mais les mentalités individuelles en empêchent l’utilisation optimale. Plus de 800 000 seniors éligibles renoncent chaque année à leurs droits CSS par fierté anachronique, perdant collectivement près de 1,3 milliard d’euros d’aides légitimes.

Parallèlement, des millions de retraités paient des mutuelles hors de prix pour des garanties jamais utilisées, par méconnaissance du système de remboursement CPAM, par confusion sur le ticket modérateur, ou simplement par habitude et peur du changement. Cette double perte – droits non réclamés d’un côté, sur-cotisations inutiles de l’autre – représente entre 1 200 et 2 500€ par an et par personne.

Pourtant, demander la CSS n’est pas un aveu de faiblesse mais l’exercice légitime et intelligent d’un droit acquis par 40 années de cotisations. Optimiser sa mutuelle en supprimant les garanties mortes n’est pas de la pingrerie mais de la gestion budgétaire responsable. Les permanences sociales de toutes les villes de France – de Paris à Perpignan, de Lille à Marseille – sont là pour vous accompagner sans jugement dans ces démarches.

Le formulaire CSS S3711 vous attend sur ameli.fr. Les comparateurs de mutuelles sont gratuits et anonymes. Trente minutes de votre temps peuvent vous faire économiser jusqu’à 1 800€ par an. Votre dignité, votre santé et votre budget méritent infiniment mieux que de sacrifier votre qualité de vie sur l’autel d’une fierté inadaptée à la réalité économique de la retraite en 2026.