Conserver la même mutuelle pendant 10 ans après 60 ans peut vous coûter entre 8000 et 15000€ de surcoût cumulé, sans amélioration de votre couverture santé.

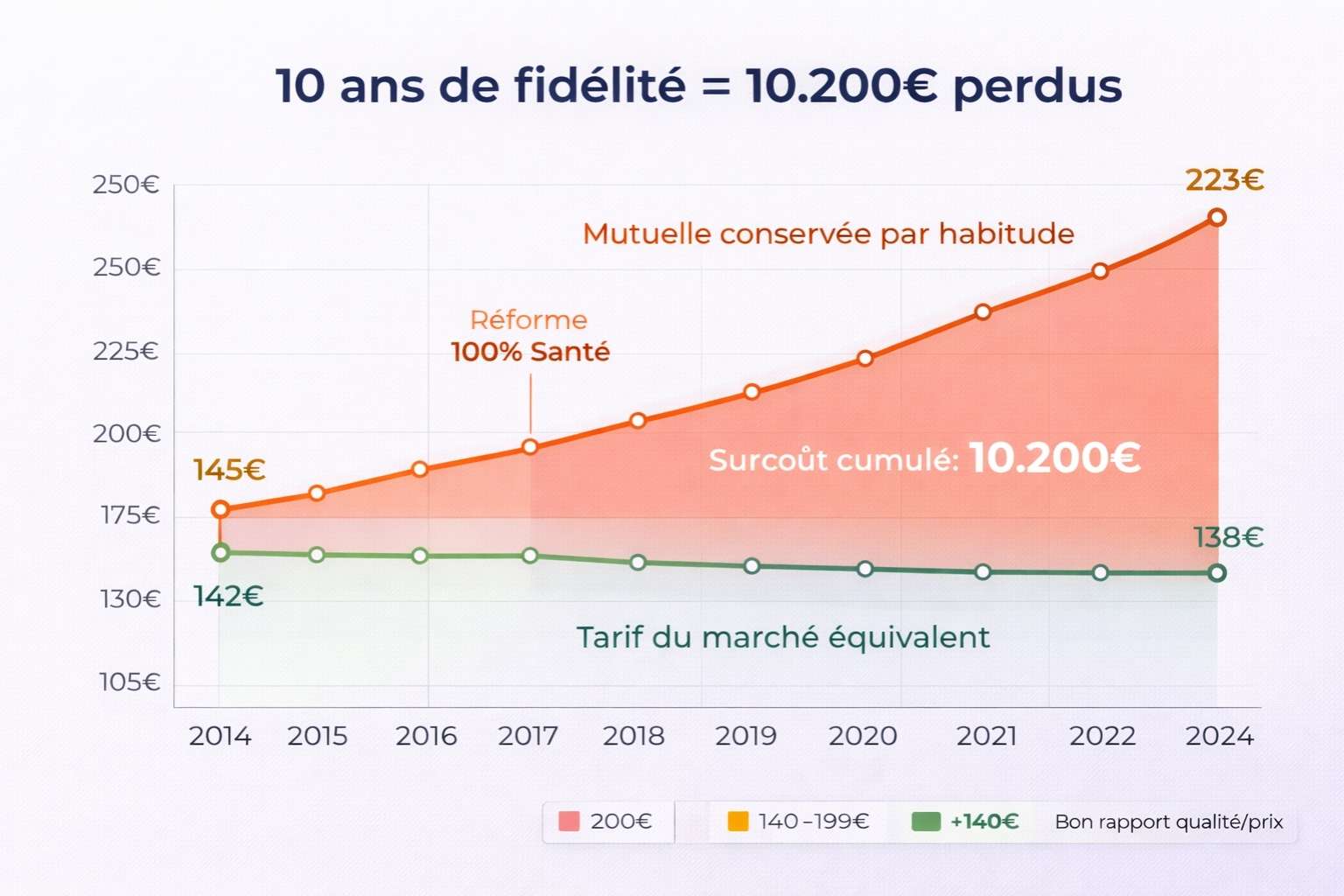

Jacques, 72 ans, habitant de Cergy-Pontoise, n’a jamais changé sa mutuelle depuis son départ à la retraite en 2014. « Pourquoi faire compliqué ? », se disait-il. En 2024, il a découvert qu’il payait 223€ par mois pour des garanties devenues obsolètes, alors que des contrats équivalents coûtaient 138€. Dix ans d’habitude lui ont coûté 10200€ de trop. Cette situation touche près d’un senior français sur deux, selon une enquête du Défenseur des droits publiée en 2023.

Pourquoi garder sa mutuelle devient dangereux après 60 ans

En France, le système de santé évolue constamment. Les réformes du 100% Santé (2019-2021), la revalorisation des ALD, et les nouvelles grilles tarifaires transforment radicalement les besoins de couverture. Conserver une mutuelle souscrite il y a 10 ans, c’est rouler avec une carte routière périmée.

À Paris, Lyon ou Marseille, les seniors fidèles à leur mutuelle historique paient en moyenne 35 à 45% plus cher que les nouveaux adhérents pour les mêmes prestations. Cette « taxe de fidélité » représente 600 à 1200€ annuels perdus.

Les trois dangers concrets de l’immobilisme

- Vos cotisations augmentent automatiquement : +4 à 7% par an sans contrepartie

- Les nouvelles garanties légales ne sont pas intégrées automatiquement

- Votre profil santé a changé : vos besoins de 2015 ne sont plus ceux de 2025

L’ALD : le game changer que votre vieille mutuelle ignore

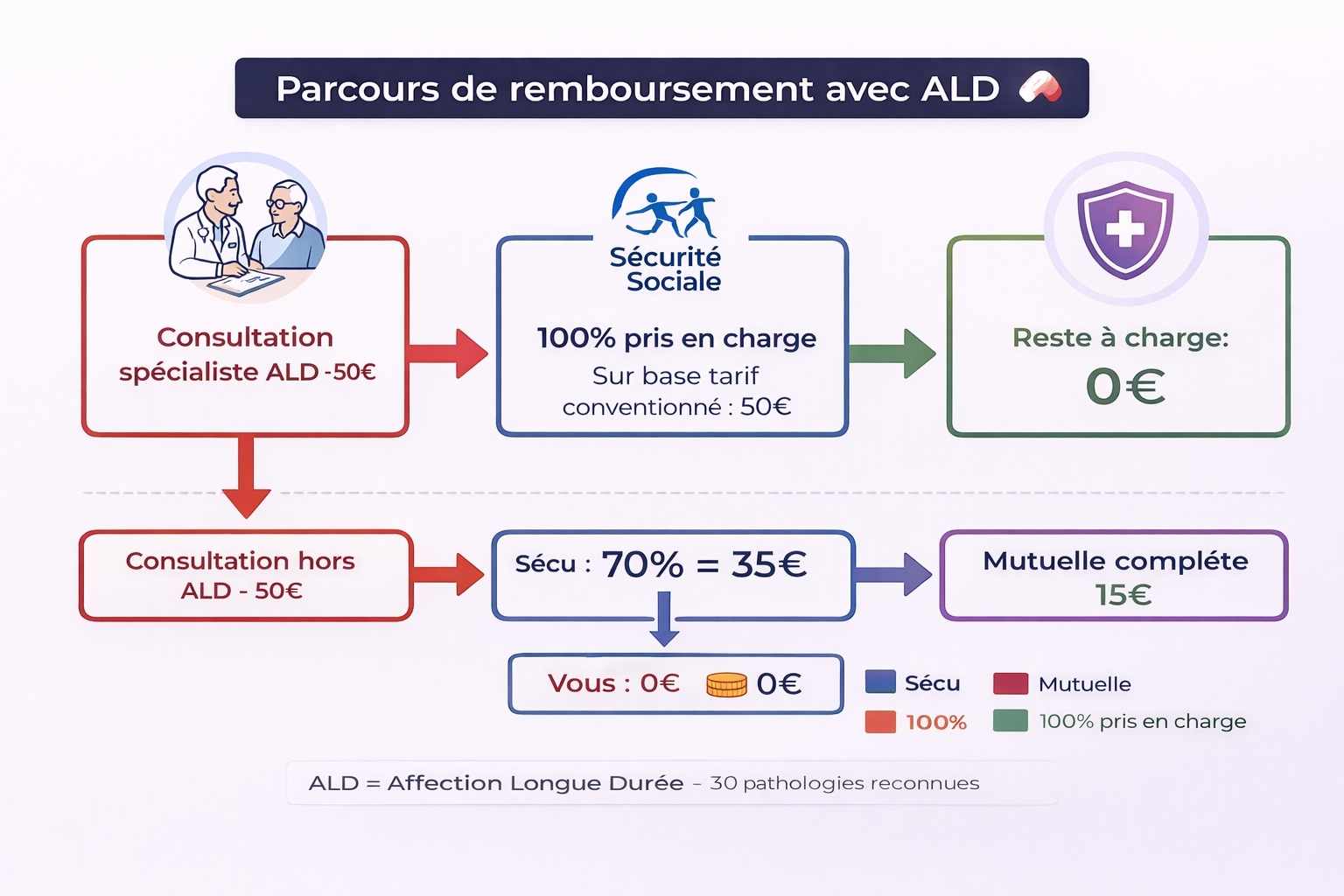

Comprendre le remboursement ALD en 2025

L’ALD remboursement (Affection Longue Durée) concerne 11 millions de Français, dont 4,2 millions de seniors. Si vous êtes en ALD, la Sécurité sociale prend en charge 100% des soins liés à votre pathologie sur la base du tarif conventionné.

À Toulouse, Bordeaux ou Nantes, beaucoup de seniors en ALD continuent de payer des mutuelles premium à 180-250€/mois, alors qu’une formule basique à 80-100€ suffirait largement. Pourquoi ? Parce que leur mutuelle de 2015 ne leur a jamais expliqué le nouveau fonctionnement du remboursement ald.

Prise en charge 100 securité sociale : ce que ça change vraiment

La prise en charge 100 securité sociale pour ALD couvre :

- Consultations spécialistes liées à l’ALD

- Médicaments de la pathologie

- Examens et analyses prescrits

- Hospitalisations en rapport avec l’ALD

À Strasbourg ou Lille, un senior diabétique en ALD paie 0€ de sa poche pour son traitement et son suivi endocrinologique. Sa mutuelle n’intervient que sur les dépassements d’honoraires et les soins non liés à l’ALD.

Maladie prise en charge à 100 : la liste officielle 2025

Les maladies prises en charge à 100 par l’Assurance Maladie incluent :

- Diabète type 1 et 2

- Hypertension artérielle sévère

- Insuffisance cardiaque grave

- Cancer (ALD 30)

- Maladie d’Alzheimer

- Accident vasculaire cérébral invalidant

- Insuffisance respiratoire chronique

Si vous êtes concerné par l’une de ces pathologies, reconsidérer votre mutuelle senior devient une priorité financière car vos besoins de couverture ont radicalement changé.

Les pièges spécifiques des anciennes mutuelles

Le cas particulier : ALD et remboursement lunettes

L’ald et remboursement lunettes crée une confusion majeure. Attention : l’ALD ne couvre PAS l’optique à 100%, même si vous êtes diabétique ou hypertendu. Les lunettes restent remboursées selon les barèmes classiques Sécu + mutuelle.

À Rennes ou Grenoble, des seniors en ALD pensent à tort que leurs lunettes sont intégralement prises en charge. Résultat : ils gardent des mutuelles premium avec forfaits optique surdimensionnés (200-300€ tous les 2 ans) alors que le 100% Santé optique (réforme 2020) leur garantit déjà des lunettes sans reste à charge.

Leur ancienne mutuelle ne les informe pas de cette évolution législative. Elle continue de facturer des garanties devenues redondantes avec la loi.

Les garanties devenues inutiles avec les réformes

Les mutuelles d’avant 2019 incluaient souvent :

- Forfaits dentaires prothèses : obsolètes depuis le 100% Santé dentaire

- Forfaits optique montures : redondants depuis le panier Reste à Zéro

- Forfaits audioprothèses : dépassés par la réforme 100% Santé audio

À Montpellier, Nice ou Dijon, ces garanties fantômes représentent 25 à 40€ mensuels de cotisation sans valeur ajoutée. Sur 10 ans : 3000 à 4800€ perdus.

Comment la France vit ce problème d’inertie

La mentalité française face aux assurances

En France, changer de mutuelle reste perçu comme « compliqué » ou « risqué ». Une étude IPSOS 2024 révèle que 62% des seniors de plus de 65 ans n’ont jamais comparé leur mutuelle depuis leur retraite. Cette inertie s’explique par :

- La peur de perdre des avantages acquis (souvent imaginaires)

- La complexité administrative perçue (résiliation, nouveaux papiers)

- La fidélité à « sa » mutuelle historique (attachement émotionnel)

À Paris 11ème ou Montreuil, des permanences municipales gratuites aident les seniors à comparer leurs contrats. Seulement 8% des concernés y font appel. Cette situation génère parfois même une gêne sociale chez certains seniors, qui n’osent pas aborder le sujet avec leur entourage.

Les infrastructures d’aide disponibles

Heureusement, la France dispose d’outils pour sortir de l’immobilisme :

- Comparateurs agréés : meilleur-taux.com, lesfurets.com, santiane.fr

- Points Conseil Budget : 450 structures réparties sur tout le territoire

- CLIC (Centre Local d’Information et Coordination) : conseils gratuits pour seniors

- Consultations CPAM : bilans personnalisés sur demande

Les questions urgentes des seniors français

Quand faut-il absolument changer de mutuelle ?

Trois situations imposent une révision immédiate :

- Passage en ALD : vos besoins ont radicalement changé

- Augmentation de cotisation >5% : signal d’alarme

- Départ en retraite : vos garanties collectives ne sont plus adaptées

Budget réaliste pour une mutuelle senior en 2025

En France, une mutuelle senior correcte coûte :

- 90-120€/mois pour une formule standard (dépassements modérés, optique 100% Santé)

- 130-160€/mois pour une formule confort (dépassements étendus, chambre particulière)

- 170-200€/mois pour une formule premium (tiers payant généralisé, médecines douces)

À Angers, Limoges ou Perpignan, ces tarifs varient de ±10€ selon les zones de densité médicale.

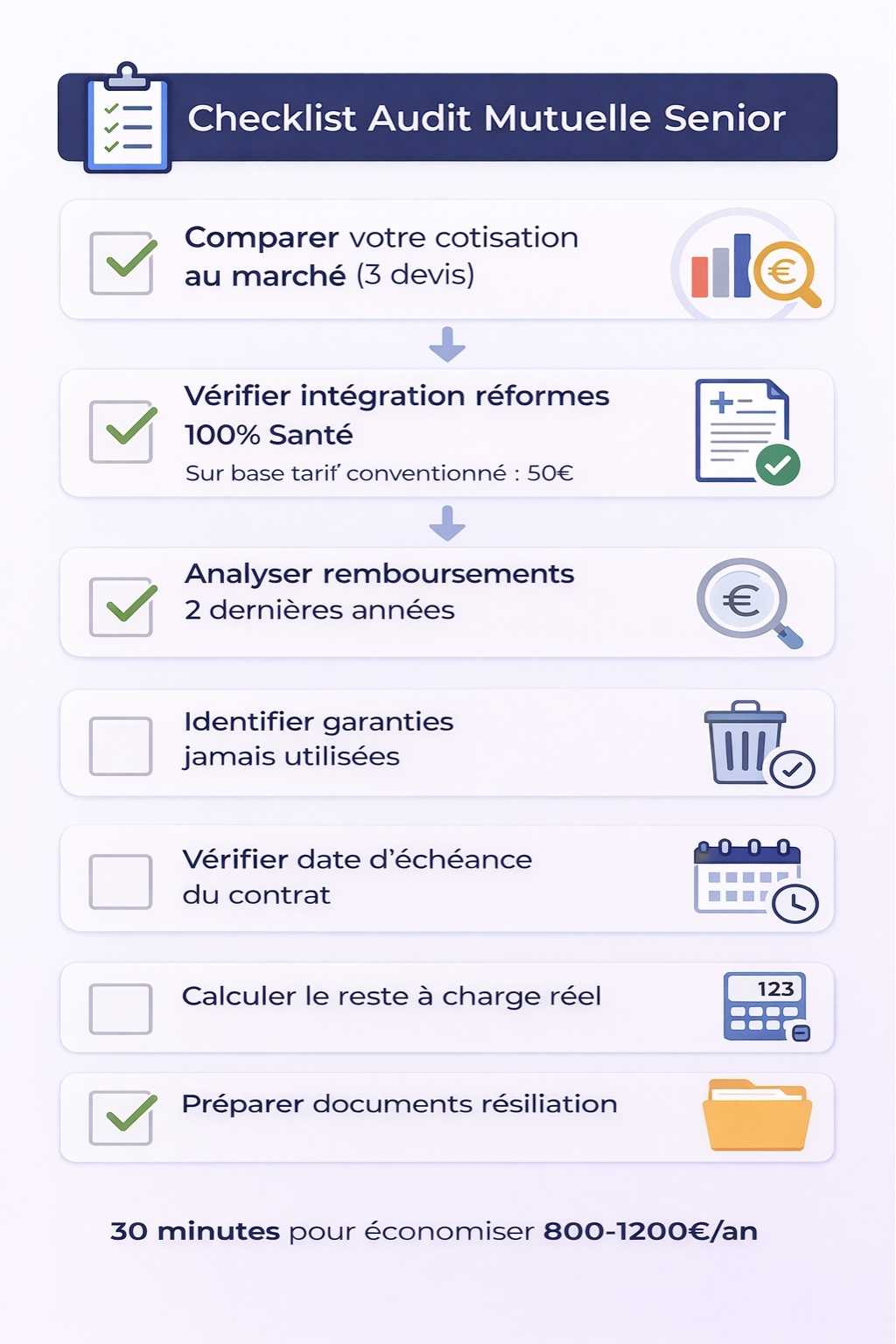

Checklist pour réviser votre mutuelle senior

1- Comparez votre cotisation actuelle au marché (3 devis minimum)

2- Vérifiez l’intégration des réformes 100% Santé

3- Analysez vos remboursements des 2 dernières années

4- Identifiez les garanties jamais utilisées

5-Profitez de la loi Chatel (résiliation facilitée à échéance)

6-Utilisez votre droit de résiliation annuelle (loi Hamon santé)

Les erreurs fréquentes des seniors débutants

- Attendre janvier pour comparer : vous pouvez résilier à tout moment avec la loi Chatel

- Comparer uniquement le prix : le reste à charge réel compte davantage

- Négliger les mutuelles régionales : souvent 30% moins chères

- Garder les garanties « au cas où » : statistiquement inutiles dans 80% des cas

L’habitude coûte cher en matière de mutuelle senior. Entre les réformes successives du système de santé français, l’évolution de votre profil médical, et l’inflation des cotisations pour les clients fidèles, conserver le même contrat pendant 10 ans équivaut à jeter 800 à 1200€ par an par la fenêtre. La législation française facilite désormais les changements : résiliation à tout moment, portabilité des garanties, comparateurs agréés, accompagnement gratuit. Si vous êtes en ALD, le besoin de révision devient urgent, car votre prise en charge à 100% par la Sécurité sociale rend obsolètes la plupart de vos garanties premium. Auditer sa mutuelle tous les 2-3 ans devrait être un réflexe aussi naturel que vérifier son forfait mobile. Sur une retraite de 25 ans, cette vigilance peut vous faire économiser entre 20000 et 30000€.