Vous venez de craquer pour une Zero SR/F ou une Energica Ego, et on vous a vendu le truc suivant : « Avec une moto électrique, ton assurance va être beaucoup moins chère, c’est écolo, les assureurs adorent ». Sauf que quand vous commencez à faire des devis, surprise, les prix ne sont pas vraiment donnés. Alors, arnaque marketing ou vraie différence ? L’assurance moto électrique coûte-t-elle réellement moins cher que pour une thermique équivalente, ou c’est juste une belle légende urbaine ? On va démonter ce mythe avec des chiffres concrets et des comparaisons qui tachent, parce que la réalité est plus nuancée qu’on veut bien vous le faire croire.

La promesse des assureurs : moins de risques, moins cher

Le discours officiel des assureurs sur les motos électriques, c’est globalement ça : moins de pièces mécaniques qui cassent, pas de problème d’huile ou de carburant, entretien réduit, donc statistiquement moins de pannes et d’accidents liés à des défaillances techniques. En théorie, tout ça devrait se traduire par des primes d’assurance moto électrique plus basses.

Les arguments théoriques des assureurs

Voici ce que vous entendrez systématiquement si vous posez la question à votre courtier :

- Moins d’accidents graves : les motos électriques auraient un couple immédiat mais une vitesse de pointe souvent bridée, donc moins de comportements à risque

- Fiabilité mécanique supérieure : moins de pièces en mouvement, moins de risques de casse

- Profil de conducteur plus mature : les premiers acheteurs de motos électriques sont souvent des motards expérimentés, pas des jeunes fous du guidon

- Stockage sécurisé : une moto à 15 000-20 000 euros, on la met pas n’importe où, donc moins de vols

Sur le papier, ça tient la route. Mais dans la vraie vie, c’est une autre histoire.

La réalité des tarifs en 2026

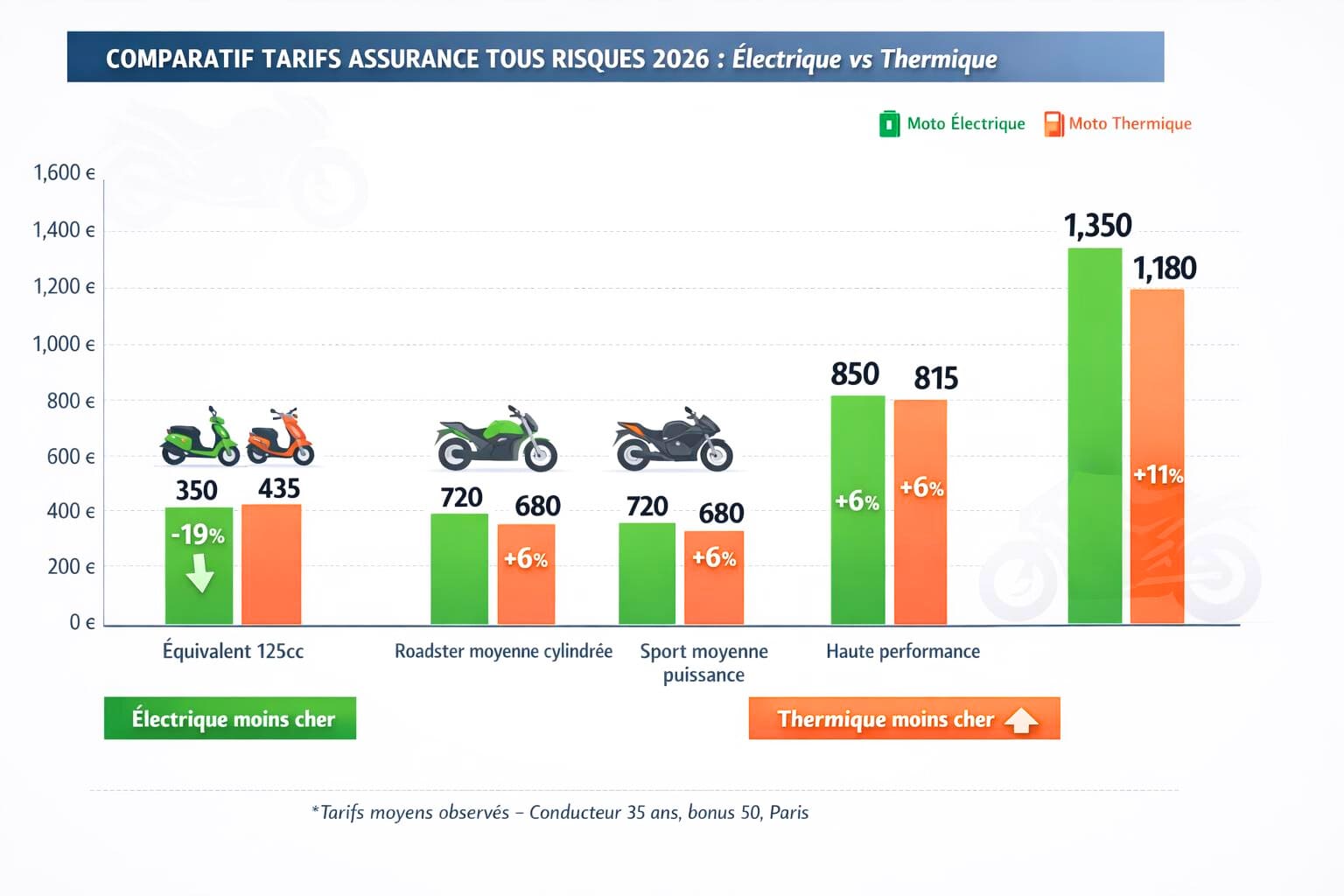

Spoiler : l’assurance moto électrique n’est pas systématiquement moins chère. Parfois, c’est même l’inverse. Prenons des exemples concrets avec des devis réels récupérés en janvier 2026 pour un conducteur de 35 ans, 10 ans de permis, bonus 50, région parisienne.

Zero SR/F (125 ch, 16 000 euros neuve)

- Assurance tous risques : 680 à 920 euros/an selon l’assureur

Yamaha MT-09 thermique (115 ch, 11 000 euros neuve)

- Assurance tous risques : 620 à 850 euros/an

Energica Ego (145 ch, 25 000 euros)

- Assurance tous risques : 1 100 à 1 450 euros/an

Kawasaki Z900 thermique (125 ch, 10 500 euros)

- Assurance tous risques : 680 à 980 euros/an

Conclusion : à puissance équivalente, les motos électriques sont souvent plus chères à assurer que leurs équivalentes thermiques. Pas énorme, mais entre 5 et 15% de différence en moyenne.

Pourquoi l’assurance moto électrique coûte parfois plus cher

Là, on entre dans les vraies raisons, celles que les assureurs ne vous disent pas forcément au premier rendez-vous.

Le coût de remplacement des batteries

Une batterie de moto électrique, c’est l’élément le plus cher du véhicule. On parle de 5 000 à 8 000 euros pour une batterie de remplacement selon les modèles. En cas d’accident, même mineur, si la batterie est endommagée, la facture explose. Les assureurs le savent et ajustent leurs tarifs en conséquence.

À Lyon en 2024, un motard s’est fait percuter à faible vitesse par une voiture sur sa Zero S. La batterie a pris un choc et les cellules se sont déformées. Résultat : batterie irrécupérable, 6 800 euros de remplacement. Pour un choc qui aurait coûté 1 500 euros de carénage sur une thermique.

Les pièces détachées rares et chères

Contrairement aux motos thermiques qui bénéficient d’un marché de l’occasion et de pièces détachées énorme, les motos électriques sont encore dans une économie de niche. Résultat : les délais de réparation sont longs, les pièces sont importées, et ça coûte un bras.

Votre carénage Zero cassé ? Comptez 3 à 6 mois de délai et un prix souvent 30 à 50% plus élevé qu’un équivalent sur une moto japonaise classique.

L’incertitude sur la durée de vie et la revente

Les assureurs n’ont pas encore assez de recul sur la durée de vie réelle des motos électriques. Quelle est la valeur de revente d’une moto électrique de 5 ans avec 40 000 km ? Personne ne sait vraiment. Cette incertitude se traduit par des primes légèrement majorées pour compenser le risque.

Les vraies économies : quand l’électrique devient intéressant

Bon, on ne va pas vous mentir, il y a quand même des situations où l’assurance moto électrique peut effectivement vous faire économiser.

Pour les petites cylindrées équivalentes (50 et 125)

Si vous comparez un scooter électrique équivalent 125 (type NIU ou Super Soco) avec un scooter thermique 125, là oui, l’électrique est souvent 10 à 20% moins cher à assurer. Les assureurs considèrent ces machines comme plus sages, utilisées pour du trajet urbain pépère.

Un scooter électrique équivalent 125 vous coûtera entre 280 et 420 euros/an en tous risques, contre 350 à 520 euros pour un thermique équivalent.

Les bonus écologiques de certains assureurs

Depuis 2025, quelques assureurs (AMV, Mutuelle des Motards, April Moto) proposent un « bonus vert » pour les véhicules électriques : entre 5 et 10% de réduction sur votre prime annuelle si votre moto est 100% électrique.

C’est pas énorme, mais sur une prime de 800 euros, ça fait quand même 40 à 80 euros d’économie par an. Demandez systématiquement si votre assureur propose ce type d’avantage.

L’absence de malus écologique (pour l’instant)

Contrairement aux grosses cylindrées thermiques qui peuvent se prendre un malus écologique à l’achat, les motos électriques en sont exemptées. Ce n’est pas directement lié à l’assurance, mais ça joue sur le coût global de possession.

Les pièges spécifiques de l’assurance moto électrique

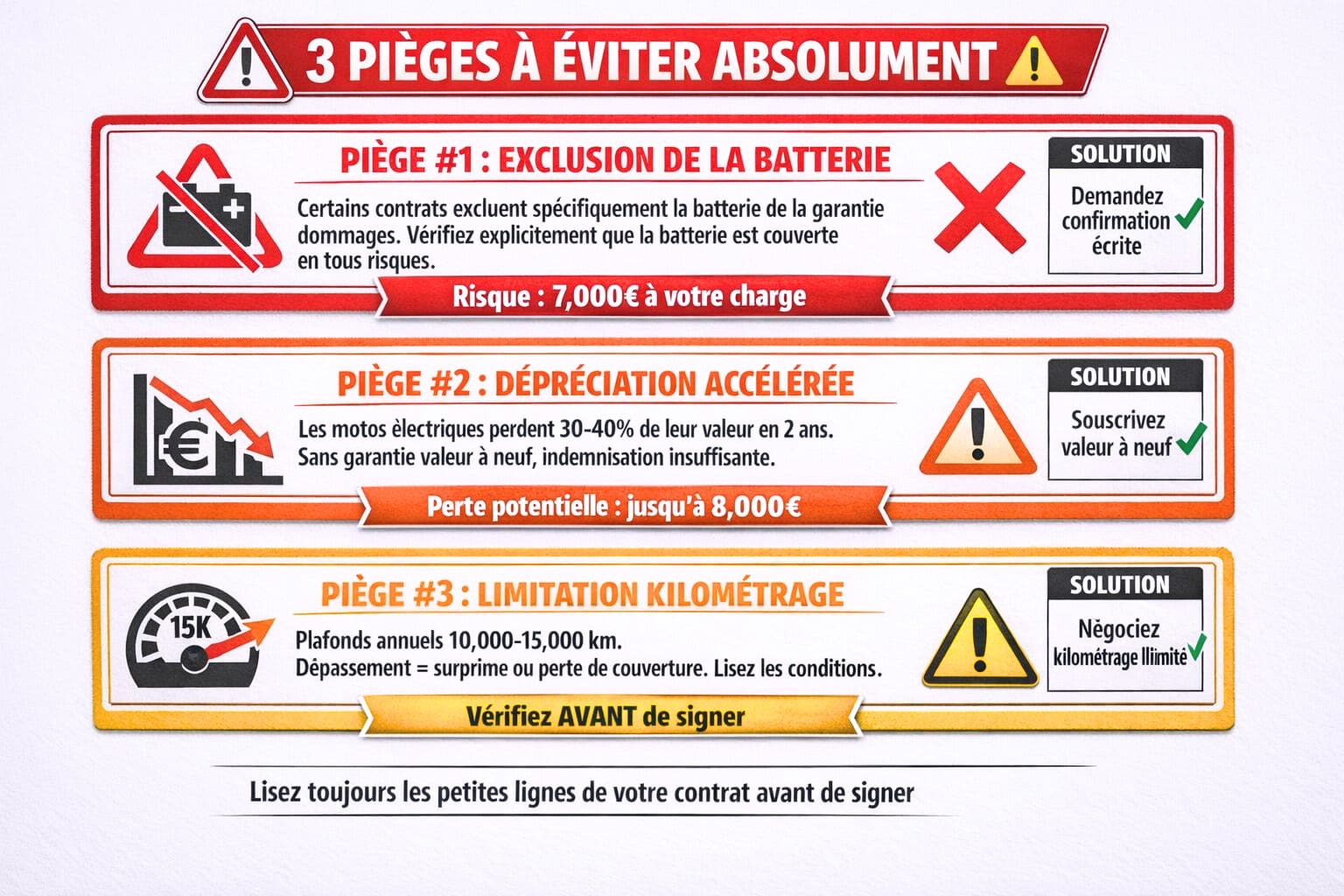

L’exclusion de la batterie dans certains contrats

Attention, gros piège : certains contrats d’assurance moto électrique excluent spécifiquement la batterie de la garantie dommages ou appliquent une franchise spéciale majorée. Lisez bien les petites lignes avant de signer.

Si votre batterie est endommagée et que le contrat l’exclut, vous pouvez vous retrouver avec 7 000 euros de réparation à votre charge. Vérifiez explicitement que la batterie est couverte dans votre formule tous risques.

La dépréciation accélérée non couverte

Les motos électriques, c’est un peu comme les smartphones : elles évoluent vite, et les anciens modèles perdent de la valeur rapidement. Une Zero SR de 2022 vaut aujourd’hui 30 à 40% de moins que son prix neuf, alors qu’une MT-09 de la même année garde mieux sa cote.

Sans garantie valeur à neuf spécifique (voir notre article Valeur à neuf : l’option indispensable pour les motos neuves (et comment la négocier)), vous risquez de vous retrouver sous-indemnisé en cas de vol ou de destruction totale.

Les limitations de kilométrage

Certains assureurs imposent des plafonds de kilométrage annuel pour les motos électriques (souvent 10 000 ou 15 000 km/an). Si vous dépassez, soit vous payez un surcoût, soit vous n’êtes plus couvert. Vérifiez ce point si vous comptez faire des grosses distances.

Comment payer moins cher votre assurance moto électrique

Faites jouer la concurrence, sérieusement

Tous les assureurs n’ont pas la même politique tarifaire sur l’électrique. Les écarts peuvent être énormes : on a vu des différences de 300 à 400 euros par an pour la même moto et le même profil de conducteur.

Utilisez les comparateurs en ligne, mais contactez aussi directement les assureurs spécialisés moto. Ils sont parfois plus souples et mieux informés sur les spécificités de l’électrique.

Négociez un forfait équipement et accessoires

Les motos électriques nécessitent souvent des accessoires spécifiques : chargeur portable, adaptateurs, sacoches pour le câble, équipements connectés. Négociez avec votre assureur pour que tout ça soit couvert dans une garantie accessoires (voir notre article Équipement moto : comment assurer votre casque et votre blouson contre le vol et la casse ?).

Regroupez vos contrats

Si vous avez déjà une assurance habitation, auto ou autre chez le même assureur, demandez une réduction sur votre assurance moto électrique. Les assureurs font souvent des gestes commerciaux pour garder un client multi-équipé, avec des réductions qui peuvent atteindre 15 à 20%.

Optez pour une formule au tiers si votre moto a plus de 3 ans

Les motos électriques décotent vite. Si votre machine a plus de 3 ans et qu’elle ne vaut plus que 6 000 ou 7 000 euros, passer en formule au tiers peut diviser votre prime par deux sans vous faire prendre un risque démesuré.

Une Zero de 2023 en tous risques : 850 euros/an. La même en tiers étendu vol-incendie : 420 euros/an. Faites le calcul selon votre situation.

Les garanties indispensables pour une moto électrique

Au-delà du prix, certaines garanties sont vraiment cruciales pour rouler serein en électrique.

L’assistance 0 km renforcée

Une moto électrique qui tombe en panne de batterie au milieu de nulle part, c’est pas comme une thermique où vous pouvez bricoler un truc. Vous êtes bloqué, point. Une bonne garantie assistance détaillée dans notre guide : Panne sur la route : que couvre vraiment la garantie assistance de votre assurance moto ? est absolument indispensable.

Vérifiez que votre contrat inclut :

- Le remorquage illimité en distance

- Le rapatriement du pilote

- Une solution de dépannage même si vous êtes à 500 km de chez vous

La protection juridique spécifique

Les motos électriques étant encore nouvelles, les litiges avec les constructeurs, les concessionnaires ou même les bornes de recharge défectueuses peuvent arriver. Une bonne protection juridique vous aide à vous défendre si vous devez aller au tribunal.

La garantie dommages tous accidents renforcée

Vu le prix des réparations sur l’électrique, ne lésinez pas sur cette garantie. Privilégiez une formule sans franchise ou avec une franchise raisonnable (300-500 euros max).

Le verdict 2026 : alors, moins cher ou pas ?

Après analyse des tarifs réels du marché en 2026, la réponse est claire : non, l’assurance moto électrique n’est pas systématiquement moins chère que pour une thermique équivalente. Dans la majorité des cas, c’est même légèrement plus cher (5 à 15% en moyenne), sauf pour les petites cylindrées urbaines et chez certains assureurs qui proposent des bonus verts.

Les vraies économies sur une moto électrique, elles se font ailleurs : pas d’essence, entretien réduit, pas de vidange, bonus écologique à l’achat. Mais l’assurance, elle, reste un poste de dépense comparable voire supérieur aux motos thermiques.

Pour bien comprendre comment construire une protection complète et optimale pour votre moto, qu’elle soit électrique ou thermique, notre guide détaillé Assurance Moto Tous Risques : Est-ce la Seule Option pour Protéger Vraiment votre Deux-Roues ? vous donne toutes les clés pour faire les bons choix sans vous ruiner.

Le marché de l’assurance moto électrique est encore jeune et va probablement évoluer dans les années à venir. Plus il y aura de motos électriques sur les routes, plus les assureurs auront de données, et plus les tarifs devraient se stabiliser et potentiellement baisser. En attendant, comparez, négociez, et surtout, lisez bien les conditions de votre contrat pour ne pas avoir de mauvaises surprises. L’électrique, c’est l’avenir de la moto, mais pour l’instant, au niveau assurance, c’est pas le bon plan économique qu’on essaie de vous vendre.