Vous sortez de la pharmacie avec votre ordonnance et là, surprise : 45 € de reste à charge. Votre médecin vous a prescrit des médicaments que la Sécu ne rembourse pas, ou seulement à 15 %. Anti-inflammatoires pour vos douleurs articulaires, somnifères pour mieux dormir, compléments vitaminés pour la fatigue… La liste des médicaments non remboursés s’allonge chaque année, et votre porte-monnaie trinque. Pourtant, des solutions existent. Entre les forfaits pharmacie mutuelle, les alternatives thérapeutiques prises en charge, et les astuces pour optimiser vos remboursements, vous pouvez sérieusement réduire la facture. Dans ce guide complet, on vous révèle 15 stratégies concrètes pour arrêter de payer plein pot vos médicaments, tout en gardant une prise en charge de qualité. Parce qu’entre nous, se soigner ne devrait pas être un luxe.

1. Comprendre pourquoi certains médicaments sont déremboursés

Avant de chercher des solutions, comprenons le problème. La liste médicaments déremboursés Sécurité Sociale s’est considérablement rallongée ces dernières années. Et ce n’est pas près de s’arrêter.

1.1 Le système de remboursement à la loupe

L’Assurance Maladie classe les médicaments en catégories selon leur Service Médical Rendu (SMR) :

SMR important : remboursés à 65 %

SMR modéré : remboursés à 30 %

SMR faible : remboursés à 15 %

SMR insuffisant : non remboursés (0 %)

La Haute Autorité de Santé (HAS) réévalue régulièrement ces médicaments. Résultat : certains passent de 65 % à 15 %, voire à 0 % du jour au lendemain.

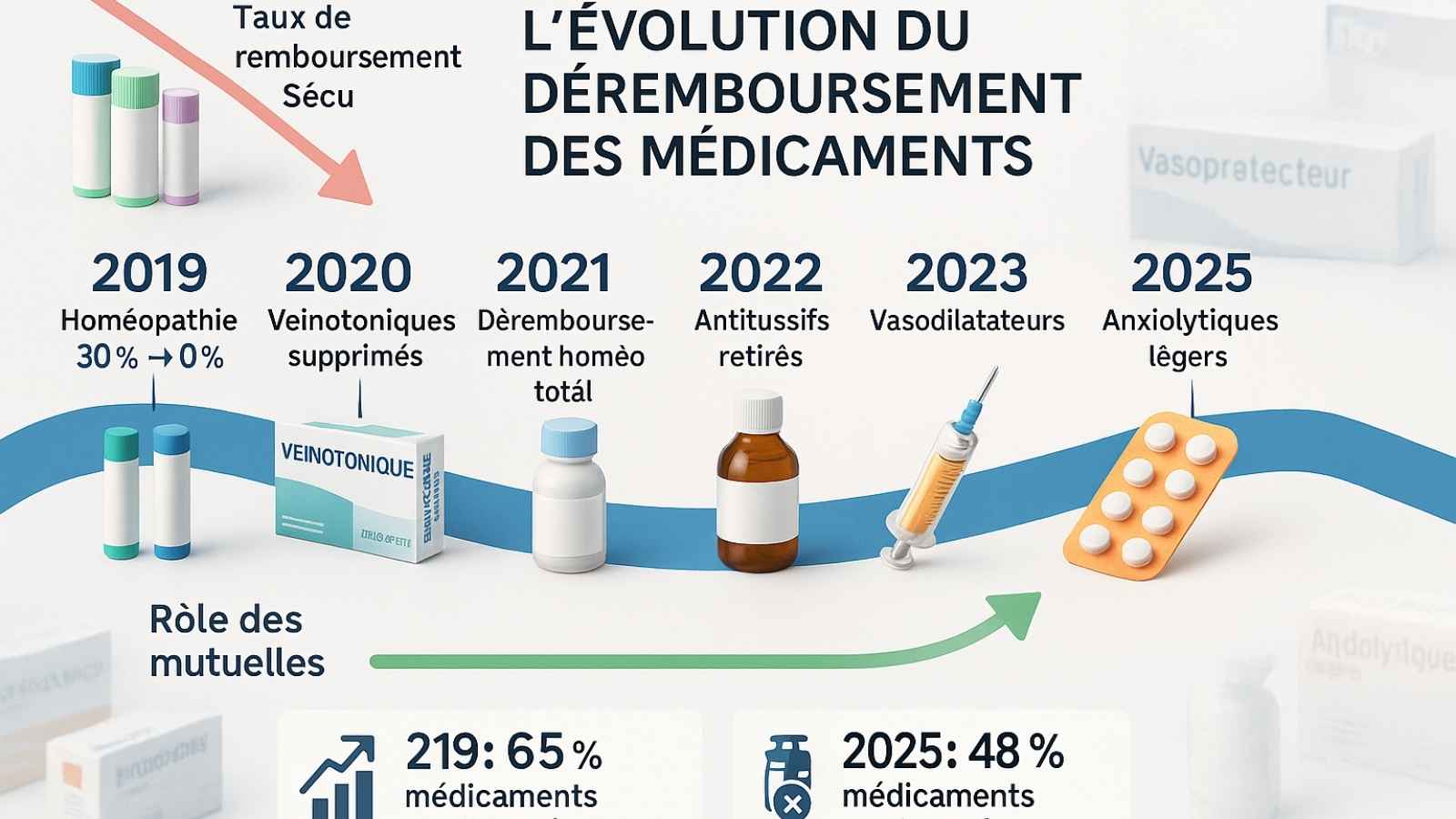

1.2 Les grandes vagues de déremboursement

2019-2020 : L’homéopathie passe de 30 % à 0 % de remboursement

2021-2022 : Plusieurs veinotoniques et vasodilatateurs supprimés de la liste

2023-2024 : Médicaments contre les troubles digestifs mineurs déremboursés

2025 : Nouvelles suppressions annoncées pour certains anxiolytiques et somnifères à faible dosage

1.3 Les catégories les plus touchées

Les médicaments de confort sont en première ligne :

Veinotoniques (jambes lourdes)

Antitussifs et expectorants

Médicaments contre le mal des transports

Certains anti-douleurs en vente libre

Vitamines et compléments (sauf carences avérées)

Traitements symptomatiques légers

Bon à savoir : Un médicament déremboursé ne signifie pas qu’il est inefficace. Ça veut juste dire que la collectivité ne finance plus son achat.

Six années de déremboursements : comment la Sécu s’est progressivement désengagée de centaines de médicaments

2. Les forfaits pharmacie mutuelle : votre première ligne de défense

C’est là que votre mutuelle entre en jeu. La plupart des contrats proposent aujourd’hui des forfaits pharmacie spécialement conçus pour les médicaments non remboursés.

2.1 Les différents types de forfaits

Forfait médicaments non remboursés

Montant annuel dédié : 50 à 200 € selon les contrats

Couvre uniquement les médicaments sans remboursement Sécu

Faites le plein de vos médicaments réguliers non remboursés dès janvier. Vous utilisez ainsi votre forfait annuel avant qu’il ne se perde au 31 décembre.

Astuce 2 : Conservez TOUTES vos factures

Même un tube de crème à 4 €, ça compte. Gardez précieusement chaque ticket de pharmacie, parapharmacie incluse.

Astuce 3 : Utilisez l’application mobile

La plupart des mutuelles ont maintenant des applis permettant de scanner et envoyer vos justificatifs en 30 secondes. Remboursement sous 5-10 jours au lieu de 3 semaines.

Astuce 4 : Vérifiez les exclusions

Certains forfaits excluent les produits cosmétiques ou les compléments « minceur ». Lisez bien votre contrat pour éviter les mauvaises surprises.

2.3 Comparaison des meilleures mutuelles

Mutuelle

Forfait Non Remboursés

Ordonnance Obligatoire

Délai

Points Forts

Mutuelle A

200 €/an

Non

7 jours

Appli efficace, large couverture

Mutuelle B

150 €/an

Oui

10 jours

Forfait cumulable avec médecines douces

Mutuelle C

180 €/an

Non

5 jours

Remboursement ultra-rapide

Mutuelle D

250 €/an

Non

7 jours

Meilleur montant, idéal seniors

Mutuelle E

120 €/an

Oui

14 jours

Entrée de gamme, économique

3. Les alternatives remboursées aux médicaments courants

Plutôt que de payer de votre poche, demandez à votre médecin s’il existe une alternative remboursée à votre traitement actuel. Spoiler : c’est souvent le cas.

3.1 Anti-inflammatoires : les bons choix

Les anti-inflammatoires en vente libre (ibuprofène 200 mg, par exemple) ne sont pas remboursés. Mais leurs équivalents sur ordonnance le sont : « Anti-inflammatoires remboursés : la liste complète et les conditions ».

Remboursés à 65 % :

Ibuprofène 400 mg (sur ordonnance)

Kétoprofène

Diclofénac

Naproxène

Astuce 5 : Demandez la forme remboursée

Au lieu d’acheter de l’ibuprofène 200 mg à 5 € sans remboursement, demandez une ordonnance pour l’ibuprofène 400 mg. Vous coupez le comprimé en deux et c’est remboursé à 65 %.

3.2 Médicaments contre l’arthrose : privilégiez le remboursé

Les compléments alimentaires pour les articulations (glucosamine, chondroïtine) coûtent 20 à 40 € par mois et ne sont jamais remboursés. Pourtant, d’autres options existent : « Médicaments contre l’arthrose : ce que la Sécu rembourse vraiment ».

Traitements remboursés :

Anti-inflammatoires sur ordonnance (65 %)

Infiltrations de corticoïdes (70 %)

Paracétamol codéiné (65 %)

Séances de kinésithérapie (60 %)

Astuce 6 : Kinésithérapie plutôt que compléments

15 séances de kiné remboursées valent souvent mieux que 6 mois de glucosamine à 30 €/mois de votre poche.

3.3 Somnifères et anxiolytiques : les options prises en charge

Les somnifères « doux » en vente libre (mélatonine, phytothérapie) ne sont pas remboursés. Mais si votre trouble du sommeil est réel, des traitements remboursés existent : « Somnifères et anxiolytiques : remboursement et alternatives naturelles ».

Solutions remboursées :

Benzodiazépines sur ordonnance (15 %)

Zolpidem, zopiclone (15 %)

Consultations psychiatre (70 %)

Thérapies cognitivo-comportementales (70 %)

Astuce 7 : Préférez les TCC aux compléments

Les thérapies cognitivo-comportementales sont remboursées, efficaces sur le long terme, et sans effets secondaires contrairement aux somnifères.

Jusqu’à 95€ d’économies mensuelles en privilégiant les versions sur ordonnance remboursées

4. Vitamines et compléments : optimiser le remboursement

Les compléments alimentaires représentent un budget conséquent, surtout après 60 ans. Heureusement, certaines vitamines peuvent être prises en charge dans des conditions précises.

4.1 La vitamine D : cas particulier

La vitamine D est partiellement remboursée si prescrite sur ordonnance pour certaines indications: Remboursement Vitamine D et Compléments : Le Forfait Mutuelle à Ne Pas Manquer après 60 Ans ».

Remboursement Sécu (65 %) :

Ampoules Uvedose sur ordonnance

Traitement ostéoporose

Déficit avéré documenté par prise de sang

Non remboursé :

Gouttes quotidiennes

Compléments alimentaires vitamine D

Prévention sans dosage sanguin

Astuce 8 : Faites doser votre vitamine D

Si la prise de sang révèle une carence, votre médecin pourra prescrire de la vitamine D remboursée. Coût du dosage : 9,45 € remboursé à 60 %.

4.2 Les autres vitamines et minéraux

Remboursés uniquement sur prescription avec carence documentée :

Fer (en cas d’anémie ferriprive)

Vitamine B12 (carences neurologiques)

Acide folique (grossesse, carences)

Calcium (ostéoporose avérée)

Jamais remboursés :

Multivitamines de confort

Magnésium (sauf formes hospitalières)

Oméga-3

Probiotiques

Antioxydants (vitamine C, E, sélénium…)

Astuce 9 : Utilisez votre forfait mutuelle

Si vous avez un forfait pharmacie mutuelle ou prise en charge médicaments confort mutuelle, utilisez-le pour vos compléments réguliers plutôt que pour des achats ponctuels.

4.3 Le cas particulier des seniors

Après 60 ans, les besoins en compléments augmentent mais les remboursements ne suivent pas. Votre mutuelle devient cruciale.

Budget annuel moyen senior pour compléments non remboursés :

Vitamine D : 80-120 €

Magnésium : 60-100 €

Oméga-3 : 150-200 €

Probiotiques : 120-180 €

Total : 410-600 € par an

Avec un forfait mutuelle senior de 250-300 €, vous couvrez déjà la moitié de ces dépenses.

5. Homéopathie : les mutuelles qui résistent

Depuis le déremboursement total de l’homéopathie en 2021, c’est votre mutuelle ou rien. Mais toutes ne se valent pas : « Médicaments Homéopathiques : Quelle Mutuelle Rembourse Encore les Granules et les Doses ? ».

5.1 État des lieux 2025

Remboursement Sécu : 0 % depuis janvier 2021

Remboursement mutuelles : Variable selon contrats

30 % des mutuelles : aucune prise en charge

45 % des mutuelles : forfait 50-100 € annuel

25 % des mutuelles : forfait 120-200 € annuel

5.2 Les forfaits homéopathie performants

Forfait dédié homéopathie

Montant : 80 à 150 € par an

Uniquement pour granules, doses, pommades homéo

Sans ordonnance obligatoire généralement

Couvre environ 20-30 tubes par an

Forfait médecines douces global

Montant : 200 à 350 € par an

Homéopathie + ostéo + acupuncture + phyto

Plus flexible mais à gérer sur l’année

Nécessite une bonne organisation

Astuce 10 : Comparez avant de changer de mutuelle

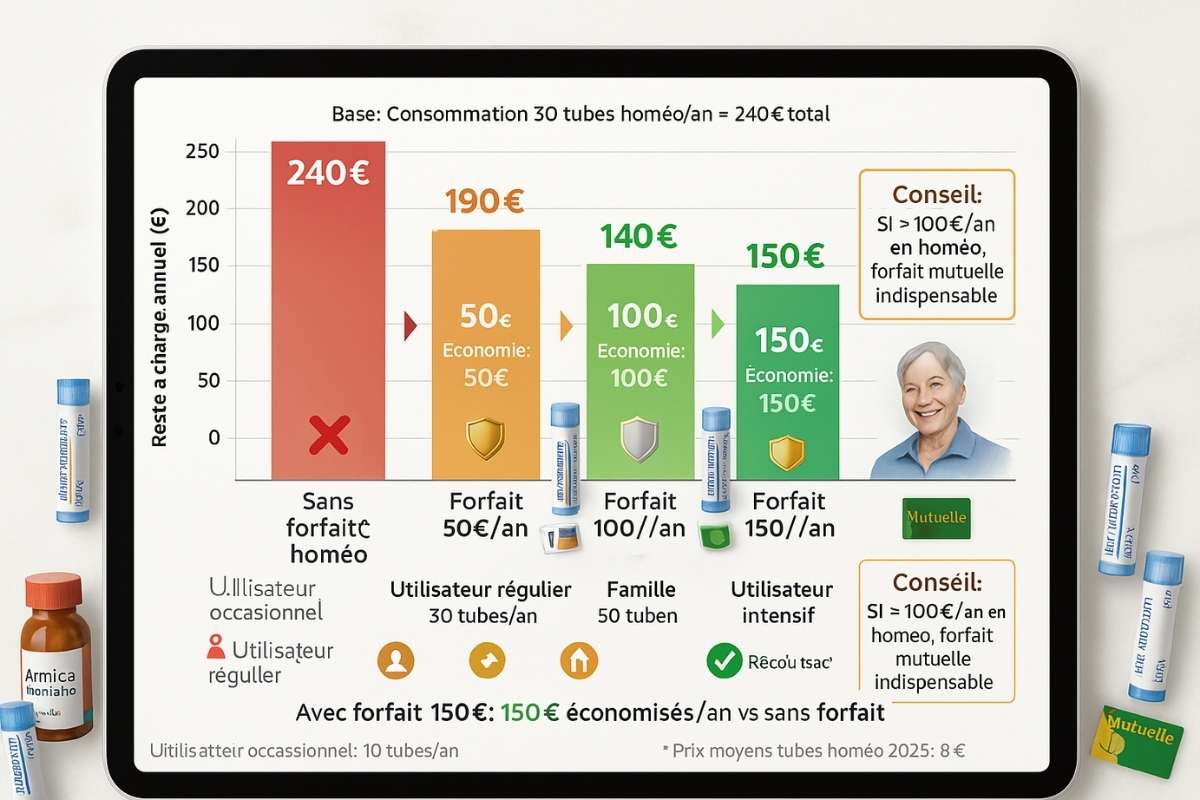

Si vous consommez plus de 100 € d’homéopathie par an, choisir une mutuelle avec bon forfait peut vous faire économiser 150-200 € annuels (forfait – différence de cotisation).

5.3 Stratégies pour utilisateurs réguliers

Pour une famille consommant 200 € d’homéo/an :

Mutuelle sans forfait : 200 € de reste à charge

Mutuelle avec forfait 150 € : 50 € de reste à charge

Économie annuelle : 150 €

Même si la mutuelle avec forfait coûte 10 €/mois de plus (120 €/an), vous économisez 30 € au final.

Jusqu’à 150€ d’économies annuelles avec le bon forfait homéopathie mutuelle

6. Médicaments en vente libre : quand la prescription change tout

Beaucoup de médicaments existent en deux versions : vente libre (non remboursé) et sur ordonnance (remboursé). Connaître la différence vous fait économiser gros.

6.1 Les doubles de médicaments courants

Antalgiques

Paracétamol 500 mg boîte de 16 (vente libre) : 2,50 € – non remboursé

Paracétamol 1 g boîte de 8 (ordonnance) : 2,18 € remboursé à 65 %

Astuce 11 : Demandez systématiquement une ordonnance

Même pour un « petit » médicament que vous prenez régulièrement, une ordonnance transforme un achat non remboursé en achat remboursé à 65 %.

6.2 Le piège des génériques en vente libre

Les génériques en vente libre ne sont jamais remboursés, même s’ils sont identiques aux médicaments sur ordonnance. Préférez toujours demander une prescription.

Exemple concret :

Générique paracétamol vente libre : 100 % à votre charge

Doliprane sur ordonnance : remboursé à 65 %

Même molécule, même efficacité, mais 65 % d’économie

6.3 Les médicaments « conseil pharmacien »

Votre pharmacien peut vous conseiller plein de produits sans ordonnance. C’est pratique, mais ça coûte cher sur le long terme.

Astuce 12 : Retournez voir votre médecin

Si votre pharmacien vous recommande un traitement à 15-20 €, prenez rendez-vous avec votre généraliste. Il pourra souvent prescrire une alternative remboursée.

7. Les consultations alternatives remboursées

Plutôt que d’acheter des médicaments non remboursés, certaines consultations thérapeutiques peuvent être prises en charge et résoudre votre problème à la source.

7.1 Kinésithérapie : l’alternative sous-estimée

Pour les douleurs chroniques (dos, articulations), la kiné est souvent plus efficace que les anti-inflammatoires ou compléments à répétition.

Remboursement :

Sécu : 60 % du tarif conventionné (16,13 € la séance)

Mutuelle : complète à 100 % généralement

Reste à charge : 0 € si kiné conventionné secteur 1

Astuce 13 : Prescription longue durée

Demandez une prescription de 20 ou 30 séances d’un coup. Vous évitez ainsi plusieurs mois d’anti-inflammatoires non remboursés.

7.2 Consultations psychologue : pour l’anxiété et le sommeil

Depuis 2022, les consultations chez un psychologue peuvent être remboursées via le dispositif « Mon Psy ».

Remboursement :

Sécu : 60 % (30 € la séance sur 8 séances max/an)

Mutuelle : complète selon contrat

Beaucoup plus efficace et moins cher que des mois de compléments « anti-stress »

Astuce 14 : Parcours Mon Psy plutôt que somnifères

Pour l’insomnie ou l’anxiété légère, 8 séances de psychologue remboursées valent mieux que 12 mois de compléments à 25 €/mois non remboursés.

7.3 Diététicien et nutritionniste

Pour les problèmes digestifs, le surpoids, le diabète… une consultation nutritionnelle peut remplacer des mois de compléments.

Remboursement :

Diététicien seul : généralement non remboursé Sécu

Nutritionniste (médecin) : remboursé à 70 %

Certaines mutuelles : forfait 50-150 € pour diététicien

8. Automédication intelligente : le guide des économies

L’automédication, c’est pratique, mais ça coûte cher si on ne fait pas attention. Quelques règles simples permettent de diviser la facture par deux.

8.1 Privilégier les génériques en vente libre

Même en vente libre, les génériques sont 30 à 50 % moins chers que les marques.

Exemples de prix :

Doliprane 1 g (16 comprimés) : 2,80 €

Paracétamol générique 1 g (16 comprimés) : 1,50 €

Économie : 46 %

Astuce 15 : Demandez toujours le générique

À la pharmacie, précisez « Je veux le générique le moins cher » pour éviter qu’on vous file automatiquement la marque.

8.2 Acheter en grandes conditionnements

Les grandes boîtes sont proportionnellement moins chères.

Comparaison paracétamol :

Boîte de 8 comprimés : 1,20 € (0,15 €/cp)

Boîte de 16 comprimés : 1,80 € (0,11 €/cp)

Économie : 27 % par comprimé

Si vous utilisez régulièrement un médicament, achetez la grande boîte même si l’investissement initial est plus élevé.

8.3 Parapharmacie en ligne vs pharmacie physique

Les parapharmacies en ligne affichent des prix 15 à 40 % inférieurs sur les médicaments sans ordonnance.

Exemple vitamine C :

Pharmacie physique : 12 € la boîte

Parapharmacie en ligne : 7,50 € la même boîte

Économie : 37,5 %

Attention : Vérifiez que votre mutuelle accepte les factures des parapharmacies en ligne pour le remboursement du forfait.

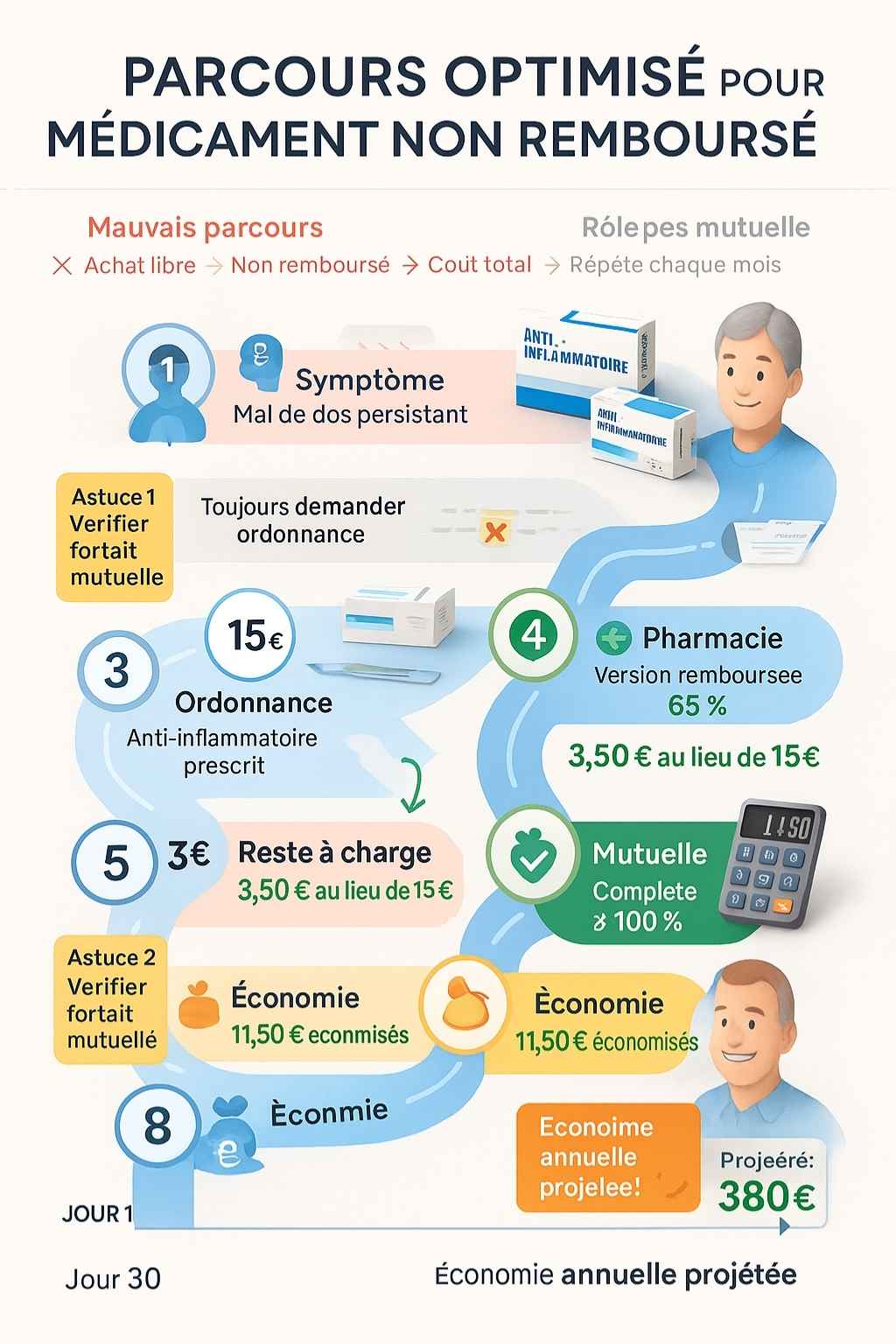

8 étapes pour transformer un coût de 15€ en 0€ de reste à charge grâce au bon parcours de soin

9. Les dispositifs médicaux non remboursés : comment s’en sortir

Au-delà des médicaments, certains dispositifs médicaux ne sont plus ou mal remboursés. Pourtant, des solutions existent.

9.1 Bas de contention et orthèses

Remboursement Sécu :

Bas de contention classe 2 : remboursés à 60 % (sur ordonnance)

Orthèses plantaires : 1 paire tous les 6 mois à 60 %

Ceintures lombaires : selon prescription

Mais : Le tarif de base Sécu est très bas (15-30 €), alors que le prix réel est de 40-80 €.

Votre mutuelle complète généralement à 100 % du tarif Sécu, mais il reste souvent 20-40 € à votre charge.

Astuce : Certaines mutuelles proposent un forfait aides techniques de 50-150 € par an qui couvre ces restes à charge.

9.2 Lecteurs de glycémie et autopiqueurs

Pour les diabétiques, les consommables (bandelettes, lancettes) sont remboursés, mais le lecteur de glycémie est souvent facturé.

Solution : Demandez à votre pharmacien les lecteurs gratuits contre fidélité sur l’achat des consommables remboursés.

9.3 Tensiomètres et thermomètres

Ces appareils ne sont jamais remboursés par la Sécu. Mais certaines mutuelles incluent un forfait prévention qui peut les couvrir.

Prix moyens :

Tensiomètre : 30-80 €

Thermomètre infrarouge : 20-50 €

Oxymètre de pouls : 25-60 €

Avec un forfait prévention de 100-150 € par an, vous pouvez vous équiper sans débourser.

10. Optimiser sa mutuelle : changement et négociation

Si votre mutuelle actuelle ne couvre pas bien les médicaments non remboursés, il est peut-être temps d’en changer ou de renégocier.

10.1 Quand changer de mutuelle ?

Signaux d’alerte :

Vous payez plus de 150 € par an de médicaments non remboursés de votre poche

Votre mutuelle n’a pas de forfait pharmacie ou médecines douces

Vous êtes en ALD et vos restes à charge augmentent

Vous passez à la retraite (nouveaux besoins)

Astuce : La loi Hamon permet de résilier votre mutuelle à tout moment après 1 an de contrat.

10.2 Comparer efficacement

Critères de comparaison essentiels :

Montant du forfait médicaments non remboursés

Forfait médecines douces (ostéo, acupuncture…)

Forfait prévention santé

Remboursement optique et dentaire (pour vision globale)

Délai de traitement des dossiers

Application mobile disponible

Prix de la cotisation mensuelle

Calcul de rentabilité :

Économie annuelle = (Forfaits mutuelle B - Forfaits mutuelle A) - (Cotisation B - Cotisation A) × 12

Si l’économie est positive, changez.

10.3 Négocier avec sa mutuelle actuelle

Avant de partir, tentez la négociation :

Arguments efficaces :

« J’ai trouvé moins cher ailleurs avec meilleurs forfaits »

« Je suis client depuis X années, qu’offrez-vous pour me garder ? »

« Pouvez-vous me passer sur une formule avec forfait pharmacie ? »

Les mutuelles préfèrent souvent faire un geste commercial que perdre un client fidèle.

11. Les nouveaux forfaits 2025 : ce qui change

Les mutuelles innovent pour attirer et garder leurs clients. En 2025, de nouveaux forfaits apparaissent.

11.1 Forfaits sur-mesure digitaux

Certaines mutuelles proposent maintenant des forfaits modulables en ligne :

Vous choisissez vos priorités (dentaire, optique, pharmacie…)

Le système calcule la cotisation adaptée

Modification possible chaque année selon vos besoins

11.2 Forfaits familiaux mutualisés

Pour les couples ou familles, certains contrats permettent de mutualiser les forfaits :

Papa utilise le forfait pharmacie

Maman utilise le forfait médecines douces

Les enfants utilisent l’optique

Total familial optimisé

11.3 Programmes de prévention récompensés

Des mutuelles lancent des programmes fidélité santé :

12.3 Cas n°3 : Sophie, 72 ans, utilisatrice homéopathie

Situation initiale :

30 tubes homéopathie/an : 180 €

Consultations ostéopathe : 300 € (5 séances)

Total : 480 €/an

Après optimisation :

Changement mutuelle avec forfait médecines douces 300 €

Surcoût cotisation : +12 €/mois = 144 €/an

Reste à charge : 180 €

Total : 324 €/an

Économie annuelle : 156 €

13. Les erreurs à éviter absolument

Même bien informé, on peut faire des erreurs qui plombent le budget santé. Voici les pièges classiques.

13.1 Acheter sans ordonnance quand c’est possible

Erreur : Acheter systématiquement en vente libre par « simplicité »

Impact : Vous payez 100 % au lieu de 35 % (après remboursement 65 %)

Solution : Prenez 10 minutes pour obtenir une ordonnance, même pour un médicament simple.

13.2 Ne pas utiliser son forfait mutuelle

Erreur : Ignorer qu’on a un forfait pharmacie ou médecines douces

Impact : Vous perdez 100-200 € par an qui sont DÉJÀ inclus dans votre cotisation

Solution : Appelez votre mutuelle ou consultez votre espace en ligne pour connaître vos forfaits disponibles.

13.3 Choisir la mutuelle la moins chère

Erreur : Comparer uniquement sur le prix de la cotisation mensuelle

Impact : Vous économisez 15 €/mois mais perdez 300 € de forfaits, soit -120 € net/an

Solution : Calculez le coût total annuel = cotisation – forfaits utilisés.

13.4 Acheter en pharmacie physique systématiquement

Erreur : Ne jamais comparer avec les parapharmacies en ligne

Impact : Vous payez 20-40 % plus cher pour les mêmes produits

Solution : Pour les médicaments sans ordonnance et compléments, comparez toujours en ligne.

13.5 Ne pas conserver ses factures

Erreur : Jeter les tickets de pharmacie ou perdre les justificatifs

Impact : Impossible de se faire rembourser par la mutuelle, même avec un forfait

Solution : Dossier dédié ou scan immédiat via appli mutuelle.

14. L’avenir des remboursements : à quoi s’attendre

Les tendances sont claires : l’Assurance Maladie va continuer à se désengager de certains médicaments. Autant anticiper.

14.1 Nouvelles catégories menacées

Probablement déremboursés d’ici 2026-2027 :

Certains collyres de confort

Médicaments contre les jambes lourdes restants

Quelques sirops antitussifs encore remboursés

Certains traitements symptomatiques légers

14.2 Rôle croissant des mutuelles

Face au désengagement de la Sécu, les mutuelles deviennent incontournables. On observe :

Augmentation des forfaits médicaments non remboursés

Nouvelles garanties « bien-être » et « prévention »

Téléconsultations incluses dans les contrats

Programmes d’accompagnement santé personnalisés

14.3 Technologies et remboursement

2025-2030 : L’arrivée du numérique change la donne

Applications de suivi santé connectées aux mutuelles

Remboursements automatiques via IA

Conseils personnalisés basés sur vos données

Prévention récompensée (bonus/malus santé ?)

Anticipez : Choisissez dès maintenant une mutuelle innovante sur le digital pour bénéficier de ces nouveaux services.

15. Checklist action : vos 30 prochains jours

Pour transformer ce guide en économies concrètes, voici votre plan d’action sur un mois.

15.1 Semaine 1 : Audit de situation

Jours 1-2 :

Listez tous vos médicaments/compléments achetés dans les 12 derniers mois

Calculez le montant total dépensé

Identifiez ceux qui ne sont pas remboursés

Jours 3-4 :

Appelez votre mutuelle ou consultez votre contrat

Notez vos forfaits disponibles (pharmacie, prévention, médecines douces)

Calculez ce que vous n’utilisez pas

Jours 5-7 :

Prenez rendez-vous avec votre médecin traitant

Préparez la liste des médicaments pour lesquels vous voulez une alternative remboursée

15.2 Semaine 2 : Consultation et prescriptions

Jour 8-10 :

Consultation médecin : demandez des prescriptions remboursées

Discutez des alternatives thérapeutiques (kiné, psychologue…)

Obtenez les ordonnances nécessaires

Jour 11-14 :

Achetez vos médicaments avec ordonnances (remboursés)

Conservez TOUTES les factures

Scannez-les via appli mutuelle ou classez-les

15.3 Semaine 3 : Optimisation mutuelle

Jour 15-17 :

Comparez 3-5 mutuelles concurrentes sur comparateurs en ligne

Calculez vos économies potentielles (forfaits – surcoût cotisation)

Identifiez si changement rentable

Jour 18-21 :

Si changement intéressant : lancez la procédure de résiliation

Sinon : négociez avec votre mutuelle actuelle pour améliorer forfaits

15.4 Semaine 4 : Mise en place habitudes

Jour 22-24 :

Configurez l’appli de votre mutuelle sur votre smartphone

Activez les notifications pour suivi de forfaits

Créez un dossier « Santé – Factures » sur votre ordinateur

Jour 25-28 :

Envoyez toutes vos factures en attente à votre mutuelle

Vérifiez les remboursements reçus

Réclamez si manquant

Jour 29-30 :

Faites le bilan : combien économisé ce mois ?

Projetez sur l’année

Célébrez vos économies !

On vous a menti : se soigner ne doit pas coûter une fortune, même quand la Sécu ne rembourse plus. Entre les alternatives remboursées qui existent pour presque tout, les forfaits mutuelle que 70 % des Français n’utilisent pas, et les stratégies d’achat intelligent, vous pouvez facilement économiser 300 à 800 € par an. Le secret ? Arrêter d’être passif face aux déremboursements. Demander des ordonnances pour obtenir des versions remboursées. Exploiter vos forfaits. Comparer les mutuelles tous les deux ans. Et surtout, privilégier les consultations thérapeutiques remboursées (kiné, psychologue, nutritionniste) plutôt que des mois de compléments inefficaces. Votre santé n’a pas de prix, mais votre portefeuille a des limites. Avec les 15 astuces de ce guide, vous avez maintenant toutes les cartes en main pour arrêter de payer plein pot. Reste plus qu’à passer à l’action. Votre prochain passage en pharmacie devrait déjà vous coûter moitié moins cher.