Vous êtes locataire et votre propriétaire vous impose son assurance habitation à un tarif qui vous semble exorbitant ? Vous pensiez ne pas avoir le choix ? Détrompez-vous ! Depuis 2014, la loi Alur (Accès au Logement et Urbanisme Rénové) a profondément modifié les règles du jeu entre bailleurs et locataires. Cette loi, portée par Cécile Duflot alors ministre du Logement, a notamment mis fin à une pratique abusive : l’obligation pour les locataires de souscrire l’assurance habitation imposée par leur propriétaire. Désormais, vous avez le droit de choisir librement votre assureur, à condition de respecter certaines conditions. Un changement majeur qui peut vous faire économiser plusieurs centaines d’euros par an. Explications détaillées sur vos nouveaux droits et la marche à suivre.

Qu’est-ce que la loi Alur et que change-t-elle pour les locataires ?

La loi Alur, promulguée le 24 mars 2014, visait à réguler le marché locatif français et à rééquilibrer les relations entre propriétaires et locataires. Parmi ses nombreuses dispositions, l’article 9 a révolutionné la question de l’assurance habitation des locataires.

Avant cette loi, certains propriétaires imposaient leur propre assurance ou celle d’un assureur partenaire, souvent à des tarifs peu compétitifs. Les locataires n’avaient d’autre choix que d’accepter, sous peine de voir leur candidature rejetée ou leur bail non renouvelé. Cette pratique, bien que déjà contestable juridiquement, était largement répandue.

Ce que la loi Alur interdit désormais

Depuis 2014, il est strictement interdit à un bailleur de :

- Imposer un assureur spécifique au locataire

- Exiger la souscription à un contrat d’assurance particulier

- Conditionner la signature du bail à la souscription d’une assurance auprès d’un organisme désigné

- Facturer des frais liés à la vérification de l’assurance du locataire

Cette interdiction vaut également pour les agences immobilières qui gèrent le bien pour le compte du propriétaire.

Ce que le bailleur peut légitimement exiger

Le propriétaire conserve toutefois des droits légitimes. Il peut et doit :

- Exiger une attestation d’assurance couvrant au minimum les risques locatifs (dégâts des eaux, incendie, explosion)

- Vérifier annuellement que vous êtes toujours assuré

- Souscrire une assurance pour vous si vous ne le faites pas, puis vous en facturer le coût

Vos droits en tant que locataire : le libre choix de l’assureur

La loi Alur consacre votre liberté totale dans le choix de votre assurance habitation, du moment que celle-ci répond aux exigences minimales de garantie.

Les garanties minimales obligatoires

Votre contrat d’assurance doit couvrir ce qu’on appelle les risques locatifs, c’est-à-dire votre responsabilité en cas de :

- Dégâts des eaux causés aux logements voisins ou à l’immeuble

- Incendie ou explosion prenant naissance dans votre logement

- Dommages causés à l’immeuble ou aux biens du propriétaire

Ces trois garanties constituent le minimum légal. Votre propriétaire ne peut pas exiger davantage, mais vous êtes libre de souscrire des garanties supplémentaires (vol, bris de glace, responsabilité civile étendue) si vous le souhaitez.

Comment prouver que vous êtes bien assuré ?

Vous devez fournir à votre bailleur une attestation d’assurance habitation mentionnant :

- Vos nom et prénom

- L’adresse du logement assuré

- La nature des garanties souscrites (risques locatifs)

- La période de validité du contrat

Cette attestation doit être remise :

- Lors de la signature du bail (ou avant la remise des clés)

- Chaque année à la date anniversaire du bail

- À la demande du propriétaire en cours de bail (dans la limite du raisonnable)

Comment changer d’assurance bailleur grâce à la loi Alur ?

Si vous êtes actuellement assuré via un contrat imposé par votre ancien bailleur ou si vous souhaitez simplement changer pour une offre plus avantageuse, la loi Alur vous facilite grandement la tâche.

Étape 1 : Comparer les offres du marché

Profitez de votre liberté retrouvée pour comparer les assurances habitation. Les écarts de prix peuvent être considérables pour des garanties identiques. Utilisez les comparateurs en ligne, mais vérifiez toujours :

- Le montant exact des garanties risques locatifs

- Les franchises appliquées

- Les exclusions éventuelles

- Le prix réel après la première année (certaines offres attractives la première année explosent ensuite)

Étape 2 : Souscrire votre nouvelle assurance

Une fois votre choix effectué, souscrivez votre nouvelle assurance habitation. La plupart des assureurs proposent une souscription en ligne en quelques minutes. Veillez à ce que la date de prise d’effet coïncide avec la fin de votre ancien contrat pour éviter toute période non couverte.

Étape 3 : Résilier votre ancien contrat

Si vous aviez déjà une assurance habitation, vous devez la résilier. Plusieurs cas de figure :

Après un an de contrat : Vous pouvez résilier à tout moment grâce à la loi Hamon, sans frais ni pénalités. Votre nouvel assureur peut même s’occuper de la résiliation pour vous.

Avant un an : La résiliation est possible uniquement dans certains cas (déménagement, changement de situation). Le changement d’assurance en lui-même n’est pas un motif de résiliation avant 12 mois.

Étape 4 : Informer votre bailleur

Transmettez à votre propriétaire la nouvelle attestation d’assurance dès que vous la recevez. Un simple email suffit, mais conservez une preuve d’envoi. Vous n’avez pas à justifier votre choix ni à lui fournir les détails de votre contrat.

Que faire si votre propriétaire refuse votre choix d’assurance ?

Malgré la loi Alur, certains propriétaires persistent à vouloir imposer leur assurance. C’est illégal, et vous disposez de recours.

Les arguments fallacieux à démonter

Votre bailleur prétend que :

- « Mon assurance est plus fiable » : Faux. Toutes les assurances agréées en France offrent les mêmes garanties de base.

- « Je dois vérifier votre assureur » : Faux. Il peut seulement vérifier que vous êtes assuré, pas juger de la qualité de votre assureur.

- « C’est dans le bail » : Faux. Une clause imposant un assureur spécifique est nulle et non avenue, même signée.

Les recours à votre disposition

Si votre propriétaire refuse votre attestation d’assurance ou tente de vous imposer la sienne :

- Rappelez-lui la loi par écrit (email ou courrier), en citant l’article 9 de la loi Alur

- Contactez l’ADIL (Agence Départementale d’Information sur le Logement) pour obtenir des conseils gratuits

- Saisissez la Commission départementale de conciliation si le conflit persiste

- En dernier recours, consultez un avocat spécialisé en droit immobilier

Dans la grande majorité des cas, le simple rappel de la loi suffit à faire céder un propriétaire récalcitrant.

Les avantages concrets du changement d’assurance bailleur

Exercer votre droit au libre choix de l’assurance présente plusieurs bénéfices tangibles.

Des économies substantielles

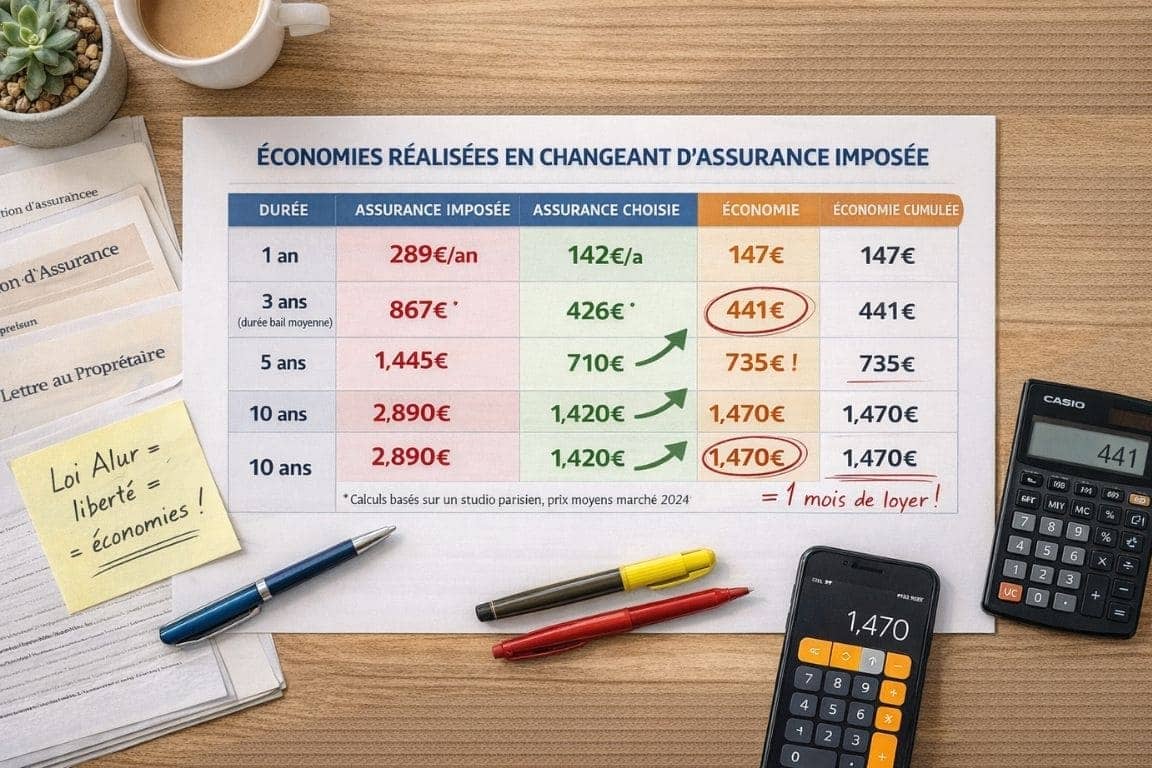

Les assurances imposées par les bailleurs coûtent en moyenne 30 à 50% plus cher que les offres du marché concurrentiel. Pour un studio parisien, vous pouvez passer de 250€/an à 120€/an, soit 130€ d’économies annuelles. Sur la durée d’un bail de trois ans, cela représente près de 400€.

Des garanties mieux adaptées

En choisissant vous-même votre assurance, vous pouvez sélectionner des garanties vraiment adaptées à votre situation :

- Protection juridique si vous avez tendance à avoir des litiges

- Garantie vol si vous habitez en rez-de-chaussée

- Bris de glace si vous avez de grandes baies vitrées

- Franchise réduite si vous préférez payer un peu plus cher mais être mieux remboursé en cas de sinistre

Un service client de qualité

Les assurances imposées par les bailleurs sont souvent des contrats de groupe avec un service client minimal. En choisissant librement, vous pouvez privilégier des assureurs réputés pour leur réactivité et leur qualité de service, des critères essentiels quand vous devez déclarer un sinistre.

Les pièges à éviter lors du changement

Même avec la loi Alur de votre côté, quelques précautions s’imposent pour éviter les complications.

Ne jamais rester sans assurance

La tentation peut être grande de résilier d’abord, puis de chercher une nouvelle assurance. Erreur fatale. Vous devez être assuré en permanence tant que vous êtes locataire. Une seule journée sans couverture peut :

- Vous exposer à une résiliation du bail par le propriétaire

- Vous laisser sans protection en cas de sinistre

- Permettre au bailleur de souscrire une assurance pour vous à un tarif souvent très élevé

Vérifier les dates de prise d’effet

Assurez-vous que votre nouvelle assurance prend effet exactement au moment où l’ancienne s’arrête. La plupart des assureurs permettent de choisir une date de prise d’effet à quelques semaines, profitez-en.

Garder les preuves

Conservez précieusement :

- Toutes vos attestations d’assurance successives

- Les preuves d’envoi de ces attestations au bailleur

- Les courriers ou emails échangés sur ce sujet

En cas de litige, ces documents prouveront que vous avez respecté vos obligations.

Synthèse : la loi Alur, un levier d’économies pour les locataires

La loi Alur a marqué un tournant dans les relations locatives en France. En interdisant aux propriétaires d’imposer leur assurance, elle a redonné aux locataires le contrôle de ce poste de dépense et la possibilité de réaliser des économies significatives.

Votre bailleur ne peut plus vous contraindre à souscrire chez un assureur particulier. Votre seule obligation est de fournir une attestation prouvant que vous êtes bien couvert pour les risques locatifs. Cette liberté vous permet de choisir l’offre la plus compétitive tout en bénéficiant éventuellement de garanties supérieures.

Si vous êtes actuellement assuré via un contrat imposé ou simplement trop cher, c’est le moment de faire jouer la concurrence. Et si votre propriétaire tente de s’opposer à votre changement, rappelez-lui fermement que la loi est de votre côté.

Entre les droits apportés par les lois Hamon et Alur, et les démarches spécifiques possibles après un an de contrat, il existe des leviers concrets pour simplifier la résiliation ou le changement d’assurance habitation. Comprendre les mécanismes en place peut réellement faciliter la gestion de son contrat au quotidien.