Vous venez de décrocher votre permis de conduire, vous rêvez de liberté, de road trips le week-end et de ne plus dépendre des horaires de métro. Mais voilà, quand vous commencez à chercher une assurance auto jeune conducteur, c’est la douche froide : les tarifs sont complètement hallucinants. Entre 1 500 et 3 000 € par an, parfois plus, de quoi sérieusement refroidir vos ardeurs. Pourtant, impossible d’y échapper : l’assurance auto est obligatoire en France, comme le stipule l’article L211-1 du Code des assurances.

Dans ce guide complet 2026, on va décortiquer ensemble tout ce qui fait grimper (ou baisser) le prix de votre assurance auto jeune conducteur. Parce que oui, il existe des leviers pour ne pas se ruiner, des astuces concrètes testées et approuvées, et surtout une vraie compréhension de ce système qui peut sembler totalement opaque au premier abord. Que vous sortiez tout juste de l’auto-école ou que vous ayez fait la conduite accompagnée, que vous visiez une petite citadine ou un SUV d’occasion, ce guide est fait pour vous.

1. Pourquoi les jeunes conducteurs paient-ils si cher leur assurance auto ?

C’est LA question qui revient systématiquement. Pourquoi un conducteur de 40 ans avec 20 ans de permis paie 600 € par an alors que vous, à 19 ans avec votre tout nouveau permis, on vous demande 2 200 € pour la même voiture ? La réponse tient en un mot : le risque.

1.1. Les statistiques qui font mal

Les assureurs ne vous en veulent pas personnellement, ils se basent sur des données statistiques massives. Et ces chiffres sont implacables : les jeunes conducteurs (moins de 25 ans avec moins de 3 ans de permis) sont surreprésentés dans les accidents de la route. Selon la Sécurité Routière française, ils représentent environ 9% des conducteurs mais sont impliqués dans près de 20% des accidents mortels. C’est mathématique : plus de risque d’accident = plus de chances que l’assureur doive indemniser = prime plus élevée.

1.2. La surprime légale : comment ça marche ?

La fameuse surprime jeune conducteur, c’est pas une invention des assureurs pour vous pourrir la vie. C’est un mécanisme réglementé qui permet aux compagnies d’appliquer un coefficient multiplicateur sur votre prime de base. Concrètement :

- Première année de permis : surprime de 100% (vous payez le double de la prime « normale »)

- Deuxième année : surprime de 50%

- Troisième année : surprime de 25%

- À partir de la quatrième année : plus de surprime (si vous n’avez eu aucun accident responsable)

Exception importante : si vous avez fait la conduite accompagnée (AAC), la période est raccourcie. La surprime passe à 50% la première année, 25% la deuxième, puis disparaît la troisième année.

1.3. L’exemple parisien qui fait réfléchir

Prenons Sophie, 21 ans, qui habite dans le 15ème arrondissement de Paris. Elle vient d’avoir son permis en décembre 2025 et achète une Peugeot 208 d’occasion de 2018. La prime de base pour ce véhicule (calculée pour un conducteur expérimenté) serait de 850 € par an. Avec la surprime de 100% la première année, elle va payer 1 700 €. Si elle avait fait la conduite accompagnée, ça aurait été 1 275 € (850 + 50%). La différence est massive : 425 € économisés dès la première année.

2. Les critères qui font exploser (ou baisser) votre prime d’assurance

Maintenant qu’on comprend pourquoi vous êtes dans la case « surprime », voyons ce qui fait concrètement varier le montant de votre assurance auto jeune conducteur. Parce que tous les jeunes conducteurs ne paient pas la même chose, loin de là.

2.1. Le type de véhicule : l’élément clé

C’est simple : plus votre voiture est puissante, récente et chère, plus vous allez casquer. Les assureurs utilisent plusieurs critères :

- La puissance fiscale : exprimée en chevaux fiscaux (CV), elle détermine en grande partie votre prime. Une Twingo de 4 CV coûtera toujours moins cher à assurer qu’une BMW de 10 CV

- La valeur à neuf : une voiture qui vaut 25 000 € coûtera plus cher qu’une d’occasion à 5 000 €

- Le taux de sinistralité du modèle : certaines voitures sont plus souvent volées ou accidentées

- L’année de mise en circulation : plus c’est récent, plus c’est cher à réparer avec toute l’électronique embarquée

Conseil de pro : Pour votre première assurance auto jeune conducteur, visez une petite cylindrée d’occasion (Clio, 208, C3, Yaris) avec 4 à 6 CV maximum. Vous économiserez facilement 40 à 60% sur votre prime par rapport à une voiture plus sportive.

2.2. Votre lieu de résidence : pas tous égaux

Habiter à Strasbourg ou à Marseille, ce n’est pas la même chose pour les assureurs. Les zones urbaines denses avec beaucoup de trafic et de vols sont considérées comme plus risquées. À Marseille (13), un jeune conducteur paiera en moyenne 30 à 40% plus cher qu’à Quimper (29) pour la même voiture et le même profil.

2.3. La formule d’assurance choisie

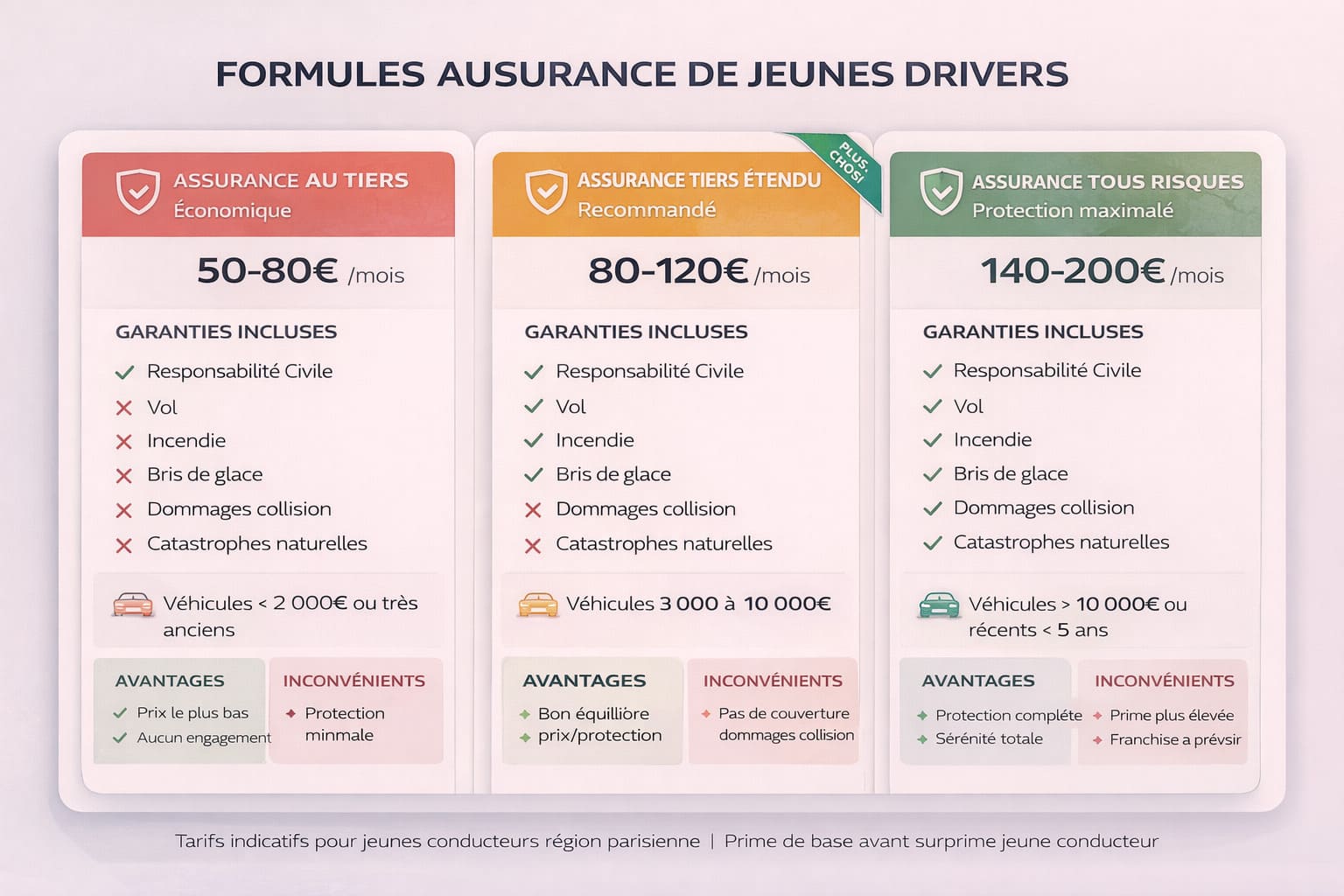

Trois grandes formules existent, du moins cher au plus complet :

Assurance au tiers (responsabilité civile uniquement) : couvre uniquement les dégâts que vous causez aux autres. La moins chère, mais vous n’êtes pas protégé. Adaptée aux voitures de très faible valeur (moins de 2 000 €).

Assurance tiers étendu (ou tiers +) : responsabilité civile + vol + incendie + bris de glace généralement. Le bon compromis pour une voiture d’occasion de valeur moyenne (3 000 à 10 000 €).

Assurance tous risques : couverture maximale, même si vous êtes responsable de l’accident. Indispensable pour une voiture récente ou achetée à crédit. La plus chère, mais la plus sécurisante.

3. Les astuces concrètes pour réduire drastiquement votre prime

On rentre dans le vif du sujet : comment payer moins cher votre assurance auto jeune conducteur sans rogner sur les garanties essentielles ?

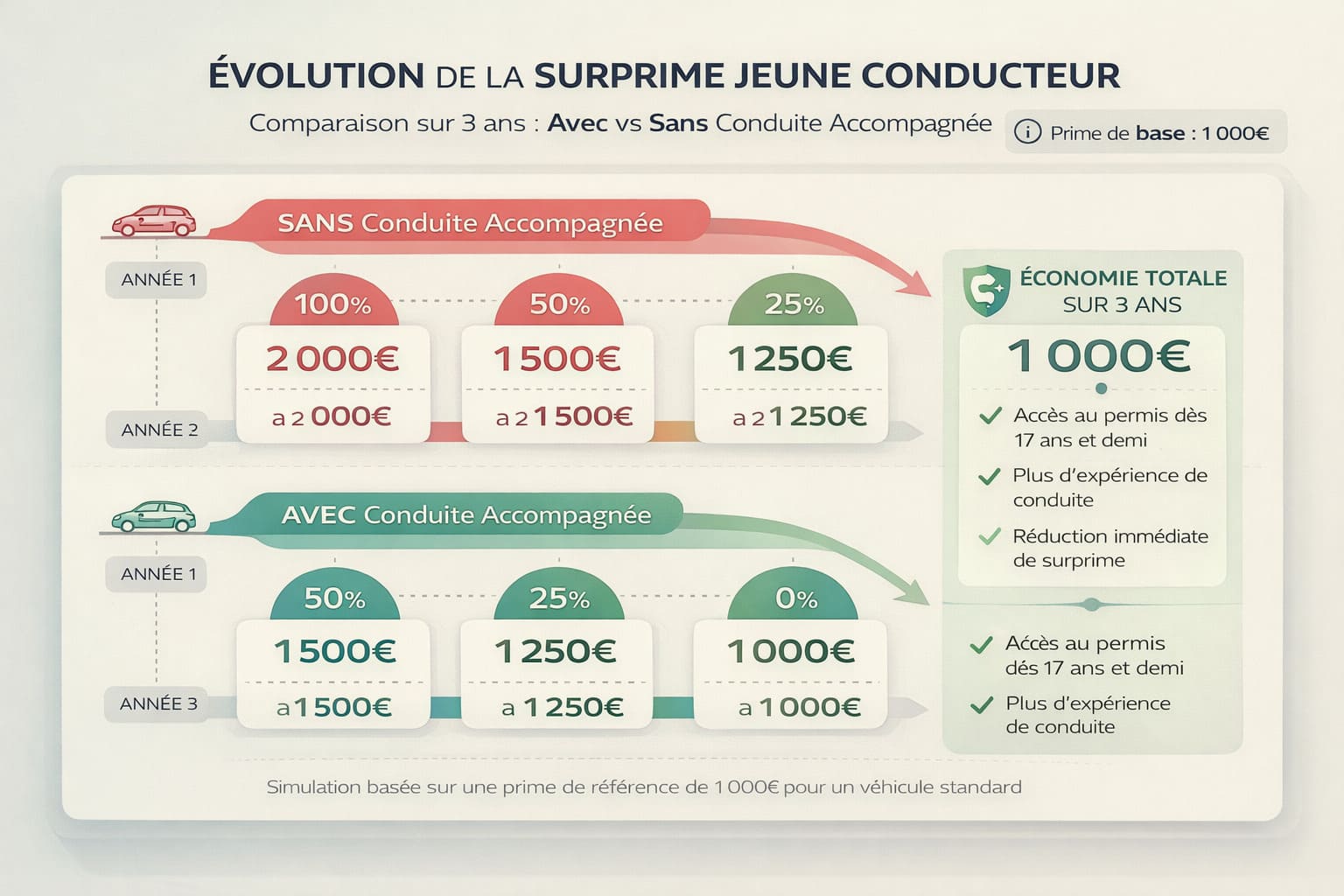

3.1. La conduite accompagnée : l’investissement le plus rentable

Si vous avez la possibilité de faire la conduite accompagnée avant d’avoir 18 ans, foncez. Oui, ça coûte un peu plus cher à l’apprentissage (environ 200 à 400 € de plus que le permis classique), mais vous les récupérez largement sur les trois premières années d’assurance.

Calcul concret pour une prime de base à 1 000 € :

- Sans conduite accompagnée : 2 000 € (1ère année) + 1 500 € (2ème année) + 1 250 € (3ème année) = 4 750 €

- Avec conduite accompagnée : 1 500 € + 1 250 € + 1 000 € = 3 750 €

- Économie totale : 1 000 € sur 3 ans

3.2. Être conducteur secondaire sur le contrat des parents

C’est une stratégie ultra-efficace si vous habitez encore chez vos parents et que vous utilisez leur voiture régulièrement. Plutôt que de souscrire votre propre assurance auto jeune conducteur, vous êtes déclaré comme conducteur secondaire sur le contrat de vos parents.

Avantages : coût beaucoup plus faible (souvent 100 à 300 € de plus par an sur le contrat familial), vous accumulez du bonus même si vous n’êtes pas le titulaire principal.

Inconvénients : en cas d’accident responsable, le malus impacte le contrat de vos parents.

Cette solution est idéale pour la première ou deuxième année après le permis, le temps de vous constituer un petit bonus et d’économiser pour votre propre véhicule.

3.3. Choisir le bon véhicule dès le départ

Votre choix de voiture a un impact monstrueux sur votre prime. Voici le top 5 des voitures les moins chères à assurer pour un jeune conducteur en 2026 :

- Citroën C1 (3 CV) : petite, économique, prime moyenne 900-1 200 € la 1ère année

- Peugeot 108 (3-4 CV) : quasi identique à la C1, mêmes avantages

- Renault Twingo (4 CV) : fun, urbaine, abordable

- Toyota Aygo (3 CV) : fiable, faible consommation

- Fiat 500 (4 CV) : stylée, populaire, bien cotée

À l’inverse, évitez comme la peste les BMW, Audi, Mercedes (même d’occasion), les coupés sportifs type Golf GTI, et les SUV de plus de 8 CV.

3.4. Jouer sur la franchise pour baisser la cotisation

La franchise, c’est le montant qui reste à votre charge en cas de sinistre. Plus vous acceptez une franchise élevée, plus votre prime mensuelle baisse.

Exemple : avec une franchise de 200 €, votre prime est de 120 €/mois. Si vous passez à 500 € de franchise, elle tombe à 95 €/mois. Économie annuelle : 300 €. Mais en cas d’accident, vous devrez débourser 500 € au lieu de 200 €.

3.5. Payer annuellement plutôt que mensuellement

Beaucoup de jeunes optent pour le paiement mensuel par commodité. Mais sachez que les assureurs appliquent souvent des frais de fractionnement qui peuvent représenter 5 à 8% du montant total. Sur une prime de 1 500 €, ça fait 75 à 120 € jetés par les fenêtres.

3.6. Installer un boîtier télématique (pay as you drive)

C’est la nouvelle tendance : vous installez un petit boîtier dans votre voiture qui enregistre votre conduite (vitesse, freinages, virages, horaires). En fonction de votre « score de conduite », votre prime est ajustée à la baisse.

Avantages : réductions pouvant aller jusqu’à 30-40% pour les conducteurs très prudents, vous force à adopter une conduite plus safe.

Inconvénients : aspect « flicage » qui dérange certains, si vous conduisez mal, ça peut augmenter votre prime.

3.7. Comparer, comparer, et encore comparer

Les écarts de prix entre assureurs pour un même profil peuvent atteindre 800 à 1 200 € sur l’année. Utilisez les comparateurs en ligne, contactez directement 3-4 assureurs par téléphone, et négociez.

Les assureurs en ligne (Direct Assurance, Amaguiz, Boursorama) sont souvent plus compétitifs que les agences physiques traditionnelles pour les jeunes conducteurs, car ils ont moins de frais de structure.

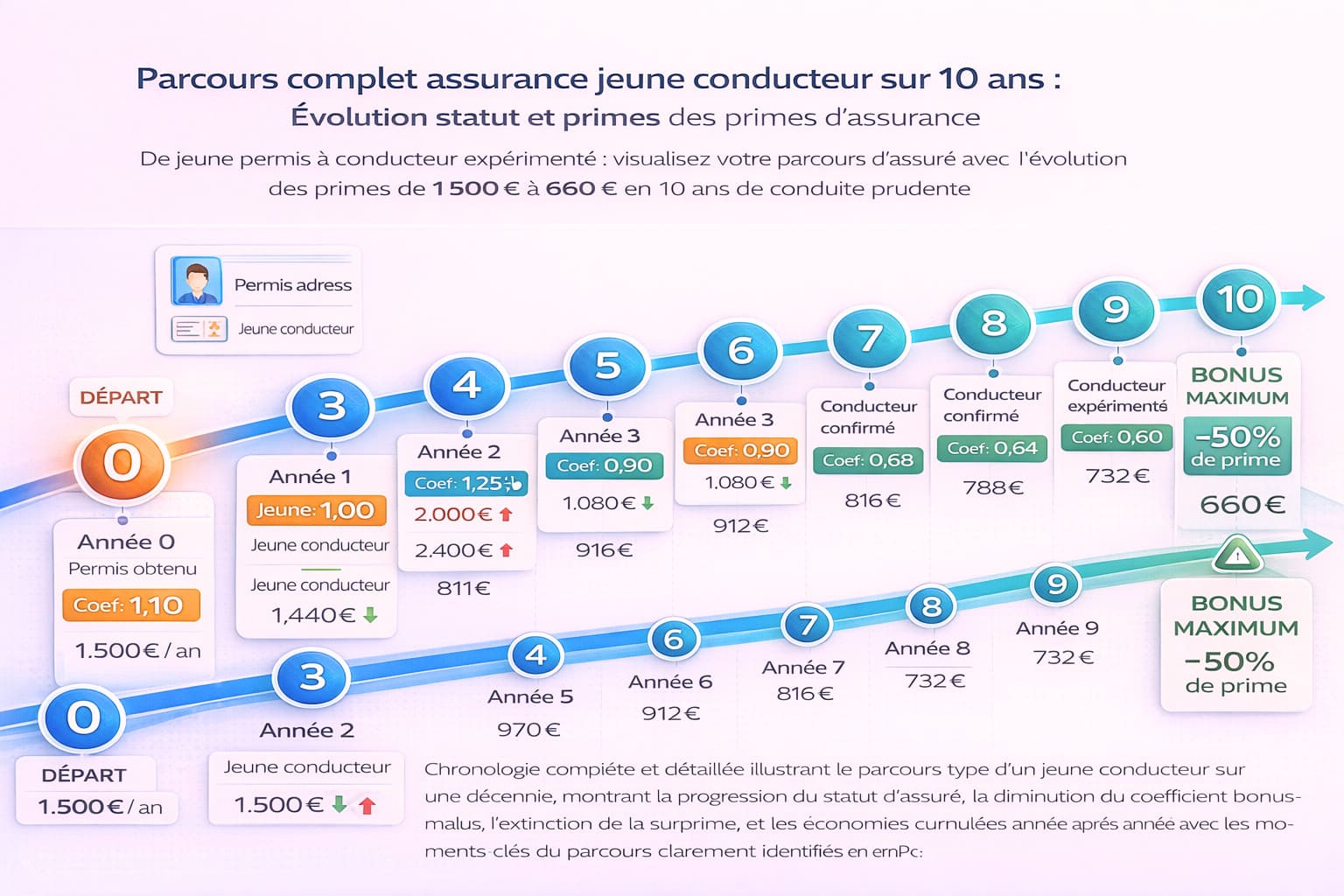

4. Le système du bonus-malus : votre meilleur allié à long terme

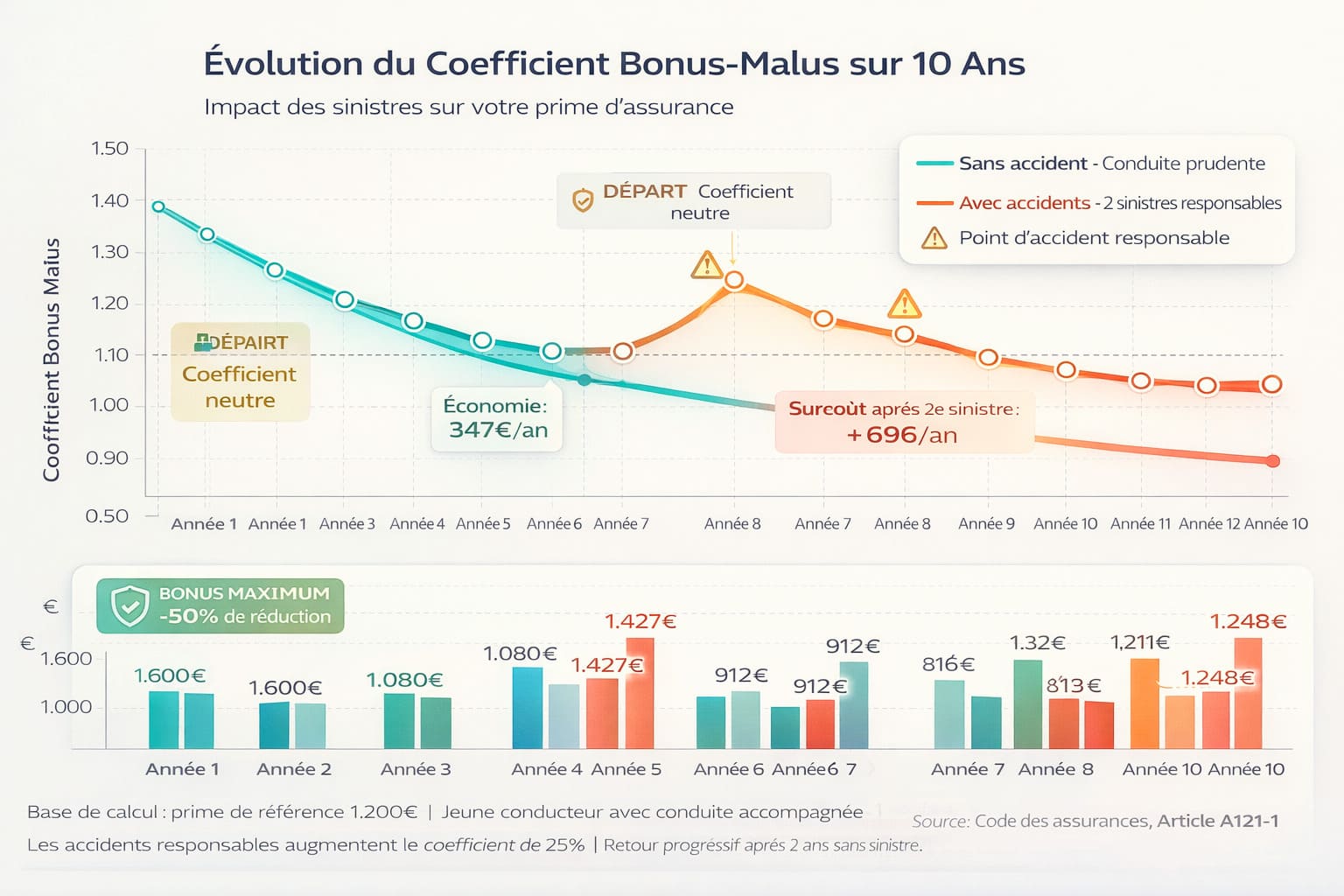

Le bonus-malus, officiellement appelé « coefficient de réduction-majoration » (CRM), c’est le système qui va faire évoluer votre prime d’assurance au fil des années.

4.1. Comment fonctionne le calcul du bonus-malus ?

Vous démarrez votre première assurance auto jeune conducteur avec un coefficient de 1 (ou 0,5 si vous avez fait la conduite accompagnée et que vous êtes conducteur secondaire sur le véhicule de vos parents pendant 3 ans).

Chaque année sans accident responsable : votre coefficient diminue de 5%

- Après 1 an : 0,95

- Après 2 ans : 0,90

- Après 3 ans : 0,85

- Après 5 ans : 0,76

- Après 13 ans : 0,50 (le bonus maximum)

En cas d’accident responsable : votre coefficient augmente de 25%

- Coefficient à 1 → passe à 1,25

- Coefficient à 0,85 → passe à 1,06

4.2. L’impact concret sur votre prime

Prenons Lucas, qui a obtenu son permis en janvier 2023 et a souscrit une assurance auto jeune conducteur pour sa Clio 4 d’occasion. Prime de base (sans surprime) : 800 €.

Année 1 (2023) : Coefficient 1 + surprime 100% = 1 600 € Année 2 (2024) : Coefficient 0,95 + surprime 50% = 1 140 € Année 3 (2025) : Coefficient 0,90 + surprime 25% = 900 € Année 4 (2026) : Coefficient 0,85 + plus de surprime = 680 €

En 4 ans, sa prime a été divisée par 2,35 sans changer de voiture ni d’assureur, juste grâce au système bonus-malus et à l’extinction de la surprime jeune conducteur.

5. Les erreurs fatales à éviter absolument

Parlons des pièges dans lesquels beaucoup de jeunes conducteurs tombent et qui leur coûtent très cher.

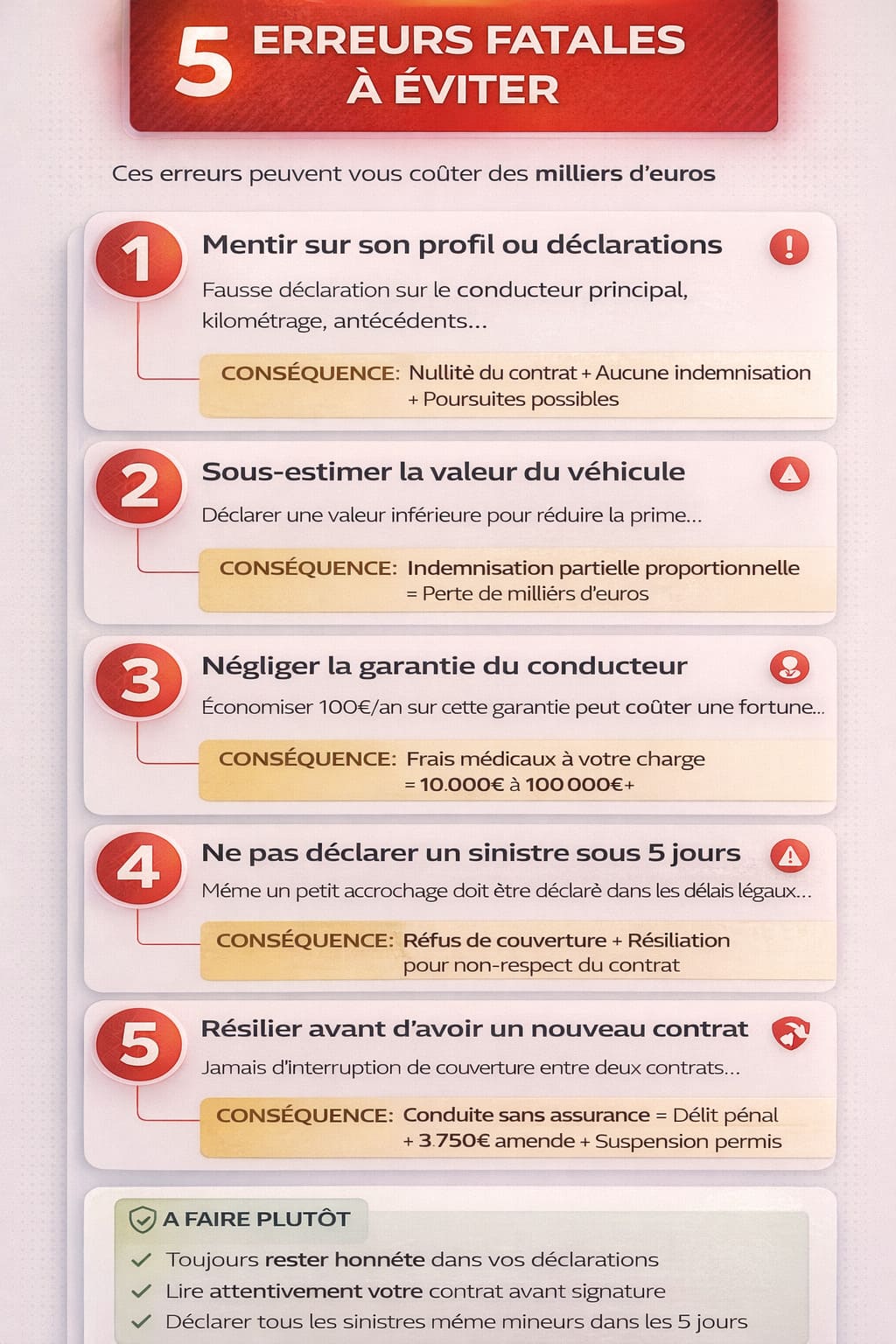

5.1. Mentir sur son profil ou ses antécédents

C’est tentant de se déclarer conducteur principal sur la voiture de papa alors que c’est lui qui roule 90% du temps. Mauvaise, très mauvaise idée.

Ce que vous risquez :

- Nullité du contrat si l’assureur découvre la fraude

- Aucune indemnisation en cas de sinistre (vous payez tout de votre poche)

- Résiliation pour fausse déclaration

- Difficultés pour trouver un nouvel assureur, ou tarifs exorbitants

À Toulouse (31), un jeune conducteur de 22 ans s’est retrouvé avec 18 000 € de réparations à payer de sa poche après un accident, car l’assureur a découvert qu’il avait menti sur son kilométrage annuel.

5.2. Sous-estimer la valeur de son véhicule

Pour payer moins cher, certains déclarent une valeur de véhicule inférieure à la réalité. Problème : en cas de vol ou de destruction totale, vous serez indemnisé au prorata de la valeur déclarée.

Exemple : votre voiture vaut 10 000 €, vous déclarez 7 000 € pour baisser la prime. Elle se fait voler. L’assureur vous verse 7 000 €. Vous perdez 3 000 € pour avoir économisé 50 € par an.

5.3. Négliger la garantie du conducteur

Beaucoup de jeunes conducteurs prennent une assurance au tiers pour économiser, sans ajouter la garantie du conducteur. Cette garantie vous protège VOUS en cas d’accident responsable (frais médicaux, invalidité, décès).

Sans elle, si vous avez un accident responsable seul, vous n’êtes pas du tout indemnisé pour vos propres blessures. Les frais médicaux non remboursés par la Sécu peuvent vite grimper à plusieurs dizaines de milliers d’euros.

Cette garantie coûte entre 80 et 150 € par an. C’est vraiment pas le moment de faire l’impasse.

5.4. Ne pas déclarer un accident

« C’était juste un petit accrochage, on s’est arrangés entre nous, pas besoin d’embêter l’assurance. » Erreur classique. Même si vous réglez à l’amiable, vous DEVEZ déclarer tout accident à votre assureur.

Article L113-2 du Code des assurances : vous avez 5 jours ouvrés pour déclarer un sinistre à votre assureur. Respectez ce délai.

5.5. Résilier son contrat n’importe comment

Depuis la loi Hamon de 2015, vous pouvez résilier votre assurance auto à tout moment après la première année de contrat, sans frais ni pénalités. Mais attention à ne pas vous retrouver sans couverture entre deux contrats.

La bonne méthode : trouvez d’abord votre nouvel assureur, souscrivez le nouveau contrat, c’est le nouvel assureur qui s’occupe de résilier l’ancien.

6. Les alternatives et solutions pour les profils difficiles

Certains jeunes conducteurs se retrouvent dans des situations compliquées : résiliation par l’assureur précédent, malus élevé, permis retiré puis repassé. Il existe des solutions, même si elles coûtent plus cher.

6.1. Le Bureau Central de Tarification (BCT)

Si vous avez essuyé 3 refus d’assureurs ou plus, vous pouvez saisir le Bureau Central de Tarification (BCT). C’est un organisme public qui va désigner un assureur et lui imposer de vous assurer.

Comment ça marche : vous envoyez au BCT les 3 lettres de refus d’assureurs + votre dossier complet. Le BCT désigne un assureur dans un délai de 15 jours. Cet assureur est obligé de vous assurer (mais uniquement en responsabilité civile, donc au tiers).

Les tarifs BCT sont souvent élevés (parfois le double d’une assurance normale), car vous êtes considéré comme un risque majeur.

6.2. Les assureurs spécialisés dans les profils résiliés

Certaines compagnies se sont spécialisées dans l’assurance auto des profils « à risque » : L’Olivier Assurance, Solly Azar, April Moto. Leurs tarifs sont plus élevés que la moyenne, mais ils acceptent des profils que les assureurs traditionnels refusent.

6.3. L’assurance au kilomètre pour petits rouleurs

Si vous faites vraiment peu de kilomètres (moins de 8 000 km par an), les assurances au kilomètre peuvent être ultra-avantageuses. Vous payez un forfait de base mensuel très bas + un coût au kilomètre parcouru.

Exemple : forfait de base 20 €/mois + 0,05 €/km. Si vous faites 400 km dans le mois, ça fait 40 €, soit 480 € par an. Imbattable pour un profil urbain.

7. Que faire en cas de sinistre : les bons réflexes

Avoir un accident ou un pépin avec sa voiture, ça peut arriver à tout le monde, surtout quand on est jeune conducteur. Savoir réagir correctement peut vous éviter des galères administratives et financières.

7.1. Les 48h qui suivent un accident : mode d’emploi

Sur place immédiatement :

- Sécurisez les lieux (triangle de signalisation, gilet jaune)

- Appelez les secours si nécessaire (15, 17, 18)

- Remplissez un constat amiable avec l’autre conducteur

- Prenez un maximum de photos

- Récupérez les coordonnées des témoins éventuels

- Ne signez RIEN qui ressemble à une transaction

Dans les 5 jours ouvrés : déclarez le sinistre à votre assureur (en ligne, par téléphone ou courrier recommandé), envoyez le constat amiable rempli et signé, joignez toutes les photos et documents utiles.

7.2. Accident responsable : quel impact sur votre prime ?

Un accident responsable augmente votre coefficient de 25%. Concrètement :

Exemple de Manon, 20 ans, à Lyon :

- Prime avant accident : 1 400 €

- Accident responsable

- Prime qui passe à 1 750 € (coefficient 1,19)

- Surcoût : 350 € par an pendant 2 ans

- Coût total de l’accident sur son assurance : 700 €

7.3. Quand faire jouer son assurance ou non ?

Si vous avez un petit accrochage avec 300 € de dégâts et une franchise de 400 €, ça ne sert à rien de déclarer le sinistre pour faire jouer votre assurance. MAIS : déclarez quand même le sinistre à votre assureur même si vous ne demandez pas d’indemnisation.

La règle : toujours déclarer, choisir ensuite si on demande ou pas l’indemnisation.

Voilà, vous savez maintenant l’essentiel sur l’assurance auto jeune conducteur. De la surprime au bonus-malus, des astuces pour économiser aux pièges à éviter, vous avez toutes les cartes en main pour faire les bons choix.

L’assurance auto, c’est un budget conséquent quand on est jeune. Mais avec les bonnes stratégies – conduite accompagnée, choix malin du véhicule, comparaison des offres, conduite prudente pour accumuler du bonus – vous pouvez diviser votre facture par deux ou trois en quelques années.

Et n’oubliez pas : l’assurance, c’est pas juste une obligation légale chiante, c’est surtout une protection indispensable. Rouler sans assurance ou avec une couverture au rabais, c’est prendre le risque de vous retrouver dans une galère financière monumentale en cas de pépin. Alors oui, comparez, négociez, optimisez, mais ne faites jamais l’impasse sur l’essentiel.

Bonne route, et roulez prudemment !