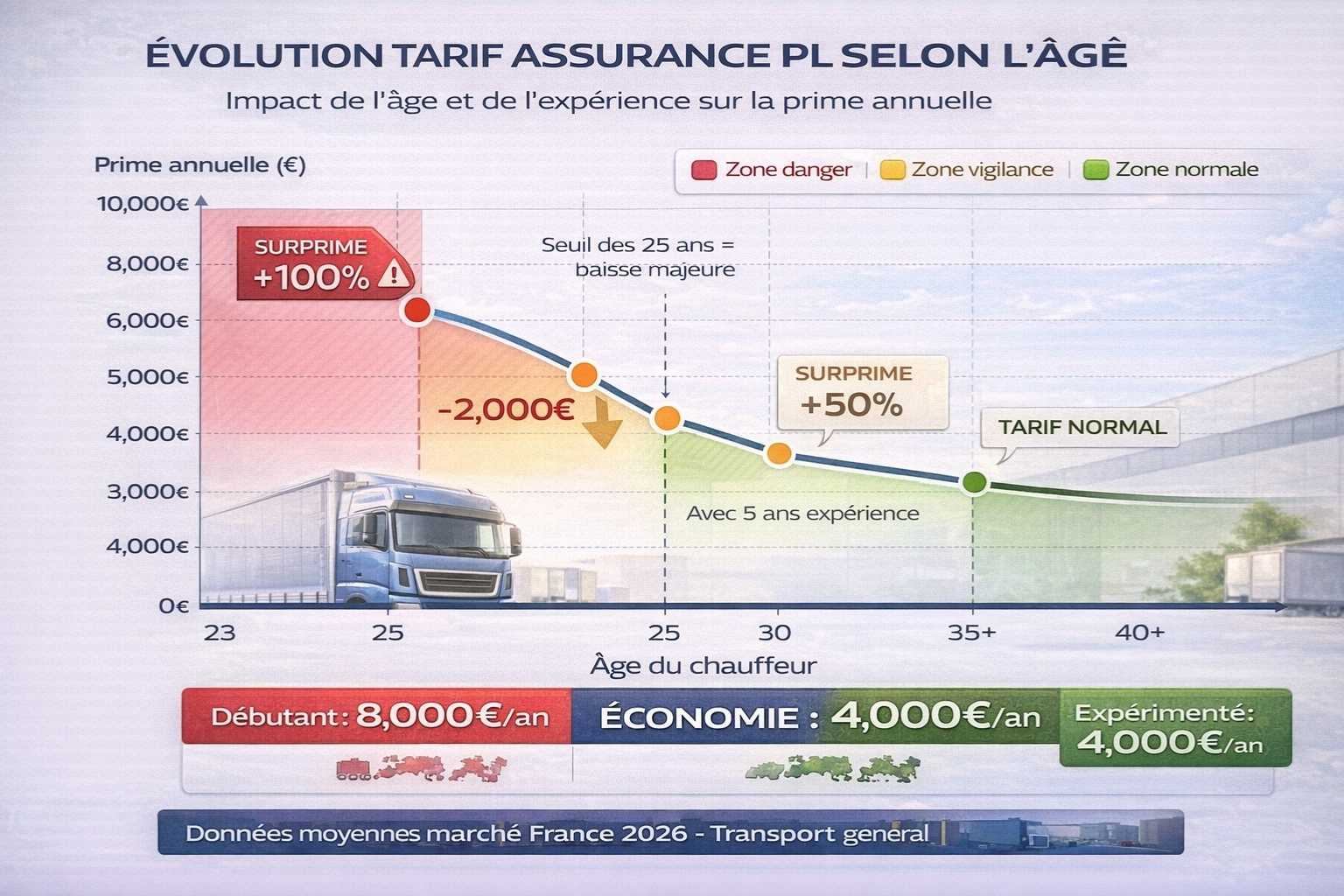

Vous avez enfin décroché votre permis poids lourd et vous rêvez de vous lancer dans le transport ? Première douche froide : les assureurs vous annoncent des primes entre 6 000 et 10 000 euros par an. Parfois même plus. C’est la réalité brutale de l’assurance poids lourds jeune chauffeur. Les assureurs considèrent les moins de 25 ans avec moins de 3 ans de permis PL comme des risques majeurs. Les statistiques d’accidents sont implacables : les jeunes conducteurs ont 5 fois plus d’accidents que les chauffeurs expérimentés. Résultat : des surprimes de 50 à 150% qui rendent l’assurance quasi inaccessible.

Le problème, c’est que sans assurance, impossible de bosser. C’est le cercle vicieux : vous avez besoin d’expérience pour avoir de bons tarifs, mais vous ne pouvez pas acquérir cette expérience sans vous assurer à prix d’or. Beaucoup de jeunes chauffeurs abandonnent leur projet ou prennent des risques en roulant sous-assurés. Grosse erreur. Un seul accident non couvert et vous êtes ruiné pour les 20 prochaines années. Heureusement, des solutions existent pour obtenir une assurance poids lourds jeune chauffeur à un tarif acceptable. Il faut juste savoir où chercher et comment négocier.

Dans cet article, on vous donne les techniques concrètes pour obtenir un contrat d’assurance PL en tant que jeune conducteur sans vous ruiner. Vous allez découvrir les assureurs qui acceptent les profils débutants, les formations qui font chuter les primes, les astuces pour améliorer votre profil et les pièges à éviter absolument. Parce qu’une assurance poids lourds jeune chauffeur mal négociée, c’est 3 000 à 5 000 euros jetés par les fenêtres chaque année.

Pourquoi les jeunes chauffeurs payent si cher

Avant de chercher des solutions, il faut comprendre pourquoi les assureurs vous matraquent sur les tarifs. C’est pas de la discrimination, c’est du calcul pur et dur.

Les statistiques qui vous pénalisent

Les jeunes conducteurs de moins de 25 ans représentent seulement 8% des chauffeurs PL mais 22% des accidents graves. Ces chiffres viennent directement des assureurs et sont vérifiés chaque année.

L’inexpérience est le facteur de risque numéro un. Maîtriser un 44 tonnes demande des années de pratique. Les premiers mois, vous ne connaissez pas les distances de freinage réelles, les angles morts, les comportements du véhicule chargé vs à vide.

Les accidents de jeunes conducteurs coûtent en moyenne 40% plus cher que ceux des chauffeurs expérimentés. Pourquoi ? Parce qu’ils surviennent souvent à vitesse élevée, avec moins d’anticipation, donc plus de dégâts matériels et corporels.

Le coefficient débutant est automatique : vous commencez avec un coefficient à 1,00 minimum, parfois 1,25 selon les assureurs. Vous n’avez aucun historique à présenter pour prouver que vous êtes prudent.

Les surprimes appliquées

En tant que jeune chauffeur (moins de 25 ans + moins de 3 ans de permis PL), vous subissez une surprime de 50 à 150% sur le tarif de base. Sur une assurance qui coûterait 4 000 euros pour un conducteur expérimenté, vous payez entre 6 000 et 10 000 euros.

Certains assureurs refusent carrément d’assurer les moins de 23 ans. Ils considèrent que le risque est trop élevé, point final. Vous êtes blacklisté avant même de demander un devis.

Si vous avez eu des PV ou accidents en voiture avant d’obtenir votre permis PL, les assureurs le savent. Votre historique auto compte et aggrave encore votre profil PL. Un excès de vitesse ou un accident responsable et votre prime peut doubler.

Pour comprendre tous les facteurs qui influencent votre devis et pas seulement l’âge, consultez notre guide détaillé sur les devis assurance poids lourds.

Les assureurs qui acceptent les jeunes profils

Tous les assureurs ne traitent pas les jeunes chauffeurs de la même façon. Certains sont ouverts, d’autres vous claquent la porte au nez.

Les spécialistes des profils débutants

Les mutuelles d’assurance comme MAIF, MACIF ou MAAS sont souvent plus souples avec les jeunes. Leur logique mutualiste les pousse à accompagner plutôt qu’à exclure.

Elles proposent des tarifs progressifs qui baissent vraiment chaque année sans sinistre. Vous payez cher la première année mais si vous roulez proprement, les réductions sont significatives dès l’année 2.

Certaines mutuelles ont des programmes jeunes conducteurs avec formations intégrées et réductions spécifiques. MAIF par exemple propose jusqu’à 20% de réduction si vous suivez un stage de perfectionnement.

Les courtiers spécialisés transport connaissent des assureurs de niche qui acceptent les jeunes profils. Ils négocient en votre nom et ont accès à des contrats que vous ne trouverez jamais seul.

Ces courtiers se rémunèrent sur commission de l’assureur, pas sur vous. Leur intérêt est de vous trouver un contrat. Contactez-en au moins 2 ou 3 pour comparer leurs propositions.

Les assureurs à éviter en tant que jeune

Les assureurs low-cost en ligne refusent systématiquement les moins de 25 ans ou proposent des tarifs délirants (12 000 à 15 000 euros). Ne perdez pas votre temps.

Les généralistes grand public (AXA particuliers, Allianz perso) ne sont pas adaptés. Vous avez besoin d’assureurs qui comprennent le transport pro, pas des produits particuliers.

Méfiez-vous des assureurs qui acceptent trop facilement. S’ils disent oui tout de suite avec un tarif « normal », vérifiez bien les exclusions. Souvent, les garanties sont bidons ou les franchises énormes (10 000 euros).

Pour voir les meilleurs assureurs spécialisés transport et savoir lesquels sont ouverts aux jeunes profils, consultez notre comparatif des assureurs poids lourds.

Les formations qui font baisser votre prime

La meilleure arme pour négocier votre prime à la baisse : prouver que vous êtes un conducteur responsable et formé. Les assureurs adorent ça.

Les stages de perfectionnement obligatoires

Le stage de perfectionnement à la conduite économique et sécuritaire est reconnu par tous les assureurs. Il dure 2-3 jours et coûte entre 300 et 600 euros.

Ce stage vous apprend les bonnes pratiques : anticipation, distances de sécurité, gestion du freinage, conduite en courbe. Les assureurs accordent 10 à 20% de réduction si vous présentez l’attestation.

Sur une prime de 8 000 euros, 15% de réduction = 1 200 euros économisés par an. Le stage est rentabilisé en 6 mois. Et en bonus, vous devenez vraiment un meilleur conducteur.

Certains organismes de formation agréés ont des partenariats avec des assureurs. Ils proposent des packages formation + assurance avec tarifs préférentiels. Renseignez-vous auprès d’ECF Poids Lourds, AFTRAL, ou Promotrans.

Les certifications complémentaires

Le permis CE (semi-remorque) en plus du C est souvent mieux vu des assureurs. Ça montre que vous êtes sérieux et polyvalent. Certains accordent 5% de réduction.

La FIMO (Formation Initiale Minimale Obligatoire) est obligatoire pour le transport pour compte d’autrui. Mais même si vous faites du compte propre, l’avoir rassure les assureurs sur votre niveau de formation.

Les formations ADR pour matières dangereuses ou formation groupe frigorifique sont des plus. Elles ne baissent pas directement la prime mais montrent votre professionnalisme.

La conduite accompagnée professionnelle

Certaines écoles proposent de la conduite accompagnée en poids lourd (équivalent AAC pour PL). Vous roulez avec un tuteur expérimenté pendant 6 à 12 mois.

Les assureurs considèrent cette expérience encadrée comme un gros plus. Vous pouvez négocier 15 à 25% de réduction si vous prouvez 1 000 km accompagnés sans incident.

Cette formule existe surtout dans les grosses entreprises de transport qui forment leurs propres chauffeurs. Si vous êtes embauché comme apprenti, négociez ce type d’accompagnement.

Les astuces pour améliorer votre profil

Au-delà des formations, plusieurs techniques permettent de réduire votre prime sans débourser des fortunes.

Commencer en tant que conducteur secondaire

Si vous travaillez pour une entreprise, demandez à être conducteur secondaire sur le contrat d’un chauffeur expérimenté la première année. Vous accumulez de l’expérience avec un impact tarifaire réduit.

L’année suivante, quand vous demandez votre propre contrat, vous pouvez présenter un historique d’un an sans sinistre. Ça fait chuter la surprime jeune conducteur de 50% environ.

Attention : vous devez être officiellement déclaré comme conducteur secondaire sur le contrat. Sinon, en cas d’accident, vous n’êtes pas couvert. Ne faites jamais de conduite non déclarée.

Équiper le camion de dispositifs de sécurité

Les dashcams (caméras embarquées) rassurent énormément les assureurs. Elles prouvent en cas d’accident litigieux que vous n’êtes pas responsable. Réduction : 5 à 10%.

Le traceur GPS anti-vol est aussi très apprécié. Installation : 300-400 euros. Réduction assurance : 10 à 15%. Rentabilisé en moins d’un an.

Les systèmes d’aide à la conduite (ESP, ABS, freinage d’urgence) sont de série sur les camions récents. Si vous conduisez un véhicule équipé, mentionnez-le explicitement dans votre dossier.

Pour comprendre toutes les garanties essentielles à conserver même avec un budget serré, consultez notre guide complet sur les assurances poids lourds obligatoires.

Les pièges à éviter absolument

En tant que jeune conducteur, vous êtes une cible facile pour les arnaques et les mauvais contrats. Soyez vigilant.

Les franchises énormes

Certains assureurs acceptent les jeunes profils mais imposent des franchises de 5 000 à 10 000 euros. En cas d’accident, vous payez cette somme avant que l’assureur n’intervienne.

Sur un sinistre à 8 000 euros avec franchise 10 000 euros, vous payez tout et l’assureur rien. Votre assurance ne sert à rien. Vérifiez toujours les franchises avant de signer.

Préférez une franchise raisonnable (1 500 à 3 000 euros max) même si ça coûte un peu plus cher en prime. C’est un investissement dans votre tranquillité.

Les contrats « jeune conducteur » bridés

Méfiez-vous des contrats spéciaux « jeunes » qui excluent plein de garanties. Certains ne couvrent que la RC obligatoire, sans dommages, sans vol, sans assistance.

Vous payez 6 000 euros mais vous n’êtes couvert que pour les dégâts causés aux autres. Votre camion part en fumée et vous n’êtes pas indemnisé. C’est de l’arnaque légale.

Lisez ligne par ligne les exclusions avant de signer. Demandez ce qui est couvert, pas ce qui ne l’est pas. Si l’assureur botte en touche, fuyez.

La tentation de sous-déclarer

Certains jeunes chauffeurs « oublient » de déclarer qu’ils ont moins de 25 ans ou moins de 3 ans de permis. Ils espèrent payer moins cher en se faisant passer pour plus expérimentés.

Grosse erreur. En cas de sinistre, l’assureur vérifie tout. Fausse déclaration = nullité du contrat. Vous remboursez tous les dégâts de votre poche et vous risquez des poursuites pénales.

La franchise peut aussi exploser en cas de sinistre. Même si vous avez déclaré correctement votre âge, vérifiez qu’il n’y a pas de franchise spécifique jeune conducteur qui s’ajoute à la franchise de base.

La stratégie pour obtenir le meilleur tarif

Une fois que vous connaissez les techniques, voici la méthode pas à pas pour décrocher un contrat acceptable.

Étape 1 : Valoriser votre dossier

Avant de demander des devis, préparez votre dossier :

- Attestation stage perfectionnement conduite

- Justificatifs équipements sécurité du camion

- Lettre motivation expliquant votre sérieux

- Relevé d’information auto (si historique vierge, c’est un plus)

Présentez-vous comme un professionnel, pas comme un gamin qui vient d’avoir son permis. Les assureurs aiment les jeunes qui prennent leur métier au sérieux.

Étape 2 : Demander 5 devis minimum

Contactez au moins 5 sources différentes :

- 2 mutuelles (MAIF, MACIF)

- 2 courtiers spécialisés transport

- 1 comparateur en ligne (pour avoir un point de repère)

Ne mentez jamais sur votre âge ou expérience. Mais présentez tous vos atouts : formations, équipements, motivation.

Étape 3 : Négocier agressivement

Une fois vos devis en main, faites jouer la concurrence. Appelez l’assureur qui propose le meilleur tarif et dites : « J’ai un concurrent à 500 euros de moins, pouvez-vous vous aligner ? »

Demandez des réductions supplémentaires : paiement annuel d’avance, engagement 2 ans, regroupement avec autres contrats (habitation, voiture perso).

Proposez une franchise plus élevée si ça fait baisser la prime de manière significative. Passez de 1 500 à 3 000 euros si ça économise 1 000 euros par an. C’est rentable si vous ne faites pas d’accident.

Pour découvrir toutes les astuces pour payer moins cher sans sacrifier les garanties, consultez notre guide de l’assurance poids lourds pas chère.

Étape 4 : Prévoir l’évolution

Négociez dès le départ les conditions de réduction les années suivantes. Demandez par écrit : « Si je n’ai aucun sinistre pendant 2 ans, quelle sera ma prime en année 3 ? »

Certains assureurs proposent des contrats progressifs : -15% année 2, -20% année 3, -25% année 4 si pas de sinistre. C’est ce type de contrat qu’il faut viser.

Prévoyez de renégocier ou changer d’assureur dans 2-3 ans. Une fois que vous aurez de l’expérience et un historique propre, vous pourrez obtenir des tarifs normaux ailleurs.

Obtenir une assurance poids lourds jeune chauffeur à tarif raisonnable, c’est possible mais ça demande du boulot. Les surprimes de 50 à 150% sont inévitables quand vous débutez car les statistiques d’accidents des jeunes sont implacables. Mais en suivant une formation de perfectionnement (économie de 10-20%), en vous équipant de dispositifs de sécurité (dashcam, GPS = -15-25%), en commençant comme conducteur secondaire pour acquérir de l’expérience, et en comparant au minimum 5 devis incluant mutuelles et courtiers spécialisés, vous pouvez réduire votre prime de 2 000 à 3 000 euros par an. Les pièges à éviter absolument : les franchises énormes de 5 000-10 000 euros qui rendent l’assurance inutile, les contrats bridés qui n’offrent que la RC obligatoire, et surtout la tentation de mentir sur votre âge ou expérience qui annulerait tout en cas de sinistre. La clé est de présenter un dossier solide montrant votre sérieux et votre professionnalisme, puis de négocier agressivement en faisant jouer la concurrence entre assureurs qui acceptent les jeunes profils.