Vous êtes freelance, consultant, artisan, commerçant ou profession libérale ? Félicitations, vous avez la liberté de gérer votre activité comme vous l’entendez. Mais soyons cash : vous êtes aussi seul face au risque. Pas de filet de sécurité entreprise, pas de maintien de salaire automatique, pas de prévoyance collective. Rien.

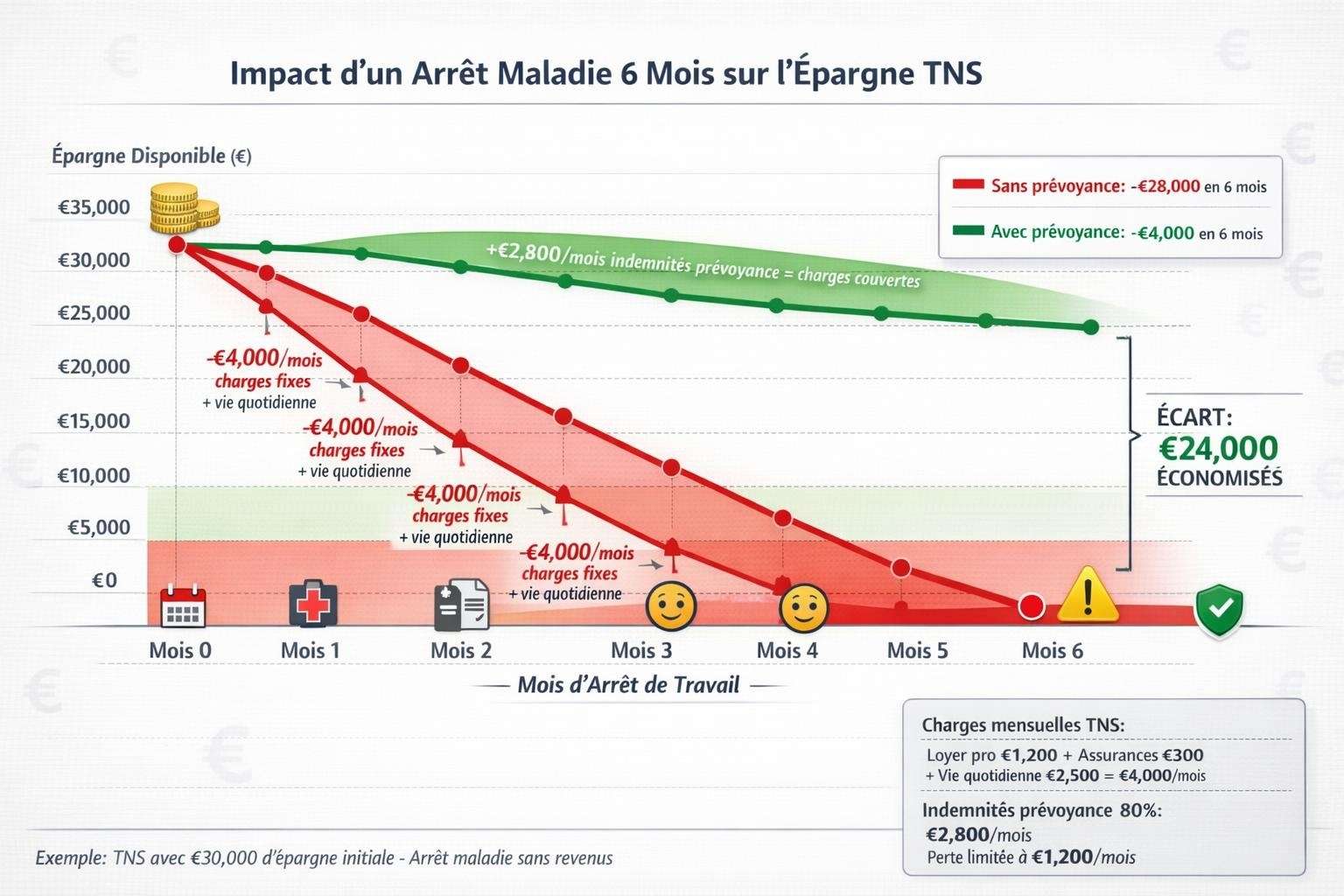

Imaginez : demain, une fracture vous cloue au lit trois mois. Votre chiffre d’affaires ? Zéro. Vos charges fixes (loyer, assurances, logiciels) ? Elles continuent de tomber. Votre compte en banque ? Il fond comme neige au soleil. C’est brutal, mais c’est la réalité de 3,5 millions de TNS en France.

La prévoyance TNS, ce n’est pas une option pour paranoïaques. C’est votre bouée de sauvetage quand tout part en vrille. Et la bonne nouvelle ? Vous avez même des avantages fiscaux que les salariés n’ont pas. Dans cet article, je vous explique comment mettre en place une protection blindée sans vous ruiner. Attachez vos ceintures.

Pourquoi la Prévoyance TNS est Non Négociable (et Urgent)

Si vous êtes TNS, vous le savez déjà : la Sécurité Sociale des indépendants, c’est le strict minimum. On parle de 50% de votre revenu en cas d’arrêt de travail, et encore, après un délai de carence de 3 jours. Si vous gagnez 3 500 € par mois, vous vous retrouvez à 1 750 €. Ajoutez à ça vos charges pro qui continuent, et vous comprenez vite le problème.

Les Chiffres qui Font Froid dans le Dos

Quelques statistiques qui devraient vous convaincre :

- 1 TNS sur 3 sera en arrêt de travail de plus de 30 jours au cours de sa carrière

- 68% des indépendants n’ont aucune prévoyance complémentaire

- En moyenne, un arrêt de travail long dure 8 mois pour un TNS

- Sans prévoyance, la perte de revenus moyenne est de 22 000 € par an

Vous voyez le tableau ? Sans protection, c’est tout votre business qui peut partir en fumée.

Le Faux Sentiment de Sécurité

Beaucoup de TNS se disent : « J’ai de l’épargne, je gère ». Sauf que l’épargne, c’est fait pour construire votre avenir, pas pour combler les trous en cas de galère. Et surtout, elle fond beaucoup plus vite que vous ne l’imaginez quand vous avez des charges fixes et zéro rentrée d’argent.

Témoignage réel : « Je pensais que mes 30 000 € d’épargne me couvriraient largement. Après 4 mois d’arrêt pour une opération du dos, il me restait 8 000 €. J’ai dû emprunter à ma famille pour tenir. » – Thomas, consultant web, 39 ans.

Les 3 Garanties Prioritaires pour un TNS (Ne Zappez Aucune)

En tant qu’indépendant, il y a trois risques majeurs à couvrir en priorité. Pas la peine de partir sur des options gadget, concentrez-vous sur l’essentiel.

1. Garantie Arrêt de Travail (Incapacité Temporaire)

C’est LA garantie n°1, celle qu’il vous faut absolument. Elle vous verse un revenu de remplacement si vous ne pouvez plus bosser temporairement (maladie, accident, opération).

Ce qu’il faut vérifier :

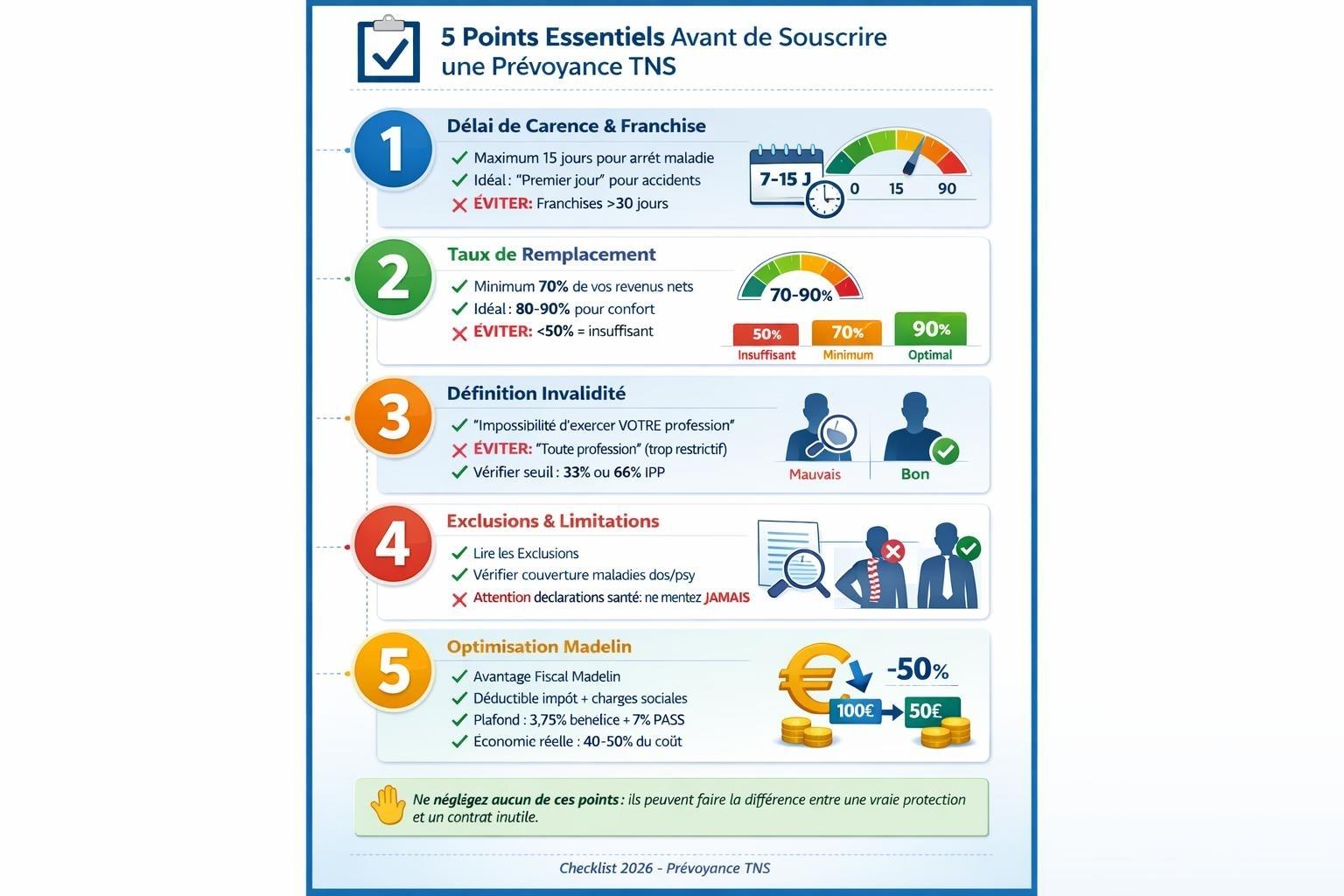

- Délai de carence : 7 à 15 jours maximum (certains contrats proposent même du « premier jour » pour les accidents)

- Taux de remplacement : minimum 70% de votre revenu, idéalement 80-90%

- Durée d’indemnisation : au moins 3 ans (certains TNS ont des arrêts qui durent)

- Franchise : plus elle est courte, mieux c’est

Astuce TNS : Beaucoup de contrats proposent deux niveaux : arrêt total (vous ne pouvez vraiment rien faire) et arrêt partiel (vous pouvez bosser un peu). Privilégiez les contrats qui couvrent les deux.

2. Garantie Invalidité Permanente

Si vous ne pouvez plus du tout exercer votre métier de façon permanente (accident grave, maladie chronique), cette garantie prend le relais. Elle vous verse une rente jusqu’à votre retraite.

Points d’attention :

- Définition de l’invalidité : « impossibilité d’exercer VOTRE profession » (pas « toute profession », qui est beaucoup trop restrictif)

- Taux d’invalidité minimum : généralement 33% ou 66% selon les niveaux de garantie

- Montant de la rente : 60 à 80% de votre revenu d’avant

Pourquoi c’est crucial : La pension d’invalidité de la Sécu, c’est entre 500 et 1 400 € par mois. Si vous aviez 3 000 € de revenus avant, bonne chance pour maintenir votre niveau de vie.

3. Garantie Décès (Protection de Votre Famille)

Si vous avez des personnes à charge (conjoint, enfants), cette garantie est indispensable. Elle verse un capital ou une rente à vos proches pour qu’ils ne se retrouvent pas dans la galère financière.

Options recommandées pour TNS :

- Capital décès : minimum 3 à 5 fois votre chiffre d’affaires annuel

- Rente éducation : pour financer les études de vos enfants même en votre absence

- Garantie frais professionnels : couvre les frais de fermeture de votre activité (loyer du local, dédit bail, stocks…)

Conseil d’expert : La garantie frais professionnels est souvent oubliée. Pourtant, elle peut sauver votre famille de milliers d’euros de dettes professionnelles en cas de décès ou d’invalidité totale.

L’Avantage Fiscal Madelin : Votre Prévoyance TNS à Moitié Prix

Voici la bonne nouvelle : en tant que TNS, vous bénéficiez du dispositif Loi Madelin. Concrètement, vos cotisations de prévoyance sont déductibles de votre revenu imposable. Et ça change tout.

Comment ça Marche (Vraiment)

Le principe est simple : chaque euro que vous payez en prévoyance réduit votre bénéfice imposable, donc vos impôts ET vos cotisations sociales.

Exemple concret : Vous payez 3 000 € de prévoyance TNS par an.

- Économie d’impôt (TMI 30%) : 3 000 × 30% = 900 €

- Économie de cotisations sociales (environ 22%) : 3 000 × 22% = 660 €

- Total économisé : 1 560 €

- Coût réel de votre prévoyance : 3 000 – 1 560 = 1 440 €

Votre prévoyance vous coûte quasiment moitié prix. Pas mal, non ?

Les Plafonds à Connaître en 2026

La déduction Madelin n’est pas illimitée. Voici les plafonds 2026 :

| Type de cotisation | Plafond de déduction |

|---|---|

| Prévoyance complémentaire | 3,75% du bénéfice + 7% du PASS* |

| Limite haute | Dans la limite de 3% de 8 PASS |

*PASS 2026 = 48 048 € (Plafond Annuel de la Sécurité Sociale)

En clair : Pour la plupart des TNS, vous pouvez déduire entre 3 000 et 6 000 € par an en prévoyance. Largement de quoi vous protéger correctement.

Les Conditions pour en Profiter

Pour bénéficier de Madelin, vous devez :

- Être travailleur non salarié (auto-entrepreneur, profession libérale, commerçant, artisan)

- Être imposé dans la catégorie BIC, BNC ou BA

- Être à jour de vos cotisations sociales obligatoires

Attention : les dirigeants assimilés salariés (présidents de SAS, gérants minoritaires de SARL) ne sont PAS éligibles à Madelin.

Les Erreurs Fatales des TNS en Prévoyance (et Comment les Éviter)

J’ai vu des centaines de TNS se planter sur leur prévoyance. Voici les erreurs les plus fréquentes, et surtout comment ne pas les reproduire.

Erreur n°1 : Attendre « Le Bon Moment »

Beaucoup de TNS se disent : « Je verrai ça quand mon business sera stable » ou « J’y penserai l’année prochaine ». Le problème ? Plus vous attendez, plus c’est cher (les tarifs grimpent avec l’âge), et surtout, vous n’êtes jamais à l’abri d’un pépin.

La vérité : Le bon moment, c’est maintenant. Dès que vous lancez votre activité.

Erreur n°2 : Prendre la Prévoyance la Moins Chère

Je comprends, quand on est indépendant, chaque euro compte. Mais une prévoyance à 30 € par mois avec des franchises de 90 jours et un taux de remplacement de 50%, c’est du vent. Vous payez pour rien.

Le bon réflexe : Comparez les garanties, pas seulement les prix. Regardez :

- Les délais de carence et franchises

- Les exclusions

- Le taux de remplacement réel

- La durée d’indemnisation

Erreur n°3 : Sous-Estimer le Montant de Couverture

Beaucoup de TNS se disent « 50% de mes revenus, ça devrait suffire ». Sauf que non. Vos charges pro (loyer, abonnements, comptable) ne s’arrêtent pas. Et votre niveau de vie non plus.

Le minimum syndical : 70% de vos revenus nets. Idéalement, 80-90% pour dormir tranquille.

Erreur n°4 : Oublier la Prévoyance Professionnelle

En tant que TNS, vous avez des frais fixes pros. Si vous êtes en arrêt, ils continuent. Certains contrats proposent une garantie frais professionnels qui couvre ces charges. C’est rare, mais quand vous l’avez, c’est une vraie bouée de sauvetage.

Exemple : Vous avez 1 200 € de loyer pro, 300 € d’assurances, 150 € de logiciels. Ça fait 1 650 €/mois qui partent même si vous ne bossez pas. La garantie frais pro couvre ça.

Comment Choisir la Bonne Prévoyance TNS en 5 Étapes

Voici ma méthode en 5 étapes pour choisir votre prévoyance sans vous prendre la tête.

Étape 1 : Calculez vos besoins réels

- Vos revenus mensuels nets

- Vos charges pro fixes

- Vos charges perso (crédit, loyer, famille)

- Votre épargne de précaution actuelle

Étape 2 : Définissez vos priorités

- Arrêt de travail (indispensable)

- Invalidité (très important)

- Décès (si personnes à charge)

Étape 3 : Comparez au moins 3 offres Utilisez un comparateur en ligne ou passez par un courtier spécialisé TNS. Demandez des devis avec les mêmes garanties pour comparer ce qui est comparable.

Étape 4 : Vérifiez les petites lignes

- Délai de carence

- Franchise

- Exclusions (maladies dos, psy…)

- Définition de l’incapacité/invalidité

Étape 5 : Optimisez avec Madelin Calculez votre avantage fiscal et adaptez le montant de vos cotisations pour maximiser la déduction tout en restant bien protégé.

Voilà, vous savez maintenant l’essentiel sur la prévoyance TNS. Si vous avez retenu une seule chose de cet article, ça devrait être celle-ci : en tant qu’indépendant, vous n’avez pas de filet de sécurité par défaut. C’est à vous de le construire.

Et contrairement aux idées reçues, ça ne coûte pas une fortune. Pour 50 à 150 € par mois selon votre profil, vous pouvez vous protéger correctement. Et avec l’avantage fiscal Madelin, le coût réel est encore réduit de moitié.

Ne faites pas l’erreur de vous dire « je verrai plus tard ». Plus tard, c’est trop tard. Le jour où vous vous cassez la jambe ou que vous tombez malade, il est trop tard pour souscrire. Et croyez-moi, puiser dans votre épargne ou emprunter à la famille, ce n’est pas une solution durable.

Si vous voulez comprendre comment la prévoyance TNS s’inscrit dans une stratégie de protection globale (incluant famille, patrimoine, retraite), je vous recommande de lire [lien-vers-article-pilier] : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus ». Vous y découvrirez comment articuler les différentes garanties pour une protection à 360°.

Et si vous voulez aller plus loin sur la garantie arrêt de travail en particulier (délais de carence, franchises, taux de remplacement), consultez [lien-vers-article-satellite] : « Arrêt de Travail : Ne Laissez pas une Maladie Briser votre Équilibre Financier ». Vous y trouverez tous les détails pour ne rien laisser au hasard sur cette garantie cruciale.

Agissez maintenant. Votre business et votre famille méritent d’être protégés.