On entend tout et n’importe quoi sur les garanties obligatoires assurance habitation. « L’assurance habitation couvre tout », « Si t’es proprio, t’es pas obligé de t’assurer », « La responsabilité civile c’est automatique »… Bref, un sacré mélange de vrai, de faux, et de « ça dépend ». Alors aujourd’hui, on fait le ménage dans ces idées reçues qui peuvent vous coûter cher. Parce qu’entre ce qui est vraiment obligatoire et ce qu’on croit obligatoire, il y a parfois un monde.

Idée reçue n°1 : « L’assurance habitation est obligatoire pour tout le monde »

FAUX (mais avec des nuances)

Contrairement à ce que beaucoup pensent, l’assurance habitation n’est pas systématiquement obligatoire. Tout dépend de votre statut :

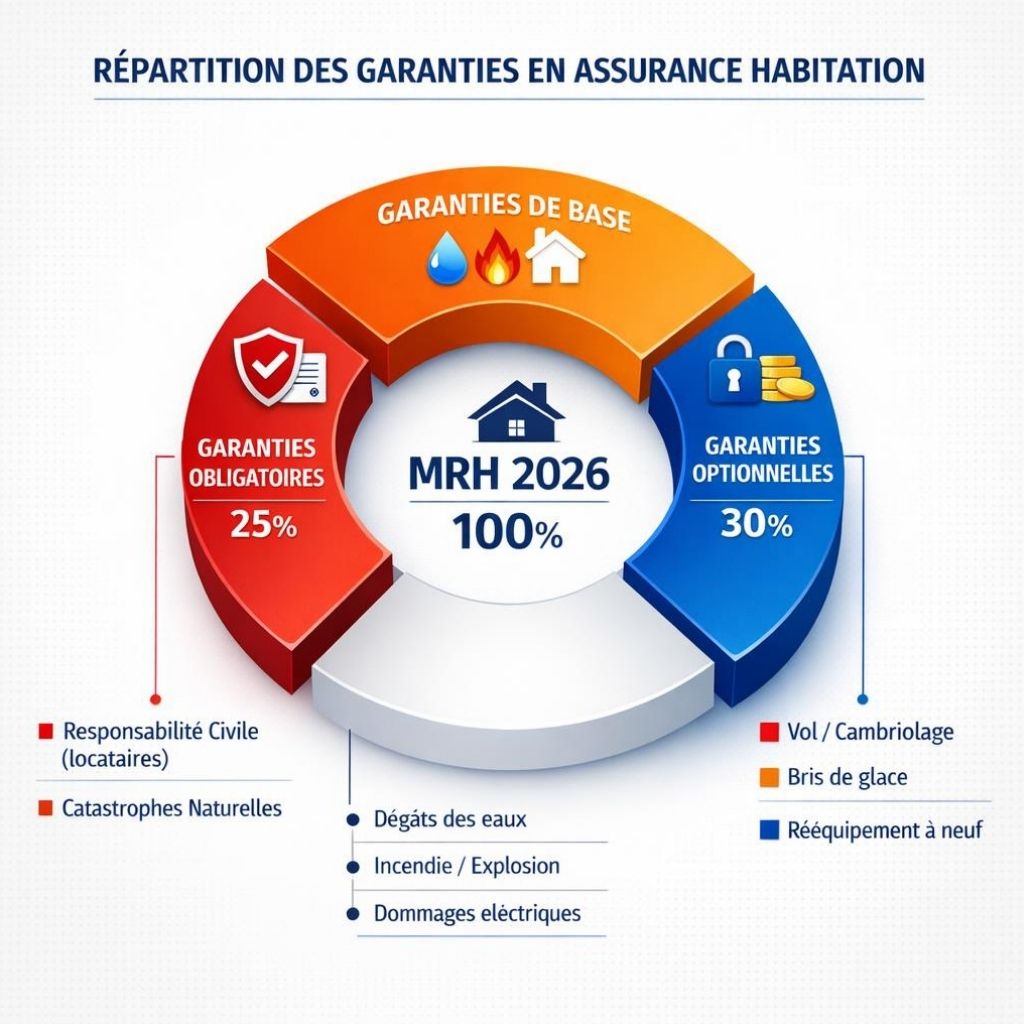

Pour les locataires : OUI, c’est obligatoire depuis la loi Alur. Vous devez au minimum souscrire une garantie responsabilité civile et fournir une attestation à votre propriétaire chaque année. Pas le choix, c’est la loi.

Pour les propriétaires occupants : NON, ce n’est pas obligatoire légalement. Vous habitez votre propre bien ? Techniquement, vous pouvez ne pas vous assurer. MAIS attention, c’est une très mauvaise idée. Un incendie, un dégât des eaux chez le voisin du dessous… et vous devrez tout payer de votre poche.

Pour les copropriétaires : OUI et NON. L’assurance personnelle n’est pas obligatoire, MAIS la copropriété elle-même doit obligatoirement assurer les parties communes. Et honnêtement, ne pas s’assurer quand vous êtes en copropriété, c’est jouer avec le feu (sans mauvais jeu de mots).

Pour tout comprendre sur les différentes situations, jetez un œil à notre article : Assurance multirisque habitation (MRH) : Le guide complet 2026 pour bien choisir et économiser.

Idée reçue n°2 : « La responsabilité civile est toujours incluse dans l’assurance habitation »

VRAI (dans la majorité des cas)

Bonne nouvelle : la responsabilité civile fait généralement partie du package de base de toute assurance multirisque habitation. C’est d’ailleurs la seule garantie vraiment obligatoire pour les locataires.

Ce qu’elle couvre :

- Les dommages que vous causez à autrui (voisins, tiers)

- Les dégâts causés par vos enfants mineurs

- Les accidents provoqués par vos animaux de compagnie

- Les fuites d’eau qui inondent l’appartement du dessous

Attention aux exceptions :

- Dommages intentionnels (évidemment)

- Certains animaux dangereux (chiens catégorisés)

- Activités professionnelles à domicile (il faut une extension)

Idée reçue n°3 : « Toutes les assurances couvrent automatiquement le vol »

FAUX

Ah, celle-là, elle piège du monde ! Non, la garantie vol n’est PAS systématiquement incluse dans les contrats de base. C’est souvent une option payante.

Les conditions pour être couvert :

- Avoir souscrit la garantie vol (logique, mais beaucoup l’oublient)

- Respecter les mesures de sécurité : porte blindée, serrure multipoints, système d’alarme (selon votre contrat)

- Porter plainte sous 24-48h maximum

- Fournir les preuves d’effraction

Et attention, même avec la garantie vol, il y a des exclusions classiques :

- Vol sans effraction (vous avez oublié de fermer à clé)

- Vol commis par un membre de la famille

- Objets de grande valeur non déclarés (bijoux, œuvres d’art au-dessus d’un certain montant)

Idée reçue n°4 : « Les catastrophes naturelles sont toujours couvertes »

VRAI (mais sous conditions strictes)

Oui, la garantie catastrophe naturelle (cat-nat) est obligatoirement incluse dans tous les contrats d’assurance habitation en France. C’est la loi depuis 1982.

Ce qui est couvert :

- Inondations

- Sécheresse et fissures

- Tremblements de terre

- Coulées de boue

- Tsunamis (rare en métropole, mais bon…)

LE GROS MAIS :

Pour être indemnisé, il faut qu’un arrêté de catastrophe naturelle soit publié au Journal Officiel. Pas d’arrêté = pas d’indemnisation, même si votre maison est sous l’eau.

La franchise est aussi fixe : 380€ pour les habitations, non négociable. C’est le même montant pour tout le monde.

Idée reçue n°5 : « Les dégâts des eaux sont toujours pris en charge »

VRAI… mais avec des exclusions importantes

La garantie dégâts des eaux fait partie des garanties de base dans la plupart des contrats MRH. Ouf ! Parce que c’est le sinistre le plus fréquent en France.

Ce qui est normalement couvert :

- Fuite de canalisation

- Rupture de tuyau

- Débordement de baignoire ou lavabo

- Infiltration depuis l’étage du dessus

Ce qui n’est PAS couvert :

- Défaut d’entretien de votre part (une fuite que vous connaissez depuis 6 mois et que vous n’avez pas réparée)

- Infiltrations dues à un défaut de construction

- Gel des canalisations si vous n’avez pas pris les précautions nécessaires (vidange en cas d’absence prolongée en hiver)

- Humidité ou condensation

Idée reçue n°6 : « Plus je paie cher, mieux je suis couvert »

FAUX (pas toujours)

Non, le prix n’est pas forcément un indicateur de qualité. Vous pouvez payer une blinde pour des garanties que vous n’utiliserez jamais, ou au contraire, trouver un contrat abordable parfaitement adapté à vos besoins.

Ce qui compte vraiment :

| Critère | Plus important que le prix |

|---|---|

| Plafonds d’indemnisation | Un contrat à 30€/mois avec plafond de 5 000€ ne vaut rien si vos biens valent 40 000€ |

| Franchises | Une franchise de 500€ sur chaque sinistre peut vite annuler l’économie sur la prime |

| Exclusions | Lisez les petites lignes ! C’est là que ça se joue |

| Délais de carence | Certaines garanties ne s’activent qu’après 30 ou 90 jours |

D’ailleurs, pour bien comprendre ce qui se cache dans votre contrat, consultez notre guide Tutoriel : Comment lire et comprendre les conditions générales de votre contrat MRH].

Idée reçue n°7 : « L’assurance rembourse toujours en valeur à neuf »

FAUX

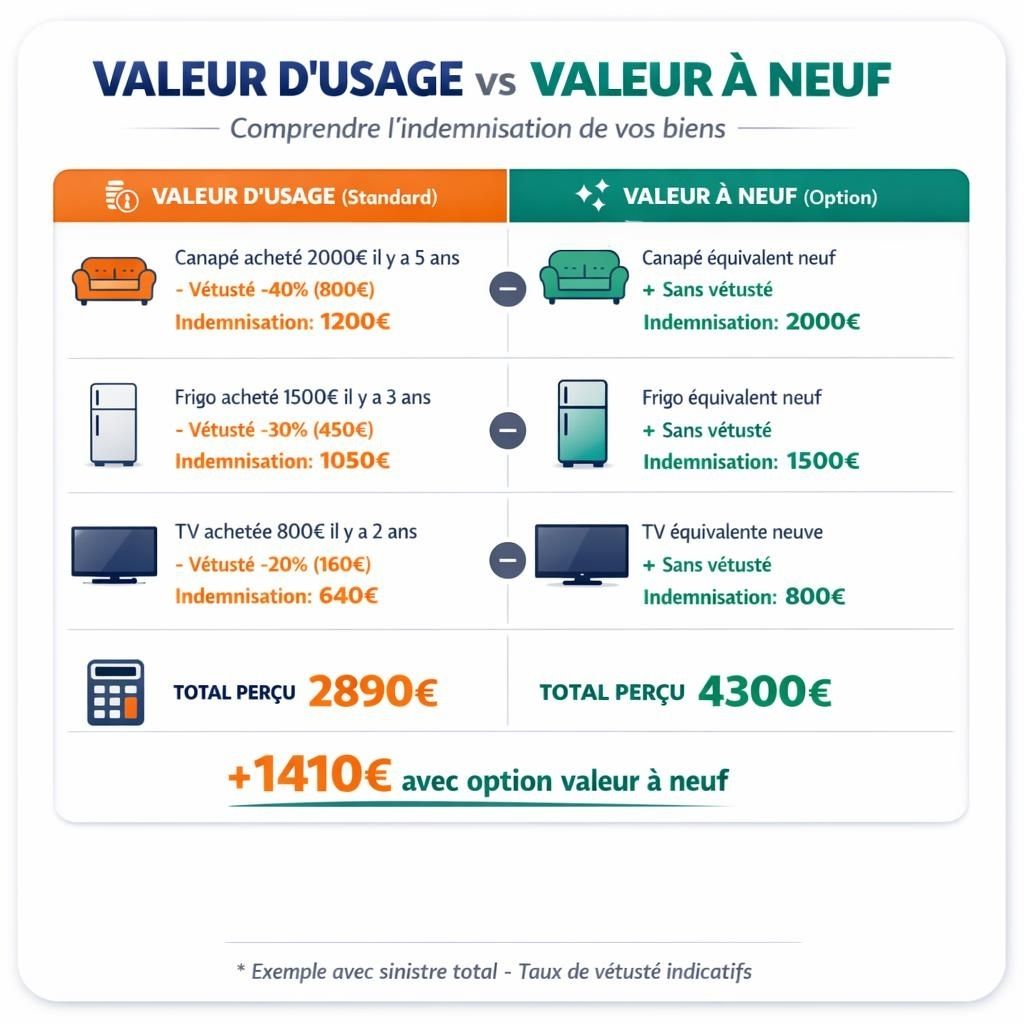

Ça, c’est le piège classique. Par défaut, la plupart des assurances remboursent en valeur d’usage, c’est-à-dire avec application de la vétusté.

Exemple concret :

- Votre canapé acheté 2 000€ il y a 5 ans est détruit dans un incendie

- Vétusté appliquée : 40% (soit 800€)

- Vous recevez : 1 200€, pas 2 000€

Pour avoir du neuf : Il faut souscrire l’option « rééquipement à neuf » ou « valeur de remplacement ». Ça coûte un peu plus cher, mais ça vaut vraiment le coup si vous avez des meubles ou de l’électroménager récents.

Idée reçue n°8 : « Si je déménage, mon assurance me suit automatiquement »

FAUX

Non, votre contrat est lié à une adresse précise. Quand vous déménagez, vous devez impérativement prévenir votre assureur dans les délais (généralement 3 mois avant le déménagement).

Vos options :

- Transférer votre contrat vers le nouveau logement (l’assureur recalcule la prime selon les nouvelles caractéristiques)

- Résilier si le nouveau logement ne correspond plus (changement de surface, passage de locataire à propriétaire, etc.)

Le piège à éviter : Ne pas déclarer votre changement d’adresse peut entraîner un refus d’indemnisation en cas de sinistre. Et oui, c’est considéré comme une fausse déclaration.

Le mot de la fin : démêlez le vrai du faux

Vous l’aurez compris, les garanties obligatoires assurance habitation et les idées reçues qui tournent autour, c’est un sujet où il faut faire le tri. Entre ce qui est vraiment obligatoire (responsabilité civile pour les locataires, catastrophes naturelles pour tous) et ce qui ne l’est pas (vol, bris de glace, rééquipement à neuf), il y a de quoi s’y perdre.

Notre conseil ? Prenez le temps de lire votre contrat, posez des questions à votre assureur, et adaptez vos garanties à votre situation réelle. Parce qu’au final, la meilleure assurance, c’est celle qui vous correspond, pas celle qui coûte le plus cher ou qui promet la lune. Et surtout, ne croyez pas tout ce qu’on vous raconte au comptoir du bistrot – maintenant, vous savez faire la différence entre mythe et réalité !