PTIA. Quatre lettres qui apparaissent sur tous les contrats d’assurance emprunteur, de prévoyance, et que personne ne lit vraiment. « Perte Totale et Irréversible d’Autonomie ». Ça sonne grave. Très grave. Et ça l’est.

Pourtant, 7 personnes sur 10 qui ont une assurance de prêt ne savent pas ce que couvre réellement leur garantie PTIA. Elles découvrent les conditions le jour où elles en ont besoin. Trop tard pour négocier.

La PTIA, c’est le niveau au-dessus de l’invalidité catégorie 3. C’est quand vous ne pouvez plus rien faire du tout sans l’aide de quelqu’un. Vous laver, vous habiller, vous nourrir, vous déplacer. Le genre de situation où votre vie bascule à 180 degrés.

En France, environ 15 000 personnes sont reconnues en PTIA chaque année. AVC massif, accident grave, maladie neurodégénérative avancée… Vous pensez que ça n’arrive qu’aux autres ? C’est ce que pensaient ces 15 000 personnes aussi.

Dans cet article, je vais vous expliquer ce qu’est vraiment la PTIA, comment elle diffère de l’invalidité classique, ce qui est couvert (et surtout ce qui ne l’est pas), et pourquoi cette garantie peut sauver financièrement votre famille si le pire arrive. Parce qu’entre nous, c’est le minimum à savoir quand on a un crédit ou une famille à protéger.

Qu’est-ce que la PTIA exactement ?

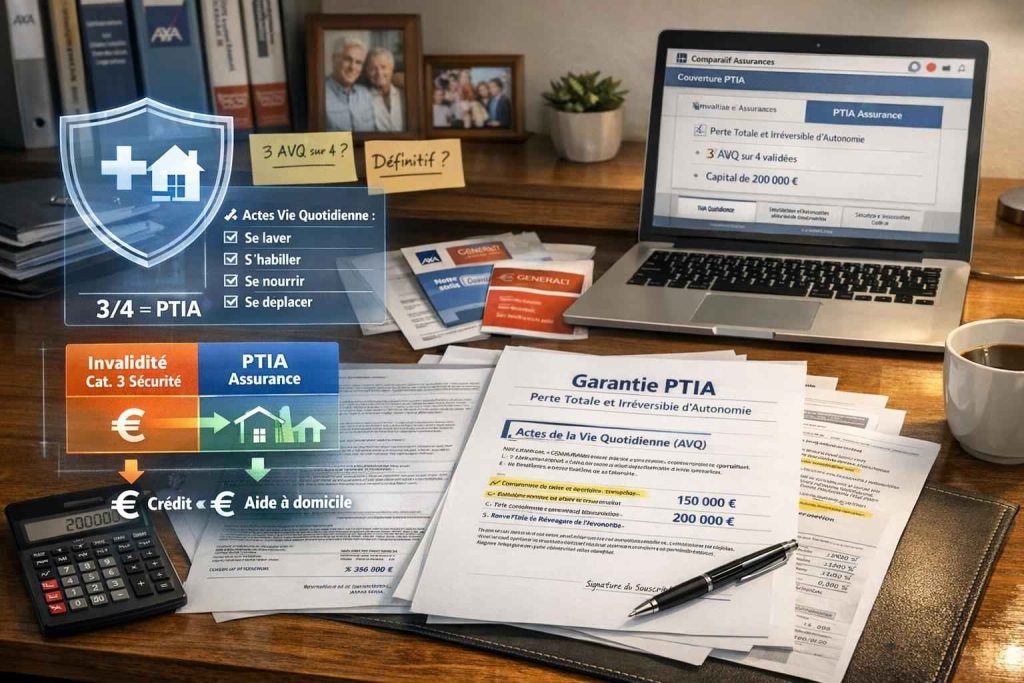

La PTIA (Perte Totale et Irréversible d’Autonomie), c’est l’état dans lequel vous vous trouvez quand vous ne pouvez absolument plus effectuer seul au moins 3 des 4 actes essentiels de la vie quotidienne.

Les 4 actes de la vie quotidienne (AVQ)

Voici les actes qui définissent la PTIA. Vous devez être incapable d’en faire au moins 3 sur 4 sans aide :

1. Se laver (toilette)

- Incapacité à prendre une douche ou un bain seul

- Besoin d’aide pour se savonner, se rincer, se sécher

2. S’habiller (habillage)

- Incapacité à mettre ou enlever ses vêtements seul

- Besoin d’aide pour boutonner, lacer ses chaussures, enfiler un pantalon

3. Se nourrir (alimentation)

- Incapacité à manger et boire seul

- Besoin qu’on vous donne à manger, qu’on porte la nourriture à votre bouche

4. Se déplacer (locomotion)

- Incapacité à vous déplacer seul dans votre logement

- Besoin d’un fauteuil roulant ET d’aide pour l’utiliser, ou incapacité totale de mouvement

Exemple concret : Jean, 52 ans, fait un AVC massif. Séquelles : hémiplégie droite (bras et jambe paralysés), troubles cognitifs sévères.

- Il ne peut plus s’habiller seul (bras droit paralysé)

- Il ne peut plus se laver seul (équilibre instable, risque de chute)

- Il ne peut plus se déplacer seul (fauteuil roulant + besoin d’aide pour transferts)

3 actes sur 4 impossibles → PTIA reconnue

Point crucial : L’incapacité doit être définitive et irréversible. Si les médecins estiment qu’une amélioration est possible (même minime), la PTIA peut être refusée.

PTIA vs invalidité catégorie 3 : quelle différence ?

Beaucoup confondent PTIA et invalidité catégorie 3 de la Sécurité Sociale. Normal, les deux sont proches. Mais il y a des différences importantes.

Invalidité catégorie 3 Sécu : besoin d’assistance

L’invalidité catégorie 3, c’est quand vous êtes dans l’incapacité absolue de travailler ET que vous avez besoin de l’assistance d’une tierce personne pour accomplir les actes de la vie courante.

Critères Sécu :

- Impossibilité totale de travailler

- Besoin d’aide d’une tierce personne (mais pas forcément pour 3 AVQ sur 4)

- Reconnaissance par médecin-conseil de la Sécu

PTIA assurance : critères plus stricts

La PTIA des assurances privées est généralement plus stricte que la catégorie 3 Sécu.

Critères PTIA assurance :

- Impossibilité d’effectuer au moins 3 des 4 AVQ sans aide

- État définitif et irréversible (pronostic médical sans espoir d’amélioration)

- Reconnaissance par médecin-expert de l’assurance

| Critère | Invalidité Cat 3 Sécu | PTIA Assurance |

|---|---|---|

| Impossibilité de travailler | Oui, obligatoire | Implicite (si PTIA, impossible de travailler) |

| Besoin d’assistance | Oui, mais flou | Oui, pour 3 AVQ sur 4 minimum |

| Caractère définitif | Pas toujours exigé | Oui, irréversible obligatoire |

| Qui décide | Médecin Sécu | Médecin expert assurance |

| Taux d’acceptation | Plus souple | Plus strict |

Conséquence : Vous pouvez être reconnu invalide catégorie 3 par la Sécu et refusé en PTIA par votre assurance. C’est rare, mais ça arrive.

Pourquoi les assurances sont plus strictes ?

Parce que la PTIA, c’est le niveau maximal de couverture. Quand elle est déclenchée, l’assurance paie :

- Le solde de votre crédit immobilier en entier

- OU un capital décès équivalent (selon contrats)

- OU une rente jusqu’à votre décès

On parle de sommes énormes (100 000 à 500 000 € selon votre crédit). Donc les assureurs sont vigilants.

Que couvre concrètement la garantie PTIA ?

Ça dépend du type de contrat. La PTIA se trouve principalement dans deux cas.

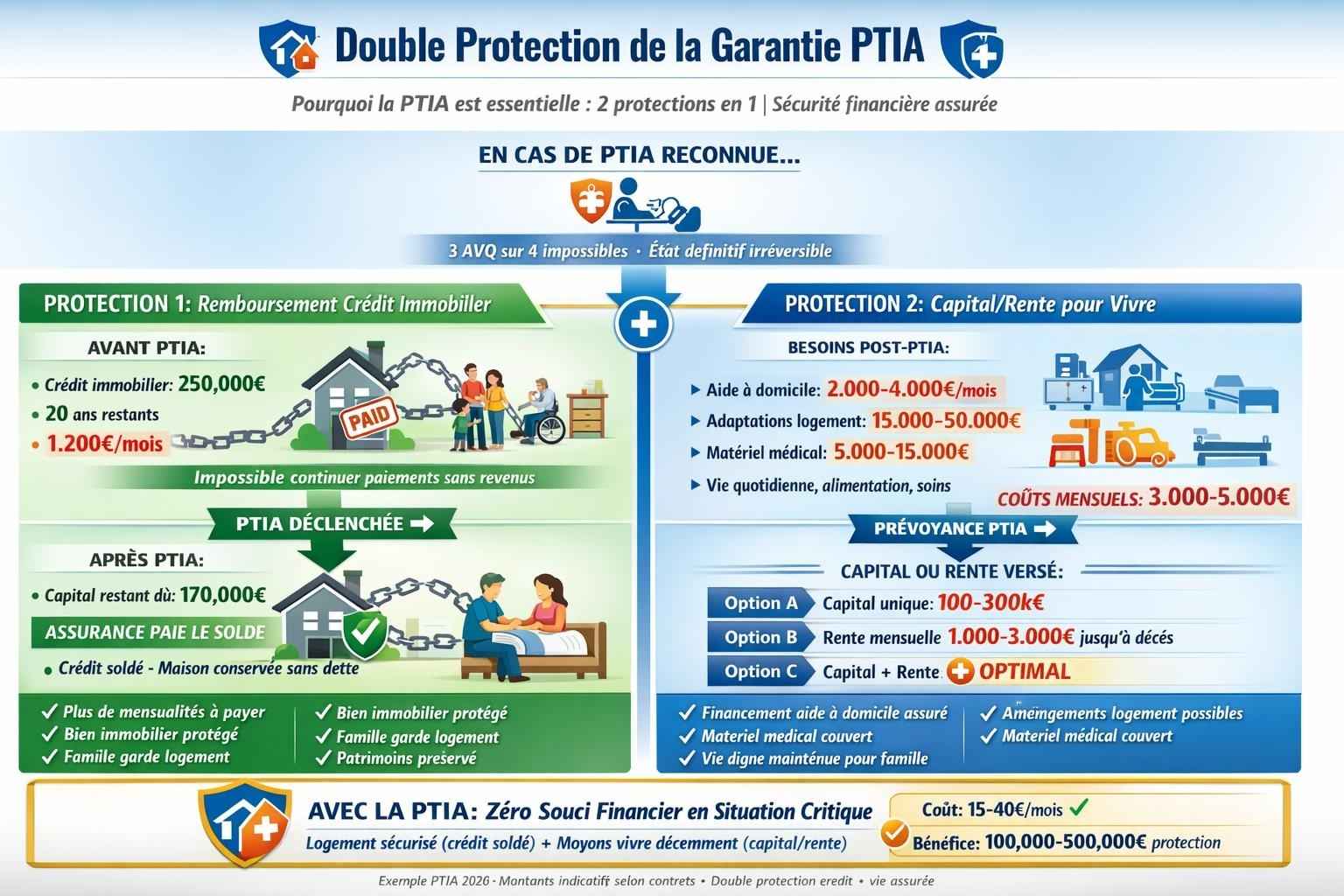

1. Assurance emprunteur (crédit immobilier)

C’est l’usage principal de la PTIA. Votre banque exige une assurance décès + PTIA pour vous prêter de l’argent.

Ce qui se passe si vous êtes reconnu en PTIA :

- L’assurance rembourse le capital restant dû de votre crédit

- Vous (ou votre famille) n’avez plus rien à payer

- Le bien immobilier vous appartient, libre de toute dette

Exemple chiffré : Sophie a un crédit de 250 000 € sur 20 ans. Au bout de 8 ans, elle est victime d’un grave accident de voiture. PTIA reconnue. Capital restant dû : 170 000 €.

- L’assurance paie les 170 000 € à la banque

- Le crédit est soldé

- Sophie et sa famille gardent la maison sans dette

Sans cette garantie, la famille devrait continuer à payer 1 200 €/mois de crédit alors que Sophie ne peut plus travailler. Bonjour la galère.

2. Assurance prévoyance individuelle

Certains contrats de prévoyance incluent une garantie PTIA qui verse :

- Un capital (similaire au capital décès, souvent 100 000 à 300 000 €)

- OU une rente jusqu’au décès ou à vie

- OU les deux (capital + rente)

Pourquoi c’est important ? Parce que même si votre crédit est remboursé, il vous faut de l’argent pour :

- Financer l’assistance à domicile (2 000 à 4 000 €/mois)

- Aménager votre logement (rampes, monte-escalier, salle de bain adaptée = 15 000 à 50 000 €)

- Payer le matériel médical (lit médicalisé, fauteuil électrique)

- Vivre au quotidien (vous ne travaillez plus, zéro revenu)

Les 5 situations typiques de reconnaissance PTIA

Pour bien comprendre, voici les cas concrets où la PTIA est généralement reconnue.

1. AVC massif avec séquelles lourdes

Le cas : Hémiplégie complète, troubles cognitifs, impossibilité de parler ou de coordonner ses mouvements. AVQ touchés : Habillage, toilette, déplacement (3/4 → PTIA)

2. Accident grave (voiture, travail, sport)

Le cas : Traumatisme crânien sévère, lésions médullaires (paraplégie, tétraplégie partielle ou totale). AVQ touchés : Selon niveau de paralysie, 3 ou 4 AVQ impossibles → PTIA

3. Maladie neurodégénérative avancée

Le cas : Sclérose en plaques évoluée, Parkinson stade avancé, Alzheimer sévère. AVQ touchés : Progressivement, 3 puis 4 AVQ deviennent impossibles → PTIA au stade avancé

4. Cancer avec séquelles majeures

Le cas : Cancer avec ablations importantes (larynx, membres), traitements lourds laissant handicap permanent. AVQ touchés : Variable selon séquelles, mais peut atteindre seuil PTIA dans formes graves

5. Polytraumatisme suite accident

Le cas : Accident avec multiples fractures, brûlures graves, amputations multiples. AVQ touchés : Souvent 3 ou 4 AVQ impossible → PTIA si caractère irréversible

Attention : La PTIA n’est reconnue que si l’état est définitif. Si les médecins estiment qu’une rééducation peut améliorer votre autonomie, même partiellement, ils peuvent refuser la PTIA et vous classer en invalidité 3.

Les exclusions et pièges à éviter

Comme toujours en assurance, il y a des exclusions. Et elles peuvent vous coûter cher.

Exclusion n°1 : les sports à risque

Si vous faites du parachutisme, de la plongée, de l’alpinisme, du motocross… et que vous ne l’avez pas déclaré lors de la souscription, l’assurance peut refuser la PTIA.

Le bon réflexe : Déclarez vos sports. Oui, ça coûte plus cher (surprime de 20 à 100%). Mais au moins, vous êtes couvert.

Exclusion n°2 : l’alcool et les stupéfiants

Si votre PTIA résulte d’un accident causé par l’alcool (taux > 0,5 g/L) ou la drogue, l’assurance peut refuser de payer.

Exemple : Vous avez un accident de voiture en état d’ivresse. Séquelles graves → PTIA. L’assurance refuse : exclusion pour conduite en état d’ivresse.

Exclusion n°3 : tentative de suicide

Si votre PTIA résulte d’une tentative de suicide la première année du contrat, l’assurance ne paie pas. Après un an, vous êtes couvert.

Le piège du questionnaire de santé

Si vous avez menti ou omis une maladie préexistante sur le questionnaire de santé, l’assurance peut invoquer la fausse déclaration et refuser la PTIA.

Cas classique : Vous avez des antécédents cardiaques, vous ne les déclarez pas. AVC 3 ans après → PTIA. L’assurance enquête, découvre les antécédents, refuse le dossier.

Règle d’or : Soyez honnête sur le questionnaire de santé. Toujours. Même si ça coûte plus cher.

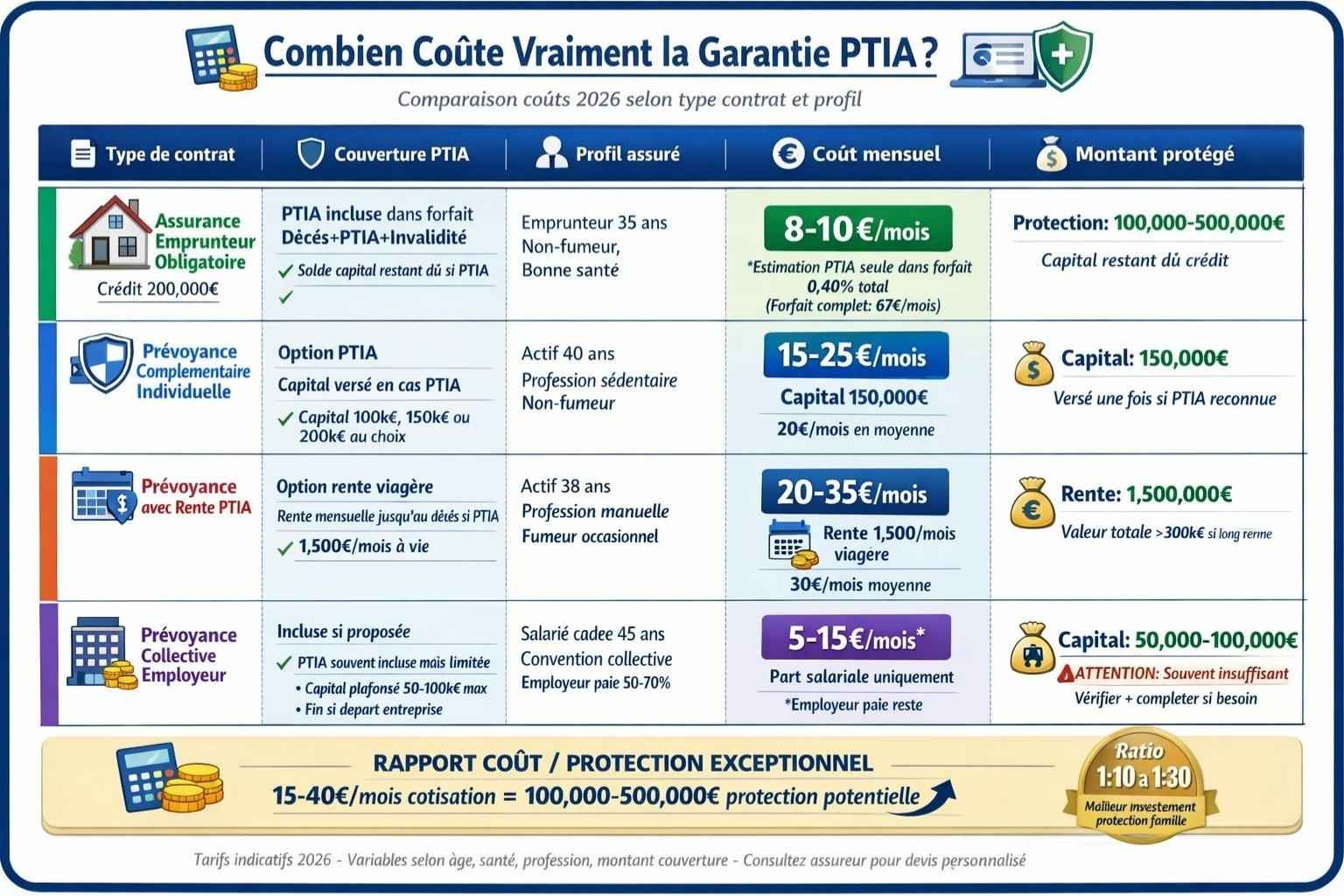

Combien ça coûte vraiment ?

La garantie PTIA est souvent incluse d’office dans les assurances emprunteur. Mais son coût est intégré au tarif global.

Dans l’assurance emprunteur

Vous payez un forfait « Décès + PTIA + Invalidité ». Difficile d’isoler le coût PTIA seul.

Ordre de grandeur :

- Assurance emprunteur standard (décès + PTIA + invalidité) : 0,30% à 0,50% du capital emprunté par an

- Exemple : crédit de 200 000 €, assurance à 0,40% = 800 €/an soit 67 €/mois

La PTIA représente environ 10 à 15% de ce coût, soit 8-10 €/mois dans cet exemple.

Dans la prévoyance individuelle

Si vous souscrivez une garantie PTIA en complément (capital ou rente), ça coûte environ :

- 15 à 30 €/mois pour un capital PTIA de 150 000 €

- 20 à 40 €/mois pour une rente PTIA de 1 500 €/mois à vie

Le prix dépend de votre âge, état de santé, profession.

Le calcul coût/bénéfice :

- Vous payez 25 €/mois pendant 20 ans = 6 000 € total

- En cas de PTIA, vous touchez 150 000 €

- Rapport 1 à 25. Pas mal comme investissement.

Les 3 erreurs fatales à ne pas commettre

Avant de conclure, voici les pièges classiques.

Erreur n°1 : penser que votre assurance entreprise suffit

Beaucoup de salariés ont une prévoyance collective qui inclut une garantie PTIA. Super. Mais :

- Les montants sont souvent plafonnés (50 000 à 100 000 € max)

- Ça s’arrête si vous quittez l’entreprise

- Ça ne rembourse pas votre crédit immobilier

Le bon réflexe : Vérifiez ce que couvre votre entreprise, et complétez si nécessaire.

Erreur n°2 : négliger la définition des AVQ dans votre contrat

Tous les contrats ne définissent pas les AVQ de la même façon. Certains sont plus stricts que d’autres.

Le piège : Un contrat peut exiger que vous soyez totalement incapable de réaliser l’acte (même avec aide technique). Un autre peut accepter si vous ne pouvez le faire sans aide humaine (mais avec aides techniques OK).

Le bon réflexe : Lisez la définition exacte des AVQ dans votre contrat. Demandez des clarifications si besoin.

Erreur n°3 : ne pas déclarer rapidement

Si vous êtes en PTIA, vous avez généralement 6 mois à 2 ans pour déclarer le sinistre à votre assurance (selon contrats). Passé ce délai, vous pouvez perdre vos droits.

Le bon réflexe : Dès que votre état se stabilise et que les médecins confirment le caractère définitif, déclarez immédiatement.

Voilà, vous savez maintenant l’essentiel sur la PTIA. Si je devais résumer : c’est la garantie ultime quand vous ne pouvez absolument plus rien faire seul.

La PTIA, ce n’est pas l’invalidité classique. C’est le niveau au-dessus. C’est quand votre vie bascule totalement et que vous dépendez 24h/24 de quelqu’un pour les actes les plus basiques.

Et franchement, si ça vous arrive, la dernière chose dont vous (ou votre famille) voulez vous soucier, c’est de savoir comment payer le crédit immobilier ou financer l’aide à domicile.

C’est pour ça que la PTIA existe. Elle solde votre crédit. Elle verse un capital ou une rente. Elle permet à votre famille de se concentrer sur l’essentiel : prendre soin de vous.

Est-ce que ça coûte cher ? Non. Entre 10 et 40 € par mois selon votre situation. Est-ce que c’est utile ? Oui, si le pire arrive. Est-ce que ça arrive souvent ? Non, heureusement (15 000 cas par an en France). Mais quand ça arrive, c’est toute une vie qui s’effondre.

Ne faites pas l’erreur de zapper cette garantie pour économiser 15 € par mois. Si vous avez un crédit immobilier, la PTIA est obligatoire de toute façon (imposée par la banque). Mais si vous n’en avez pas et que vous avez une famille, considérez sérieusement d’ajouter une garantie PTIA à votre prévoyance.

Parce qu’entre nous, même si la probabilité est faible, les conséquences sont tellement catastrophiques qu’il vaut mieux être protégé.

Pour comprendre comment la garantie PTIA s’intègre dans une stratégie globale de protection (décès, invalidité, arrêt de travail, dépendance), je vous recommande de lire : « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez comment toutes ces garanties s’articulent pour une protection à 360°.

Et si vous êtes salarié, n’oubliez pas de vérifier ce que couvre réellement votre prévoyance collective d’entreprise en consultant : « Prévoyance en Entreprise : Tout ce que votre Employeur ne vous dit pas sur votre Protection« . Vous découvrirez peut-être que vous avez déjà une garantie PTIA (souvent insuffisante, mais c’est un début).

Protégez-vous correctement. Même si vous espérez ne jamais en avoir besoin.