Personne n’aime y penser, mais voilà la vérité toute crue : si demain vous n’êtes plus là, qu’est-ce qui arrive à votre famille ? Le crédit immobilier, les traites de la voiture, les factures qui s’empilent… tout ça ne s’arrête pas avec vous. Et c’est là que vos proches peuvent vite se retrouver dans une galère sans nom.

En France, près de 4 familles sur 10 n’ont aucune garantie décès. Résultat ? En cas de drame, le conjoint survivant doit parfois vendre la maison, retirer les enfants de leur école, ou carrément revoir tout le mode de vie à la baisse. Pas franchement ce qu’on souhaite laisser en héritage.

La garantie décès, c’est votre filet de sécurité. C’est la promesse que même dans le pire des scénarios, votre famille ne se retrouvera pas à la rue ou endettée jusqu’au cou. Dans cet article, je vous explique comment elle fonctionne, comment calculer le bon montant, et surtout comment ne pas vous faire avoir sur les options qu’on vous propose. C’est parti.

Qu’est-ce que la Garantie Décès et Comment ça Marche Vraiment ?

La garantie décès, c’est simple : en échange de cotisations mensuelles (comme une mutuelle), l’assureur s’engage à verser une somme d’argent à vos bénéficiaires si vous décédez. Point.

Cette somme peut prendre deux formes principales :

- Un capital : un gros chèque en une fois (par exemple 200 000 €)

- Une rente : un revenu mensuel versé pendant X années (par exemple 1 500 €/mois pendant 15 ans)

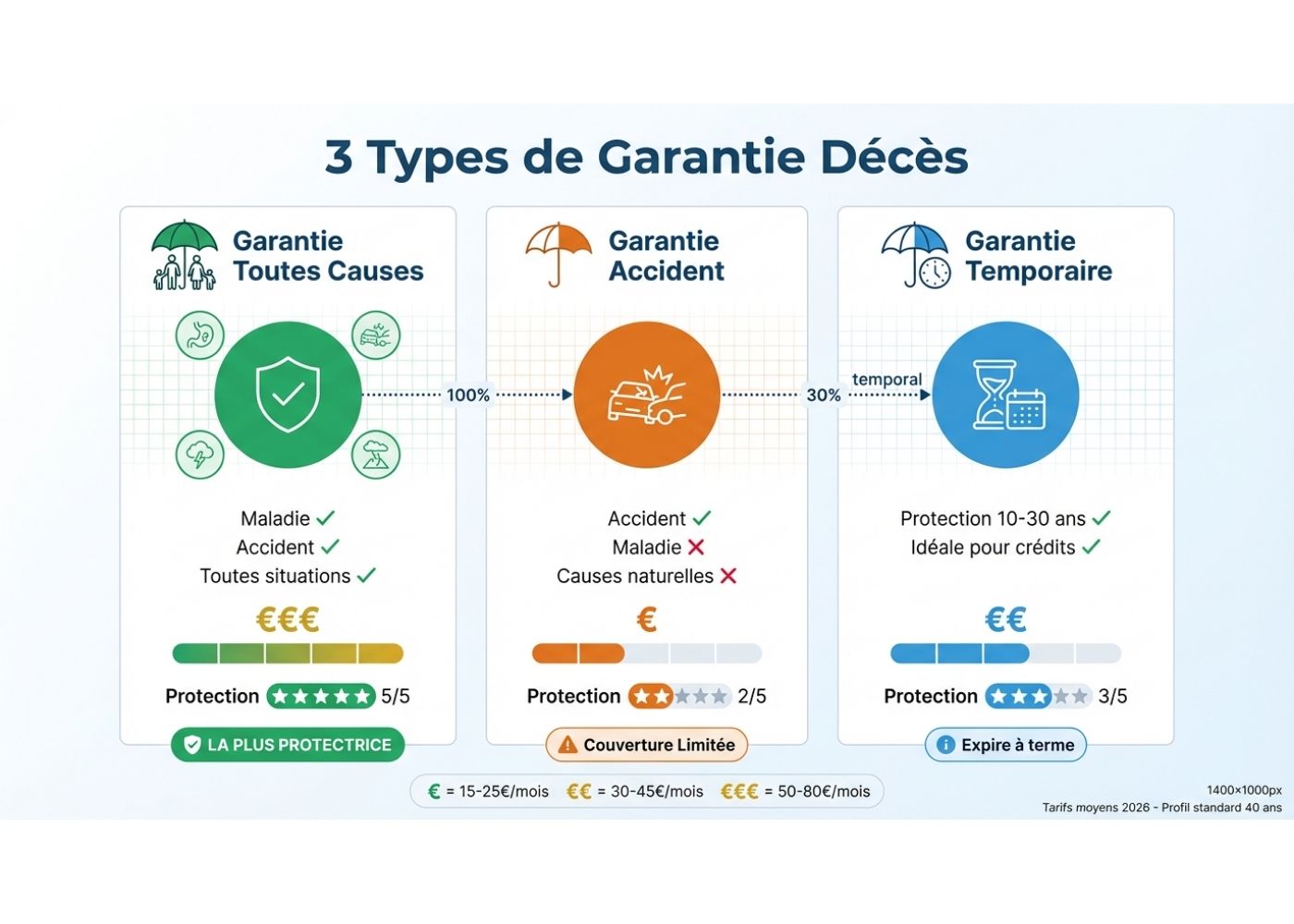

Les Trois Types de Garantie Décès à Connaître

Il existe plusieurs formules, et chacune a ses avantages :

1. La garantie décès « toutes causes » Quel que soit la raison du décès (maladie, accident, suicide après la première année), vos proches reçoivent l’argent. C’est la plus protectrice, donc logiquement la plus chère.

2. La garantie décès « accident » Elle ne couvre que les décès accidentels. C’est moins cher, mais aussi beaucoup plus restrictif. Si vous décédez d’une maladie, vos proches ne touchent rien.

3. La garantie décès temporaire Vous êtes couvert pendant une période définie (10 ans, 20 ans, jusqu’à vos 65 ans). Une fois cette période passée, la protection s’arrête. Parfait si vous avez des crédits à rembourser sur une durée précise.

Conseil de pro : Pour une vraie protection de votre famille, privilégiez toujours la garantie décès « toutes causes ». La garantie « accident » seule est trop limitative.

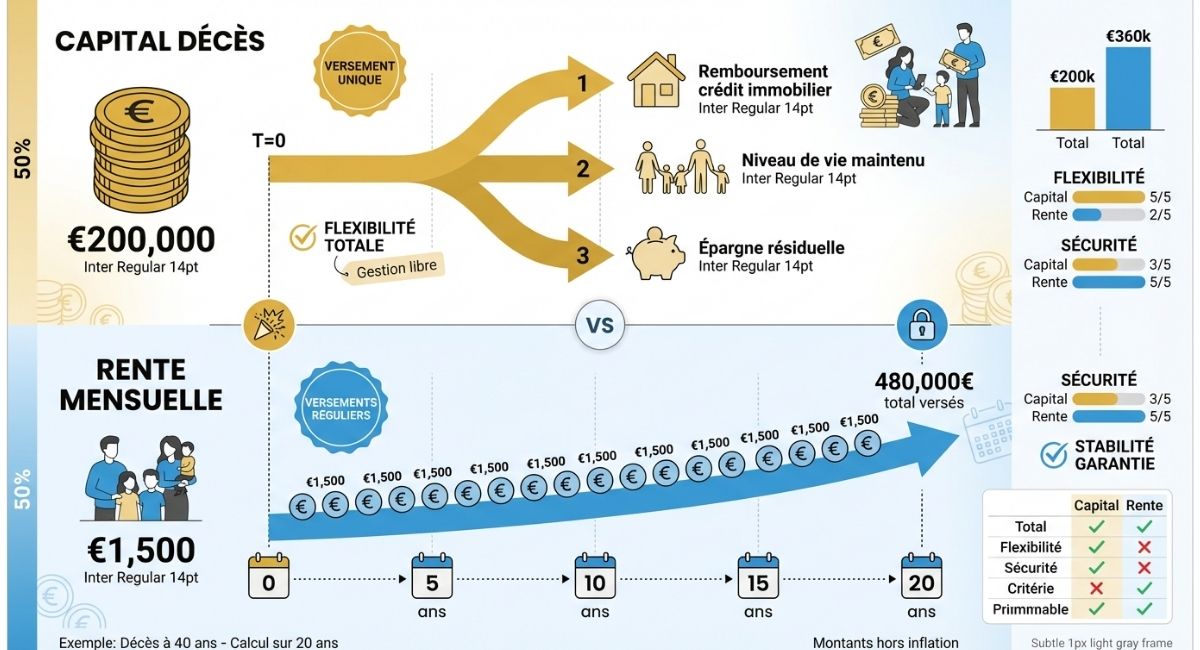

Capital Décès ou Rente : Comment Choisir la Bonne Formule ?

C’est LA question que tout le monde se pose. Alors, capital ou rente ? Spoiler : il n’y a pas de bonne ou mauvaise réponse, ça dépend de votre situation.

Le Capital Décès : La Flexibilité Avant Tout

Le principe : vos bénéficiaires reçoivent tout l’argent d’un coup. Ils en font ce qu’ils veulent.

Les avantages :

- Liberté totale : rembourser les dettes, investir, placer sur un livret…

- Montant garanti : pas de mauvaise surprise, c’est clair dès le départ

- Idéal pour les gros besoins immédiats : crédit immobilier, obsèques, frais de succession

Les inconvénients :

- Risque de mauvaise gestion si le bénéficiaire n’est pas à l’aise avec l’argent

- Peut être dilapidé rapidement sans planification

Exemple concret : Marc, 38 ans, a encore 180 000 € de crédit immo. En cas de décès, sa femme reçoit un capital de 200 000 €. Elle rembourse le prêt et garde 20 000 € pour absorber le choc.

La Rente : La Sécurité d’un Revenu Régulier

Le principe : vos bénéficiaires reçoivent une somme mensuelle fixe pendant une durée déterminée (ou à vie).

Les avantages :

- Revenu stable et prévisible : vos proches savent ce qu’ils toucheront chaque mois

- Pas de risque de dilapidation : l’argent arrive progressivement

- Parfait pour maintenir le niveau de vie : payer le loyer, les courses, les factures…

Les inconvénients :

- Moins de flexibilité : impossible de piocher une grosse somme pour un imprévu

- Montant total parfois inférieur au capital sur la durée

Exemple concret : Sophie, 42 ans, mère de deux ados. Elle choisit une rente de 2 000 €/mois pendant 20 ans. En cas de décès, son mari reçoit 480 000 € au total (2 000 × 12 × 20), versés progressivement.

La Combinaison : Le Meilleur des Deux Mondes

Beaucoup d’assureurs proposent maintenant des formules hybrides : un capital pour les urgences + une rente pour la stabilité.

| Formule | Capital Immédiat | Rente Mensuelle | Durée | Usage Recommandé |

|---|---|---|---|---|

| Capital seul | 250 000 € | – | – | Rembourser dettes, investir |

| Rente seule | – | 1 800 €/mois | 20 ans | Maintenir niveau de vie |

| Combinaison | 100 000 € | 1 200 €/mois | 15 ans | Urgences + stabilité |

Mon conseil : Si vous avez des dettes importantes (crédit immo), prenez un capital. Si vous voulez garantir un revenu stable à long terme, optez pour la rente. Et si vous pouvez vous le permettre financièrement, la combinaison est imbattable.

Calculer le Bon Montant : Ne Vous Trompez Pas sur cette Étape Cruciale

C’est là que beaucoup de gens se plantent. Ils prennent un montant au hasard ou se disent « 100 000 €, ça devrait suffire ». Erreur.

La Formule Simple pour Calculer Votre Besoin

Voici la méthode que les conseillers utilisent :

Montant idéal = (Revenus annuels × 5 à 7 ans) + Dettes – Épargne existante

Décomposons ça avec un exemple :

Situation de Thomas, 35 ans :

- Salaire annuel : 42 000 €

- Crédit immo restant : 160 000 €

- Crédit voiture : 15 000 €

- Épargne (livret A + assurance vie) : 25 000 €

Calcul :

- Revenus : 42 000 × 6 = 252 000 €

- Dettes : 160 000 + 15 000 = 175 000 €

- Épargne : – 25 000 €

- Total recommandé : 402 000 €

Les Critères qui Font Varier le Montant

Votre situation personnelle influence énormément le montant à prévoir :

Vous devez augmenter si :

- Vous avez des enfants en bas âge (besoin sur 15-20 ans)

- Votre conjoint ne travaille pas ou gagne peu

- Vous avez des crédits importants

- Vous n’avez pas d’épargne de précaution

Vous pouvez réduire si :

- Vos enfants sont autonomes financièrement

- Votre conjoint a un bon salaire

- Vous n’avez pas de dettes

- Vous avez déjà une grosse épargne

Le Piège des Montants Sous-Estimés

Trop de gens sous-estiment leurs besoins pour payer moins cher. Grave erreur. Mieux vaut payer 30 € de plus par mois et être vraiment protégé, que d’économiser 10 € et laisser sa famille dans la panade.

Exemple qui fait réfléchir : Un capital de 100 000 € peut sembler énorme. Mais pour une famille avec 2 enfants et un crédit de 150 000 €, ça ne couvre même pas les dettes. Le reste ? Les économies personnelles qui fondent comme neige au soleil.

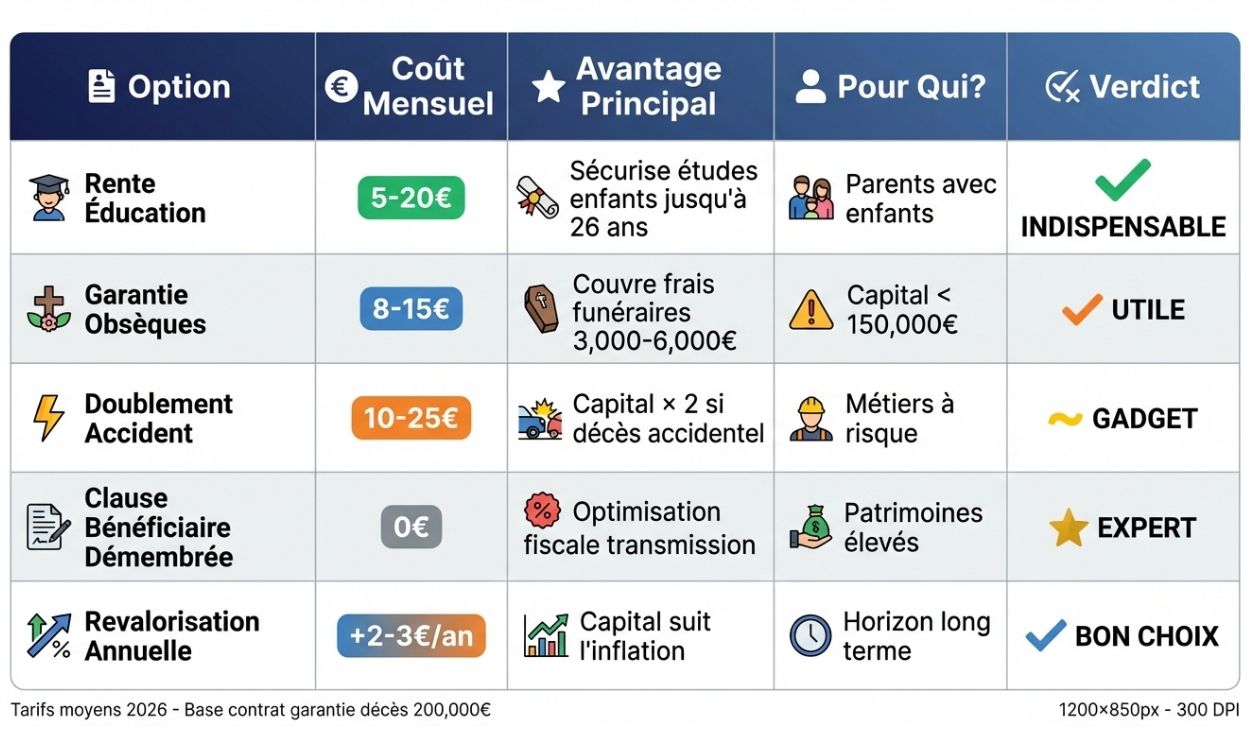

Les Options Méconnues qui Font Toute la Différence

Les assureurs proposent des options supplémentaires. Certaines valent vraiment le coup, d’autres beaucoup moins.

La Rente Éducation : Pour Sécuriser les Études de vos Enfants

Si vous avez des enfants, c’est l’option à prendre les yeux fermés. En cas de décès, chaque enfant reçoit une rente mensuelle jusqu’à la fin de ses études (généralement 26 ans).

- Montants typiques : 200 à 500 € par mois et par enfant

- Surcoût : entre 5 et 20 € par mois selon le nombre d’enfants

- Avantage énorme : cet argent est dédié uniquement aux enfants, impossible de le détourner

La Garantie Obsèques : 3 000 à 6 000 € pour les Frais Funéraires

Les obsèques coûtent cher (entre 4 000 et 7 000 € en moyenne). Cette option verse un capital immédiat pour couvrir ces frais.

Verdict : Si vous avez déjà un capital décès conséquent (150 000 € et plus), cette option est moins prioritaire. Si votre capital est limité, elle soulage vraiment vos proches.

Le Doublement en Cas d’Accident : Capital × 2 si Décès Accidentel

Votre capital est doublé si le décès résulte d’un accident. Ça peut sembler cool, mais en réalité c’est assez gadget.

Pourquoi ? Parce que statistiquement, 93% des décès sont dus à des maladies, pas à des accidents. Autant mettre cet argent dans un capital de base plus élevé.

La Clause Bénéficiaire Démembrée : Optimisation pour la Transmission

Option avancée pour ceux qui veulent optimiser la fiscalité. Permet de transmettre le capital sans droits de succession importants en démembrant usufruit/nue-propriété.

Pour qui ? Les patrimoines élevés ou les familles recomposées. Ça nécessite l’aide d’un notaire, mais ça peut faire économiser des dizaines de milliers d’euros.

Comment Choisir la Meilleure Garantie Décès en 5 Critères

Ne vous jetez pas sur la première offre venue. Voici les 5 points à vérifier absolument avant de signer.

1. Les Exclusions : Ce qui N’est PAS Couvert

Tous les contrats ont des exclusions. Les plus courantes :

- Suicide la première année : la plupart des contrats ne couvrent pas le suicide dans les 12 premiers mois

- Sports extrêmes : parachutisme, alpinisme, plongée sous-marine… peuvent être exclus (ou avec surprime)

- Décès en zone de guerre ou lors d’activités terroristes

- Maladies préexistantes non déclarées : si vous cachez un cancer lors de la souscription, l’assureur peut refuser de payer

Alerte rouge : Lisez VRAIMENT les exclusions. C’est barbant, mais ça évite les mauvaises surprises pour vos proches.

2. Le Délai de Carence : Combien de Temps Avant d’Être Couvert ?

Certains contrats imposent un délai de carence (généralement 3 à 12 mois) pendant lequel vous n’êtes pas encore couvert en cas de décès par maladie.

Exception : Les accidents sont généralement couverts dès le premier jour.

3. Le Questionnaire Médical : Obligatoire ou Pas ?

Plus vous demandez un capital élevé, plus le questionnaire médical sera détaillé (voire examen médical obligatoire).

- Capital < 100 000 € : souvent juste un questionnaire simplifié

- Capital > 200 000 € : questionnaire détaillé + examens (prise de sang, ECG) possibles

- Capital > 500 000 € : examens médicaux quasi systématiques

Conseil : Ne mentez JAMAIS sur le questionnaire. Si l’assureur découvre une omission, il peut refuser de payer.

4. La Revalorisation du Capital : Suit-elle l’Inflation ?

Un capital de 200 000 € aujourd’hui ne vaudra que 150 000 € dans 20 ans à cause de l’inflation. Certains contrats proposent une revalorisation automatique (2-3% par an).

Attention : Ça augmente aussi vos cotisations. À vous de voir si vous préférez cotiser plus maintenant pour être mieux protégé plus tard.

5. Le Prix : Comparez, mais Pas que

Oui, le prix compte. Mais ne choisissez jamais UNIQUEMENT sur le prix. Un contrat 20% moins cher avec des exclusions partout et un délai de carence de 12 mois, c’est du vent.

Astuce : Demandez au moins 3 devis et comparez garanties + prix. Et utilisez les comparateurs en ligne, c’est gratuit et ça prend 5 minutes.

Voilà, vous savez maintenant tout ce qu’il faut savoir sur la garantie décès. Oui, c’est un sujet que personne n’aime aborder. Mais franchement, c’est probablement la décision financière la plus importante que vous prendrez pour votre famille.

Réfléchissez 30 secondes : si demain il vous arrive quelque chose, est-ce que votre conjoint pourrait tenir financièrement ? Est-ce que vos enfants pourraient continuer leurs études ? Est-ce que votre famille devrait vendre la maison ?

Si la réponse est « je ne sais pas » ou « probablement pas », alors il est temps d’agir. Une garantie décès, ça coûte entre 15 et 50 € par mois en moyenne. C’est moins qu’un abonnement Netflix ou qu’une sortie au resto. Et honnêtement, la tranquillité d’esprit que ça apporte ? Ça n’a pas de prix.

Pour aller plus loin et comprendre comment la garantie décès s’intègre dans une stratégie de prévoyance globale, consultez « Assurance Prévoyance 2026 : Le Bouclier Indispensable pour Sécuriser votre Famille et vos Revenus« . Vous y découvrirez notamment comment combiner garantie décès, protection en cas d’arrêt de travail et couverture invalidité pour une protection à 360°.

Et si vous êtes travailleur indépendant, je vous recommande vivement de lire « Prévoyance TNS : Le Guide Essentiel pour les Travailleurs Non Salariés en 2026 ». Les TNS ont des besoins très spécifiques en garantie décès, notamment pour protéger leur activité professionnelle en plus de leur famille.

Ne restez pas sans protection. Vos proches méritent mieux que l’incertitude.