Vous payez 800 € d’assurance par an et vous trouvez ça abusé ? Avant de changer d’assureur ou de passer en formule au tiers, avez-vous pensé à jouer sur la franchise assurance auto ? C’est le levier méconnu qui peut vous faire économiser entre 15 et 30% sur votre prime annuelle. Le principe ? Vous acceptez de payer plus de votre poche en cas de sinistre, et en échange, votre assureur baisse sa cotisation mensuelle. Mais attention, c’est un jeu d’équilibriste : trop haute, votre franchise peut vous coûter une blinde en cas de pépin. On vous explique comment négocier malin et trouver le sweet spot parfait.

1. La franchise d’assurance auto : Qu’est-ce que c’est vraiment ?

La franchise assurance auto, c’est la somme qui reste à votre charge quand vous déclarez un sinistre. Simple, mais il y a plusieurs types à connaître.

1.1 Les différents types de franchise

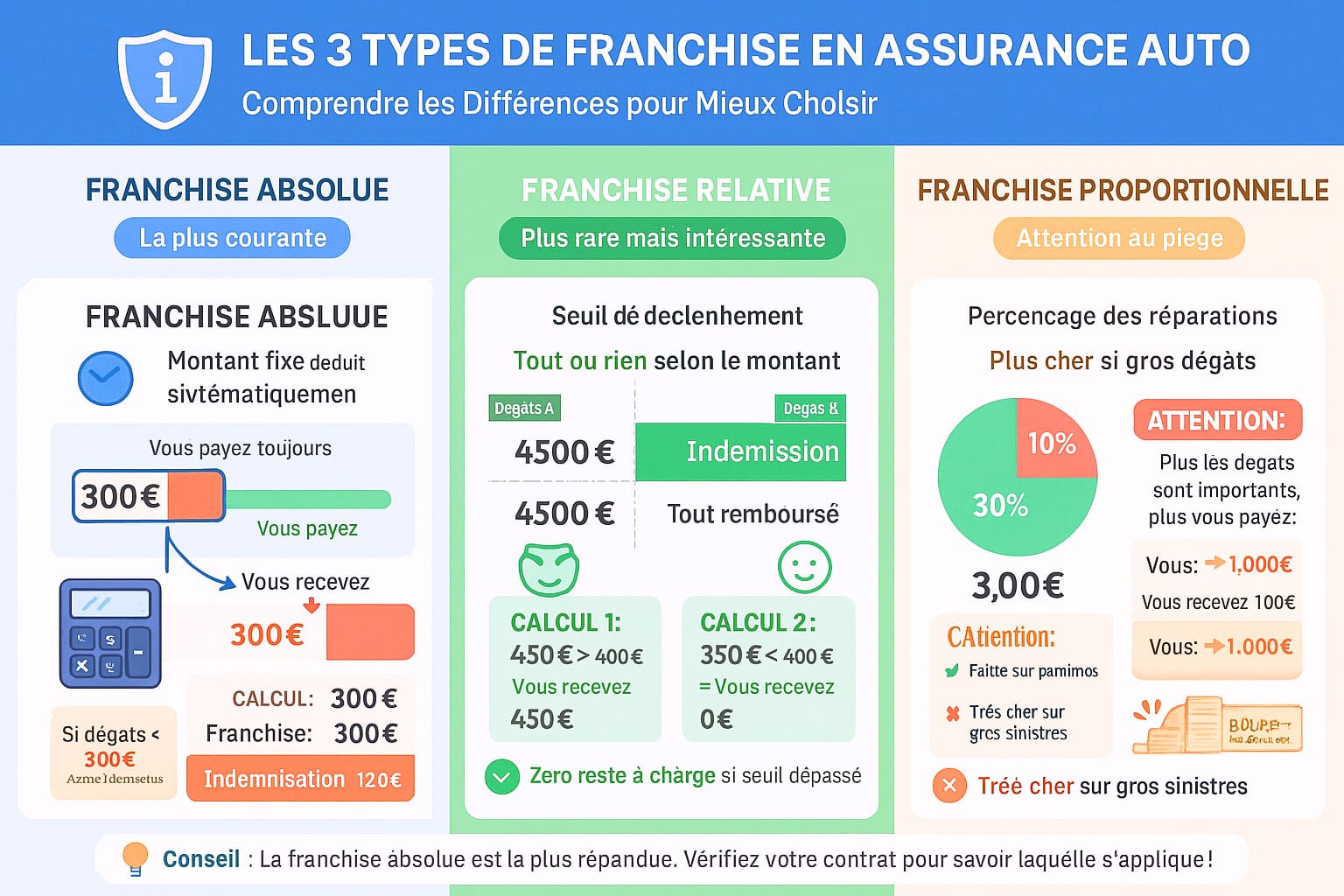

La franchise absolue : la plus courante

- Montant fixe déduit systématiquement de l’indemnisation

- Exemple : franchise de 300 €, dégâts de 1 500 € → vous recevez 1 200 €

- Si les dégâts sont inférieurs à la franchise, vous ne touchez rien

La franchise relative : plus rare mais intéressante

- Si les dégâts dépassent la franchise, vous êtes indemnisé totalement

- Exemple : franchise relative de 400 €, dégâts de 450 € → vous recevez 450 € (tout)

- Dégâts de 350 € → vous ne touchez rien

- Avantage : pas de reste à charge au-delà du seuil

La franchise proportionnelle : le piège

- Pourcentage du montant des réparations

- Exemple : franchise de 10%, dégâts de 3 000 € → 300 € restent à votre charge

- Plus les dégâts sont importants, plus vous payez

- Souvent utilisée pour le vol avec minimum garanti

La franchise en jours : spécifique à certaines garanties

- Utilisée pour la garantie véhicule de remplacement

- Exemple : franchise de 2 jours = vous n’avez pas de voiture de prêt les 2 premiers jours

1.2 Les franchises selon les garanties

Chaque garantie a sa propre franchise d’assurance auto :

| Type de sinistre | Franchise moyenne standard | Franchise négociable |

|---|---|---|

| Bris de glace | 50-100 € | Possible de négocier à 0 € |

| Vol | 150-400 € (ou 10% valeur véhicule) | Difficile à baisser |

| Incendie | 150-300 € | Moyennement négociable |

| Accident tous risques | 200-500 € | Très négociable |

| Catastrophe naturelle | Fixée à 380 € par la loi | Non négociable (légal) |

Bon à savoir : La franchise catastrophe naturelle de 380 € est imposée par l’État. Même si votre contrat dit 200 €, vous paierez 380 € en cas d’inondation ou tempête.

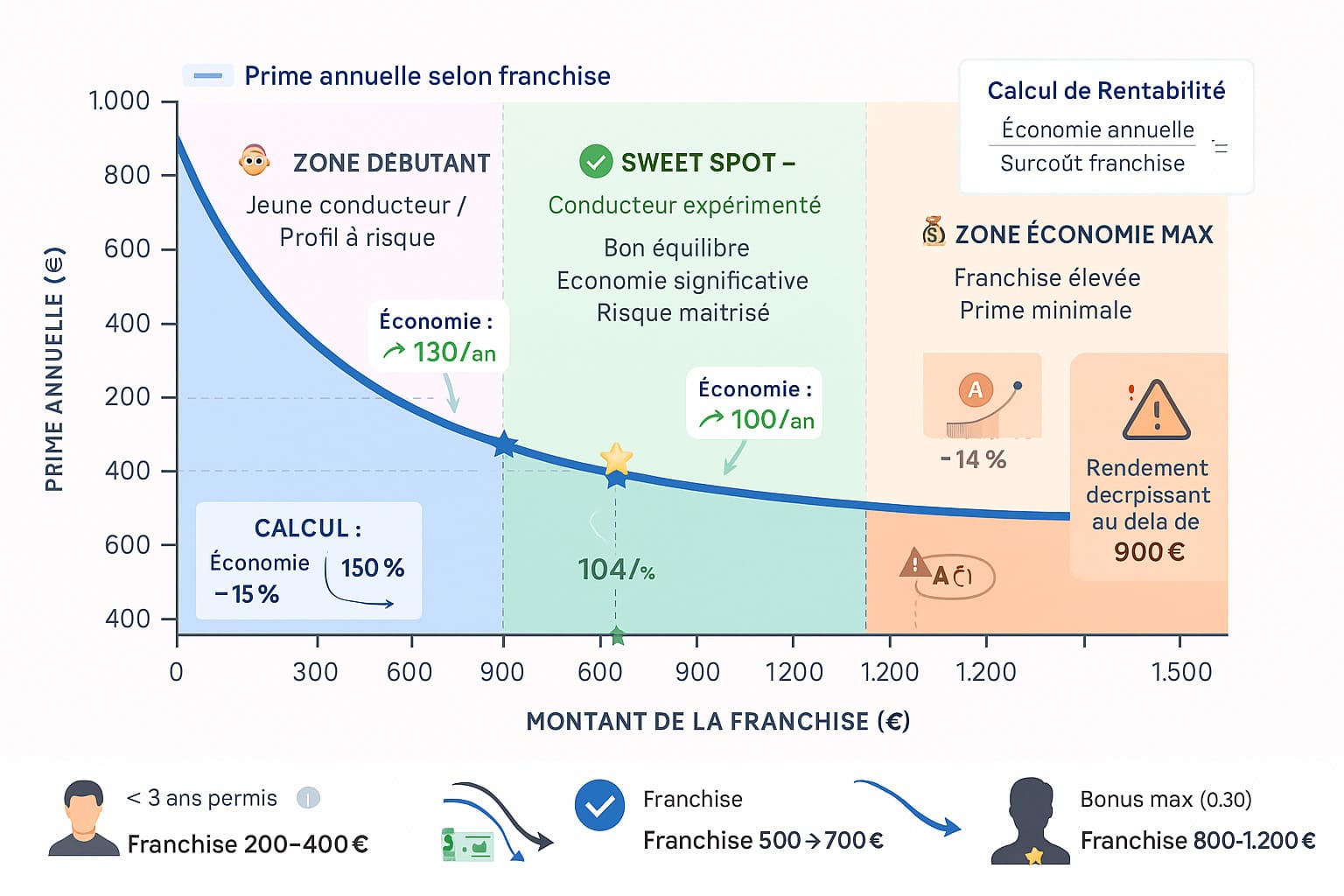

2. Franchise élevée = prime réduite : le calcul à faire

Augmenter sa franchise assurance auto, c’est accepter un compromis. Mais est-ce rentable pour vous ?

2.1 L’Impact réel sur votre prime

Voici ce que vous pouvez espérer économiser en augmentant votre franchise :

Pour une assurance tous risques (prime de base : 800 €/an)

- Franchise standard 300 € → Prime : 800 €

- Franchise 500 € → Prime : 720 € (-10%, économie de 80 €)

- Franchise 800 € → Prime : 640 € (-20%, économie de 160 €)

- Franchise 1 200 € → Prime : 560 € (-30%, économie de 240 €)

Pour une assurance tiers étendu (prime de base : 500 €/an)

- Franchise standard 200 € → Prime : 500 €

- Franchise 400 € → Prime : 450 € (-10%, économie de 50 €)

- Franchise 700 € → Prime : 425 € (-15%, économie de 75 €)

L’économie n’est pas linéaire : passer de 300 à 500 € de franchise rapporte plus que de passer de 800 à 1 000 €. Les assureurs valorisent surtout le fait que vous acceptiez une part de risque.

2.2 Le seuil de rentabilité à calculer

Avant de foncer sur une franchise élevée, faites le calcul suivant :

Économie annuelle ÷ Surcoût franchise = Nombre d’années sans sinistre pour rentabiliser

Exemple 1 : vous économisez 200 €/an en passant de franchise 300 € à 800 €

- Surcoût en cas de sinistre : 500 € de plus à payer

- Seuil de rentabilité : 500 ÷ 200 = 2,5 ans

- Conclusion : si vous ne faites pas d’accident pendant 2,5 ans, vous gagnez de l’argent

Exemple 2 : vous économisez 80 €/an en passant de franchise 200 € à 500 €

- Surcoût en cas de sinistre : 300 € de plus

- Seuil de rentabilité : 300 ÷ 80 = 3,75 ans

- Conclusion : il faut presque 4 ans sans accident pour rentabiliser

Votre profil de conducteur :

- Vous n’avez pas eu d’accident depuis 10 ans ? foncez sur une franchise élevée

- Vous avez fait 2 accrochages ces 3 dernières années ? restez sur une franchise basse

Pour mieux évaluer votre profil de risque et adapter votre assurance, lisez notre article sur assurance malus.

3. Comment négocier votre franchise avec l’assureur

La franchise assurance auto n’est pas gravée dans le marbre. Voici comment la modifier à votre avantage.

3.1 Les moments clés pour négocier

À la souscription : le meilleur moment

- L’assureur veut vous gagner comme client

- Vous avez le pouvoir de comparer avec la concurrence

- Demandez plusieurs simulations avec différentes franchises

- Phrases magiques : « Quel est votre meilleur tarif si j’accepte une franchise de X €? »

À la reconduction annuelle : votre fenêtre d’opportunité

- 2 mois avant l’échéance, contactez votre assureur

- Mentionnez que vous avez des devis moins chers ailleurs

- Proposez d’augmenter votre franchise en contrepartie d’une baisse de prime

- L’assureur préfère vous garder avec une marge réduite que vous perdre

Après plusieurs années sans sinistre : votre meilleur argument

- « Je suis chez vous depuis 5 ans sans un seul accident »

- « Mon bonus est au maximum, je suis un profil à faible risque »

- « Je souhaite optimiser ma couverture avec une franchise adaptée »

« J’étais cliente depuis 7 ans sans aucun sinistre. J’ai appelé mon assureur et proposé de passer ma franchise de 300 à 600 € en échange d’une révision de ma prime. Ils m’ont accordé -18% sur ma cotisation. J’économise 150 € par an, c’est toujours ça. » – Marine, 41 ans, Bordeaux

3.2 Les techniques de négociation qui marchent

La technique du comparatif :

- Obtenez 2-3 devis concurrents avec franchises différentes

- Présentez-les à votre assureur actuel : « Direct Assurance me propose X € avec une franchise de Y € »

- Demandez s’ils peuvent s’aligner ou faire mieux

Le package gagnant-gagnant :

- Proposez un package : « J’accepte une franchise plus haute + engagement 2 ans + paiement annuel »

- Les assureurs adorent la stabilité et le paiement d’un coup

- Vous pouvez grappiller 5-10% supplémentaires

La franchise modulée par garantie :

- Au lieu d’augmenter toutes les franchises, ciblez les garanties que vous utilisez rarement

- Gardez une franchise basse sur le bris de glace (sinistre fréquent)

- Montez la franchise sur le vol (si vous garez dans un garage sécurisé)

Pour optimiser encore plus votre contrat, découvrez nos conseils dans l’article sur devis assurance auto ligne.

Plus votre franchise augmente, plus votre prime diminue, mais de façon décroissante : passer de 300€ à 600€ de franchise économise 130€/an, mais de 900€ à 1 200€ seulement 70€/an supplémentaires

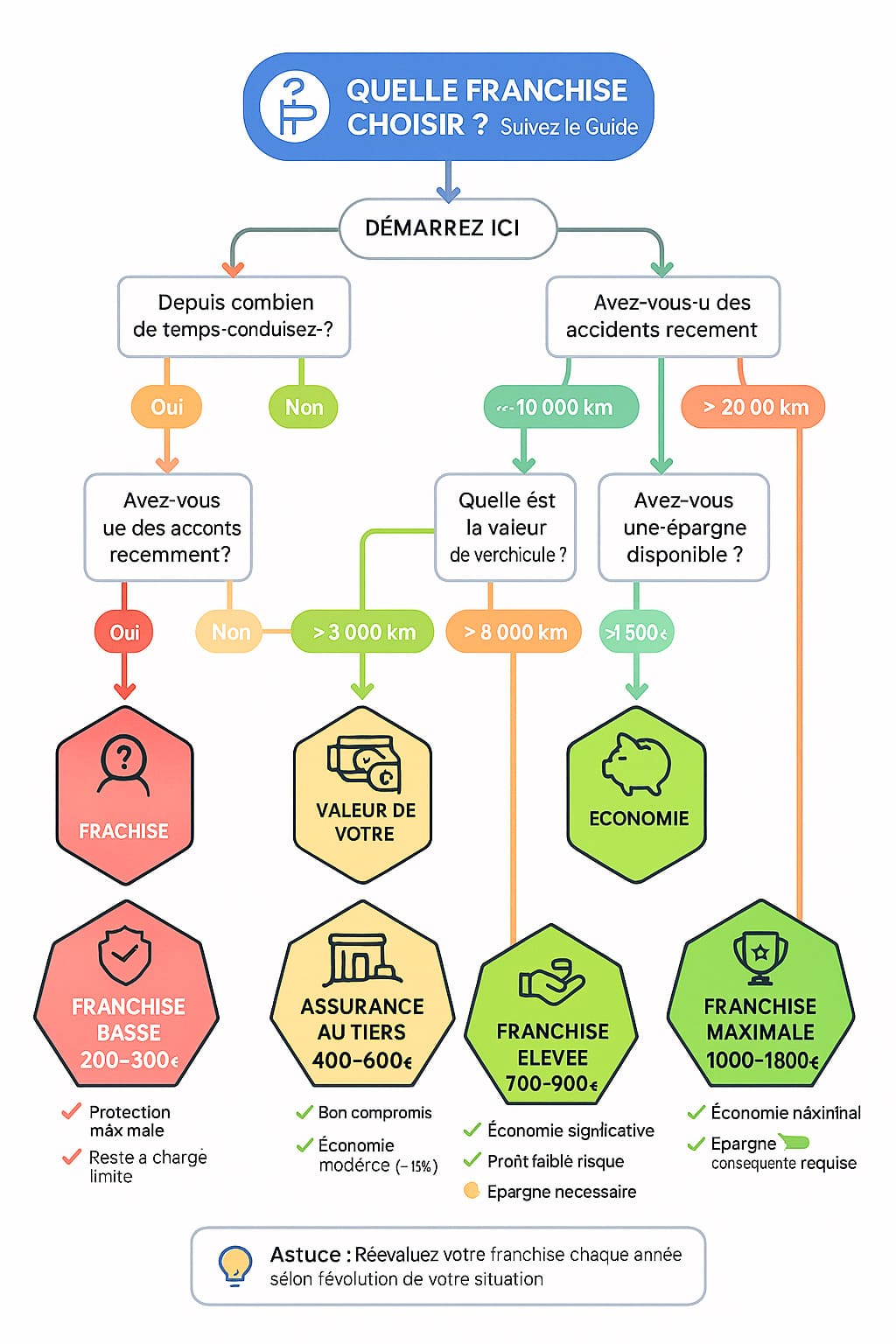

4. Franchise basse ou haute : quel profil etes-vous ?

Il n’y a pas de réponse universelle. Votre choix de franchise assurance auto dépend de votre situation personnelle.

4.1 Vous devriez opter pour une franchise basse si…

- Vous roulez beaucoup : Plus de 20 000 km/an = risque d’accident plus élevé

- Vous êtes jeune conducteur : Statistiquement, vous avez plus d’accidents les 3 premières années

- Vous avez déjà un malus : Un accident de plus serait catastrophique financièrement

- Vous n’avez pas d’épargne de sécurité : Vous ne pouvez pas sortir 800-1 000 € en urgence

- Vous stationnez souvent dans la rue : Plus de risques de chocs, rayures, actes de vandalisme

- Votre voiture est récente et coûteuse : Vous ne voulez pas un gros reste à charge sur une réparation

Exemple type : Thomas, 23 ans, permis depuis 2 ans, roule 25 000 km/an pour son travail, voiture de 2022. Une franchise de 200-300 € est adaptée à son profil à risque.

4.2 Vous devriez opter pour une franchise élevée si…

- Vous êtes conducteur expérimenté : Plus de 10 ans de permis sans accident

- Vous roulez peu : Moins de 8 000 km/an = probabilité d’accident faible

- Vous avez un excellent bonus : Coefficient de 0,50 = profil ultra-sûr

- Vous avez une épargne disponible : Vous pouvez assumer 1 000-1 500 € en cas de coup dur

- Votre voiture est ancienne : Une vieille voiture ne justifie pas une assurance chère

- Vous voulez optimiser votre budget : Les économies annuelles vous intéressent plus que le confort

Exemple type : Sandrine, 48 ans, permis depuis 28 ans, 0 accident, roule 6 000 km/an, voiture de 2015 qui vaut 4 000 €. Une franchise de 800-1 000 € lui fait économiser 220 €/an.

4.3 Le profil intermédiaire : la franchise modulée

Pour beaucoup de conducteurs, la solution est entre les deux :

- Franchise standard (400-500 €) sur l’accident tous risques

- Franchise basse (50-100 €) sur le bris de glace (sinistre fréquent, réparation abordable)

- Franchise élevée (600-800 €) sur le vol (sinistre rare)

Cette stratégie vous protège sur les sinistres courants tout en économisant sur les garanties rarement utilisées.

5. Les erreurs à ne pas commettre avec votre franchise

Une mauvaise gestion de votre franchise d’assurance auto peut vous coûter cher. Voici les pièges classiques.

5.1 Ne pas déclarer un sinistre par peur de la franchise

Le piège : Vous avez 400 € de dégâts, votre franchise est de 350 €, vous ne déclarez pas pour « économiser » 350 €.

Pourquoi c’est une erreur :

- Si l’autre partie déclare le sinistre de son côté, vous serez quand même impliqué

- En cas de litige ultérieur, vous n’aurez aucune trace officielle

- Certains dégâts (pare-chocs) peuvent cacher des dommages structurels plus graves découverts plus tard

La bonne approche : Déclarez systématiquement, même si l’indemnisation est faible. Vous gardez une trace et êtes protégé en cas de complication.

5.2 Choisir une franchise trop élevée pour économiser

Le piège : Vous passez à une franchise de 1 500 € pour économiser 300 €/an, sans avoir cette somme de côté.

Le problème : En cas d’accident, vous ne pouvez pas payer la franchise immédiatement. Votre voiture reste immobilisée, et vous devez :

- Emprunter de l’argent (avec intérêts)

- Ou renoncer à faire réparer (dangereux et illégal si problème technique)

La règle d’or : Ne choisissez jamais une franchise supérieure à ce que vous pouvez sortir de votre compte en banque immédiatement.

5.3 Oublier que certaines franchises ne se négocient pas

- Catastrophe naturelle : 380 € imposés par la loi (décret 2022)

- Attentats et actes de terrorisme : franchise légale obligatoire

- Certaines garanties optionnelles : protection juridique, assistance souvent sans franchise

Ne perdez pas de temps à négocier ces éléments : ils sont non négociables.

Trouvez votre équilibre parfait

La franchise assurance auto, c’est votre outil de pilotage financier. Bien utilisée, elle vous fait économiser des centaines d’euros par an sans mettre en danger votre sécurité financière. Mal calibrée, elle peut vous mettre dans la panade au pire moment. Le secret ? Connaître votre profil, évaluer honnêtement votre risque, et faire le calcul sur 3-5 ans.

N’ayez pas peur de négocier avec votre assureur : c’est votre droit, et souvent ils ont de la marge. Utilisez la concurrence, proposez des contreparties (engagement, paiement annuel), et surtout, réévaluez votre franchise chaque année. Votre situation évolue : votre voiture vieillit, votre bonus s’améliore, vos revenus augmentent. Ajustez en conséquence.

Et rappelez-vous : la meilleure franchise, c’est celle que vous n’aurez jamais à payer. Conduisez prudemment, et les économies se cumuleront année après année. Pour découvrir toutes les stratégies d’optimisation de votre assurance auto, consultez notre guide complet sur [lien-vers-article-pilier-assurance-auto-guide-complet].