Quand on souscrit une assurance habitation, on se concentre souvent sur les garanties et le montant de la prime mensuelle. Mais il y a un détail qui peut vous coûter cher en cas de sinistre : la franchise. Ce montant qui reste à votre charge après un dégât des eaux ou un cambriolage, c’est un peu comme le ticket modérateur chez le médecin. Sauf qu’ici, ça peut vite chiffrer.

Alors, comment les assureurs calculent-ils cette fameuse franchise ? Et surtout, peut-on la négocier pour alléger la facture ? Décryptage d’un mécanisme qui mérite toute votre attention avant de signer votre contrat.

Qu’est-ce que la franchise en assurance habitation ?

La franchise d’assurance habitation représente la somme qui reste à votre charge lorsqu’un sinistre survient. Concrètement, si votre appartement subit un dégât des eaux causant 1 500 € de dommages et que votre franchise est de 300 €, l’assureur ne vous remboursera que 1 200 €.

C’est un mécanisme qui responsabilise les assurés et permet aux compagnies de limiter la gestion de petits sinistres répétitifs. Pour vous, c’est un équilibre à trouver entre le montant de la prime que vous payez chaque mois et ce que vous êtes prêt à débourser en cas de pépin.

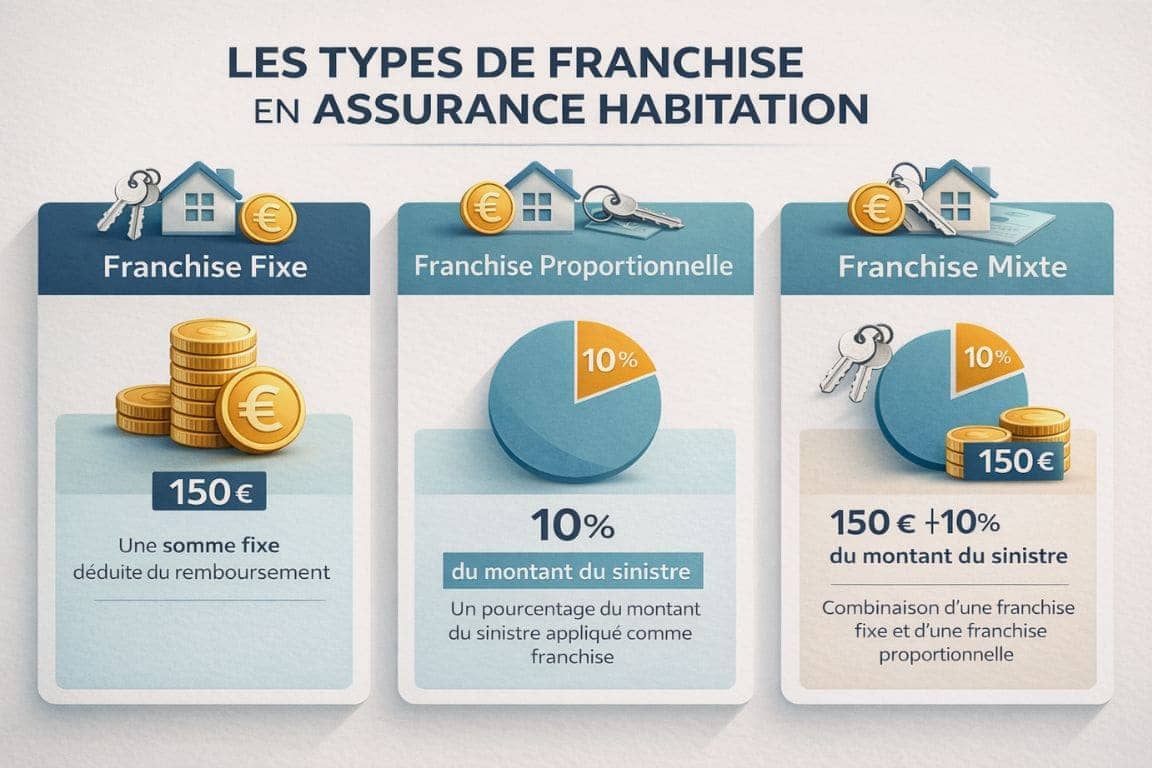

Les différents types de franchises

Il existe plusieurs formes de franchises en assurance habitation :

- La franchise fixe : un montant défini à l’avance (par exemple 150 € ou 400 €)

- La franchise proportionnelle : un pourcentage du montant des dégâts (souvent 10 % du sinistre)

- La franchise mixte : une combinaison des deux, avec un minimum garanti

Dans certains contrats, notamment pour les catastrophes naturelles, la franchise est imposée par la loi et s’élève à 380 € pour les habitations.

Comment la franchise est-elle calculée par les assureurs ?

Le calcul de votre franchise assurance habitation ne sort pas du chapeau d’un magicien. Les compagnies d’assurance utilisent plusieurs critères pour déterminer ce montant.

Les facteurs qui influencent le montant

Votre profil et votre historique jouent un rôle central. Un assuré qui a déclaré plusieurs sinistres dans le passé se verra généralement appliquer une franchise plus élevée. C’est la contrepartie du risque perçu par l’assureur.

Le type de bien assuré compte également. Un studio en centre-ville de Paris ne présentera pas les mêmes risques qu’une maison avec jardin en périphérie. La surface, l’âge du bâtiment, la présence d’un système de sécurité : tout cela entre en ligne de compte.

La nature du sinistre influe directement sur la franchise appliquée. Certains contrats prévoient des franchises différentes selon qu’il s’agit d’un dégât des eaux, d’un vol ou d’un incendie. Les sinistres liés aux catastrophes naturelles, eux, sont encadrés par la réglementation.

La logique commerciale derrière le calcul

Les assureurs établissent un rapport entre le montant de votre prime et celui de votre franchise. Plus vous acceptez une franchise élevée, plus votre cotisation mensuelle diminue. C’est un peu comme choisir entre payer un peu tous les mois ou prendre le risque de débourser davantage le jour J.

Cette mécanique permet aussi aux compagnies de limiter les petites réclamations. Si votre franchise est de 300 € et que vous avez 250 € de dégâts, vous ne ferez probablement pas de déclaration. L’assureur économise ainsi sur les frais de gestion.

Peut-on négocier sa franchise d’assurance habitation ?

Bonne nouvelle : oui, la franchise est négociable ! Contrairement à ce que beaucoup pensent, ce n’est pas un montant gravé dans le marbre. Voici comment procéder intelligemment.

Les moments opportuns pour négocier

À la souscription du contrat, c’est le moment idéal. Vous êtes en position de force pour discuter des conditions. N’hésitez pas à comparer plusieurs offres et à jouer la concurrence. Les courtiers en assurance peuvent être de précieux alliés dans cette négociation.

Lors du renouvellement annuel, vous avez également une fenêtre de tir. Si vous n’avez déclaré aucun sinistre pendant plusieurs années, c’est un argument solide pour demander une révision à la baisse de votre franchise ou de votre prime.

Les leviers de négociation à activer

Pour maximiser vos chances de succès, misez sur ces éléments :

- Votre historique sans sinistre : un dossier vierge sur 3 à 5 ans est un atout majeur

- Le regroupement de contrats : souscrire plusieurs assurances chez le même assureur (auto + habitation) renforce votre pouvoir de négociation

- Les dispositifs de sécurité : une alarme certifiée, une porte blindée ou un système de télésurveillance peuvent justifier une franchise réduite

- La concurrence : présentez des devis comparatifs pour inciter votre assureur actuel à s’aligner

Attention toutefois : accepter une franchise plus élevée en échange d’une prime mensuelle plus basse peut être judicieux si vous avez une épargne de sécurité. Mais pour un budget serré, mieux vaut privilégier une franchise modérée pour éviter les mauvaises surprises.

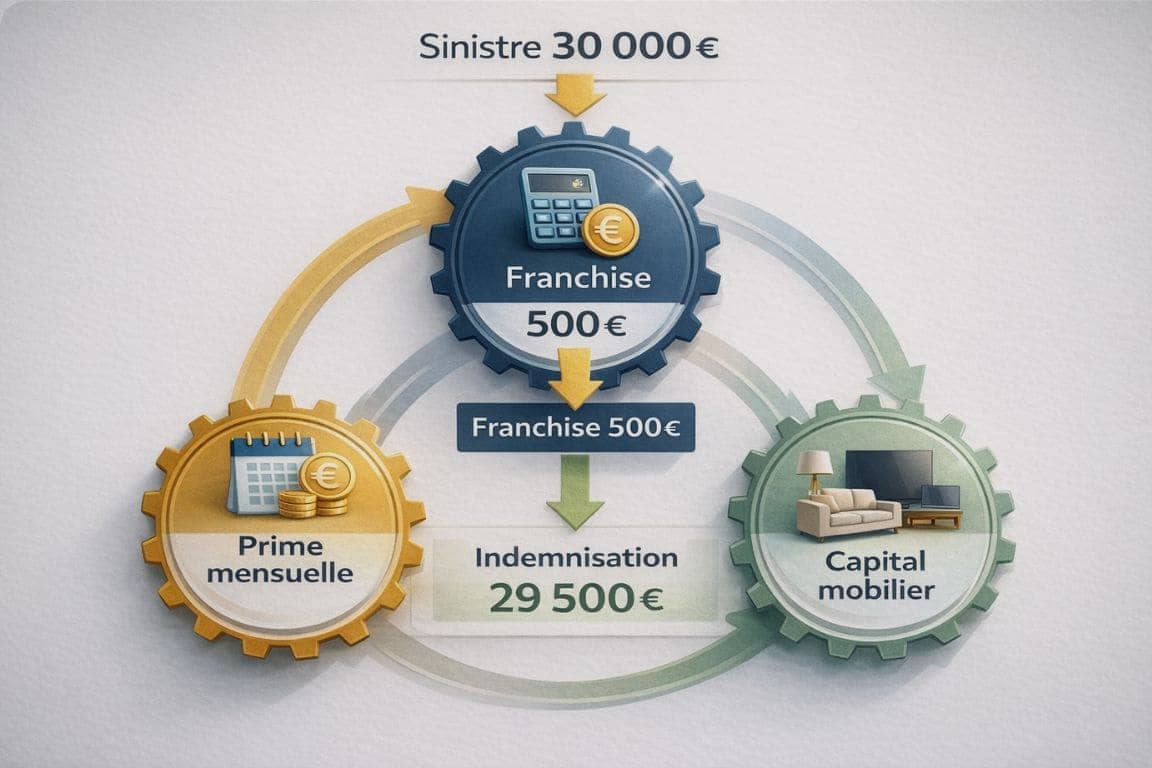

Franchise et capital mobilier : un équilibre à trouver

Quand on parle de franchise, impossible de faire l’impasse sur le capital mobilier, c’est-à-dire la valeur de vos biens (meubles, électroménager, vêtements). En cas de sinistre important comme un incendie, une franchise de 500 € peut sembler dérisoire face à des dommages de 30 000 €.

La garantie vol fait partie des clauses les plus encadrées en assurance habitation, car son déclenchement dépend souvent du respect de conditions strictes liées à la sécurisation du logement, comme le type de porte ou la présence d’un système d’alarme. Ces exigences s’inscrivent dans une logique contractuelle plus large, où interviennent également des éléments essentiels tels que la franchise, les options souscrites et les limites de couverture qui influencent directement l’indemnisation.

Ce qu’il faut retenir avant de signer

La franchise en assurance habitation n’est pas une fatalité. C’est un élément de votre contrat qui se négocie, s’ajuste et doit correspondre à votre situation réelle. Avant de vous engager, posez-vous les bonnes questions : quel montant puis-je assumer en cas de sinistre ? Quelle est ma capacité d’épargne ? Ai-je besoin de protection renforcée sur certains risques ?

Prenez le temps de décortiquer les conditions générales de votre contrat. Les franchises peuvent varier selon les garanties, et certains sinistres bénéficient même d’une franchise nulle. C’est particulièrement vrai pour les incendies dans certains contrats haut de gamme.

N’oubliez pas que l’assurance, c’est avant tout une relation de confiance. Un bon assureur ne cherchera pas à vous fourguer la franchise la plus élevée possible, mais à trouver avec vous le meilleur équilibre entre protection et budget. Et si votre situation évolue déménagement, achat de biens de valeur, amélioration de la sécurité , n’attendez pas pour renégocier. Votre contrat doit vivre avec vous, pas contre vous.