Vous avez fait le tour des comparateurs, demandé trois devis assurance habitation pour le même appartement, et là, c’est le choc. Les prix vont du simple au double ! 120 € chez l’un, 250 € chez l’autre, et 180 € chez le troisième. On se demande sérieusement si ces assureurs parlent bien du même logement. Rassurez-vous, c’est une situation normale et très fréquente. Le prix de votre assurance n’est pas tiré au hasard, loin de là. Il est le résultat d’un calcul complexe basé sur des dizaines de critères.

Mais pas de panique, on va décrypter ensemble les 7 facteurs principaux qui expliquent ces écarts. Une fois que vous aurez compris cette mécanique, vous saurez exactement comment optimiser votre devis assurance habitation et, soyons clairs, économiser jusqu’à 40 % sur votre prime annuelle. C’est parti pour le décryptage !

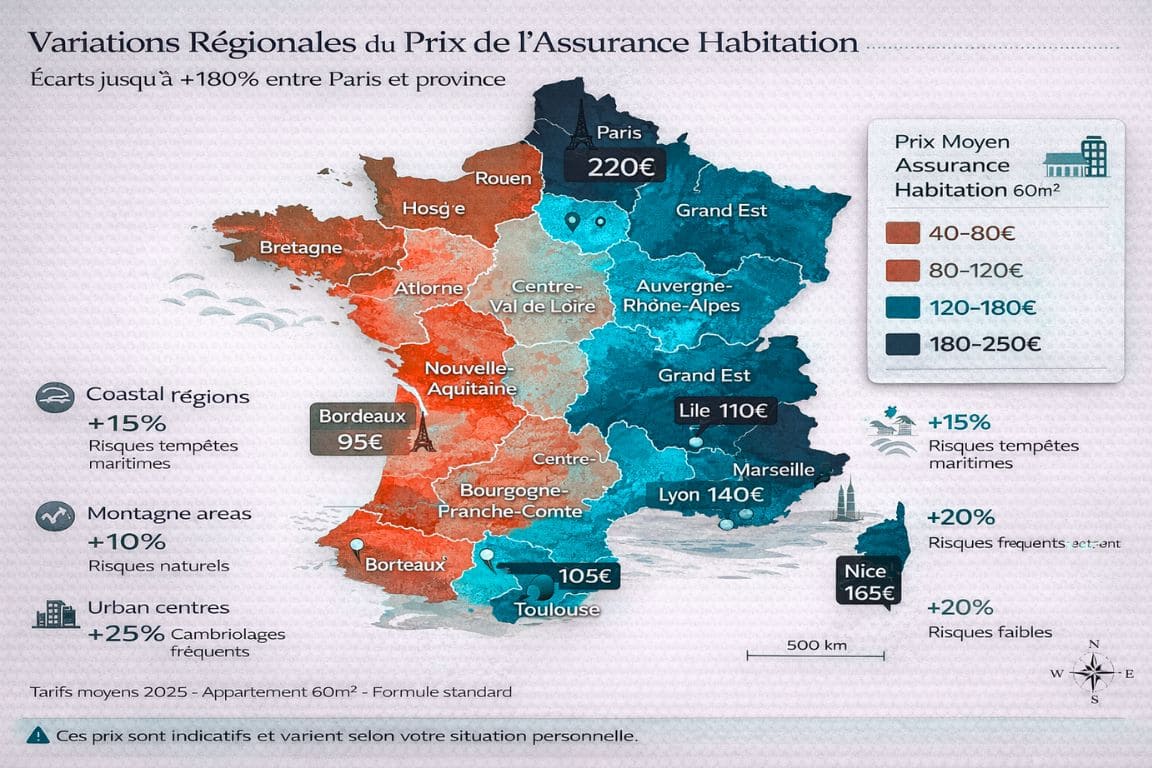

1. La localisation : votre code postal, un facteur déterminant

C’est le critère numéro un, celui qui fait la pluie et le beau temps sur votre prime. Avant même de regarder la surface de votre appart’ ou vos garanties, les assureurs tapent votre adresse dans leur système. Et là, le prix peut monter ou descendre drastiquement.

Le risque géographique : plus qu’une question de quartier

Pourquoi un même 60 m² coûte-t-il plus cher à Paris qu’à Brest ? Les assureurs ont des statistiques ultra-précises sur chaque zone. Ils savent que dans tel arrondissement de Marseille, il y a trois fois plus de cambriolages que dans tel quartier de Rennes. Ils connaissent les zones qui ont subi des catastrophes naturelles à répétition.

En gros, votre code postal est un indicateur de sinistralité (le nombre de sinistres par assuré).

|

Ville Française

|

Prix Annuel Moyen Estimé (Appartement 60m²)

|

Facteur de Risque Principal

|

|

Brest ou Limoges

|

80 € à 100 €

|

Risque modéré

|

|

Nantes ou Toulouse

|

120 € à 150 €

|

Urbanisation, risque climatique

|

|

Lyon ou Marseille

|

180 € à 220 €

|

Densité urbaine, cambriolage

|

|

Paris intra-muros

|

220 € et plus

|

Sinistralité très élevée

|

L’étage compte aussi, croyez-le ou non

Même dans le même immeuble, votre étage change la donne :

rez-de-chaussée : risque de cambriolage élevé. attendez-vous à une surprime de +10 % à +20 %.

dernier étage sous toiture : risque d’infiltrations et de dégâts des eaux accru. une majoration de +5 % à +10 % est possible.

étages intermédiaires : c’est le tarif de référence, le risque est jugé modéré.

Le bon plan : Si vous êtes en zone à risques, l’installation d’équipements de sécurité (alarme, volets blindés) peut compenser cette surprime. C’est un investissement qui paie.

2. La surface et la nature de votre logement

Évidemment, assurer un studio de 18 m² ne coûte pas le même prix qu’une maison de 150 m². Mais ce n’est pas juste une question de mètres carrés.

Appartement vs. maison : une logique différente

Une maison coûte généralement 50 % à 100 % plus cher qu’un appartement de même surface. Pourquoi ? Parce qu’elle cumule plus de risques :

plus de points d’accès (portes, fenêtres au RDC, porte de garage).

dépendances (cave, garage, abri de jardin) à couvrir.

un jardin (impliquant une responsabilité civile étendue).

pas de copropriété pour partager certains risques.

Les éléments spécifiques qui font grimper le devis

Certains aménagements font exploser le devis assurance habitation :

piscine : ajout d’une garantie responsabilité civile spécifique, avec un surcoût de 50 € à 150 €/an.

véranda : nécessite une extension de la garantie bris de glace, ajoutant 30 € à 80 €/an.

cheminée/insert : augmente le risque incendie, comptez +20 € à +50 €/an.

3. La valeur de votre mobilier : ne sous-estimez rien !

C’est le facteur que tout le monde sous-estime. Vous pensez que vous n’avez « pas grand-chose » ? Faites le calcul honnêtement.

Pour un jeune actif dans un 60 m², la valeur réelle du contenu (mobilier, électroménager, électronique, vêtements) atteint facilement 15 000 € à 20 000 €.

L’erreur fatale : Déclarer 8 000 € pour payer moins cher. En cas de sinistre total (incendie, gros dégât des eaux), vous seriez dramatiquement sous-indemnisé. Les assureurs fonctionnent par paliers :

Contenu 5 000 € à 10 000 € : tarif de base.

Contenu 10 000 € à 20 000 € : +15 % à +25 % sur la prime.

Contenu 20 000 € à 30 000 € : +30 % à +50 % sur la prime.

Le conseil : Déclarez la valeur réelle. Ne sur-déclarez pas, mais ne vous mettez surtout pas en danger en cas de coup dur.

Les objets de valeur (ODV) : la déclaration spécifique

Vos bijoux, œuvres d’art, ou votre matériel photo professionnel sont souvent plafonnés à 500 € ou 1 000 € par objet dans les contrats standards. Si vous avez une bague de fiançailles à 3 000 € ou une guitare vintage à 2 500 €, vous DEVEZ les déclarer spécifiquement. Cela coûte un supplément (souvent 50 € à 200 €/an), mais c’est la seule garantie d’être remboursé à la hauteur de leur valeur en cas de vol.

4. Les garanties choisies : du basique au premium

Un devis assurance habitation à 80 €/an et un à 200 €/an ne couvrent clairement pas la même chose. C’est là que la différence de prix se justifie le plus.

La formule de base (le strict minimum)

C’est le minimum légal pour les locataires :

responsabilité civile locative (dommages au logement du propriétaire).

incendie et explosion.

dégâts des eaux.

catastrophes naturelles (obligatoire par la loi).

La formule intermédiaire (la plus vendue)

Elle ajoute des garanties essentielles :

vol avec effraction.

bris de glace.

événements climatiques (tempête, grêle).

vandalisme.

assistance dépannage (serrurier, plombier).

La formule tous risques (le luxe)

Elle couvre tout, ou presque :

vol sans effraction (le fameux pickpocket ou vol à l’arraché).

protection juridique (pour les litiges avec le voisin ou le propriétaire, très utile en France !).

garantie des appareils nomades (smartphone, tablette, laptop hors domicile).

bris accidentel (vous cassez votre TV en faisant le ménage, c’est couvert).

La question à se poser : De quoi avez-vous VRAIMENT besoin ? Si vous télétravaillez avec 5 000 € de matériel informatique, la formule premium est indispensable. Si vous êtes rarement chez vous et que vous n’avez pas de matos de valeur, l’intermédiaire suffit.

5. Les franchises : l’équilibre à trouver

La franchise, c’est la somme qui reste à votre charge en cas de sinistre. C’est un levier direct sur le prix de votre devis assurance habitation.

Comment ça marche ?

Si vous avez un dégât des eaux de 1 500 € et une franchise de 150 €, l’assureur vous rembourse 1 350 €. Si la franchise est de 500 €, il ne vous rembourse que 1 000 €.

L’impact sur le prix est clair :

|

Niveau de Franchise

|

Prix Annuel Estimé

|

Économie Potentielle

|

|

Basse (100-150 €)

|

180 €/an

|

Référence

|

|

Haute (400-500 €)

|

120 €/an

|

-33 %

|

Statistiquement, la majorité des gens n’ont pas de sinistre pendant six ans. Accepter une franchise plus élevée est souvent un pari gagnant qui vous permet d’économiser sur la prime annuelle.

6 Votre profil et votre historique

Oui, les assureurs vous jugent. Et votre passé compte.

L’historique de sinistres (le bonus/malus caché)

Comme en auto, certains assureurs appliquent un système de bonus/malus en habitation :

Aucun sinistre depuis 3 ans : Bonus jusqu’à -10 %.

2 sinistres ou plus en 2 ans : Malus de +20 % à +50 %.

Attention au piège : Déclarer un petit sinistre de 300 € alors que votre franchise est à 150 € peut vous coûter plus cher en malus l’année suivante qu’en payant la réparation de votre poche. Réfléchissez bien avant de faire une déclaration.

Les profils favorisés

Certains profils bénéficient de tarifs préférentiels : fonctionnaires, seniors retraités (souvent présents au domicile), et parfois les non-fumeurs (moins de risque incendie).

7 Les équipements de sécurité certifiés

C’est le facteur sur lequel vous avez le plus de contrôle direct. Investir dans la sécurité peut faire baisser durablement votre prime.

Pour bénéficier des réductions, vos équipements doivent être certifiés :

serrures : certification A2P (1, 2 ou 3 étoiles).

alarmes : norme NF A2P ou EN 50131.

télésurveillance : centre agréé APSAD.

Sans certification, pas de réduction. L’assureur vous demandera les factures d’installation et les certificats de conformité.

|

Équipement

|

Réduction de Prime Estimée

|

Rentabilité Moyenne

|

|

Serrure 3 points A2P

|

5 % à 10 %

|

3 à 6 ans

|

|

Alarme anti-intrusion

|

10 % à 20 %

|

3 à 5 ans

|

|

Détecteur fuite d’eau

|

5 % à 10 %

|

2 à 4 ans

|

Le mot de la fin : optimiser votre devis

Voilà, vous savez maintenant pourquoi votre voisin paie 100 €/an et vous 200 € pour un appart’ similaire. Ce ne sont pas les assureurs qui vous arnaquent (enfin, pas toujours), c’est juste que ces 7 facteurs créent des situations uniques.

Localisation, surface, valeur des biens, garanties, franchises, historique et sécurité : chacun pèse dans la balance.

La bonne nouvelle, c’est que vous avez la main sur au moins quatre de ces facteurs. Vous ne pouvez pas déménager pour payer moins cher, mais vous pouvez ajuster vos garanties, augmenter intelligemment vos franchises, investir dans la sécurité, et surtout : comparer, comparer, comparer.

Prenez le temps de demander plusieurs devis assurance habitation détaillés, comparez ligne par ligne (pas juste le prix final), et n’hésitez pas à négocier. Le marché est ultra-concurrentiel, les assureurs ont besoin de vous autant que vous avez besoin d’eux. Comprendre les facteurs qui influencent le prix d’un contrat d’assurance habitation est une première étape essentielle. Mais pour réellement identifier l’offre la plus avantageuse en 2026, un comparateur efficace reste l’outil incontournable. Une fois ces facteurs maîtrisés, quelques astuces simples permettent d’obtenir un devis en ligne au meilleur tarif, sans y passer des heures.