Vous déménagez bientôt et vous vous demandez ce qu’il advient de votre assurance habitation ? Rassurez-vous, vous n’êtes pas seul dans ce cas. Chaque année, des millions de Français changent de logement, et la question de l’assurance revient systématiquement. Faut-il résilier ? Peut-on transférer son contrat ? Quelles sont les démarches à effectuer ? Entre les cartons à emballer, l’état des lieux et les raccordements divers, on a vite fait d’oublier cette étape pourtant cruciale. Pourtant, une mauvaise gestion de votre assurance lors d’un déménagement peut vous coûter cher, voire vous laisser sans protection. Décryptage complet de la procédure de changement d’adresse et des options qui s’offrent à vous.

Déménagement et assurance : ce que dit la loi

Dès que vous changez de domicile, vous avez l’obligation d’informer votre assureur dans les plus brefs délais. Cette obligation figure dans votre contrat d’assurance et dans le Code des assurances. Mais au-delà de cette simple information, le déménagement ouvre plusieurs possibilités qui méritent réflexion.

La loi vous accorde un droit de résiliation lié à ce changement d’adresse, même si votre contrat a moins d’un an. C’est ce qu’on appelle un motif légitime de résiliation. Vous n’êtes donc pas obligé de conserver votre assurance actuelle si elle ne correspond plus à vos besoins ou si vous trouvez mieux ailleurs.

Les trois options qui s’offrent à vous

- Transférer votre contrat actuel vers le nouveau logement

- Résilier pour motif légitime et souscrire ailleurs

- Résilier parce que le risque a changé (différence entre les deux logements)

Chaque option présente des avantages selon votre situation. L’essentiel est de comprendre laquelle vous convient le mieux avant d’agir.

Le transfert de contrat : la solution de facilité

Le transfert de contrat d’assurance habitation consiste à adapter votre contrat actuel à votre nouveau logement. C’est souvent la solution la plus simple, surtout si vous êtes satisfait de votre assureur actuel.

Comment ça fonctionne ?

Vous devez informer votre assureur de votre déménagement au moins 3 mois avant la date prévue, idéalement par lettre recommandée avec accusé de réception. Dans votre courrier, précisez :

- Votre numéro de contrat

- La date du déménagement

- L’adresse complète du nouveau logement

- Les caractéristiques du nouveau bien (surface, nombre de pièces, type de construction, étage)

- Votre souhait de transférer le contrat

Votre assureur évalue alors le nouveau risque. Un appartement au rez-de-chaussée en centre-ville de Paris ne présente pas les mêmes risques qu’une maison en banlieue avec jardin. Il peut donc ajuster votre prime à la hausse ou à la baisse.

Les avantages du transfert

- Simplicité administrative : une seule démarche auprès d’un interlocuteur que vous connaissez

- Continuité de garantie : aucune période non couverte

- Conservation de votre historique : années sans sinistre, bonus éventuel

- Pas de nouveaux frais de dossier généralement

Les inconvénients potentiels

- Votre assureur peut augmenter significativement la prime si le nouveau logement présente plus de risques

- Vous ratez l’occasion de comparer les offres et potentiellement faire des économies

- Les garanties actuelles peuvent ne plus être adaptées au nouveau logement

La résiliation pour changement d’adresse

Si le transfert ne vous convient pas, notamment à cause d’une augmentation de tarif injustifiée, vous pouvez choisir la résiliation pour motif légitime. Le déménagement est reconnu par la loi comme un motif valable pour rompre votre contrat, même pendant la première année.

La procédure de résiliation

Envoyez une lettre recommandée avec accusé de réception à votre assureur en mentionnant :

- Votre souhait de résilier le contrat

- Le motif : changement de domicile

- Les justificatifs nécessaires

Les justificatifs acceptés incluent :

- Copie du nouveau bail de location

- Acte de vente du nouveau logement

- Attestation du nouveau propriétaire

- Certificat de radiation de la taxe d’habitation de l’ancien logement

- Facture d’une entreprise de déménagement

La résiliation prend effet un mois après la réception de votre courrier par l’assureur. Vous serez remboursé au prorata des cotisations déjà versées pour la période non couverte.

Attention aux obligations selon votre statut

Si vous êtes locataire, vous devez impérativement souscrire une nouvelle assurance habitation avant d’emménager. C’est une obligation légale. Votre propriétaire peut exiger une attestation d’assurance dès la signature du bail ou lors de la remise des clés.

Si vous êtes propriétaire, l’assurance n’est pas légalement obligatoire (sauf pour les parties communes en copropriété), mais elle reste vivement recommandée. Rester sans protection expose votre patrimoine à des risques financiers considérables.

Le cas particulier de la résiliation pour changement de risque

Au-delà du simple changement d’adresse, il existe une autre possibilité : la résiliation pour modification du risque. Si votre nouveau logement est tellement différent de l’ancien que votre assureur vous propose une augmentation de prime que vous jugez excessive, vous pouvez refuser et résilier.

Quand cette option s’applique-t-elle ?

Imaginons que vous quittiez un studio au 5e étage sans ascenseur à Belleville pour une grande maison individuelle à Versailles avec piscine et dépendances. Le risque assuré change radicalement. Si votre assureur triple votre prime, vous êtes en droit de considérer que le contrat initial n’a plus de sens et de le résilier.

Dans ce cas, vous disposez d’un délai de 30 jours après la proposition de modification pour résilier. La résiliation prend effet 30 jours après votre demande.

Les démarches pratiques étape par étape

Avant le déménagement (3 mois minimum)

- Contactez votre assureur actuel pour l’informer et demander un devis pour le nouveau logement

- Comparez avec d’autres offres du marché pour le nouveau bien

- Prenez votre décision : transfert ou résiliation

- Envoyez votre courrier (transfert ou résiliation) en recommandé

Pendant le déménagement

- Vérifiez les dates de prise d’effet de votre nouvelle assurance ou du transfert

- Assurez-vous d’être couvert pendant toute la période de transition

- Conservez tous les documents : attestations, courriers, justificatifs

Après le déménagement (dans les 15 jours)

- Informez votre nouveau propriétaire si vous êtes locataire (remise de l’attestation d’assurance)

- Vérifiez que l’ancien contrat est bien résilié et que vous avez reçu le remboursement éventuel

- Mettez à jour votre adresse auprès de tous vos organismes (banque, Sécurité sociale, CAF, impôts)

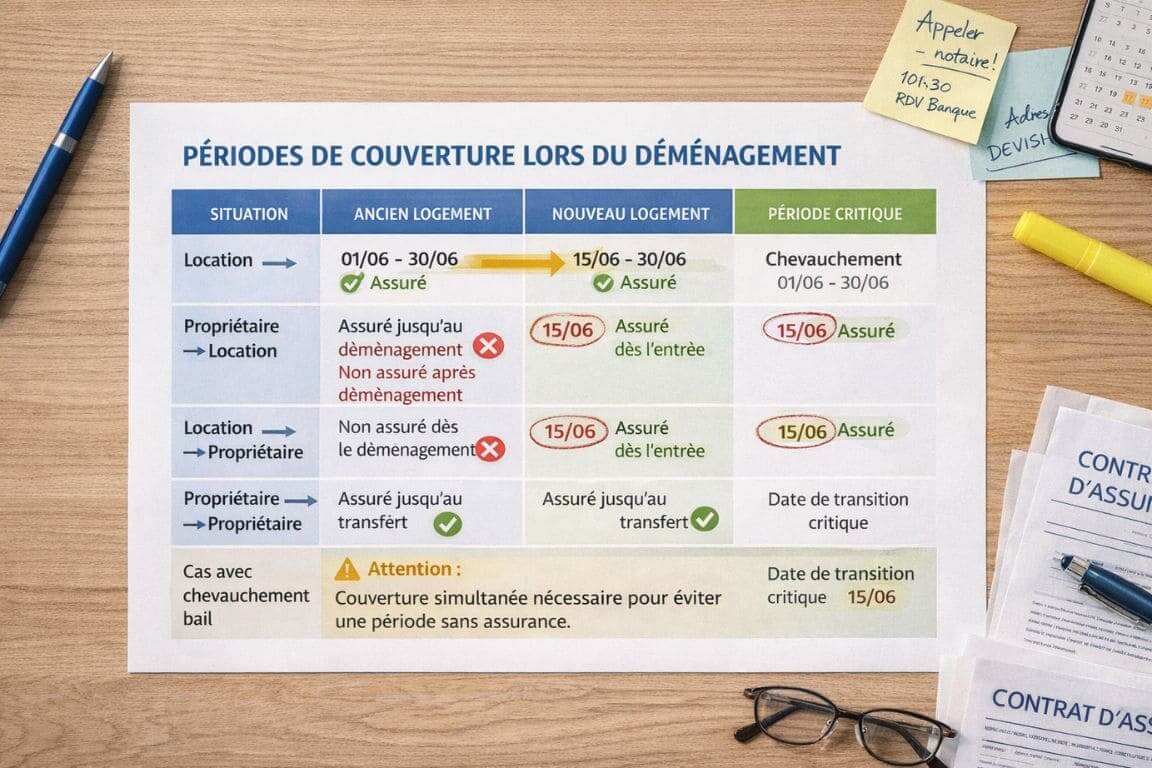

Ancien et nouveau logement : la question de la double couverture

Une question revient souvent : doit-on assurer les deux logements pendant un temps ? La réponse dépend de votre situation.

Si vous êtes propriétaire des deux biens

Oui, vous devez maintenir deux assurances distinctes tant que vous possédez les deux logements, même si l’un est vide. Un logement inoccupé présente même parfois plus de risques (dégâts des eaux non détectés, squatteurs, etc.).

Si vous êtes locataire

Vous devez assurer votre nouveau logement dès votre entrée dans les lieux. Pour l’ancien, tant que vous êtes juridiquement locataire (jusqu’à la remise des clés et l’état des lieux de sortie), vous devez maintenir l’assurance. Certains assureurs proposent des garanties de chevauchement pour couvrir cette période transitoire sans surcoût.

Les erreurs à éviter absolument

Oublier d’informer son assureur : C’est la faute classique. En cas de sinistre dans votre nouveau logement avec votre ancienne adresse sur le contrat, l’indemnisation peut être refusée ou fortement réduite.

Résilier avant d’avoir souscrit ailleurs : Surtout si vous êtes locataire, vous vous retrouveriez en infraction avec votre bail. Même propriétaire, quelques jours sans assurance peuvent coûter très cher en cas de pépin.

Ne pas comparer les offres : Le déménagement est le moment idéal pour faire jouer la concurrence. Vous pourriez économiser plusieurs centaines d’euros par an tout en améliorant vos garanties.

Sous-estimer ou surestimer la valeur de ses biens : Profitez du déménagement pour faire l’inventaire précis de vos possessions. Une déclaration inexacte peut poser problème lors d’un sinistre.

Optimiser son assurance lors du déménagement

Le changement de logement est une excellente opportunité pour revoir complètement vos besoins en assurance. Votre situation a peut-être évolué depuis la souscription initiale : nouveaux équipements coûteux (home cinema, vélo électrique), travaux effectués, installation d’une alarme…

Les points à vérifier

- Capital mobilier : correspond-il à la valeur réelle de vos biens ?

- Garanties optionnelles : avez-vous besoin d’une protection juridique, d’une garantie vol renforcée ?

- Franchise : êtes-vous prêt à l’augmenter pour réduire votre prime ?

- Extensions de garantie : jardin, piscine, dépendances, panneaux solaires

- Responsabilité civile : le montant de couverture est-il suffisant ?

N’hésitez pas à négocier avec votre assureur ou les nouveaux candidats. En tant que nouveau client ou client fidèle qui déménage, vous avez un pouvoir de négociation. Certains assureurs proposent des réductions pour les logements équipés de systèmes de sécurité ou situés dans des résidences sécurisées.

Et si vous déménagez temporairement ?

Certaines situations particulières méritent attention. Si vous partez en expatriation, en mission longue durée ou si vous mettez votre logement en location meublée, les règles changent. Dans ces cas, une simple modification du contrat peut suffire, sans résiliation ni transfert complet.

Pour un logement mis en location, il faudra souscrire une assurance propriétaire non occupant (PNO) qui couvre votre responsabilité, même si votre locataire a sa propre assurance habitation.

Récapitulatif : les étapes d’un déménagement réussi côté assurance

Un déménagement bien préparé du point de vue assurantiel se déroule sans stress et vous garantit une protection optimale. En anticipant vos démarches et en profitant de cette transition pour comparer les offres, vous transformez une contrainte administrative en opportunité d’économies.

L’essentiel est de ne jamais vous retrouver sans couverture, même une seule journée, et de fournir à votre assureur (ancien ou nouveau) toutes les informations exactes sur votre nouveau logement. La transparence est votre meilleure alliée pour éviter les mauvaises surprises en cas de sinistre.

Selon votre situation, plusieurs options s’offrent à vous pour mettre fin ou adapter votre contrat d’assurance habitation. Certaines règles permettent d’agir plus librement une fois un certain délai écoulé, tandis que d’autres cas impliquent des conditions particulières liées au motif de résiliation. Il peut donc être utile de s’informer plus en détail sur ces aspects afin de faire les bons choix.