Vous savez ce qui est dingue ? 1 famille sur 2 ne réclame pas le capital décès auquel elle a droit. Du coup, elle laisse filer entre 3 730 € et 8 000 € qui pourraient servir à payer les obsèques.

Le capital décès, c’est cette somme versée à vos proches quand vous décédez. Mais il ne tombe pas du ciel tout seul. Il faut le demander. Et surtout, il faut connaître les trois sources différentes que vous pouvez cumuler.

Aujourd’hui, je vais vous expliquer exactement ce qu’est le capital décès, combien vous pouvez toucher, qui peut en bénéficier, et comment ne pas laisser passer ces milliers d’euros.

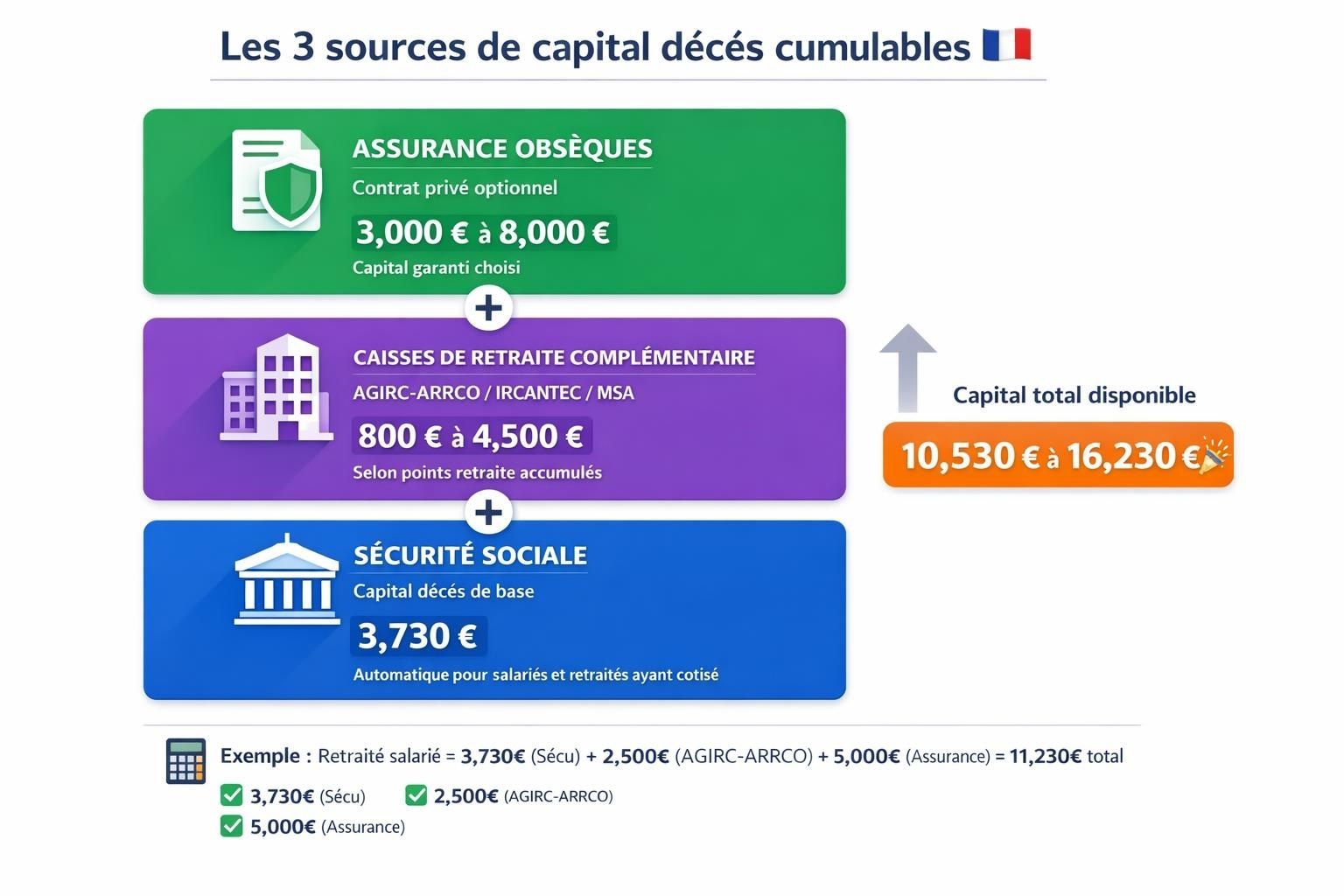

Les 3 sources de capital décès que vous pouvez cumuler

La plupart des gens pensent qu’il n’y a qu’un seul capital décès. Faux. Il y en a trois, et vous pouvez les cumuler.

Capital décès Sécurité Sociale : 3 730 €

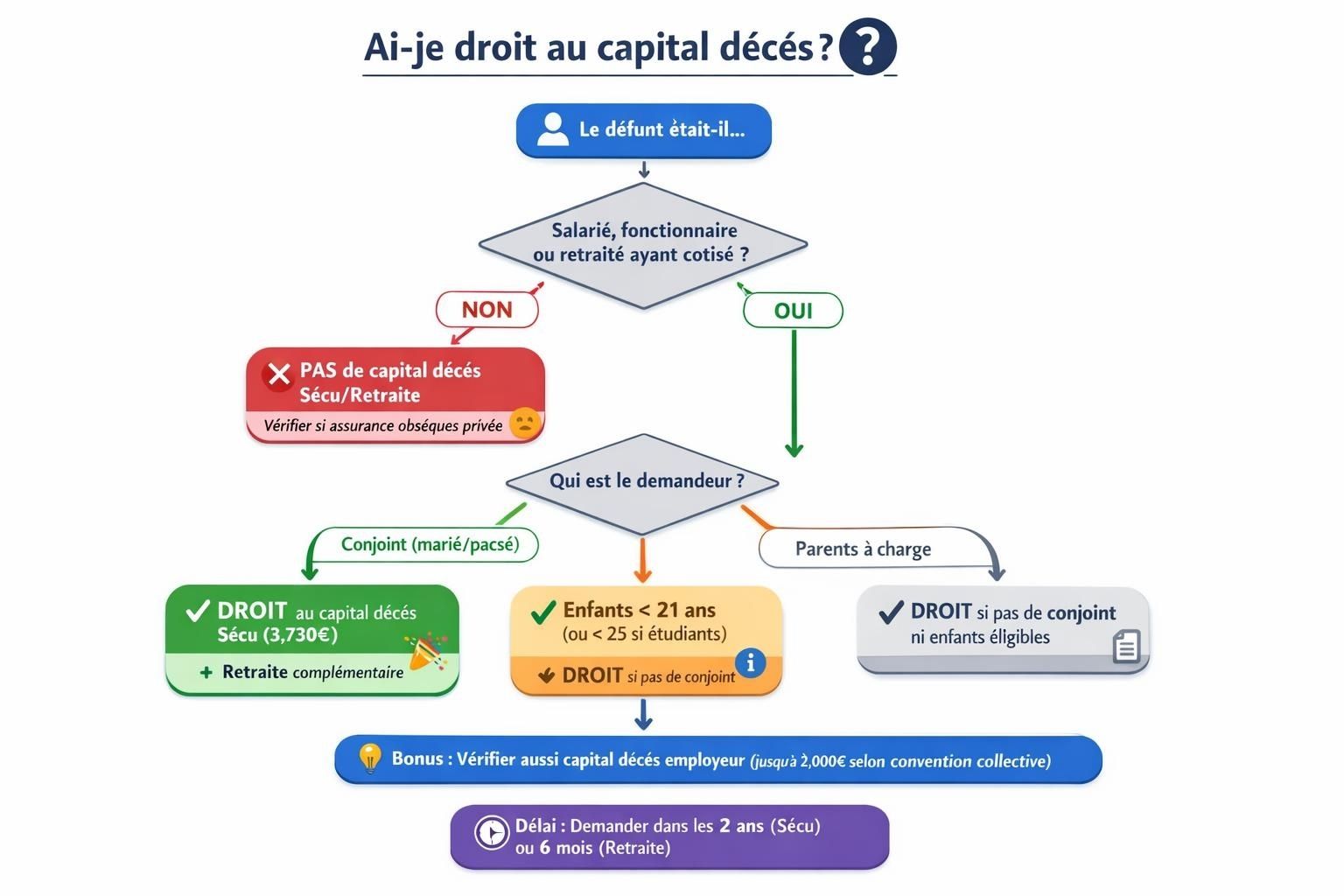

C’est le plus connu. Si vous étiez salarié, fonctionnaire ou retraité, vos proches y ont droit automatiquement.

Montant 2026 : 3 730 € (fixe)

Bénéficiaires (ordre de priorité) : 1. Votre conjoint 2. Vos enfants de moins de 21 ans (ou 25 si étudiants) 3. Vos parents si vous les aviez à charge

Délai de versement : 1 mois maximum

Capital décès des caisses de retraite : 800 à 4 500 €

En plus de la Sécu, les caisses de retraite complémentaire versent aussi un capital.

| Caisse | Montant 2026 |

| AGIRC-ARRCO (salariés privé) | 800 à 3 200 € |

| IRCANTEC (fonctionnaires) | 2 000 à 4 500 € |

| MSA (agriculteurs) | 3 400 € |

Le montant dépend de vos points de retraite accumulés.

Capital décès assurance obsèques : 3 000 à 8 000 €

Si vous avez souscrit un contrat obsèques, c’est un troisième capital qui s’ajoute.

Avantage : Versement ultra-rapide (48-72h) vs 1 mois pour la Sécu.

L’astuce : Si le défunt avait cotisé à plusieurs caisses (salarié + agriculteur), cumulez AGIRC-ARRCO + MSA = jusqu’à 6 600 € rien que des caisses de retraite.

Comment réclamer le capital décès

Le capital décès ne se verse pas automatiquement. Voici comment faire.

Pour la Sécurité Sociale

Étapes : 1. Téléchargez le formulaire Cerfa n°12699 sur ameli.fr 2. Joignez : certificat de décès, livret de famille, RIB 3. Envoyez à la CPAM du défunt 4. Attendez maximum 1 mois

Délai maximum : 2 ans après le décès. Après, c’est perdu.

Pour les caisses de retraite

Contacts : – AGIRC-ARRCO : 0 820 200 189 – IRCANTEC : 0 973 005 856 – MSA : votre caisse locale

Documents : Certificat de décès + relevé de carrière + RIB

Délai : 4 à 8 semaines

Pour l’assurance obsèques

- Contactez l’assureur (numéro sur le contrat)

- Fournissez le certificat de décès

- Versement en 48-72h

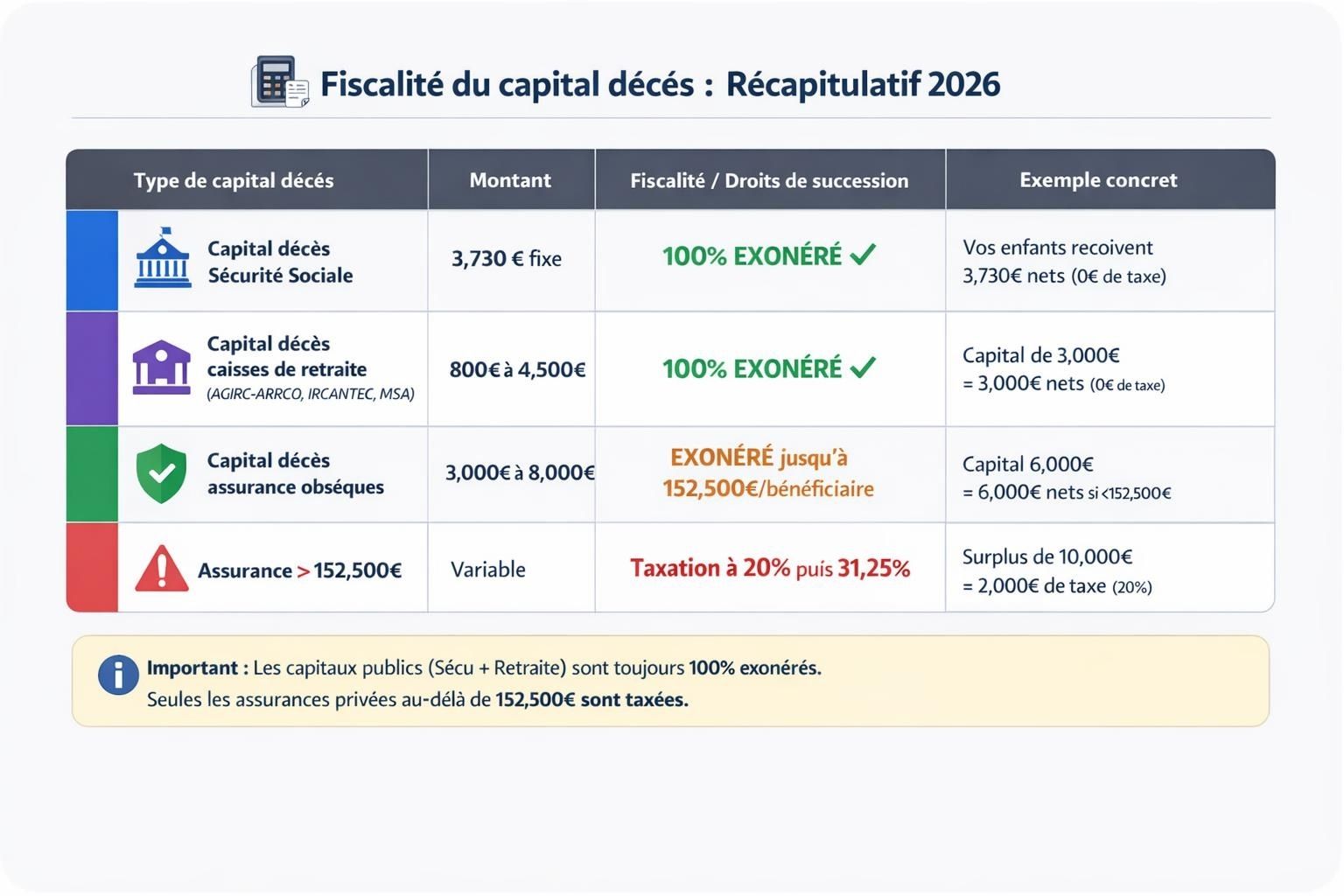

La fiscalité du capital décès : ce qu’il faut savoir

Bonne nouvelle : le capital décès bénéficie d’une fiscalité avantageuse.

Capital Sécu et retraite : 100% exonéré

Le capital décès versé par la Sécu et les caisses de retraite est totalement exonéré d’impôts et de droits de succession.

Vos proches touchent 6 930 € (Sécu + retraite) nets, zéro taxe.

Capital assurance obsèques : exonéré jusqu’à 152 500 €

Le capital d’une assurance obsèques est exonéré jusqu’à 152 500 € par bénéficiaire (article 757 B du CGI).

Exemple : – Contrat obsèques de 6 000 € → 0 € de taxe

Le piège à éviter

Si vous multipliez les contrats et dépassez 152 500 € par enfant, le surplus est taxé à 20%.

Solution : 1 seul contrat, capital = coût obsèques + 20% de marge max.

Qui peut être bénéficiaire ?

Selon le type de capital décès, les règles changent.

Capital Sécu et retraite : ordre légal strict

Vous ne choisissez pas. C’est la loi : 1. Conjoint (marié ou pacsé) 2. Enfants de moins de 21 ans (ou 25 si étudiants) 3. Parents si à charge

Capital assurance obsèques : vous choisissez

Là, vous contrôlez tout dans la clause bénéficiaire.

Mauvaise clause : “Mon conjoint” → problème si divorce

Bonne clause : “Madame Sophie Durand, née Martin le 15/06/1968, mon épouse actuelle, à défaut mes enfants par parts égales, à défaut mes héritiers”

Clause spéciale obsèques (la meilleure) : “Le bénéficiaire est la personne qui aura supporté les frais d’obsèques, sur présentation de la facture, à concurrence du montant, le solde à mon conjoint”

Avantages : ✅ Celui qui paie est remboursé

✅ Pas de litige

✅ Capital sert vraiment aux obsèques

Les cas particuliers

Salarié actif

Certaines entreprises ajoutent jusqu’à 2 000 € selon la convention collective. Vérifiez votre contrat de travail.

Plusieurs activités

Vous cumulez tous les capitaux des caisses.

Exemple : Salarié + auto-entrepreneur agricole – Sécu : 3 730 € – AGIRC-ARRCO : 2 500 € – MSA : 3 400 € – Total : 9 630 €

Vérifiez TOUTES les caisses possibles.

Capital décès vs contrat obsèques : quelle différence ?

| Critère | Capital décès public | Contrat obsèques |

| Montant | Fixe (3 730€ Sécu) | Variable (3 000-8 000€) |

| Cotisation | Incluse charges sociales | Mensuelle dédiée |

| Bénéficiaire | Ordre légal | Vous choisissez |

| Délai | 1 mois | 48-72h |

| Fiscalité | 100% exonéré | Exonéré jusqu’à 152 500€ |

Le capital décès public est automatique. Le contrat obsèques est volontaire pour compléter.

Comment optimiser pour vos proches

Astuce 1 : Vérifiez toutes vos caisses

Listez tous les organismes auxquels vous avez cotisé. Même 2 ans dans l’agriculture donnent droit au capital MSA.

Astuce 2 : Informez vos proches

Note écrite avec : – Liste des caisses à contacter – Vos numéros Sécu et retraite – Votre contrat obsèques si existant – Documents à récupérer

Astuce 3 : Complétez si nécessaire

Calcul : – Capital Sécu + retraite : 6 000 € – Coût obsèques moyen : 5 500 € – Marge de sécurité : contrat obsèques 2 000-3 000 €

Pour choisir le bon contrat selon votre âge, consultez [Assurance obsèques seniors : Les meilleures offres après 70 ans (Comparatif)].

Pour une vision complète, notre guide [Assurance Obsèques 2026 : Le guide complet pour payer moins cher et protéger ses proches] répond à tout.

Ce qu’il faut retenir

Le capital décès, c’est votre droit. Vous avez cotisé, vos proches doivent en bénéficier.

Les 5 points essentiels :

- 3 sources cumulables : Sécu (3 730€) + retraite (800-4 500€) + assurance (3 000-8 000€)

- À demander dans les 2 ans (Sécu) ou 6 mois (retraite)

- Exonéré de taxes pour capitaux publics, jusqu’à 152 500€ pour assurance

- Bénéficiaires : imposés par loi (Sécu/retraite), choisis par vous (assurance)

- Délai : 48h (assurance) à 1 mois (Sécu)

Votre action cette semaine : – Listez vos caisses de cotisation – Vérifiez vos droits – Calculez le total potentiel – Complétez si besoin – Informez vos proches

Le capital décès, c’est l’argent que vous avez mis de côté sans le savoir. Autant que vos proches en profitent pour des obsèques dignes, non ?