Ça y est, la retraite approche ! Mais entre la joie de profiter enfin de votre temps libre et la réalité des chiffres, il y a parfois un gap. Parce que soyons honnêtes : anticiper ses dépenses santé à la retraite, ce n’est pas le truc le plus fun, mais c’est carrément indispensable. Les frais médicaux ont cette fâcheuse tendance à grimper avec l’âge, et la Sécu ne couvre pas tout. Alors, comment s’y prendre pour réduire ses frais de santé à la retraite sans rogner sur la qualité des soins ? On vous explique tout, tranquillement.

Pourquoi vos dépenses santé explosent à la retraite

Passé 60 ans, votre corps vous rappelle gentiment (ou pas) qu’il a bossé dur toutes ces années. Résultat : les consultations chez le médecin se multiplient, les lunettes deviennent indispensables, et on ne parle même pas des prothèses auditives ou dentaires.

Le coût moyen d’une mutuelle senior

Première surprise au programme : le coût moyen d’une mutuelle senior tourne autour de 100 à 200 euros par mois, voire plus selon vos besoins. Pourquoi si cher ? Parce que les assureurs savent que les seniors consomment plus de soins. C’est mathématique, mais ça fait mal au portefeuille.

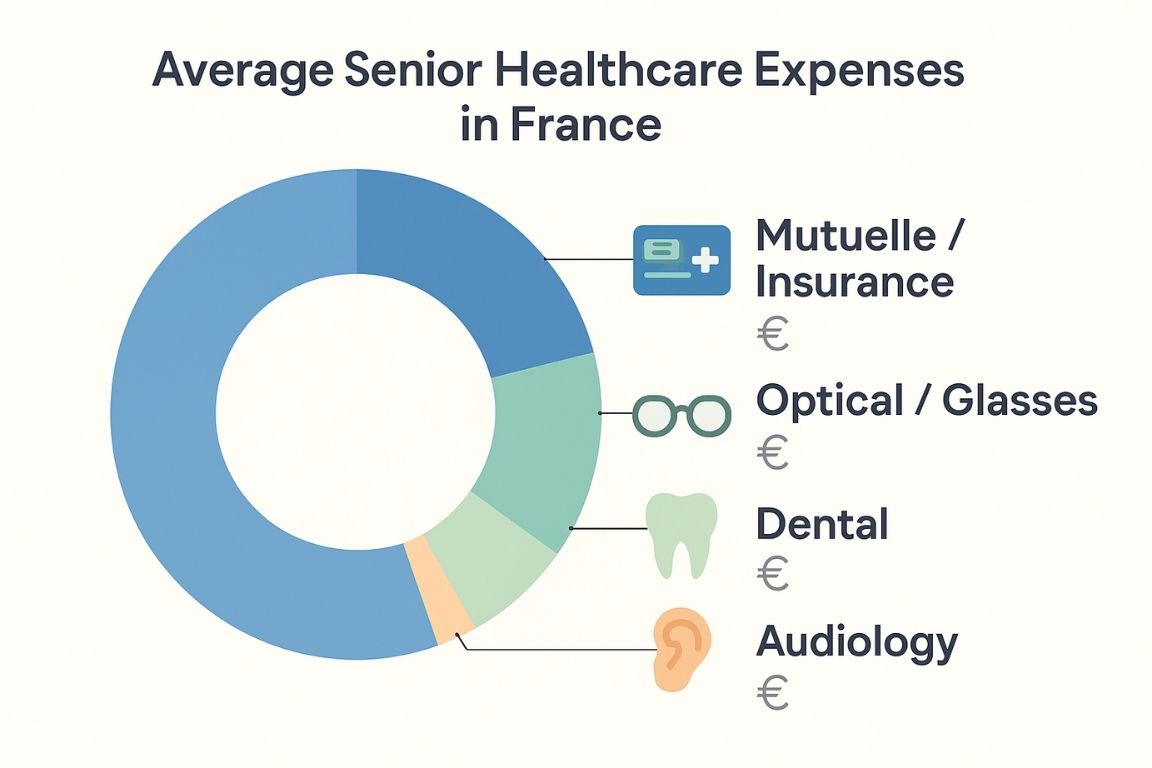

Voici quelques chiffres qui parlent d’eux-mêmes :

| Poste de dépenses | Coût annuel moyen |

|---|---|

| Mutuelle senior | 1 200 à 2 400 € |

| Reste à charge optique | 200 à 500 € |

| Reste à charge dentaire | 300 à 800 € |

| Audiologie (si besoin) | 500 à 1 500 € |

Et encore, on est gentils dans les estimations. Mutuelle seniors et retraités : le guide complet pour bien choisir sa complémentaire santé en 2026 vous donnera une vision encore plus détaillée.

Comment réduire intelligemment ses frais de santé

Réduire ses frais, ce n’est pas sacrifier sa santé. C’est juste être malin et bien informé. Voici comment faire.

Optimisez votre mutuelle

Ne gardez pas votre mutuelle par habitude. Comparez régulièrement les offres et adaptez vos garanties à vos vrais besoins. Vous n’avez pas besoin de lunettes tous les ans ? Inutile de payer une garantie optique au top.

Checklist complète pour choisir sa mutuelle senior vous aidera à faire le tri et à éviter de payer pour des garanties inutiles.

Profitez du 100% Santé

Depuis quelques années, le dispositif 100% Santé (ou « reste à charge zéro ») permet d’accéder à des équipements optiques, auditifs et dentaires sans débourser un centime. Et oui, même les seniors peuvent en profiter ! Lunettes, prothèses dentaires, appareils auditifs… tout ça peut être remboursé à 100% si vous choisissez les équipements du panier 100% Santé.

Les bons réflexes au quotidien

Comment réduire ses frais de santé à la retraite concrètement ? Voici quelques astuces testées et approuvées :

- Privilégiez les génériques : même efficacité, prix divisé par deux (ou plus)

- Consultez en secteur 1 : les médecins conventionnés pratiquent les tarifs Sécu, sans dépassement d’honoraires

- Utilisez les maisons de santé : souvent moins chères et avec des délais d’attente raisonnables

- Anticipez vos soins : une carie soignée tôt coûte bien moins cher qu’une couronne

- Demandez un devis : pour l’optique, le dentaire, l’audiologie… comparez avant de vous engager

« À la retraite, chaque euro compte. Mais la santé n’a pas de prix. L’astuce, c’est de trouver le bon équilibre entre économies et qualité de soins. » – Conseiller en protection sociale

Les aides financières : votre bouée de sauvetage

Bonne nouvelle : vous n’êtes pas seul face à vos dépenses santé. Plusieurs aides financières pour mutuelle senior existent, mais encore faut-il les connaître.

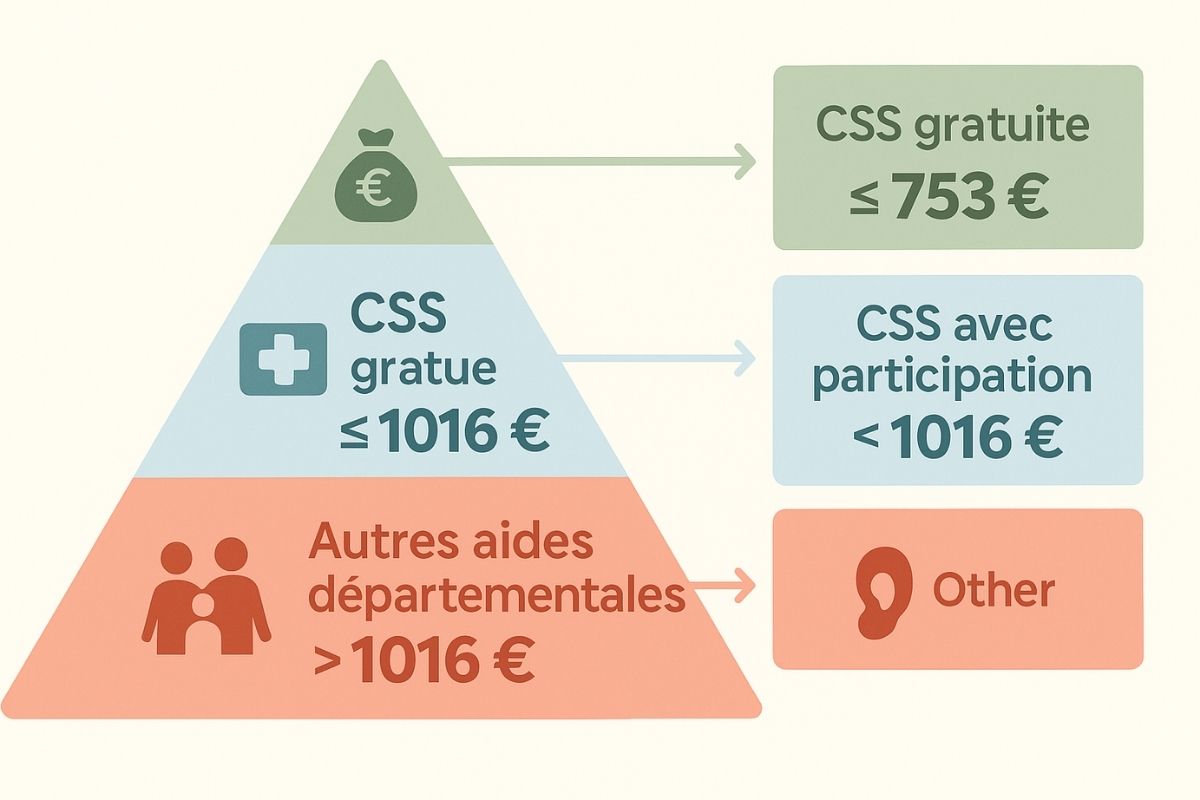

La Complémentaire Santé Solidaire (CSS)

Si vos revenus sont modestes, la CSS peut carrément changer la donne. Elle remplace l’ancienne CMU-C et l’ACS, et propose une complémentaire santé gratuite ou à petit prix (moins d’un euro par jour).

Conditions d’éligibilité en 2026 :

- Gratuite : pour les personnes seules avec moins de 9 203 € de revenus annuels

- Avec participation : jusqu’à 12 341 € pour une personne seule

Les aides des mutuelles et caisses de retraite

Certaines mutuelles proposent des aides ponctuelles pour leurs adhérents en difficulté. Pareil pour votre caisse de retraite (Carsat, MSA, etc.) qui peut financer une partie de votre mutuelle ou de vos équipements médicaux.

N’hésitez pas à :

- Contacter votre CPAM

- Appeler votre caisse de retraite

- Demander conseil à votre mutuelle actuelle

L’aide à la complémentaire santé de votre département

Selon où vous habitez, le conseil départemental peut proposer des coups de pouce financiers. À Paris et en région parisienne, renseignez-vous auprès du CCAS (Centre Communal d’Action Sociale) de votre mairie.

Anticiper, c’est la clé

Anticiper ses dépenses santé à la retraite, ce n’est pas prévoir le pire, c’est simplement être réaliste. Plus vous vous y prenez tôt, mieux c’est.

Faites vos comptes dès 55 ans

Ne attendez pas le dernier moment. Dès 55 ans, commencez à évaluer :

- Votre état de santé actuel

- Vos besoins prévisibles (lunettes, dentaire, etc.)

- Le montant de votre future retraite

- L’écart entre vos revenus et vos dépenses santé estimées

Constituez une épargne santé

L’idéal ? Mettre de côté chaque mois une petite somme dédiée aux dépenses santé imprévues. Même 50 euros par mois, ça fait 600 euros par an. De quoi voir venir sereinement.

Revoyez votre mutuelle tous les deux ans

Vos besoins évoluent, les offres aussi. Prenez le réflexe de comparer les mutuelles tous les deux ans minimum. Vous pourriez économiser plusieurs centaines d’euros annuels en changeant simplement de contrat.

Gérer son budget santé à la retraite, ce n’est pas insurmontable. Avec les bonnes infos, les aides adaptées et un minimum d’anticipation, vous pouvez profiter pleinement de cette nouvelle vie sans vous ruiner en frais médicaux. L’important, c’est de ne pas attendre d’être dos au mur pour agir. Alors, on s’y met ?