Vous êtes sur le point de demander un devis assurance habitation en ligne et vous vous demandez comment obtenir le meilleur prix sans passer trois heures à remplir des formulaires ? Vous avez raison d’être stratégique. Parce que selon comment vous remplissez ces formulaires en ligne, vous pouvez facilement payer 30% à 40% plus cher pour exactement la même couverture. Oui, vous avez bien lu : les mêmes garanties, le même logement, mais un tarif qui varie du simple au double juste parce que vous n’avez pas coché les bonnes cases ou rempli les bons champs. Dans ce guide ultra-pratique, on va vous révéler 5 astuces concrètes que les assureurs préféreraient que vous ne connaissiez pas. Des techniques simples mais redoutablement efficaces pour faire baisser votre devis sans sacrifier votre couverture. Prêt à économiser ? C’est parti.

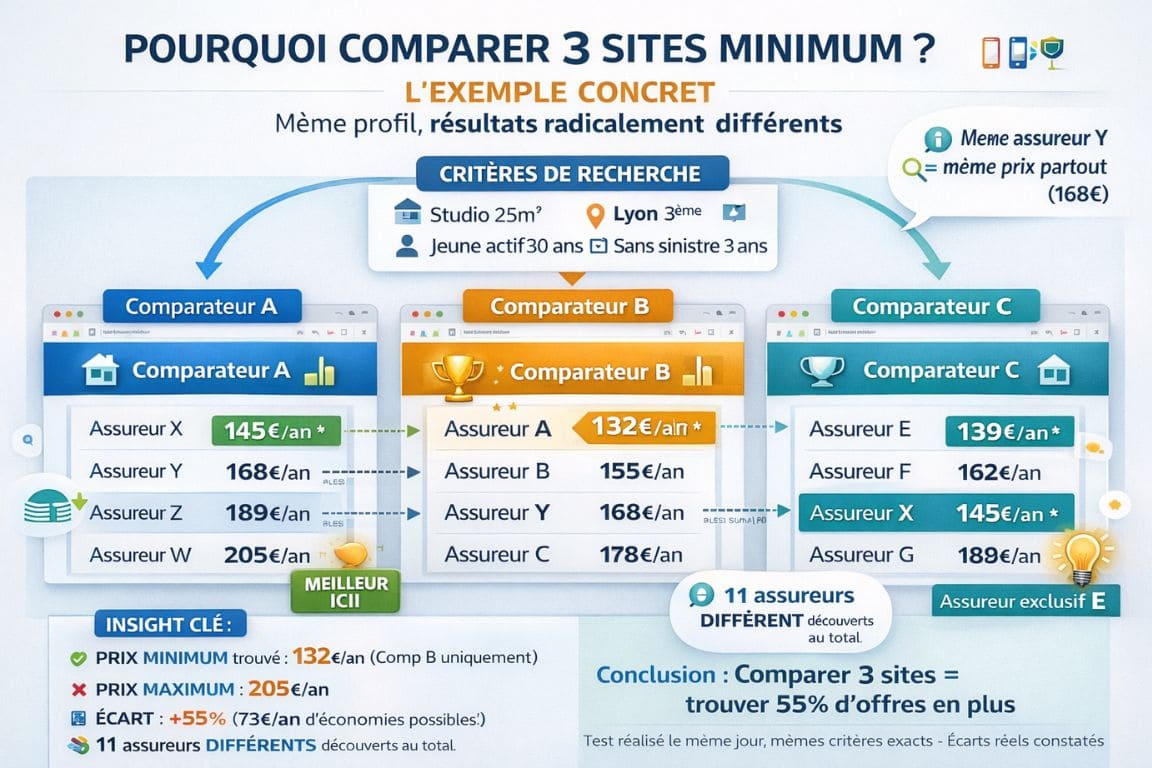

Astuce n°1 : Utilisez plusieurs comparateurs (pas un seul)

La première erreur que tout le monde fait ? Aller sur UN SEUL comparateur, se dire « c’est bon, j’ai fait le tour », et souscrire. Grosse erreur. Tous les comparateurs n’ont pas accès aux mêmes assureurs.

Pourquoi tous les comparateurs ne se valent pas

Les comparateurs en ligne fonctionnent avec des partenariats. Certains travaillent avec 15 assureurs, d’autres avec 30, mais aucun n’a TOUS les assureurs du marché. Et surtout, certains assureurs refusent carrément d’apparaître sur les comparateurs et ne vendent que directement.

La stratégie gagnante :

- Commencez par le comparateur A (le plus connu, généralement le plus large)

- Refaites exactement le même devis assurance habitation en ligne sur le comparateur B

- Ajoutez le comparateur C pour être exhaustif

- Notez les 3 meilleures offres de chaque

Vous verrez : il y a souvent des assureurs qui n’apparaissent que sur un seul comparateur. Et parfois, c’est justement celui-là qui a la meilleure offre pour VOTRE profil.

Le timing parfait pour comparer

Ne comparez pas le lundi matin à 9h. Sérieusement. Certains comparateurs mettent à jour leurs tarifs et leurs offres spéciales en début de semaine. Le meilleur moment ? Jeudi ou vendredi après-midi, quand toutes les mises à jour de la semaine sont passées et que les offres promotionnelles du week-end commencent à apparaître.

Astuce bonus : Effacez vos cookies entre chaque comparateur (ou utilisez la navigation privée). Certains sites ajustent leurs prix selon votre historique de navigation. Oui, c’est légal, et oui, c’est un peu vicieux.

Les comparateurs à privilégier en 2025

Sans faire de pub, voici les types de comparateurs à utiliser :

- Les généralistes : couvrent beaucoup d’assureurs, bonne vue d’ensemble

- Les spécialisés habitation : moins d’assureurs mais négociations de tarifs spéciaux

- Les agrégateurs bancaires : si vous avez un compte chez eux, tarifs préférentiels possibles

L’idéal ? Un de chaque catégorie. Ça prend 30 minutes au total, mais vous économisez potentiellement 100€ à 200€ par an. Le calcul est vite fait.

Astuce n°2 : Remplissez le formulaire au bon moment (et correctement)

Vous ne le savez peut-être pas, mais QUAND vous remplissez votre formulaire et COMMENT vous le remplissez peut sérieusement influencer le tarif final. Les algorithmes des assureurs sont programmés pour détecter certains comportements.

L’heure et le jour qui changent tout

Les systèmes de tarification dynamique des assureurs (comme les prix des billets d’avion) ajustent parfois leurs tarifs selon :

- L’heure de la journée : En fin de journée (18h-21h), quand beaucoup de gens font leurs devis, les prix peuvent être légèrement plus élevés

- Le jour de la semaine : Le dimanche soir, c’est la cohue. Préférez le mardi ou mercredi en milieu de journée

- Le moment du mois : Évitez les fins de mois (25-31), tout le monde souscrit à ce moment-là

Le timing idéal : Mardi, mercredi ou jeudi, entre 14h et 17h. C’est là que les algorithmes sont les plus « cléments ».

Les champs qui font bondir le prix

Certains champs du formulaire sont des pièges à surcoût. Voici comment les remplir intelligemment :

La surface : Ne sur-déclarez jamais. Si votre appart’ fait 58m², déclarez 58m², pas 60m² « pour arrondir ». Chaque m² compte.

La valeur du mobilier : Soyez réaliste mais pas excessif. Faites un vrai inventaire AVANT de remplir le formulaire. Ne déclarez pas 25 000€ si vous en avez pour 15 000€. Vous paierez trop cher pour rien.

La date d’emménagement : Si vous emménagez dans 15 jours, indiquez bien cette date exacte. Certains assureurs proposent des tarifs « anticipation » moins chers.

Votre profession : Certaines professions ont des tarifs préférentiels (fonctionnaires, enseignants, professions de santé…). Si c’est votre cas, ne mettez pas juste « employé », soyez précis.

L’astuce du « devis incomplet » qui relance

Voici un truc que peu de gens connaissent : commencez à remplir un devis assurance habitation en ligne, allez jusqu’à 80% du formulaire, puis… fermez la page sans valider. Laissez votre email.

Dans 60% des cas, vous recevrez dans les 24-48h un email de relance avec une offre spéciale de 5% à 15% de réduction pour vous inciter à finaliser. Ça marche particulièrement bien avec les pure players (assureurs 100% en ligne).

Mode d’emploi :

- Remplissez le formulaire jusqu’à la page des garanties

- Cochez tout correctement

- Arrivez à la page prix

- Notez mentalement le prix

- Fermez la page (après avoir donné votre email si demandé)

- Attendez 1-2 jours

- Regardez vos emails : offre de relance souvent présente

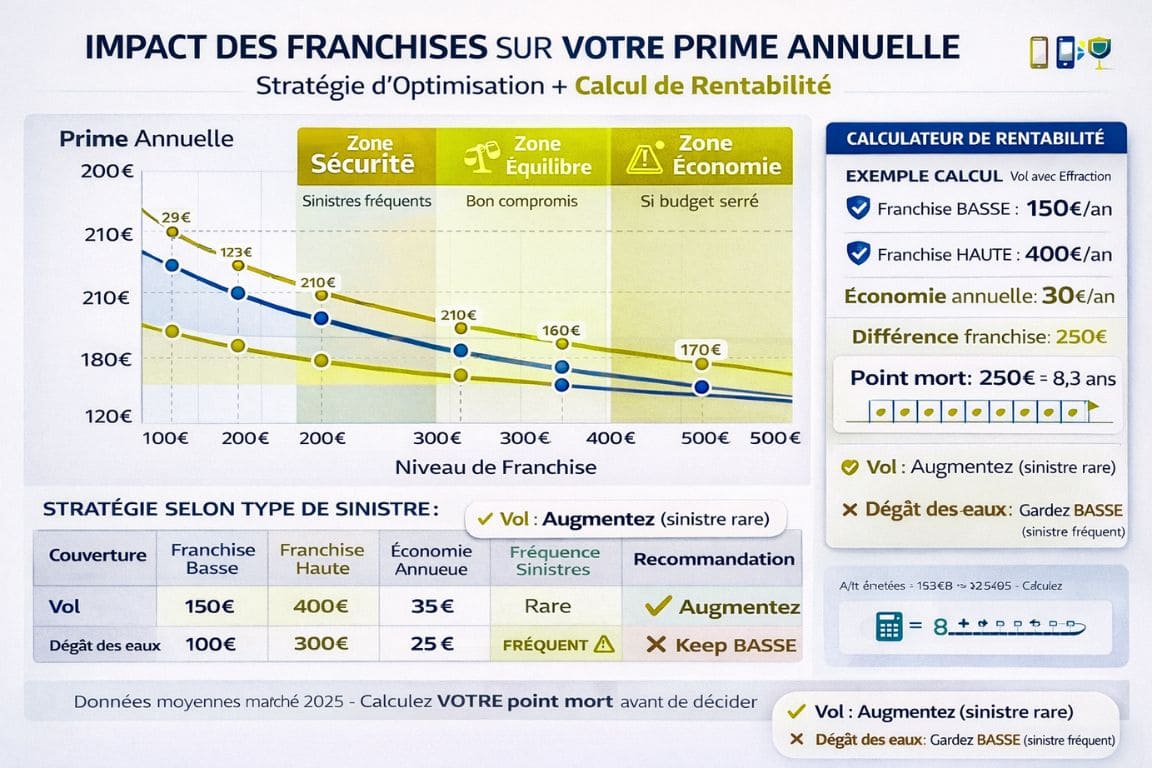

Astuce n°3 : Jouez sur les franchises de manière stratégique

Les franchises, c’est votre levier le plus puissant pour faire baisser votre devis assurance habitation en ligne. Mais attention, il faut le faire intelligemment, pas au hasard.

Le principe de la franchise sélective

Ne mettez pas toutes vos franchises au maximum juste pour avoir le prix le plus bas. C’est stupide et dangereux. À la place, augmentez uniquement les franchises sur les garanties que vous avez statistiquement peu de chances d’utiliser.

Franchises à augmenter (sinistres rares) :

- Vol : passez de 150€ à 300€ ou 400€ (économie : 15% à 25%)

- Bris de glace : si vous n’avez qu’une petite fenêtre, passez à 200€ (économie : 10%)

- Catastrophes naturelles : déjà à 380€ imposée par l’État, ne touchez pas

Franchises à garder basses (sinistres fréquents) :

- Dégât des eaux : gardez à 100-150€ maximum (c’est LE sinistre le plus fréquent)

- Incendie : gardez bas, les dégâts sont toujours élevés

- RC locative : souvent sans franchise, laissez comme ça

Le calcul de rentabilité

Voici comment calculer si augmenter une franchise est rentable :

Formule : (Économie annuelle) × (Années sans sinistre) > (Augmentation de franchise)

Exemple concret :

- Franchise vol 150€ → 400€ = +250€ de franchise

- Économie sur prime : 30€/an

- Rentabilité : 250€ ÷ 30€ = 8,3 ans

Si vous pensez ne pas vous faire cambrioler pendant 8 ans (statistiquement probable), c’est rentable. Si vous êtes en rez-de-chaussée dans un quartier chaud, évitez.

Le tableau de décision

| Garantie | Franchise basse | Franchise haute | Économie/an | Sinistre fréquent ? | Recommandation |

|---|---|---|---|---|---|

| Dégât des eaux | 100€ | 300€ | 25€ | OUI | ✗ Gardez BASSE |

| Vol | 150€ | 400€ | 35€ | Non | ✓ Augmentez |

| Bris de glace | 50€ | 200€ | 20€ | Rare | ✓ Augmentez |

| Incendie | 150€ | 500€ | 40€ | Rare mais grave | ✗ Gardez BASSE |

Astuce n°4 : Décochez les options inutiles (elles sont pré-cochées exprès)

Quand vous remplissez un devis assurance habitation en ligne, vous remarquerez que certaines options sont pré-cochées. Ce n’est PAS un hasard. C’est une technique marketing appelée « opt-out » : vous devez activement décocher si vous n’en voulez pas.

Les options souvent inutiles pour la plupart

Protection juridique : Utile si vous êtes proprio ou bailleur. Inutile si vous êtes locataire tranquille. Économie : 30€ à 80€/an.

Assistance renforcée : La base suffit généralement (serrurier, plombier urgence). L’assistance « premium » avec garde d’animaux et psychologue ? Vraiment ? Économie : 20€ à 50€/an.

Garantie des appareils électriques : Vos appareils ont déjà une garantie fabricant. Cette option fait doublon 90% du temps. Économie : 30€ à 60€/an.

Scolaire/villégiature : Si vous n’avez pas d’enfants scolarisés ou de résidence secondaire, pourquoi payer pour ça ? Économie : 15€ à 40€/an.

Protection piscine/jardin : Vous n’avez ni l’un ni l’autre dans votre studio parisien ? Décochez. Ça paraît évident, mais ces cases sont parfois cochées par défaut. Économie : 40€ à 100€/an.

Comment détecter les options superflues

Question simple : « Ai-je utilisé cette option dans les 5 dernières années ? »

- Non → Décochez

- Oui → Gardez

- Pas sûr → Décochez (vous pourrez toujours l’ajouter plus tard)

Calcul rapide : Si une option coûte 40€/an et que vous ne l’utilisez jamais, c’est 400€ gaspillés sur 10 ans. Mettez cet argent ailleurs.

Les options à TOUJOURS garder

Certaines options semblent superflues mais sont en fait essentielles :

- Catastrophes naturelles : obligatoire par la loi de toute façon

- Dégâts des eaux : LA garantie la plus utilisée

- RC locative : votre bouclier légal minimal

Astuce n°5 : Négociez après avoir obtenu votre devis

Vous pensiez que le prix affiché sur votre devis assurance habitation en ligne était définitif ? Détrompez-vous. Dans 70% des cas, il y a une marge de négociation, même avec les pure players en ligne.

La technique du devis concurrent

Une fois que vous avez votre devis, ne souscrivez pas immédiatement. À la place :

- Prenez un screenshot ou imprimez votre meilleur devis

- Contactez les 2-3 autres assureurs qui vous intéressaient

- Dites-leur : « J’ai un devis à X€ chez votre concurrent pour ces garanties. Pouvez-vous faire mieux ? »

Dans 60% des cas, ils ajustent leur offre de 5% à 15%. Pourquoi ? Parce qu’ils savent que le coût d’acquisition client est élevé, et ils préfèrent baisser un peu leur marge plutôt que de vous perdre.

Le bon moment pour négocier

Timing parfait :

- Fin de mois : les commerciaux ont des objectifs mensuels

- Fin de trimestre : encore mieux, objectifs trimestriels

- Décembre : objectifs annuels, c’est le moment ou jamais

Ce qui marche : « Je souscris maintenant si vous alignez ce tarif » (engagement ferme) Ce qui ne marche pas : « Je réfléchis, peut-être que… » (vous perdez votre pouvoir de négociation)

Les arguments qui font mouche

Argument n°1 : « Je groupe plusieurs contrats » (même si c’est juste habitation + auto, ça pèse) Argument n°2 : « Je n’ai eu aucun sinistre depuis X années » (prouvez que vous êtes un bon risque) Argument n°3 : « J’ai équipé mon logement d’une alarme/serrure certifiée » (photos à l’appui) Argument n°4 : « Je paie annuellement d’un coup » (moins de frais de gestion pour eux)

La réduction réaliste à viser

Ne demandez pas -50%, vous passerez pour un rigolo. Visez entre -8% et -15% selon votre profil et vos arguments. Sur un devis à 200€, ça représente 15€ à 30€. Pas énorme ? Sur 10 ans, c’est 150€ à 300€ économisés pour 5 minutes de négociation.

Les erreurs fatales à éviter absolument

Maintenant que vous connaissez les 5 astuces, voici les erreurs qui annulent tous vos efforts :

Erreur n°1 : Mentir sur le formulaire pour obtenir un prix plus bas. Si l’assureur découvre le mensonge lors d’un sinistre (et il le découvrira), il peut refuser l’indemnisation ET résilier votre contrat. Vous vous retrouvez fiché, impossible de vous assurer ailleurs. Le jeu n’en vaut pas la chandelle.

Erreur n°2 : Sacrifier des garanties essentielles juste pour gagner 20€/an. La responsabilité civile locative, les dégâts des eaux, l’incendie : c’est NON NÉGOCIABLE. Ne touchez jamais à ça.

Erreur n°3 : Ne comparer QUE les prix sans regarder les garanties. Un devis à 80€/an qui ne couvre que la RC et l’incendie vs un devis à 120€/an avec 10 garanties : le second est bien meilleur deal.

Erreur n°4 : Oublier de lire les exclusions. Certains assureurs low-cost excluent le vol sans effraction, ou les dégâts électriques, ou plafonnent le vol à 2 000€. Lisez les petites lignes ou vous aurez des surprises.

Pour mieux comprendre l’ensemble des mécanismes liés aux prix et devis, Le comparateur ultime pour trouver une assurance habitation pas chère s’avère essentielle. Dans ce cadre, savoir comment utiliser un comparateur d’assurance habitation est également important.

Voilà, vous avez maintenant les 5 astuces redoutables pour obtenir le meilleur devis assurance habitation en ligne possible. Utilisez plusieurs comparateurs, remplissez le formulaire au bon moment et correctement, jouez intelligemment sur les franchises, décochez les options superflues, et négociez après coup. En combinant ces 5 techniques, vous pouvez facilement économiser 30% à 40% sur votre prime annuelle, soit 100€ à 200€ par an pour la plupart des profils. Sur 10 ans, ça représente 1 000€ à 2 000€ d’économies. Pas mal pour 1 heure de travail intelligent, non ? Alors prenez le temps de bien faire les choses, ne vous précipitez pas sur la première offre venue, et rappelez-vous : les assureurs comptent sur votre flemme et votre ignorance pour vous faire payer plus. Maintenant que vous savez comment ça marche, vous êtes armé pour obtenir le meilleur tarif possible. À vous de jouer !