Imaginez un instant : demain matin, un accident vous empêche de travailler. Votre salaire s’arrête. Vos factures, elles, continuent de tomber. Votre famille doit puiser dans ses économies. Cette situation, personne ne veut la vivre, mais elle arrive plus souvent qu’on ne le pense.

En France, 1 actif sur 4 sera confronté à un arrêt de travail de plus de 3 mois au cours de sa carrière. Et pourtant, 6 Français sur 10 n’ont aucune assurance prévoyance adaptée. C’est un peu comme rouler sans ceinture de sécurité : on se dit que ça n’arrive qu’aux autres, jusqu’au jour où…

L’assurance prévoyance, ce n’est pas juste une option pour les anxieux ou les pessimistes. C’est un filet de sécurité intelligent qui protège ce que vous avez de plus précieux : votre famille, vos revenus, votre tranquillité d’esprit. Et contrairement aux idées reçues, elle ne coûte pas forcément une fortune.

Dans ce guide complet 2026, je vais vous révéler cinq astuces essentielles pour comprendre, choisir et optimiser votre assurance prévoyance :

- Astuce n°1 : Identifier précisément les garanties dont vous avez vraiment besoin selon votre situation

- Astuce n°2 : Calculer le bon niveau de couverture sans surpayer

- Astuce n°3 : Comparer efficacement les offres du marché (spoiler : le prix n’est pas le seul critère)

- Astuce n°4 : Profiter des avantages fiscaux méconnus de la prévoyance

- Astuce n°5 : Éviter les pièges classiques qui coûtent cher aux assurés

Que vous soyez salarié, indépendant, fonctionnaire ou proche de la retraite, vous trouverez ici toutes les clés pour faire les bons choix. Alors, prêt à mettre votre famille à l’abri ? C’est parti.

1. Garantie Décès : Comment Garantir l’Avenir de vos Proches sans Laisser de Place à l’Incertitude

Parlons cash : personne n’aime penser à sa propre mort. Mais si vous avez des personnes qui dépendent financièrement de vous, ignorer cette question, c’est leur mettre des bâtons dans les roues avant même que le drame n’arrive.

La garantie décès, c’est la promesse qu’en cas de coup dur, votre famille ne se retrouvera pas du jour au lendemain avec des factures impossibles à payer et un crédit immobilier sur le dos.

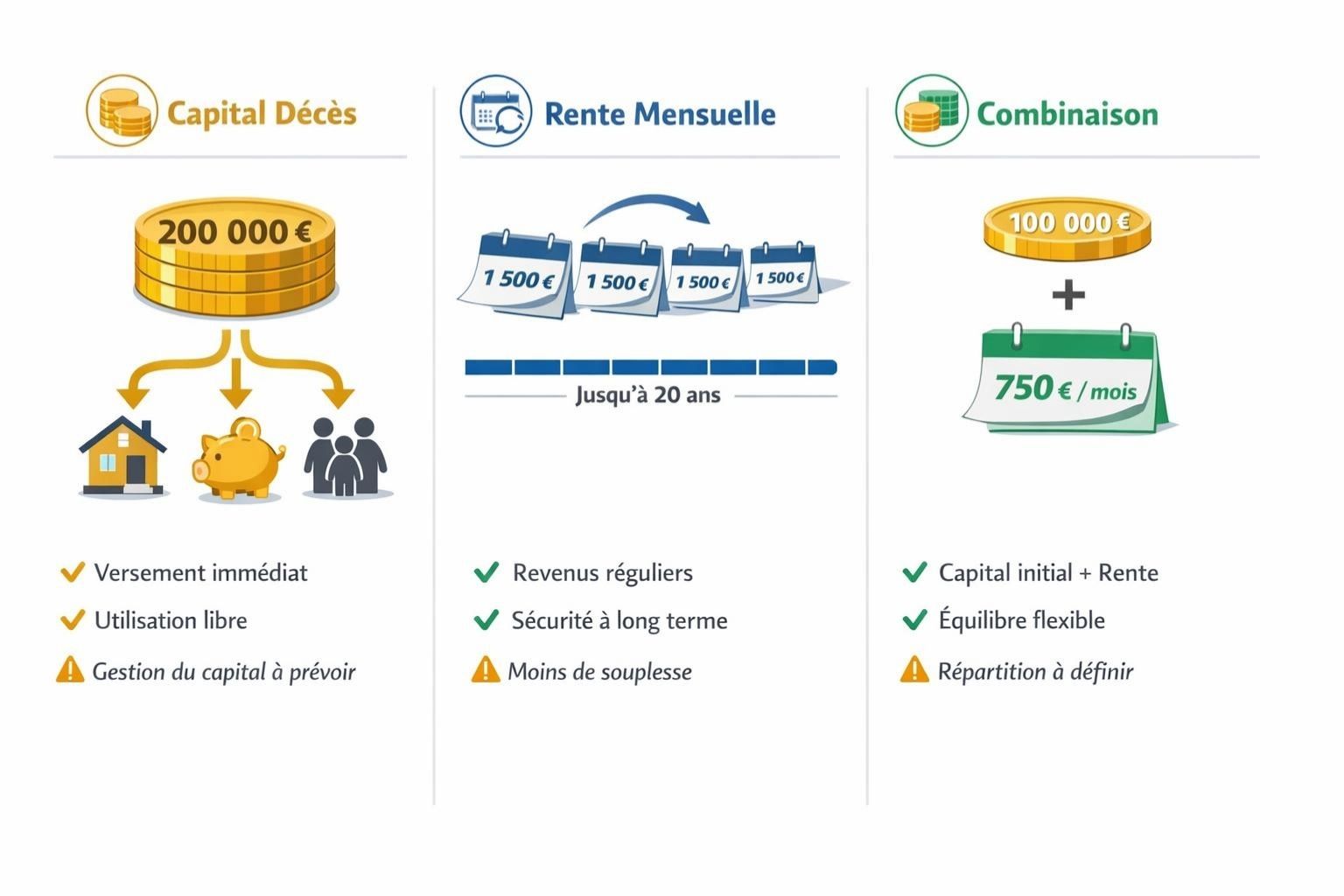

1.1. Capital Décès vs Rente : Quelle Formule pour Quelle Situation ?

Deux options s’offrent à vous, et le choix n’est pas anodin.

Le capital décès, c’est un versement en une seule fois. Votre conjoint reçoit par exemple 200 000 € qu’il peut utiliser comme il le souhaite : rembourser le prêt immobilier, payer les obsèques, constituer un matelas de sécurité. C’est flexible, mais ça demande une bonne gestion financière.

La rente, c’est un revenu mensuel garanti pendant une période définie ou même à vie. Par exemple, 1 500 € par mois pendant 20 ans. C’est rassurant pour ceux qui craignent de mal gérer une grosse somme d’un coup.

Conseil d’expert : Si vous avez des crédits importants, privilégiez le capital. Si vous voulez assurer un revenu stable sur le long terme, optez pour la rente. Vous pouvez même combiner les deux.

1.2. Calculer le Bon Montant de Garantie (Sans se Tromper)

Combien faut-il prévoir ? Voici une formule simple utilisée par les conseillers :

Montant idéal = (Revenus annuels × 5 à 7 ans) + Dettes en cours – Épargne disponible

Exemple concret : vous gagnez 45 000 € par an, il vous reste 150 000 € de crédit immobilier et vous avez 30 000 € d’épargne.

- Revenus : 45 000 € × 6 = 270 000 €

- Crédit : + 150 000 €

- Épargne : – 30 000 €

- Total recommandé : 390 000 €

Garantie Décès : Comment Protéger Financièrement Votre Famille en 2026

1.3. Les Options Méconnues qui Font la Différence

Certaines garanties décès proposent des options qui peuvent tout changer :

- La rente éducation : vos enfants reçoivent un revenu mensuel jusqu’à la fin de leurs études (jusqu’à 26 ans généralement)

- La garantie obsèques : entre 3 000 et 6 000 € pour ne pas laisser cette charge à vos proches

- Le doublement en cas d’accident : le capital est multiplié par 2 si le décès est accidentel

2. Indépendants : Le Guide de Survie 2026 pour une Prévoyance TNS sans Failles

Si vous êtes travailleur non salarié (TNS), consultant, artisan, commerçant ou profession libérale, on ne va pas se mentir : vous êtes dans une situation à risque.

Contrairement aux salariés, vous n’avez pas de filet de sécurité entreprise. Pas de maintien de salaire automatique, pas de prévoyance collective. Rien. Si vous tombez malade ou si vous vous blessez, c’est votre business et vos revenus qui s’arrêtent net.

2.1. Les 3 Garanties Non Négociables pour un TNS

En tant qu’indépendant, trois risques doivent absolument être couverts :

- L’arrêt de travail : une fracture, une dépression, une opération, et c’est plusieurs semaines sans revenus

- L’invalidité : si vous ne pouvez plus exercer votre métier de façon permanente

- Le décès : pour que votre famille ne perde pas tout si vous disparaissez

Astuce TNS : Privilégiez des contrats avec des délais de carence courts (7 à 15 jours maximum). Certains assureurs proposent même du « premier jour » pour les accidents.

2.2. Prévoyance Madelin : L’Avantage Fiscal à ne pas Manquer

Le dispositif Madelin, c’est le petit bonus fiscal réservé aux TNS. Vos cotisations de prévoyance sont déductibles de votre revenu imposable.

Exemple : vous payez 2 400 € de prévoyance par an. Si vous êtes imposé à 30%, vous récupérez 720 € sur vos impôts. Votre prévoyance ne vous coûte réellement que 1 680 €.

Plafonds de déduction 2026 :

- Maximum : 3,75% du bénéfice imposable + 7% du PASS (Plafond Annuel de la Sécurité Sociale)

- En clair : entre 3 000 et 6 000 € déductibles pour la plupart des TNS

Prévoyance TNS : Le Guide Essentiel pour les Travailleurs Non Salariés en 2026

2.3. Les Erreurs Fatales des Indépendants en Prévoyance

J’ai vu trop de TNS faire ces erreurs :

- Se dire « je verrai plus tard » : plus vous attendez, plus les tarifs grimpent

- Prendre la prévoyance la moins chère : sans vérifier les exclusions et les franchises

- Sous-estimer le montant de couverture : 50% de vos revenus, c’est souvent insuffisant

- Oublier la prévoyance professionnelle : qui couvre les frais fixes de votre activité

3. Arrêt de Travail : Ne Laissez pas une Maladie Briser votre Équilibre Financier

Un arrêt de travail, ça arrive plus vite qu’on ne le croit. Une opération du dos, un burn-out, une maladie longue durée… Et là, c’est la douche froide.

La Sécurité Sociale verse des indemnités journalières, mais elles ne représentent que 50% de votre salaire brut (plafonné à environ 48 € par jour en 2026). Autant dire que si vous gagnez 3 000 € par mois, vous allez vite sentir la différence.

3.1. Comment Fonctionne le Maintien de Salaire (Vraiment)

Le maintien de salaire, c’est votre bouée de sauvetage. Il complète les indemnités de la Sécu pour que vous conserviez entre 70% et 100% de votre salaire net.

Ce qu’il faut comprendre :

- Délai de carence : le temps d’attente avant le versement (généralement 3 à 90 jours)

- Durée de versement : combien de temps vous êtes couvert (1 an, 3 ans, jusqu’à la retraite)

- Taux de remplacement : le pourcentage de votre salaire maintenu

Astuce n°2 : Vérifiez si votre employeur propose une prévoyance collective. Beaucoup de salariés ignorent qu’ils ont déjà une couverture de base. Votre prévoyance individuelle vient alors en complément.

3.2. Les Pièges du Délai de Carence et de la Franchise

Attention, tous les contrats ne se valent pas. Deux éléments peuvent vous coûter cher :

Le délai de carence : si vous choisissez 90 jours pour payer moins cher, vous n’êtes pas indemnisé les 3 premiers mois. Pas idéal pour une opération prévue.

La franchise : même principe. Certains contrats commencent à verser après 30, 60 ou 90 jours d’arrêt.

Mon conseil ? Un délai de 15 à 30 jours maximum, sauf si vous avez une épargne de précaution solide.

Garantie Maintien de Salaire : Protégez Vos Revenus en Cas d’Arrêt de Travail

3.3. Cas Pratique : Calculer Votre Indemnisation Réelle

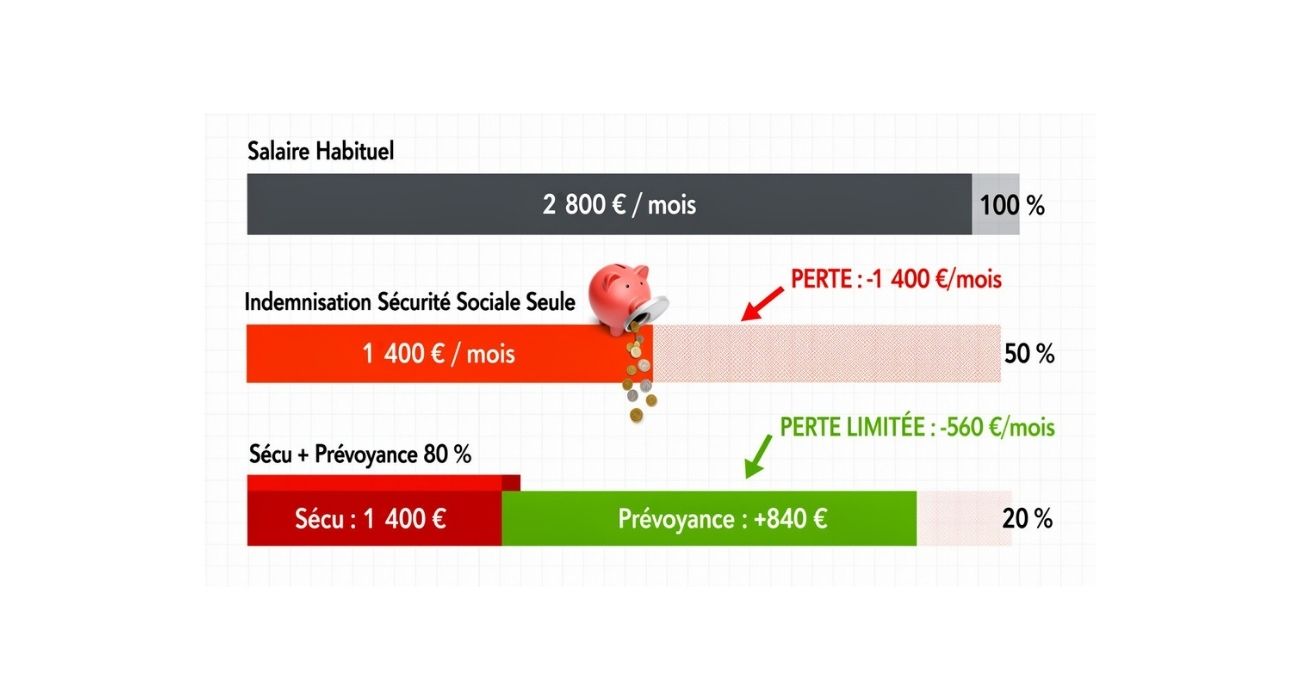

Prenons un exemple concret. Sophie, commerciale, gagne 2 800 € net par mois. Elle se casse la jambe et est arrêtée 4 mois.

Sans assurance prévoyance :

- Sécurité Sociale : ~1 400 € pendant 3 mois (50% du salaire brut)

- Perte totale : ~5 600 €

Avec une prévoyance à 80% de maintien :

- Sécurité Sociale : 1 400 €

- Prévoyance : +840 € (complément pour atteindre 80% du net)

- Total reçu : 2 240 € au lieu de 1 400 €

- Perte limitée : ~2 240 €

La différence ? 3 360 € sauvés. De quoi payer son loyer et ses courses sans paniquer.

4. Invalidité Permanente : Comment Maintenir votre Niveau de Vie quoi qu’il Arrive

L’invalidité, c’est le scénario qu’on préfère ne pas imaginer : ne plus pouvoir travailler du tout, ou partiellement, à cause d’une maladie ou d’un accident. Mais ça peut arriver à n’importe qui, à n’importe quel âge.

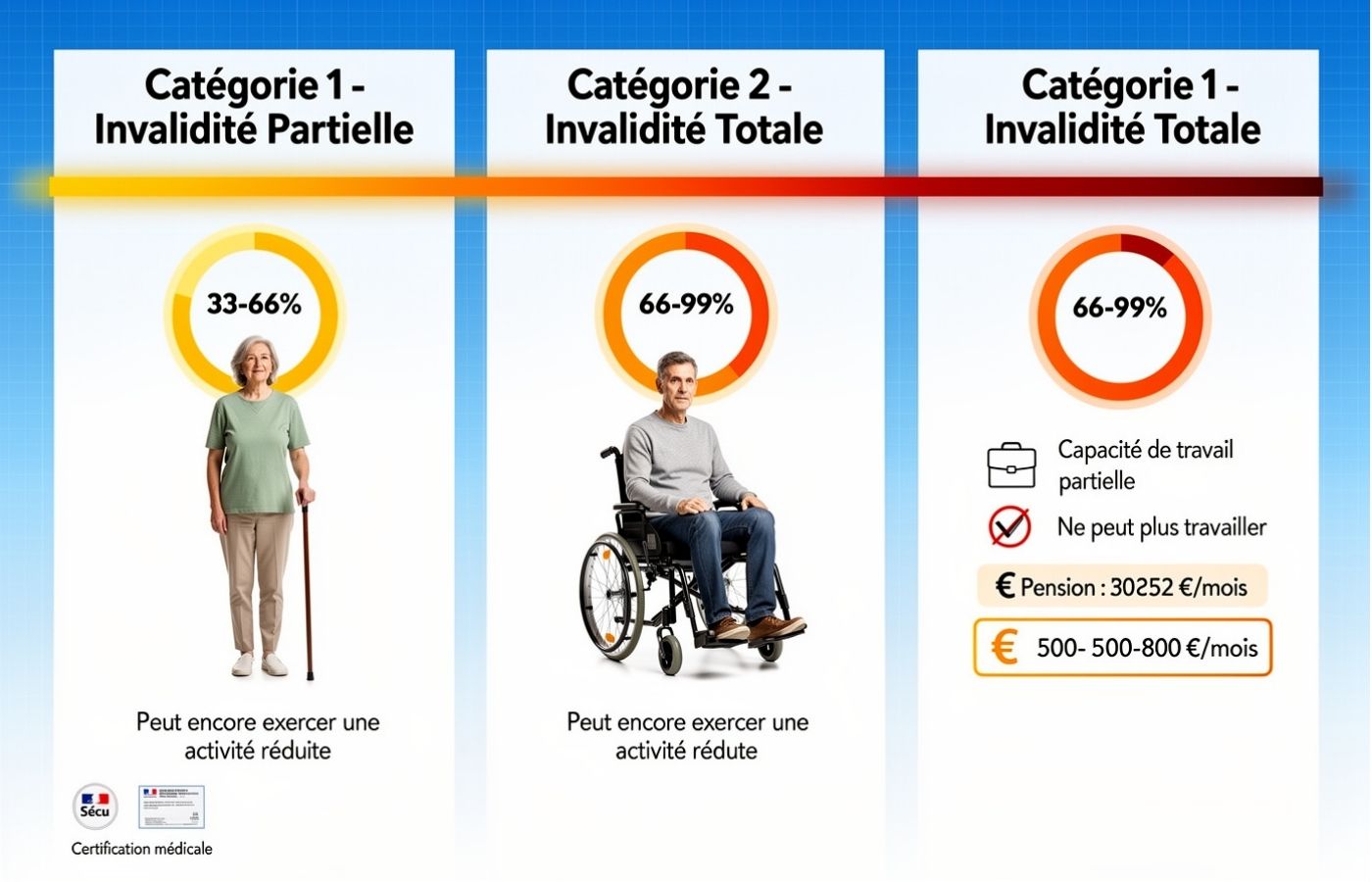

En France, on compte 3 catégories d’invalidité :

- 1ère catégorie : vous pouvez encore travailler, mais avec des capacités réduites

- 2ème catégorie : vous ne pouvez plus exercer d’activité professionnelle

- 3ème catégorie : vous avez besoin d’assistance pour les actes quotidiens

4.1. Pourquoi la Pension d’Invalidité de la Sécu ne Suffit Pas

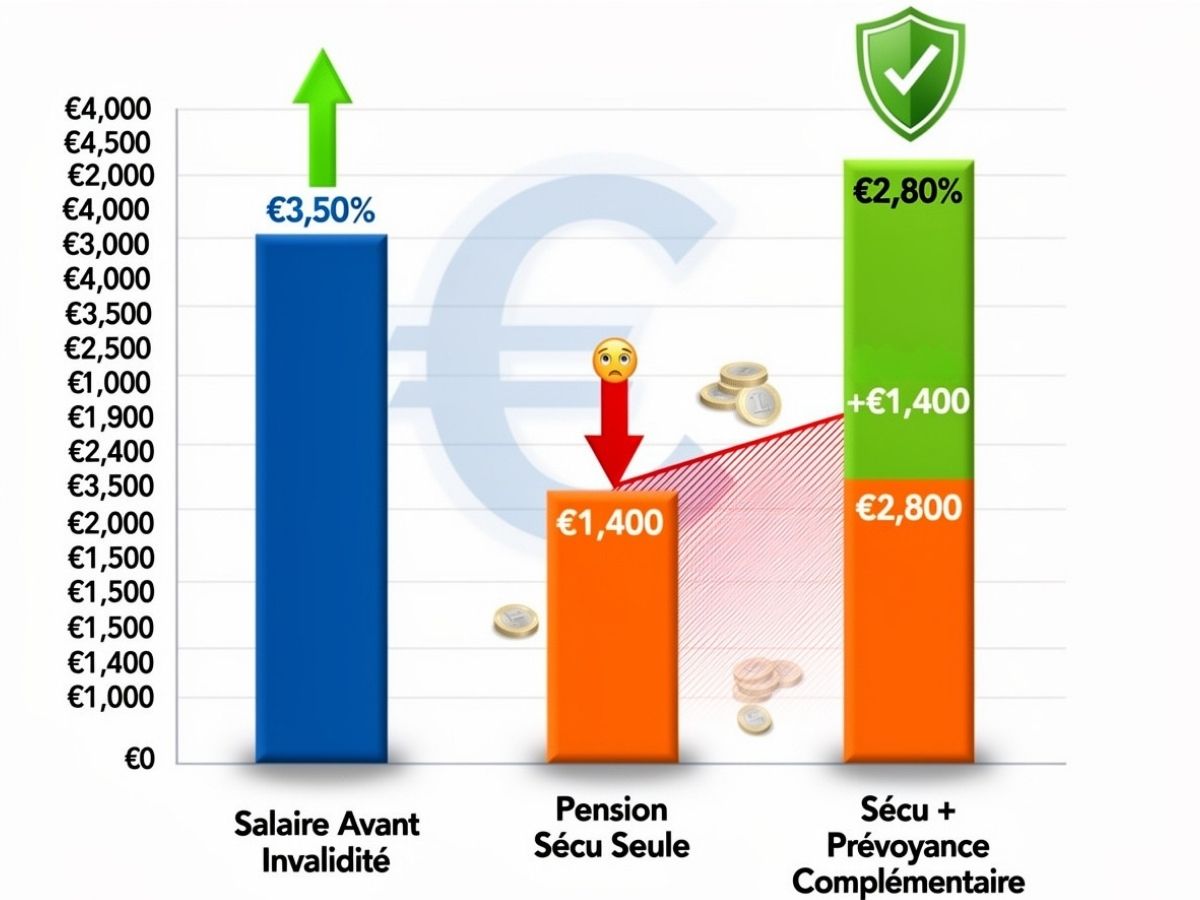

La pension d’invalidité versée par la Sécurité Sociale, c’est bien, mais c’est loin d’être suffisant. En moyenne, elle représente entre 30% et 50% de votre dernier salaire, plafonnée à environ 1 900 € par mois en 2026.

Si vous gagniez 3 500 € net avant, vous vous retrouvez avec 1 200 à 1 700 €. Essayez de maintenir votre niveau de vie avec ça.

4.2. La Rente Invalidité en Prévoyance : Votre Vrai Filet de Sécurité

Une bonne assurance prévoyance prend le relais avec une rente invalidité qui complète la pension de la Sécu. Objectif : maintenir entre 70% et 90% de vos revenus d’avant.

Les points à vérifier absolument :

- Définition de l’invalidité : certains contrats ne versent qu’en cas d’invalidité totale (très restrictif)

- Taux d’invalidité minimum : souvent 33% ou 66% selon les garanties

- Revalorisation : la rente augmente-t-elle avec l’inflation ?

- Durée de versement : jusqu’à la retraite ? À vie ?

Alerte piège : Méfiez-vous des contrats qui définissent l’invalidité comme « impossibilité d’exercer toute profession ». Préférez ceux qui couvrent « votre profession habituelle ». La différence est énorme.

Assurance Invalidité : Comment Maintenir Vos Revenus en Cas d’Invalidité Permanente

4.3. La Garantie PTIA : Le Must-Have Souvent Ignoré

La PTIA (Perte Totale et Irréversible d’Autonomie), c’est la garantie ultime. Elle couvre les situations les plus graves : vous ne pouvez plus du tout vous débrouiller seul dans la vie quotidienne.

Beaucoup de contrats l’incluent automatiquement avec la garantie décès. C’est une sécurité indispensable, même si on espère tous ne jamais en avoir besoin.

5. Prévoyance vs Assurance Vie : Le Duel pour Choisir la Meilleure Protection pour vos Proches

Prévoyance ou assurance vie ? C’est LA question que tout le monde se pose. Et la réponse va vous surprendre : ces deux produits ne jouent pas du tout dans la même catégorie.

5.1. Les Différences Fondamentales (Enfin Claires)

| Critère | Assurance Prévoyance | Assurance Vie |

|---|---|---|

| Objectif | Protéger vos revenus et votre famille en cas de coup dur | Épargner et transmettre un capital |

| Garanties | Décès, invalidité, incapacité, dépendance | Décès uniquement (+ épargne) |

| Versement | Cotisations régulières (comme une mutuelle) | Versements libres |

| Fiscalité | Déductible pour les TNS (Madelin) | Avantages sur la transmission |

| Récupération | Pas d’épargne : vous payez pour la protection | Vous récupérez votre épargne + intérêts |

En gros, la prévoyance, c’est votre airbag. L’assurance vie, c’est votre tirelire.

5.2. Peut-on (Doit-on) Cumuler les Deux ?

Absolument. Et c’est même recommandé pour une protection optimale.

Exemple concret :

- Assurance prévoyance : vous protège en cas d’arrêt de travail, invalidité, décès → vos revenus sont maintenus

- Assurance vie : vous constituez un capital pour les projets (retraite, études des enfants, transmission)

C’est complémentaire, pas concurrent. La prévoyance vous permet de continuer à vivre normalement si un pépin arrive. L’assurance vie vous aide à construire l’avenir.

Prévoyance ou Assurance Vie : Quelle Solution Choisir pour Protéger Vos Proches ?

5.3. Les Erreurs à ne pas Commettre

- Erreur n°1 : Penser que l’assurance vie suffit pour tout. Elle ne vous versera rien en cas d’invalidité ou d’arrêt de travail.

- Erreur n°2 : Négliger la prévoyance parce qu’elle ne « rapporte rien ». C’est comme critiquer l’assurance auto parce que vous n’avez jamais eu d’accident.

- Erreur n°3 : Confondre garantie décès prévoyance et assurance vie décès. Les conditions et fiscalité sont différentes.

6. Prévoyance en Entreprise : Tout ce que votre Employeur ne vous dit pas sur votre Protection

Si vous êtes salarié, vous avez probablement déjà une prévoyance collective. Mais savez-vous vraiment ce qu’elle couvre ? Spoiler : souvent, c’est le minimum syndical.

6.1. Comment Décrypter votre Contrat Collectif

La plupart des salariés ont un contrat de prévoyance collective, mais 7 sur 10 ne savent pas ce qu’il contient exactement. Voici les points à vérifier en priorité :

- Taux de maintien de salaire : 50%, 70%, 90% ? Sur quelle durée ?

- Délai de carence : combien de jours avant que ça démarre ?

- Garanties décès : quel capital pour vos proches ?

- Extensions possibles : pouvez-vous améliorer les garanties à titre individuel ?

Astuce n°3 : Demandez votre notice d’information à votre RH. C’est un droit. Et lisez-la attentivement, surtout les exclusions.

6.2. Prévoyance Obligatoire ou Facultative : Quelle Différence ?

Prévoyance obligatoire : votre employeur vous inscrit automatiquement (souvent imposé par la convention collective). Vous cotisez, qu’elle vous plaise ou non.

Prévoyance facultative : vous choisissez d’y adhérer ou pas. Généralement plus avantageuse (tarif de groupe), mais facultative.

Dans les deux cas, c’est souvent insuffisant si vous avez des charges importantes (crédit, enfants, conjoint sans revenus).

6.3. Faut-il Souscrire une Prévoyance Individuelle en Plus ?

Oui, dans ces situations :

- Vous avez des crédits importants (immobilier, voiture)

- Votre conjoint ne travaille pas ou gagne peu

- Vous avez des enfants à charge

- Votre salaire dépasse le plafond de la Sécu (environ 3 864 € brut/mois en 2026)

La prévoyance individuelle vient compléter votre protection entreprise pour boucher les trous.

7. Rente Éducation : Assurez les Études de vos Enfants, même en votre Absence

La rente éducation, c’est la garantie que vos enfants pourront poursuivre leurs études même si vous disparaissez ou si vous êtes invalide. C’est une option souvent méconnue, mais redoutablement efficace.

7.1. Comment Fonctionne la Rente Éducation

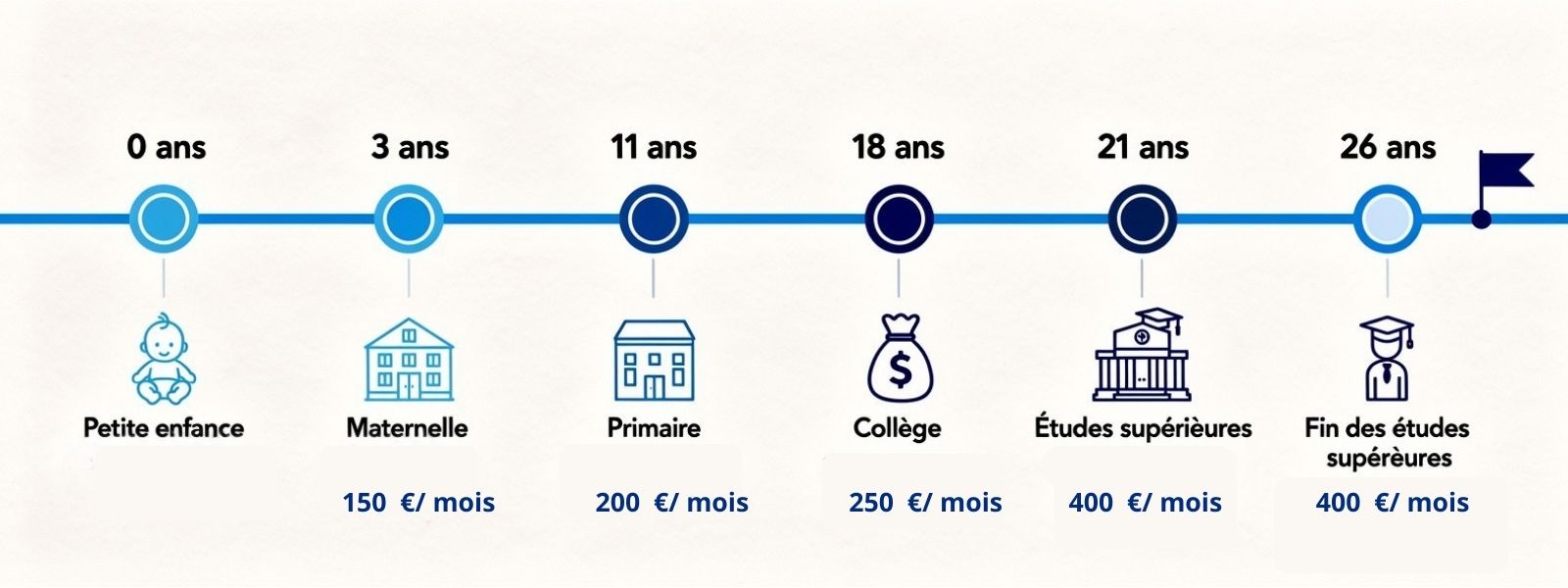

Le principe est simple : en cas de décès ou d’invalidité totale, chaque enfant à charge reçoit une rente mensuelle jusqu’à la fin de ses études, généralement jusqu’à 26 ans.

Montants typiques en 2026 :

- Entre 150 € et 500 € par mois et par enfant

- Versement jusqu’à 18, 21 ou 26 ans selon les contrats

- Doublement possible si l’enfant poursuit des études supérieures

7.2. Combien ça Coûte Vraiment ?

Le surcoût par rapport à une garantie décès classique est faible :

- Pour une rente de 300 €/mois par enfant : comptez entre 5 et 15 € de cotisation mensuelle supplémentaire

- Le prix dépend de votre âge, du nombre d’enfants et du montant de la rente

C’est peu comparé à la tranquillité d’esprit que ça apporte.

7.3. Rente Éducation vs Capital Décès : Que Choisir ?

Les deux ne s’opposent pas, ils se complètent.

La rente éducation, c’est un revenu mensuel dédié aux enfants, impossible à détourner pour autre chose. C’est rassurant si vous avez peur qu’un capital soit mal géré.

Le capital décès, c’est flexible. Votre conjoint peut l’utiliser pour tout : rembourser les dettes, financer les études, maintenir le niveau de vie.

Mon conseil ? Les deux. Un capital pour absorber le choc, et une rente pour la stabilité sur le long terme.

Rente Éducation : Tout ce qu’il Faut Savoir pour Sécuriser l’Avenir de vos Enfants

8. Fonctionnaires : Les Pièges à Éviter pour une Prévoyance Réellement Adaptée à votre Statut

Si vous êtes fonctionnaire, vous bénéficiez déjà d’une protection sociale plutôt solide. Maintien de salaire garanti, pension décès pour le conjoint… Mais attention, ce n’est pas pour autant que vous n’avez pas besoin de prévoyance complémentaire.

8.1. Ce que Couvre Déjà votre Statut de Fonctionnaire

En tant que fonctionnaire (fonction publique d’État, territoriale ou hospitalière), vous avez des avantages :

- Maintien de salaire : 100% pendant 3 mois, puis 50% pendant 9 mois en cas de maladie ordinaire

- Pension d’invalidité : si vous ne pouvez plus exercer vos fonctions

- Capital décès : versé au conjoint et aux enfants (environ 3 fois le traitement brut annuel)

C’est déjà pas mal, mais regardez les limites.

8.2. Les Failles de la Protection Fonctionnaire

Limite n°1 : Durée du maintien de salaire Après 12 mois d’arrêt, vous tombez à 50% de votre salaire. Si vous avez une maladie longue durée ou un cancer, ça peut durer des années.

Limite n°2 : Capital décès insuffisant 3 fois le traitement annuel, c’est bien. Mais si vous gagnez 35 000 € par an, ça fait 105 000 €. C’est souvent trop juste pour rembourser un crédit et maintenir le niveau de vie.

Limite n°3 : Pas de couverture en cas de perte d’autonomie Si vous devenez dépendant (besoin d’aide pour les actes de la vie quotidienne), vous n’avez rien d’automatique.

8.3. Quelle Prévoyance Complémentaire pour un Fonctionnaire ?

Concentrez-vous sur ces trois garanties :

- Complément arrêt de travail longue durée : pour maintenir 80-90% de votre salaire au-delà de 12 mois

- Capital décès supplémentaire : pour atteindre 4 à 6 fois votre salaire annuel

- Garantie dépendance : pour couvrir les frais d’aide à domicile ou de maison spécialisée

[lien-vers-article-satellite-prevoyance-fonctionnaire] : « Prévoyance Fonctionnaire : Le Guide Complet pour Compléter votre Protection »

9. Garantie PTIA : Comprendre l’Essentiel pour ne Jamais être Pris au Dépourvu

La PTIA (Perte Totale et Irréversible d’Autonomie), c’est la garantie dont personne ne veut parler, mais qui peut sauver une famille entière.

9.1. Qu’est-ce que la PTIA Exactement ?

La PTIA, c’est l’état le plus grave d’invalidité. Vous êtes dans l’incapacité absolue et définitive :

- De vous déplacer seul

- De vous nourrir seul

- De vous habiller seul

- D’effectuer les actes essentiels du quotidien

On parle de dépendance totale, comme après un AVC très grave, un accident avec paralysie complète, une maladie neurodégénérative avancée.

9.2. PTIA vs Invalidité 3ème Catégorie : C’est la Même Chose ?

Presque, mais pas tout à fait.

- PTIA : définie par les assureurs, nécessite souvent l’assistance d’une tierce personne pour TOUS les actes de la vie

- Invalidité 3ème catégorie : définie par la Sécurité Sociale, un peu plus large

En général, si vous êtes reconnu en PTIA, vous êtes forcément en invalidité 3ème catégorie. L’inverse n’est pas toujours vrai.

9.3. Que Verse la Garantie PTIA ?

La garantie PTIA déclenche le même versement que le décès. C’est logique : votre capacité à subvenir aux besoins de votre famille est tout aussi compromise.

Avantages de la PTIA :

- Versement du capital décès de votre vivant (pour payer les soins, adapter le logement)

- Exonération des cotisations : vous ne payez plus votre assurance prévoyance

- Complément de rente invalidité dans certains contrats

Point crucial : La PTIA est souvent incluse automatiquement avec la garantie décès. Vérifiez quand même, certains contrats bas de gamme l’excluent.

Garantie PTIA : Tout Comprendre sur la Protection Ultime

10. Optimisation Fiscale : Comment se Protéger tout en Réduisant ses Impôts grâce à la Prévoyance

La bonne nouvelle, c’est que l’État encourage la prévoyance. Et ça se traduit par des avantages fiscaux non négligeables, surtout si vous êtes bien informé.

10.1. La Loi Madelin pour les TNS : Le Jackpot Fiscal

Si vous êtes travailleur non salarié, la loi Madelin est votre meilleure amie. Vos cotisations de prévoyance sont déductibles de votre bénéfice imposable.

Plafonds de déduction 2026 :

- 3,75% du bénéfice imposable

-

- 7% du PASS (Plafond Annuel de la Sécurité Sociale = 48 048 € en 2026)

- Dans la limite de 8 fois le PASS

Exemple concret : Vous gagnez 60 000 € de bénéfice annuel. Vous cotisez 4 000 € en prévoyance Madelin.

- Économie d’impôt (TMI à 30%) : 4 000 € × 30% = 1 200 €

- Économie de cotisations sociales : 4 000 € × 22% (environ) = 880 €

- Coût réel de votre prévoyance : 4 000 – 1 200 – 880 = 1 920 €

Votre prévoyance vous coûte moitié prix. Pas mal, non ?

Prévoyance Déductible des Impôts : Le Guide pour Optimiser votre Fiscalité

10.2. Prévoyance Collective en Entreprise : Les Avantages pour Salariés et Employeurs

Pour les salariés :

- La part payée par votre employeur est exonérée d’impôt sur le revenu (dans certaines limites)

- Vous bénéficiez de tarifs de groupe (moins cher qu’en individuel)

Pour les employeurs :

- Les cotisations sont déductibles du résultat de l’entreprise

- Exonération de charges sociales (dans la limite de 6% du PASS + 1,5% de la rémunération)

C’est gagnant-gagnant. Et ça explique pourquoi de plus en plus d’entreprises proposent une prévoyance collective.

10.3. Prévoyance Individuelle : Quels Avantages Fiscaux ?

Pour les salariés en prévoyance individuelle, les avantages sont plus limités :

- Pas de déduction d’impôt (contrairement aux TNS)

- MAIS : les prestations reçues (indemnités journalières, rentes) sont généralement exonérées d’impôt (ou partiellement imposées selon les contrats)

L’avantage fiscal est donc « à la sortie » plutôt qu’à l’entrée.

10.4. Les 3 Erreurs Fiscales à Éviter Absolument

- Erreur n°1 : Dépasser les plafonds Madelin → vous perdez la déduction

- Erreur n°2 : Ne pas déclarer vos cotisations prévoyance sur votre déclaration d’impôt

- Erreur n°3 : Confondre prévoyance et mutuelle santé (les règles fiscales sont différentes)

Voilà, vous avez maintenant toutes les cartes en main pour comprendre l’assurance prévoyance et faire les bons choix. Oui, c’est un sujet un peu lourd. Oui, personne n’aime penser aux coups durs. Mais c’est exactement pour ça qu’il faut s’y intéresser AVANT que les problèmes n’arrivent.

Rappelez-vous les cinq astuces essentielles que nous avons vues :

- Identifiez vos vrais besoins : garantie décès, arrêt de travail, invalidité… selon votre profil

- Calculez le bon niveau de couverture : ni trop (vous payez pour rien), ni trop peu (insuffisant le jour J)

- Comparez intelligemment : prix, garanties, exclusions, délais de carence

- Profitez des avantages fiscaux : Madelin pour les TNS, prévoyance collective pour les salariés

- Évitez les pièges classiques : sous-estimer ses besoins, mal lire les exclusions, attendre d’être malade

L’assurance prévoyance, ce n’est pas une dépense inutile. C’est un investissement dans la sécurité de votre famille et dans votre tranquillité d’esprit. Et contrairement à ce qu’on pourrait penser, ça ne coûte pas forcément une fortune : entre 30 et 100 € par mois selon votre profil et vos besoins.

Alors, par où commencer ? Faites le point sur votre situation : vos revenus, vos charges, vos personnes à charge, votre épargne de précaution. Ensuite, demandez des devis auprès de 3 à 5 assureurs différents. Et surtout, posez des questions. Les bons conseillers ne vous vendront pas une usine à gaz, mais une protection adaptée.

La vraie question n’est pas « ai-je besoin d’une assurance prévoyance ? ». C’est plutôt « quel niveau de protection je veux pour ma famille ? ». À vous de jouer.