Vous venez de décrocher votre capacité de transport ou vous gérez déjà une flotte de poids lourds ? Laissez-moi vous poser une question qui fâche : êtes-vous vraiment en règle avec vos assurances ? Parce que franchement, dans le monde du transport routier, on ne rigole pas avec ça.

Chaque année, des dizaines de transporteurs se retrouvent dans la panade : contrôles routiers qui tournent mal, accidents qui virent au cauchemar financier, ou pire, des entreprises qui mettent la clé sous la porte à cause d’un sinistre mal assuré. Et le truc qui tue ? La plupart pensaient être couverts. Spoiler : ils ne l’étaient pas assez.

Aujourd’hui, je vais vous expliquer en détail les 3 garanties d’assurance poids lourds absolument obligatoires en France : la responsabilité civile, l’assurance marchandises transportées, et l’assurance dommages au véhicule. Mais surtout, on va parler cash des risques énormes que vous prenez en vous contentant du strict minimum.

Vous découvrirez également 10 astuces concrètes pour optimiser votre couverture sans vous ruiner, éviter les pièges classiques qui coûtent des milliers d’euros, et choisir les bonnes garanties selon votre activité. Parce qu’entre nous, rouler avec une couverture minimale en 2025, c’est un peu comme traverser Paris aux heures de pointe sans rétro : techniquement possible, mais complètement irresponsable.

Accrochez-vous, ça va secouer.

1. La responsabilité civile : Le socle non négociable de toute assurance poids lourds

1.1 Qu’est-ce que la RC et pourquoi elle est obligatoire

Bon, commençons par la base : l’assurance poids lourds obligatoire commence par la responsabilité civile (RC). C’est LA garantie qu’aucun transporteur ne peut esquiver. Littéralement. Si vous mettez un camion sur la route sans RC, vous êtes hors-la-loi, point barre.

La RC, c’est votre bouclier quand votre chauffeur fait une bourde qui cause des dégâts à un tiers. Un accrochage avec une voiture ? C’est la RC qui paie les réparations et les frais médicaux de l’autre conducteur. Votre semi qui arrache un portail en manœuvrant ? Encore la RC. Un piéton blessé ? Vous voyez le topo.

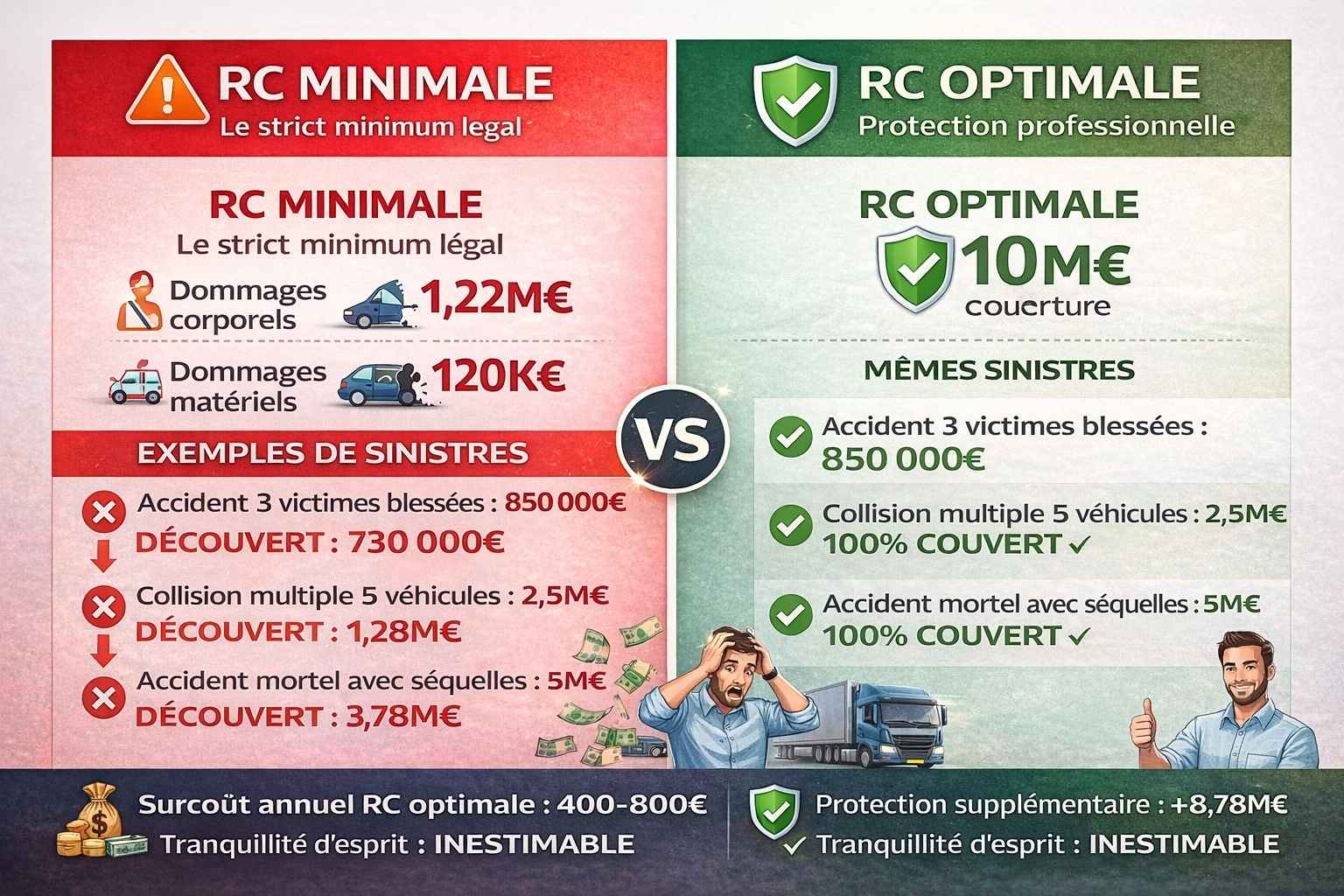

Depuis 1958, le Code des assurances impose cette garantie pour tous les véhicules terrestres à moteur. Pour les poids lourds, c’est encore plus crucial : imaginez les dégâts qu’un 44 tonnes peut causer en cas d’accident. On parle de millions d’euros de préjudices potentiels.

Les plafonds minimaux fixés par la loi varient selon le type de véhicule, mais pour un poids lourd standard, on parle généralement de :

- 1,22 million d’euros minimum pour les dommages corporels

- 120 000 euros pour les dommages matériels

Mais attention, ces montants peuvent exploser selon la gravité du sinistre.

1.2 Les limites dangereuses de la RC basique

Maintenant, voici où ça devient croustillant. Beaucoup de transporteurs souscrivent une RC au rabais, juste pour être en règle. Grosse erreur.

Une RC minimale ne couvre que les dommages causés aux tiers. Concrètement ? Si votre chauffeur provoque un accident :

- Les frais médicaux de la victime : couverts ✓

- Les réparations de l’autre véhicule : couvertes ✓

- Votre propre camion explosé : pas couvert ✗

- La marchandise détruite : pas couverte ✗

- L’immobilisation de votre véhicule : pas couverte ✗

J’ai vu des boîtes de transport perdre 80 000 à 150 000 euros d’un coup parce qu’elles pensaient que leur RC les protégeait intégralement. Spoiler numéro deux : non.

Et ce n’est pas tout. Certaines exclusions peuvent vous surprendre :

- Les dommages causés intentionnellement par le conducteur

- Les accidents lors de courses illégales ou usage non autorisé

- Les sinistres pendant le chargement/déchargement dans certains cas

- Les vices propres de la marchandise

1.3 Comment optimiser votre couverture RC

Entre nous, souscrire juste le minimum légal, c’est jouer à la roulette russe. Voici ce que je vous conseille :

Astuce n°1 : Augmentez vos plafonds de garantie. Sérieusement. Pour quelques centaines d’euros de plus par an, vous pouvez passer de 1,2 million à 10 millions d’euros de couverture. Ça paraît énorme ? Attendez de voir les factures après un accident grave avec plusieurs victimes.

Astuce n°2 : Ajoutez une protection juridique. Si un accident entraîne un procès (et croyez-moi, ça arrive plus souvent qu’on ne le pense), les frais d’avocat grimpent vite. Une protection juridique peut couvrir jusqu’à 100 000 euros de frais de défense.

Astuce n°3 : Vérifiez les extensions géographiques. Votre RC couvre-t-elle toute l’Europe ou juste la France ? Si vous roulez régulièrement en Espagne, Allemagne ou Belgique, assurez-vous d’être protégé partout.

Conseil d’expert : La responsabilité civile est le fondement de toute couverture d’assurance poids lourds. Ne lésinez jamais sur cette garantie essentielle qui protège votre entreprise des conséquences financières potentiellement catastrophiques d’un accident.

2. L’Assurance marchandises transportées : protéger votre cargaison (et votre responsabilité)

2.1 La confusion entre obligation légale et obligation contractuelle

Ici, on touche un point qui embrouille 90% des transporteurs. Alors accrochez-vous bien : l’assurance marchandises transportées n’est pas obligatoire au sens du Code de la route, MAIS elle est quasi-obligatoire contractuellement.

Je m’explique. Légalement, vous pouvez rouler sans assurance marchandises. Mais dans la vraie vie ? Impossible. Pourquoi ? Parce que :

- Vos clients l’exigent systématiquement dans les contrats de transport

- Votre responsabilité de transporteur vous rend automatiquement garant des marchandises

- Les conventions internationales (CMR notamment) vous imposent une indemnisation en cas de perte ou dommage

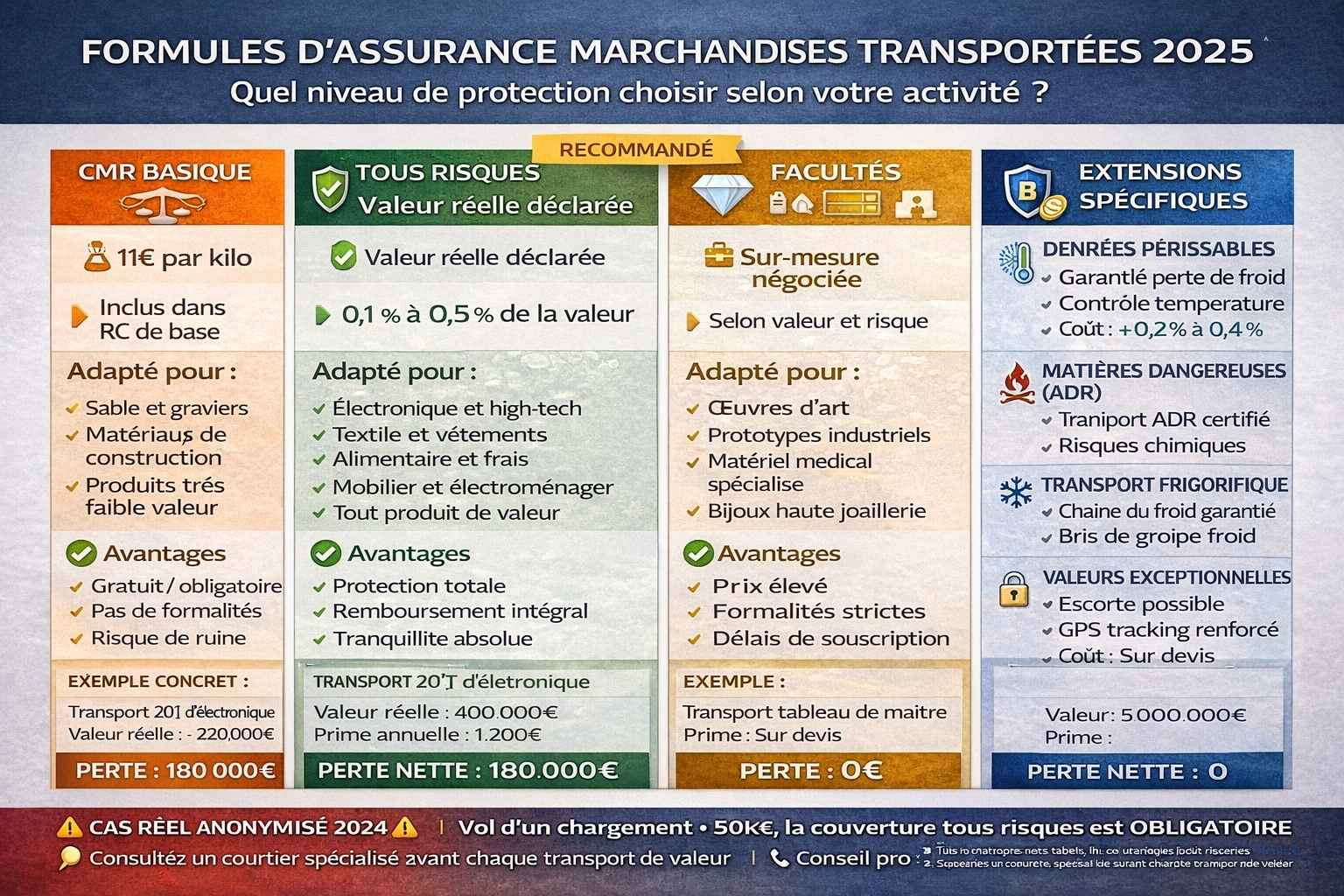

La convention CMR fixe votre responsabilité à environ 8,33 DTS (Droits de Tirage Spéciaux) par kilo de marchandise endommagée. Ça vous parle ? Moi non plus au début. En clair, ça fait environ 11 euros par kilo.

Vous transportez 20 tonnes d’électronique haut de gamme ? Si vous avez un accident et que tout est détruit, on parle de plusieurs centaines de milliers d’euros de préjudice. Et devinez qui casque si vous n’êtes pas assuré ? Vous. Direct dans votre trésorerie.

2.2 Les risques couverts (et ceux qui ne le sont pas)

Une bonne assurance marchandises transportées couvre généralement :

- Vol total ou partiel de la cargaison

- Dommages pendant le transport (accident, incendie, renversement)

- Détérioration lors des opérations de chargement/déchargement

- Avaries liées aux conditions climatiques extrêmes

- Frais annexes : remorquage, entreposage d’urgence, transbordement

Mais attention aux exclusions classiques :

- La freinte de route (perte normale pendant le transport)

- Les vices propres de la marchandise (produits déjà défectueux)

- L’insuffisance d’emballage (si c’est l’expéditeur qui a mal conditionné)

- Les marchandises prohibées ou déclarées avec une valeur erronée

J’ai vu un transporteur refuser de payer une prime de 800 euros pour assurer un chargement de smartphones. Résultat ? Un vol à l’aire d’autoroute et 180 000 euros sortis de sa poche. Aïe.

2.3 Les différents niveaux de couverture

Il existe plusieurs formules d’assurance marchandises :

La couverture au poids (CMR) : Le minimum syndical. Environ 11€/kg comme je vous disais. C’est limite pour des produits de faible valeur (sable, graviers), mais catastrophique pour tout le reste.

La couverture « tous risques » : Là, on parle sérieux. Vous déclarez la valeur réelle de la marchandise et vous êtes indemnisé à hauteur de cette valeur en cas de sinistre. C’est plus cher (entre 0,1% et 0,5% de la valeur transportée), mais infiniment plus sûr.

La couverture « facultés » : Pour les marchandises exceptionnelles (œuvres d’art, matériel médical ultra-spécialisé, prototypes). Les primes sont plus élevées mais négociables.

Les extensions spécifiques : Transport de denrées périssables avec garantie « perte de froid », transport de matières dangereuses (ADR), transport de métaux précieux…

Astuce n°4 : Ne lésinez jamais sur cette garantie. J’ai vu trop d’entreprises couler à cause d’un gros sinistre marchandises. La protection de votre cargaison est aussi importante que celle de votre véhicule.

3. L’Assurance dommages au véhicule : protéger votre outil de travail

3.1 Pourquoi la couverture de votre camion est stratégique

On arrive au troisième pilier de l’assurance poids lourds obligatoire, souvent négligé par les petits transporteurs qui démarrent : l’assurance dommages au véhicule. Et là, attention, on touche au nerf de la guerre.

Votre camion, c’est votre outil de travail. Sans lui, pas de chiffre d’affaires. Point. Un poids lourd neuf coûte entre 80 000 et 150 000 euros. Un tracteur avec semi ? On monte facilement à 120 000-200 000 euros. Vous avez ce genre de somme qui traîne sur votre compte en banque ? Moi non plus.

Cette garantie couvre les dommages subis par votre propre véhicule, que vous soyez responsable ou non de l’accident. Et croyez-moi, les camions en prennent plein la gueule :

- Accidents de la circulation (évidemment)

- Incendie (plus fréquent qu’on ne le pense avec les systèmes de freinage qui chauffent)

- Vol (un fléau en France, surtout sur les aires d’autoroute)

- Vandalisme

- Catastrophes naturelles (inondations, tempêtes…)

- Bris de glace

3.2 Les formules et leur pertinence selon votre activité

Vous avez trois grandes options :

La garantie « tiers » : On en a déjà parlé, c’est la RC seule. Votre camion peut finir en accordéon, vous ne toucherez rien pour le réparer. À éviter absolument sauf si vous roulez dans un tacot qui ne vaut plus grand-chose.

La garantie « tiers étendu » ou « intermédiaire » : Vous ajoutez vol, incendie et parfois bris de glace. C’est un compromis pour les véhicules d’occasion de 5-10 ans. Prix raisonnable, protection correcte pour les gros pépins.

La garantie « tous risques » : La Rolls des assurances camion. Tout est couvert, même si c’est votre chauffeur qui a merdé. Indispensable pour :

- Les véhicules neufs ou récents

- Les camions financés par crédit-bail (le crédit bailleur l’exige généralement)

- Les flottes de véhicules haut de gamme

Le surcoût entre tiers étendu et tous risques ? Environ 30 à 50% de prime supplémentaire. Ça peut sembler lourd, mais réfléchissez deux minutes : un accident responsable avec votre camion neuf non assuré, et c’est 100 000 euros qui partent en fumée.

3.3 Les options et extensions à considérer

Au-delà de la formule de base, plusieurs options peuvent sauver votre business :

Astuce n°5 : La valeur à neuf. En cas de sinistre dans les 2-3 premières années, vous êtes indemnisé du prix du camion neuf, pas de sa valeur vénale dépréciée. Ça change tout quand vous avez un crédit en cours.

Astuce n°6 : Le véhicule de remplacement. Votre camion est immobilisé 3 semaines pour réparations ? Cette option vous fournit un véhicule de remplacement pour ne pas perdre vos contrats. Indispensable si vous n’avez qu’un seul camion.

La garantie conducteur : Protège votre chauffeur (ou vous-même) en cas d’accident responsable. Frais médicaux, invalidité, décès… C’est pas glamour, mais c’est crucial. Un conducteur invalide à 40% sans cette garantie, c’est un drame humain ET financier.

L’assistance 24h/24 : Panne à 3h du matin sur l’A6 ? Crevaison en pleine cambrousse ? L’assistance vient vous dépanner. Cherchez des contrats avec assistance 0 km (dès le domicile) et remorquage illimité en kilométrage.

La protection juridique renforcée : Procédures suite à un accident, litiges avec des tiers, contestations d’amendes… Les frais d’avocat peuvent atteindre des sommets.

Conseil d’expert : L’assurance dommages au véhicule est votre filet de sécurité pour protéger votre investissement le plus important. Adaptez votre formule à la valeur et à l’âge de vos camions pour une protection optimale.

4. Les Risques réels d’une couverture minimale : ce que votre assureur ne vous dit pas

4.1 Scenario catastrophe n°1 : L’accident grave

Mettons les pieds dans le plat avec un cas réel (anonymisé, évidemment).

Pierre, transporteur indépendant, roule avec un semi récent financé sur 7 ans. Il a souscrit une RC minimale pour économiser 2 000 euros par an. Mauvaise idée.

Sur l’A7, son chauffeur somnole et percute violemment une voiture familiale. Bilan :

- 2 blessés graves côté voiture (jambe cassée, traumatisme crânien)

- Le tracteur de Pierre est détruit

- Le semi endommagé

- La marchandise (matériel informatique) est perdue

Le compte final :

- Frais médicaux et indemnisations victimes : 450 000 euros → Pris en charge par la RC

- Tracteur neuf à racheter : 120 000 euros → À la charge de Pierre

- Semi à réparer : 35 000 euros → À la charge de Pierre

- Marchandise du client : 180 000 euros → À la charge de Pierre (pas d’assurance marchandises)

- Perte d’exploitation (3 mois d’immobilisation) : 60 000 euros → Pas de revenu

Total : 395 000 euros sortis de la poche de Pierre pour avoir économisé 2 000 euros par an sur ses primes. Il a fait faillite 6 mois plus tard.

4.2 Scenario catastrophe n°2 : Le vol de marchandises

Sarah gère une petite flotte de 3 camions. Elle transporte principalement de l’électronique pour des enseignes nationales. Pour « optimiser » ses coûts, elle a souscrit une assurance marchandises CMR basique (11€/kg de couverture).

Un soir, sur une aire de l’A10, vol complet d’un chargement : 12 tonnes de smartphones et tablettes. Valeur réelle : 1,2 million d’euros.

Avec sa couverture CMR, elle touche : 12 000 kg × 11€ = 132 000 euros. Elle doit donc rembourser au client : 1 068 000 euros de sa poche. Son entreprise, qui tournait bien, a dû déposer le bilan.

Pour 3 500 euros de prime supplémentaire cette année-là, elle aurait eu une couverture tous risques adéquate. Rendez-vous compte du gâchis.

4.3 Les conséquences en cascade d’une sous-assurance

Au-delà de l’aspect financier immédiat, une couverture insuffisante entraîne un effet domino dévastateur :

Perte de crédibilité : Vos clients majeurs exigent des attestations d’assurance béton. Pas de garanties solides = pas de contrats avec les gros donneurs d’ordre. Vous restez cantonné aux petits boulots mal payés.

Difficultés de financement : Vous voulez acheter un nouveau camion à crédit ? La banque va analyser vos assurances. Couverture minimale = dossier refusé ou conditions très dures.

Stress permanent : Rouler en sachant qu’un accident peut vous ruiner, c’est vivre avec une épée de Damoclès au-dessus de la tête. Ça use, ça déconcentre, et ironiquement, ça augmente le risque d’accident.

Problèmes de recrutement : Les bons chauffeurs ne veulent pas bosser pour des boîtes mal assurées. Ils savent qu’en cas de pépin grave, l’entreprise peut couler et eux se retrouver au chômage.

Contentieux judiciaires : Sans protection juridique solide, un simple litige peut vous coûter 20 000 à 50 000 euros de frais d’avocat.

5. Comment choisir la bonne assurance : Les critères qui comptent vraiment

5.1 Comparer intelligemment les offres

Bon, maintenant qu’on vous a bien fait flipper (désolé, mais c’était nécessaire), parlons solutions concrètes.

Comparer des assurances poids lourds, c’est pas comme comparer des assurances auto classiques. C’est 10 fois plus complexe. Voici les points à checker absolument :

Les plafonds de garantie : Ne regardez pas que le prix de la prime. Un contrat à 3 000 euros/an avec 10 millions de plafond RC vaut mieux qu’un contrat à 2 500 euros avec seulement 1,2 million.

Les franchises : Plus la franchise est élevée, moins la prime est chère. Mais attention : une franchise de 5 000 euros sur les dommages véhicule, ça veut dire que pour chaque sinistre, vous sortez 5 000 euros de votre poche avant que l’assurance n’intervienne.

Les exclusions : Lisez les petites lignes. Certains contrats excluent les trajets de nuit, d’autres les pays de l’Est, d’autres encore certains types de marchandises.

Les délais d’indemnisation : Entre un assureur qui paie sous 15 jours et un autre qui traîne 3 mois, il y a un gouffre pour votre trésorerie.

La qualité du service sinistre : Renseignez-vous sur les avis d’autres transporteurs. Un assureur qui trouve systématiquement des prétextes pour ne pas payer, fuyez.

5.2 Les questions à poser à votre courtier

Un bon courtier spécialisé dans le transport vaut de l’or. Mais posez-lui les bonnes questions :

- « Quelle est la solvabilité de cet assureur ? » – Vérifiez qu’il a une note correcte (minimum BBB) pour être sûr qu’il pourra payer en cas de gros sinistre.

- « Quels sont les vrais cas d’exclusion ? » – Pas le blabla commercial, les vrais cas où vous ne serez pas couvert.

- « Comment se passe concrètement un sinistre ? » – Qui appeler, quels documents fournir, quels délais attendre.

- « Puis-je avoir des témoignages de clients du même profil ? » – Un transporteur régional n’a pas les mêmes besoins qu’un international.

- « Quelles sont les options que VOUS recommanderiez pour mon activité ? » – Un courtier honnête vous dira parfois qu’une garantie n’est pas utile pour vous.

- « Comment évoluera ma prime si je n’ai aucun sinistre ? » – Le système de bonus-malus existe aussi pour les poids lourds.

- « Y a-t-il une différence de tarif si je regroupe tous mes véhicules chez vous ? » – Les assureurs font souvent des gestes commerciaux sur les flottes.

5.3 Les erreurs classiques à éviter

Je les ai vues passer des centaines de fois, ces bourdes qui coûtent cher :

Erreur n°1 : Mentir sur le kilométrage annuel ou le type de marchandises transportées pour payer moins cher. En cas de sinistre, l’assureur enquête et s’il découvre le pot aux roses, il peut refuser de vous indemniser et même vous poursuivre pour fausse déclaration.

Erreur n°2 : Ne pas déclarer un sinistre mineur pour « préserver son bonus ». Mauvais calcul. Si le tiers vous attaque ensuite, votre assureur peut invoquer la déchéance de garantie pour non-déclaration dans les délais.

Erreur n°3 : Changer d’assureur chaque année pour gratter 200 euros. Résultat : aucune fidélité, aucun bonus, et en cas de sinistre, vous êtes un client parmi d’autres, pas un client de confiance.

Erreur n°4 : Ne pas actualiser son contrat quand l’activité évolue. Vous vous lancez dans l’international ? Vous changez de type de marchandises ? Prévenez votre assureur sous peine de vous retrouver non couvert.

Erreur n°5 : Négliger la formation des chauffeurs. Certains assureurs offrent des réductions de 10 à 15% si vos conducteurs suivent des stages de conduite économique et sécuritaire. Et en bonus, vous réduisez réellement le risque d’accident.

6. Les Garanties Optionnelles Qui Peuvent Sauver Votre Entreprise

6.1 La garantie perte d’exploitation

On en parle trop peu, mais c’est peut-être la plus importante pour un petit transporteur.

Imaginez : votre camion est immobilisé 2 mois après un accident. Pendant ce temps :

- Vous ne facturez rien (pas de camion = pas de livraisons)

- Vous continuez à payer vos charges fixes (local, assurances, charges sociales…)

- Vous devez parfois louer un véhicule de remplacement à prix d’or

- Vous risquez de perdre vos clients qui se tournent vers la concurrence

La garantie perte d’exploitation vous verse une indemnité journalière pendant l’immobilisation. Typiquement entre 300 et 800 euros par jour selon votre contrat et votre chiffre d’affaires.

Pour un camion qui génère 5 000 euros de CA par mois, 2 mois d’immobilisation = 10 000 euros de manque à gagner. Cette garantie peut coûter 400-600 euros/an. Le calcul est vite fait.

6.2 L’assistance juridique étendue

On sous-estime souvent les emmerdes juridiques dans le transport. Pourtant :

- Contestation d’une amende pour dépassement de temps de conduite

- Litige avec un client qui refuse de payer sous prétexte de retard

- Procès après un accident où les responsabilités sont floues

- Contentieux avec un chauffeur licencié

- Contrôle de l’URSSAF ou de la DREAL qui tourne mal

Sans protection juridique, un simple procès peut vous coûter 15 000 à 30 000 euros rien qu’en frais d’avocat. Et si vous perdez, ajoutez les dommages et intérêts.

Une bonne protection juridique couvre :

- Les honoraires d’avocat jusqu’à 50 000-100 000 euros

- Les frais d’expertise

- Les frais de transaction amiable

- Parfois même une ligne téléphonique juridique pour poser vos questions

Prix : généralement entre 300 et 800 euros par an selon l’étendue. C’est cadeau vu les enjeux.

6.3 La cyber-assurance pour transporteurs

Vous pensez que la cyber-sécurité, c’est pas votre problème ? Erreur monumentale en 2025.

Les transporteurs sont des cibles de choix pour les hackers :

- Rançongiciels qui bloquent votre système de gestion de flotte

- Vol de données clients (coordonnées, détails des chargements…)

- Piratage du GPS pour détourner des camions de marchandises de valeur

- Phishing pour obtenir vos coordonnées bancaires

J’ai vu un transporteur se faire bloquer tout son système informatique par un ransomware. Les hackers demandaient 50 000 euros de rançon. Sans cyber-assurance, il a dû payer (et perdre 3 semaines d’activité pendant la restauration des systèmes).

Une cyber-assurance couvre :

- La restauration des données

- L’expertise technique pour identifier la faille

- Les frais de notification aux clients si leurs données ont fuité (obligation légale RGPD)

- Parfois même le paiement de la rançon (controversé, mais ça existe)

- L’accompagnement communication pour limiter les dégâts d’image

Coût : 500 à 1 500 euros/an selon la taille de l’entreprise. Pour éviter une catastrophe à 100 000 euros, c’est donné.

[Emplacement Visuel : Tableau des garanties optionnelles avec coûts et bénéfices]

7. Optimiser le coût de vos assurances sans sacrifier la protection

7.1 Les leviers pour réduire légalement vos primes

Parce qu’on ne va pas se mentir, les assurances poids lourds obligatoires, ça coûte un bras. Mais il y a des moyens malins de réduire la note sans se mettre en danger :

Astuce n°7 : Investir dans la télématique. Des boîtiers de suivi de conduite qui enregistrent le comportement au volant de vos chauffeurs. Freinage brusque, excès de vitesse, tout est tracé. Les assureurs adorent ça et accordent des remises de 10 à 20%. Bonus : vous améliorez vraiment la sécurité et réduisez votre consommation de carburant.

Astuce n°8 : Former vos conducteurs. Des stages de conduite défensive, d’éco-conduite, de gestion du stress… Certains assureurs offrent jusqu’à 15% de réduction si tous vos chauffeurs sont formés. Et vraiment, ça change la donne sur les accidents.

Astuce n°9 : Sécuriser vos sites et véhicules. Parking fermé et surveillé, systèmes antivol performants, traçabilité GPS… Moins de risque de vol = prime moins élevée. Comptez 5 à 10% d’économie.

Mutualiser vos contrats : Regrouper tous vos véhicules chez le même assureur, ajouter votre RC Pro, vos locaux… Bref, faire un package. Les assureurs aiment fidéliser et font des gestes : facilement 10 à 15% de remise sur l’ensemble.

Augmenter (intelligemment) vos franchises : Passer une franchise de 1 000 à 2 500 euros peut réduire votre prime de 15 à 20%. Mais attention, assurez-vous d’avoir cette somme de côté en cas de pépin.

**Astuce n°10 : Négocier après 3 ans sans

sinistre**. Un bon historique, ça se monnaie. N’hésitez pas à faire jouer la concurrence et à demander des gestes commerciaux à votre assureur actuel.

7.2 Quand changer d’assureur (et quand ne pas le faire)

Changez d’assureur si :

- Votre prime augmente de plus de 15% sans sinistre de votre part

- Vous avez eu plusieurs sinistres et votre assureur refuse de vous renouveler

- Le service est déplorable (rappels qui n’aboutissent jamais, dossiers qui traînent…)

- Vous trouvez une offre nettement meilleure ailleurs (au moins 20% d’écart) avec les mêmes garanties

Ne changez PAS si :

- Vous avez un bon historique avec votre assureur actuel qui vous fait déjà des gestes commerciaux

- Vous êtes en cours de négociation d’un sinistre important (très mauvais timing)

- Le nouvel assureur propose un prix plus bas mais avec beaucoup plus d’exclusions

- Vous changez juste pour gratter 100-200 euros par an (vous perdrez plus en perte de bonus)

La fidélité dans l’assurance, ça paie. Littéralement. Un client de 10 ans avec un bon historique obtient des traitements de faveur qu’un nouveau ne décrochera jamais.

Voilà, on a fait le tour. Les 3 garanties d’assurance poids lourds obligatoires (RC, marchandises transportées, dommages véhicule), vous les connaissez maintenant sur le bout des doigts. Plus important encore : vous savez désormais pourquoi se contenter du minimum, c’est jouer à la roulette russe avec votre business.

Écoutez, je ne vais pas vous mentir : une bonne assurance poids lourds, ça représente 4 à 8% de votre chiffre d’affaires selon votre activité. C’est lourd. Mais vous savez ce qui est encore plus lourd ? Faire faillite à cause d’un sinistre mal couvert.

Dans le transport, on ne peut pas se permettre de jouer avec le feu. Votre camion peut rouler 200 000 km sans problème, ou avoir un accident grave dès le premier mois. Personne ne sait. Ce qui est sûr, c’est que quand ça arrive, ceux qui ont une bonne couverture dorment sur leurs deux oreilles (enfin, après le stress de l’accident), et les autres… appellent leur banquier en panique.

Mon dernier conseil ? Prenez rendez-vous avec un courtier spécialisé transport dans les 15 jours. Faites le point sur votre situation actuelle. Demandez un audit de vos contrats. Ça ne coûte rien (le courtier est payé par l’assureur, pas par vous), et ça peut vous éviter une catastrophe à 6 chiffres.

Parce qu’entre nous, vous avez bossé trop dur pour monter votre boîte de transport pour tout perdre à cause d’une assurance poids lourds obligatoire au rabais. Pas vrai ?