Vous cherchez une assurance multirisque habitation en 2026 mais vous êtes perdu face à la jungle des offres ? Entre les garanties incompréhensibles, les franchises qui varient du simple au triple, et les prix qui semblent sortis d’un chapeau… difficile de s’y retrouver. Pourtant, choisir la bonne assurance habitation peut vous faire économiser plusieurs centaines d’euros par an tout en vous protégeant vraiment quand vous en avez besoin.

Dans ce guide complet, on va tout décortiquer ensemble : qu’est-ce qu’une MRH exactement, quelles sont les garanties indispensables, comment éviter de payer trop cher, et surtout comment être sûr d’être bien couvert en cas de pépin. Que vous soyez locataire, propriétaire, étudiant ou famille nombreuse, vous trouverez ici toutes les réponses pour faire le bon choix en 2026.

1. Qu’est-ce que l’assurance multirisque habitation et pourquoi est-elle indispensable ?

L’assurance multirisque habitation, ou MRH, c’est le contrat qui protège votre logement et vos biens contre les coups durs de la vie quotidienne. Contrairement à ce que son nom technique laisse penser, c’est en fait assez simple à comprendre.

1.1. La définition concrète de la MRH

Une assurance multirisque habitation 2026 regroupe plusieurs garanties dans un seul contrat. Au lieu de souscrire une assurance pour les dégâts des eaux, une autre pour le vol, et encore une pour l’incendie, vous avez tout regroupé.

Ce que couvre une MRH de base :

- Responsabilité civile : Les dommages que vous causez à autrui (fuite d’eau chez le voisin, incendie qui se propage, etc.)

- Dégâts des eaux : Fuites, ruptures de canalisations, infiltrations

- Incendie et explosion : Feu, foudre, explosion de gaz

- Catastrophes naturelles : Inondations, sécheresse, tremblements de terre (obligatoire par loi)

- Vol et vandalisme : Cambriolage avec effraction (souvent en option)

- Bris de glace : Fenêtres, baies vitrées, vérandas (option)

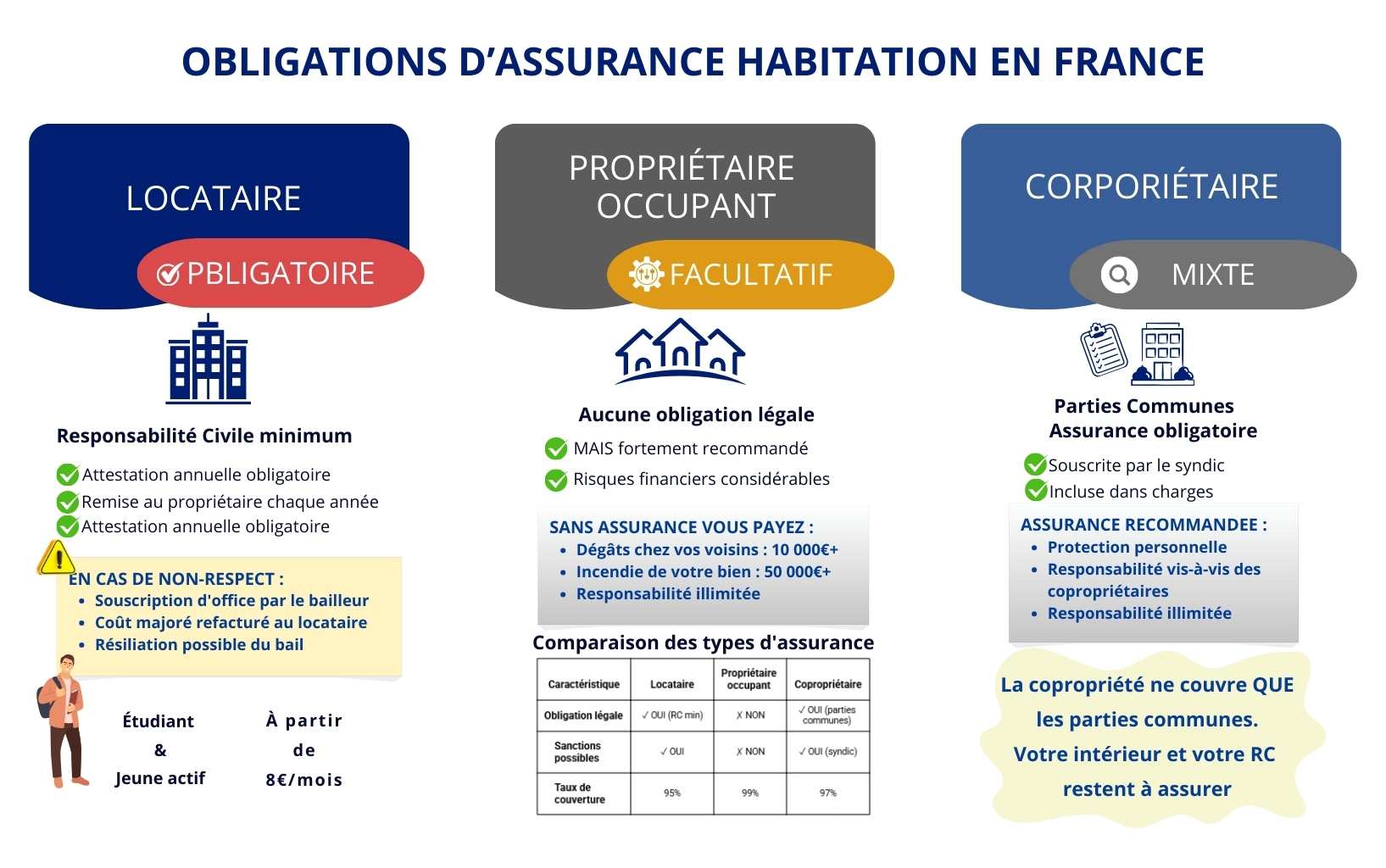

1.2. Qui est obligé de souscrire une assurance habitation ?

C’est là que ça devient important de bien comprendre vos obligations légales.

Les locataires : OBLIGATOIRE

Depuis la loi Alur de 2014, tous les locataires (logement vide ou meublé) doivent obligatoirement avoir au minimum une garantie responsabilité civile. Chaque année, vous devez fournir une attestation d’assurance à votre propriétaire. Si vous ne le faites pas, il peut :

- Souscrire une assurance à votre place (et vous facturer le coût majoré)

- Engager une procédure de résiliation du bail

Les propriétaires occupants : FACULTATIF mais fortement recommandé

Vous êtes propriétaire et vous habitez votre bien ? Légalement, rien ne vous oblige à vous assurer. MAIS c’est une énorme erreur de ne pas le faire. Un incendie, un dégât des eaux qui touche vos voisins… et vous devrez tout payer de votre poche. On parle facilement de dizaines de milliers d’euros.

Les copropriétaires : Situation mixte

La copropriété doit obligatoirement assurer les parties communes. Pour votre appartement en lui-même, c’est comme pour un propriétaire occupant : pas obligatoire, mais indispensable.

1.3. Les risques financiers sans assurance habitation

Pour bien comprendre pourquoi une assurance multirisque habitation est indispensable, regardons ce qui peut vous arriver sans elle.

Scénario 1 : Vous causez un dégât des eaux chez votre voisin du dessous

- Réparation du parquet : 3 500€

- Réfection du plafond : 2 200€

- Remplacement du mobilier endommagé : 4 800€

- Total à votre charge : 10 500€

Avec une MRH ? Votre assurance paie tout (sauf la franchise, généralement 150-200€).

Scénario 2 : Un incendie se déclare dans votre cuisine

- Réfection cuisine : 8 000€

- Remplacement électroménager : 3 500€

- Dégâts fumée dans l’appartement : 5 000€

- Relogement temporaire : 1 200€/mois pendant 3 mois

- Total : 20 100€

Scénario 3 : Cambriolage dans votre logement

- Ordinateur portable : 1 200€

- TV : 800€

- Bijoux : 2 500€

- Console et jeux : 600€

- Réparation porte fracturée : 450€

- Total : 5 550€

Sans assurance, c’est VOUS qui payez. Avec une MRH à 25€/mois (soit 300€/an), vous êtes couvert. Le calcul est vite fait.

2. Les garanties essentielles d’une assurance multirisque habitation en 2026

Maintenant qu’on a compris l’intérêt d’une MRH, décortiquons les garanties. Parce que toutes ne se valent pas, et c’est là que se jouent les vraies différences entre les contrats.

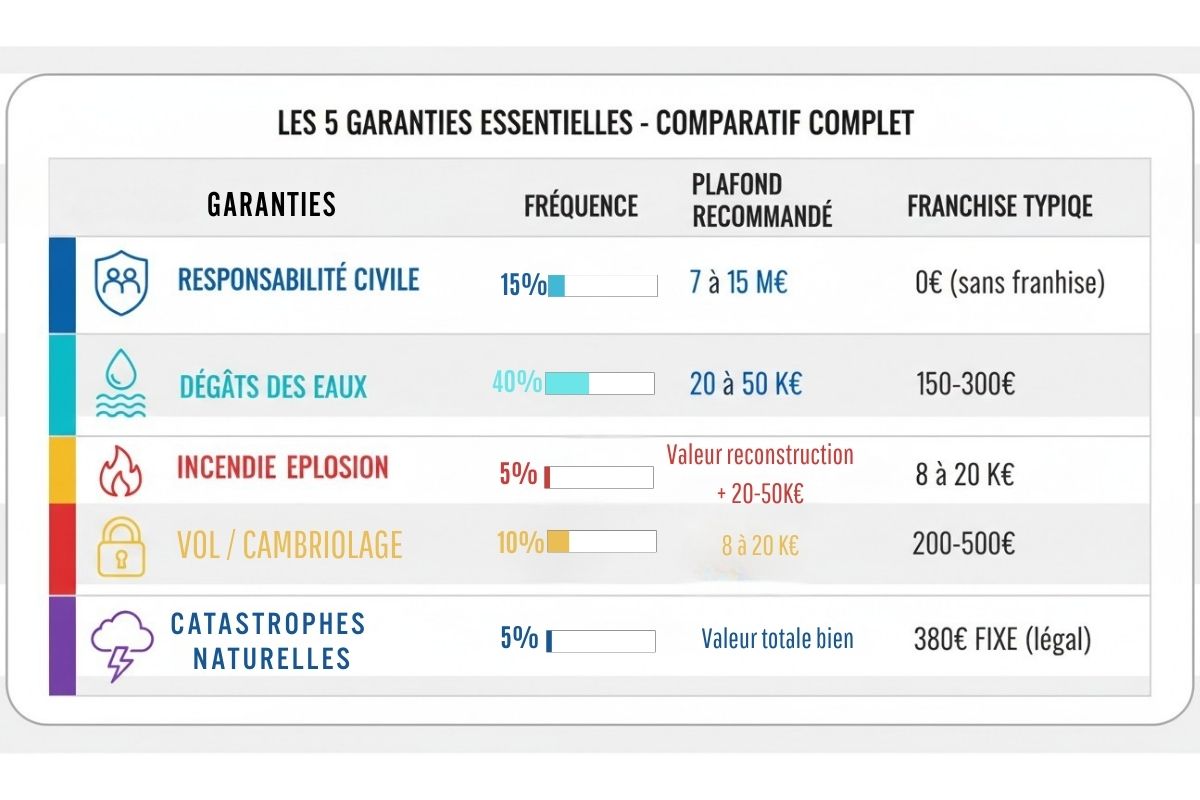

2.1. La responsabilité civile : la garantie absolument obligatoire

La responsabilité civile (RC) est LA garantie de base. C’est d’ailleurs la seule légalement obligatoire pour les locataires. Elle couvre les dommages que vous, ou les personnes dont vous êtes responsable, causez à des tiers.

Ce qui est couvert par la RC :

- Dégâts causés à vos voisins (fuite d’eau, incendie qui se propage)

- Accidents causés par vos enfants mineurs (ballon qui casse une vitre, vélo qui renverse quelqu’un)

- Dommages causés par vos animaux domestiques

- Accidents survenant lors d’un déménagement

Les plafonds de garantie RC :

| Type de contrat | Plafond RC standard | Recommandation |

|---|---|---|

| Contrat d’entrée de gamme | 3 à 5 millions € | Insuffisant pour gros sinistres |

| Contrat moyen de gamme | 7 à 10 millions € | Correct pour la plupart des situations |

| Contrat haut de gamme | 15 millions € et plus | Recommandé si vous êtes propriétaire |

Le conseil pro : Visez minimum 7 millions d’euros de plafond RC. Ça ne coûte pas beaucoup plus cher et ça peut vous sauver en cas de gros pépin.

2.2. Les dégâts des eaux : le sinistre le plus fréquent

Les dégâts des eaux représentent environ 40% des sinistres en assurance habitation. C’est le risque numéro 1.

Ce qui est généralement couvert :

- Rupture de canalisation

- Fuite d’un appareil ménager (lave-linge, lave-vaisselle)

- Débordement de baignoire ou lavabo

- Infiltrations provenant d’un autre logement

- Gel des canalisations (sous conditions)

Les exclusions classiques :

- Infiltrations par la façade dues à un défaut d’entretien

- Fuite connue depuis longtemps et non réparée

- Dégâts causés par la condensation ou l’humidité

Les franchises typiques :

- Franchise standard : 150 à 300€

- Franchise majorée (défaut d’entretien) : jusqu’à 500€

Pour tout savoir sur comment gérer un sinistre dégât des eaux, consultez notre guide détaillé : Dégâts des eaux : La procédure de déclaration de sinistre dégâts des eaux étape par étape.

2.3. L’incendie et l’explosion : la garantie contre les gros sinistres

L’incendie est moins fréquent que les dégâts des eaux, mais les conséquences sont souvent catastrophiques. C’est pour ça que cette garantie doit être solide.

Ce qui est couvert :

- Incendie d’origine accidentelle ou criminelle

- Foudre qui tombe sur le bâtiment

- Explosion (gaz, bouteille de gaz, etc.)

- Dommages causés par les pompiers lors de leur intervention

Les plafonds à vérifier :

- Valeur de reconstruction du logement (pour les propriétaires)

- Capital mobilier (vos biens) : généralement 20 000€ à 50 000€

- Frais de relogement : 12 à 24 mois de prise en charge

2.4. Le vol et le cambriolage : une garantie souvent optionnelle

Attention, piège classique : la garantie vol n’est PAS systématiquement incluse dans les contrats de base. Elle est souvent proposée en option payante (comptez 30 à 80€/an de plus).

Conditions pour être indemnisé :

- Effraction constatée (traces visibles)

- Déclaration à la police dans les 24-48h

- Respect des mesures de sécurité (serrure multipoints, porte blindée selon contrats)

- Inventaire des biens volés avec preuves d’achat si possible

Les exclusions fréquentes :

- Vol sans effraction (vous avez oublié de fermer à clé)

- Vol commis par un membre de la famille ou un colocataire

- Objets de valeur non déclarés (limite souvent à 3 000-5 000€)

Pour comprendre comment maximiser votre indemnisation en cas de vol, lisez notre article : Vol : Que faire immédiatement après un cambriolage pour l’indemnisation vol assurance.

2.5. Les catastrophes naturelles : la garantie obligatoire par la loi

La garantie catastrophe naturelle (cat-nat) est obligatoirement incluse dans TOUS les contrats d’assurance habitation en France depuis 1982. Vous ne pouvez pas la refuser, et l’assureur ne peut pas la retirer.

Ce qui est couvert :

- Inondations

- Sécheresse (fissures dans les murs)

- Tremblements de terre

- Coulées de boue

- Raz-de-marée

La condition indispensable : Un arrêté de catastrophe naturelle doit être publié au Journal Officiel. Sans cet arrêté, même si votre maison est sous l’eau, vous ne serez pas indemnisé au titre de la cat-nat (mais potentiellement via la garantie dégâts des eaux).

La franchise légale : 380€ pour les habitations (fixé par l’État, non négociable). Cette franchise est la même pour tout le monde, quel que soit votre assureur.

2.6. Les garanties optionnelles qui peuvent être utiles

Au-delà des garanties de base, certaines options méritent qu’on s’y attarde selon votre situation.

Le rééquipement à neuf (ou valeur à neuf)

Sans cette option, l’assureur déduit la vétusté de vos biens. Avec cette garantie, vous êtes remboursé au prix actuel d’un bien équivalent neuf. Surcoût : 30 à 60€/an.

Pour savoir si cette garantie vaut le coup pour vous, consultez notre analyse détaillée : Bon plan : Comment la garantie « rééquipement à neuf » de la MRH protège vos biens de valeur.

La protection juridique

Vous aide en cas de litige avec un voisin, un artisan, ou votre propriétaire. Prise en charge des frais d’avocat et de procédure. Utile mais pas indispensable. Surcoût : 20 à 40€/an.

La garantie jardins et dépendances

Si vous avez une maison avec jardin, garage, abri de jardin, piscine… cette extension est nécessaire. Elle couvre aussi le mobilier de jardin et les équipements extérieurs.

Le bris de glace

Couvre les vitres, baies vitrées, vérandas, miroirs, plaques de cuisson vitrocéramique. Franchise généralement entre 100 et 200€.

3. Comment choisir la meilleure assurance multirisque habitation pour votre profil en 2026

Maintenant qu’on connaît les garanties, passons au concret : comment trouver LA bonne assurance multirisque habitation 2026 adaptée à VOTRE situation ?

3.1. Définir vos besoins selon votre statut

Tout commence par une analyse honnête de votre situation. Parce que l’assurance d’un étudiant en studio n’a rien à voir avec celle d’une famille en maison.

Profil 1 : Étudiant en logement meublé ou studio

Vos priorités :

- Garantie responsabilité civile (obligatoire)

- Capital mobilier limité : 5 000 à 10 000€ suffisent

- Garantie vol optionnelle (peu de biens de grande valeur)

- Budget cible : 8 à 15€/mois

Profil 2 : Jeune actif ou couple en appartement

Vos priorités :

- Capital mobilier : 20 000 à 40 000€

- Garantie rééquipement à neuf (meubles et électroménager récents)

- Garantie vol recommandée

- Protection juridique utile

- Budget cible : 20 à 35€/mois

Profil 3 : Famille avec enfants en maison

Vos priorités :

- Capital mobilier élevé : 40 000 à 80 000€

- Garantie jardins et dépendances

- Responsabilité civile renforcée (enfants)

- Garantie piscine si applicable

- Budget cible : 35 à 60€/mois

Profil 4 : Propriétaire non-occupant (PNO)

Vos priorités :

- Garantie responsabilité civile propriétaire

- Protection contre les loyers impayés (GLI)

- Garantie dégradations locatives

- Budget cible : 15 à 30€/mois

Pour un comparatif détaillé selon votre profil, consultez notre guide : Profils assurés : Le comparatif des meilleures assurances habitation pour étudiant, colocataire et bailleur.

3.2. Évaluer correctement votre capital mobilier

Le capital mobilier, c’est la valeur totale de tous vos biens (meubles, électroménager, vêtements, high-tech, vaisselle, livres, etc.). Et c’est là que 80% des gens se plantent.

L’erreur classique : « J’ai pas grand-chose, je vais mettre 15 000€. »

La réalité : Faites l’exercice pièce par pièce et vous verrez que ça monte TRÈS vite.

Exemple d’inventaire réel pour un T3 :

- Salon : Canapé (2 200€) + TV (900€) + Meubles (1 800€) + Déco (500€) = 5 400€

- Cuisine : Électroménager (4 500€) + Meubles (1 500€) + Vaisselle (800€) = 6 800€

- Chambre : Lit/matelas (1 500€) + Armoire (1 200€) + Linge (600€) + Vêtements (3 000€) = 6 300€

- Bureau : Ordinateur (1 500€) + Bureau (400€) + Livres (500€) = 2 400€

- Salle de bain : Linge (400€) + Produits (200€) = 600€

- Divers : High-tech (2 500€) + Objets de valeur (3 000€) = 5 500€

TOTAL RÉEL : 27 000€ (et on n’a pas tout compté !)

Le danger de la sous-assurance : Si vous déclarez 15 000€ alors que vous avez 30 000€ de biens, vous n’êtes assuré qu’à 50%. En cas de sinistre de 10 000€, vous ne toucherez que 5 000€ (application de la règle proportionnelle).

Conseil d’expert : Ajoutez toujours une marge de sécurité de 20% à votre estimation. Mieux vaut payer 3€/mois de plus que de perdre des milliers d’euros lors d’un sinistre.

3.3. Comparer les offres sans se faire avoir

Vous savez maintenant ce dont vous avez besoin. Passons à la comparaison des offres. Et là, attention aux pièges.

Les 3 erreurs fatales à éviter :

- Se focaliser uniquement sur le prix → Un contrat à 18€/mois avec une franchise de 500€ et un capital de 8 000€ n’est PAS une bonne affaire.

- Ne pas adapter l’offre à sa situation → Prendre un contrat « standard » alors que vous avez des besoins spécifiques.

- Négliger les exclusions et petites lignes → C’est là que se cachent les mauvaises surprises.

Pour éviter ces pièges, lisez notre guide complet : Attention : Les 3 erreurs à éviter en comparant les offres d’assurance multirisque.

Les critères de comparaison essentiels :

| Critère | Poids | Comment comparer |

|---|---|---|

| Capital mobilier | 3 (⭐) | Minimum 20 000€ pour un logement standard |

| Montant franchises | 3 (⭐) | Maximum 200-300€ par sinistre |

| Plafonds garanties | 2 (⭐) | Vérifier vol, dégâts des eaux, incendie |

| Garanties incluses | 3 (⭐) | RC + dégâts des eaux + incendie minimum |

| Options disponibles | 2 (⭐) | Rééquipement à neuf, protection juridique |

| Prix mensuel | 2 (⭐) | À comparer APRÈS avoir vérifié tout le reste |

3.4. Faut-il souscrire en ligne ou en agence ?

En 2026, vous avez deux options pour souscrire votre assurance multirisque habitation : en ligne ou en agence. Chacune a ses avantages.

L’assurance en ligne :

- Prix généralement 20-30% moins chers

- Souscription en 10 minutes

- Disponible 24h/24

- Moins d’accompagnement personnalisé

- Gestion des sinistres à distance

L’assurance en agence :

- Conseiller dédié qui connaît votre dossier

- Explications détaillées et personnalisées

- Accompagnement physique en cas de sinistre

- Prix plus élevés

- Horaires d’ouverture contraignants

Le conseil : Si vous avez une situation simple (étudiant, jeune actif en appartement), l’assurance en ligne est parfaite. Si vous avez une situation complexe (propriétaire avec plusieurs biens, objets de valeur importants), l’agence peut être plus rassurante.

Pour un comparatif détaillé, consultez : Conseil : Faut-il choisir une assurance habitation en ligne ou en agence ?.

4. Les astuces pour économiser sur votre assurance habitation en 2026

Une assurance multirisque habitation de qualité ne doit pas forcément vous ruiner. Voici les techniques qui fonctionnent vraiment pour réduire votre facture.

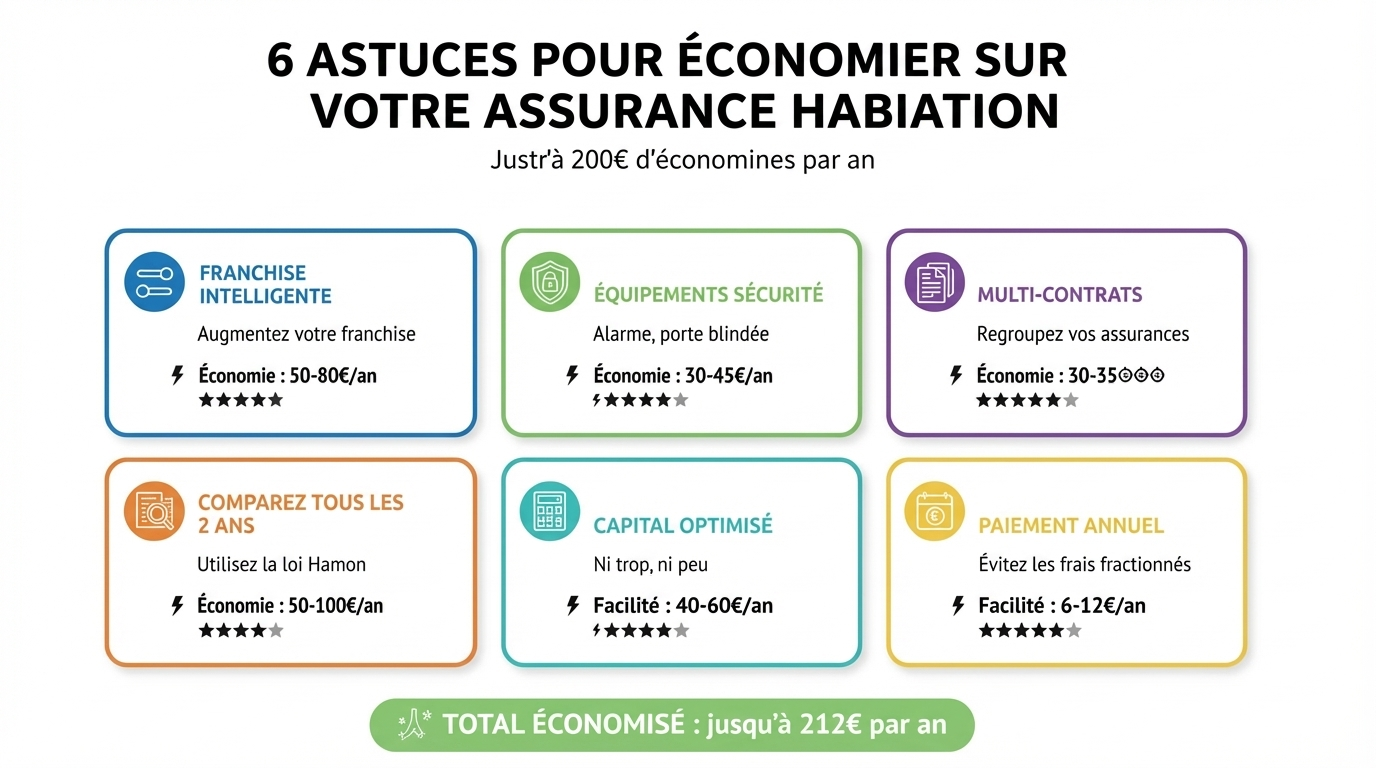

4.1. Astuce n°1 : Jouer sur les franchises de manière intelligente

La franchise, c’est la somme qui reste à votre charge lors d’un sinistre. Plus elle est élevée, moins votre prime est chère. Mais attention à ne pas exagérer.

L’équilibre idéal :

- Franchise basse (150-200€) si vous avez peu d’épargne de côté

- Franchise moyenne (300-400€) si vous pouvez assumer un petit imprévu

- Franchise élevée (500€+) seulement si vous avez une belle épargne

L’économie potentielle : Passer d’une franchise de 150€ à 300€ peut vous faire économiser 50 à 80€/an. À vous de calculer si ça vaut le coup selon votre profil.

4.2. Astuce n°2 : Installer des équipements de sécurité

Les assureurs adorent quand vous réduisez les risques. Et ils récompensent ça par des réductions de prime.

Équipements qui donnent droit à une réduction :

- Porte blindée ou serrure multipoints : -5 à -10%

- Système d’alarme agréé : -5 à -15%

- Détecteur de fumée (obligatoire) : parfois -3 à -5%

- Volets roulants ou barreaux aux fenêtres (RDC) : -3 à -8%

Le calcul : Sur une prime de 300€/an, une réduction de 10% = 30€ économisés par an, soit 150€ sur 5 ans.

4.3. Astuce n°3 : Regrouper vos contrats chez le même assureur

La technique du « multi-contrats » fonctionne très bien. Si vous avez déjà une assurance auto, santé ou autre chez un assureur, demandez une réduction pour votre MRH.

Les réductions typiques :

- 2 contrats : -5 à -10%

- 3 contrats ou plus : -10 à -15%

Exemple chiffré :

- Assurance auto seule : 450€/an

- Assurance habitation seule : 300€/an

- Total séparé : 750€/an

Avec regroupement et -10% sur l’habitation :

- Assurance auto : 450€/an

- Assurance habitation : 270€/an

- Total regroupé : 720€/an → Économie de 30€/an

4.4. Astuce n°4 : Comparer et changer tous les 2-3 ans

Votre assurance multirisque habitation 2026 n’est pas un contrat à vie. Grâce à la loi Hamon (2015), vous pouvez résilier à tout moment après un an de contrat.

Pourquoi comparer régulièrement ?

- Les tarifs évoluent chaque année

- Votre situation change (déménagement, nouveaux biens)

- De nouveaux assureurs arrivent avec des offres compétitives

- Votre assureur actuel augmente peut-être ses prix sans que vous le remarquiez

La méthode : Tous les 2 ans, prenez 30 minutes pour faire 3-4 devis en ligne. Si vous trouvez 50€ d’économie ou plus, changez. C’est simple et sans frais.

Pour tout savoir sur la résiliation, consultez notre guide : Résiliation et changement de contrat : Les lois Hamon et Alur pour une gestion simplifiée.

4.5. Astuce n°5 : Optimiser votre capital mobilier déclaré

On vous a dit plus haut de ne pas sous-estimer votre capital mobilier. Mais il ne faut pas non plus le surestimer démesurément.

La bonne méthode :

- Faites un inventaire honnête de vos biens

- Ajoutez 15-20% de marge de sécurité

- Ne déclarez pas 50 000€ si vous n’avez que 25 000€ de biens

Pourquoi ? Parce que le montant du capital mobilier impacte directement votre prime. Déclarer 30 000€ au lieu de 50 000€ peut vous faire économiser 40 à 60€/an.

4.6. Astuce n°6 : Payer en annuel plutôt qu’en mensuel

La plupart des assureurs proposent deux modes de paiement : mensuel ou annuel. Et devinez quoi ? Le mensuel coûte plus cher.

Le surcoût du mensuel :

- Frais de fractionnement : 2 à 4% du montant total

- Sur une prime de 300€/an, ça fait 6 à 12€ de plus

Exemple :

- Paiement mensuel : 26€ × 12 = 312€/an

- Paiement annuel : 300€/an

- Économie : 12€/an

Bon, c’est pas non plus la fortune, mais si vous avez la trésorerie, autant économiser ces quelques euros.

5. Comment bien gérer un sinistre et maximiser votre indemnisation

Avoir une bonne assurance multirisque habitation 2026, c’est bien. Mais encore faut-il savoir l’utiliser correctement quand un pépin arrive. Parce que oui, la manière dont vous déclarez et gérez votre sinistre peut faire la différence entre une indemnisation complète et un refus sec.

5.1. Les délais légaux de déclaration (à ne JAMAIS rater)

C’est la règle numéro 1 : respectez les délais de déclaration. Sinon, vous risquez un refus d’indemnisation pur et simple.

Les délais à connaître par cœur :

| Type de sinistre | Délai de déclaration | Décompte |

|---|---|---|

| Vol / Cambriolage | 2 jours ouvrés | À partir de la découverte |

| Dégât des eaux | 5 jours ouvrés | À partir de la découverte |

| Incendie | 5 jours ouvrés | À partir du sinistre |

| Catastrophe naturelle | 10 jours | Après publication de l’arrêté au JO |

| Autres sinistres | 5 jours ouvrés | Selon contrat |

Comment déclarer ?

- Par téléphone (puis confirmation écrite)

- Par courrier recommandé avec AR

- En ligne sur l’espace client de votre assureur

- Via l’application mobile

Le conseil pro : Déclarez toujours par écrit (email ou courrier) même si vous avez appelé. Ça fait une preuve datée.

5.2. Les documents à fournir impérativement

Pour que votre dossier soit traité rapidement et que vous soyez bien indemnisé, préparez tous les documents nécessaires dès le départ.

Documents systématiquement demandés :

- Formulaire de déclaration de sinistre (fourni par l’assureur)

- Constat amiable dégât des eaux (si applicable)

- Photos des dégâts sous tous les angles

- Factures d’achat des biens endommagés ou volés

- Devis de réparation (au moins 2 pour gros montants)

- Dépôt de plainte (pour vol)

Pour un vol :

- Plainte déposée dans les 24-48h

- Liste détaillée des objets volés avec valeurs

- Photos d’avant montrant les biens (si vous en avez)

- Preuves d’effraction (photos serrure, porte, fenêtre)

Pour un dégât des eaux :

- Constat amiable signé par vous et le voisin concerné

- Photos de l’origine de la fuite (robinet, canalisation, machine)

- Photos de l’étendue des dégâts

- Facture du plombier (si intervention)

Pour une procédure détaillée étape par étape, consultez : Dégâts des eaux : La procédure de déclaration de sinistre dégâts des eaux étape par étape.

5.3. Les erreurs qui font perdre des milliers d’euros

Certaines erreurs peuvent sérieusement réduire votre indemnisation, voire entraîner un refus pur et simple.

Erreur n°1 : Jeter les biens endommagés avant l’expertise

L’expert doit constater les dégâts de ses propres yeux. Si vous avez tout jeté « pour faire le ménage », il ne pourra pas évaluer correctement les dommages. Résultat : indemnisation minorée.

À faire : Conservez TOUS les biens endommagés jusqu’au passage de l’expert. Mettez-les de côté dans un coin si besoin.

Erreur n°2 : Ne pas déclarer le vol dans les 24-48h à la police

Pour les vols, la plainte déposée rapidement est OBLIGATOIRE. Sans elle, pas d’indemnisation possible. Et attention : « rapidement » signifie dans les 24 à 48h maximum.

Erreur n°3 : Faire réparer avant d’avoir l’accord de l’assureur

Vous êtes dans l’urgence et vous faites venir un plombier qui change toute la canalisation pour 2 500€. L’assureur peut refuser de rembourser si vous n’avez pas eu son accord préalable, surtout pour des gros montants.

La règle : Pour les réparations d’urgence (fuite active, porte fracturée), vous pouvez faire intervenir quelqu’un mais prévenez l’assureur IMMÉDIATEMENT. Pour les réparations non urgentes, attendez l’accord.

Erreur n°4 : Mentir ou exagérer sur le montant des dégâts

Grosse tentation : gonfler la valeur des biens volés ou endommagés. « Mon vieux PC de 5 ans valait 1 500€, je vais dire 2 000€. » MAUVAISE idée.

Les experts savent repérer les incohérences. Et si vous êtes pris en flagrant délit de fausse déclaration, c’est la nullité du contrat qui vous attend (et potentiellement des poursuites pour fraude à l’assurance).

Pour en savoir plus sur les erreurs à éviter, lisez : Les 10 erreurs fréquentes à éviter pour ne pas perdre votre indemnisation en cas de sinistre.

5.4. Comment contester une indemnisation insuffisante

Vous avez reçu la proposition d’indemnisation de votre assureur et… c’est la douche froide. Le montant est bien inférieur à ce que vous espériez. Que faire ?

Étape 1 : Comprendre le calcul

Demandez à votre assureur le détail précis du calcul. Souvent, l’écart s’explique par :

- Application de la vétusté (sans garantie rééquipement à neuf)

- Valeur d’expertise inférieure à votre estimation

- Application de la franchise

- Plafond de garantie atteint

Étape 2 : Rassembler des preuves

Si vous pensez que l’évaluation est injuste, apportez des preuves :

- Factures d’achat originales

- Photos montrant l’état récent des biens

- Devis de remplacement actuels

- Avis d’un expert indépendant (payant mais parfois nécessaire)

Étape 3 : Négocier avec votre assureur

Contactez votre conseiller et expliquez calmement pourquoi vous contestez. Souvent, une discussion argumentée permet d’obtenir un geste commercial ou une réévaluation.

Étape 4 : Passer par le médiateur de l’assurance

Si le désaccord persiste, vous pouvez saisir gratuitement le médiateur de l’assurance. C’est une autorité indépendante qui examine votre dossier et émet un avis. L’assureur n’est pas obligé de le suivre, mais dans 70% des cas, il s’y conforme.

Étape 5 : L’action en justice (dernier recours)

Si vraiment rien ne bouge et que l’enjeu est important (plusieurs milliers d’euros), vous pouvez saisir le tribunal. Mais attention aux frais d’avocat. Vérifiez si votre garantie protection juridique peut prendre en charge ces frais.

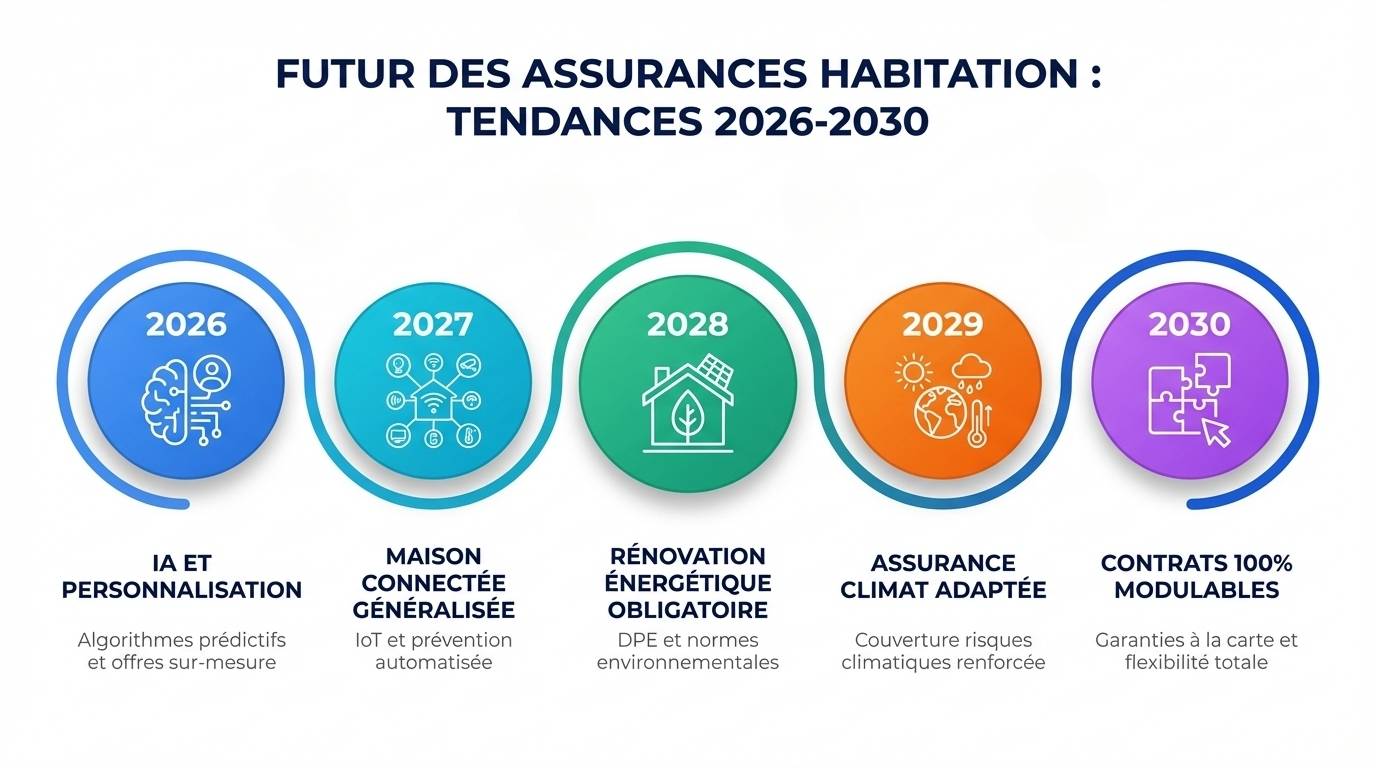

6. Les évolutions et tendances de l’assurance habitation en 2026

L’assurance multirisque habitation 2026 n’est pas figée. Le secteur évolue rapidement, et certaines tendances vont impacter votre contrat et votre portefeuille.

6.1. L’impact du changement climatique sur les primes

C’est un fait : les catastrophes naturelles sont de plus en plus fréquentes et coûteuses. Canicules, inondations, sécheresses qui fissurent les maisons… Les assureurs payent de plus en plus.

Les conséquences pour vous :

- Hausse généralisée des primes : +3 à 5% par an en moyenne depuis 2020

- Nouvelles exclusions possibles dans certaines zones à risque

- Franchises majorées pour les zones particulièrement exposées

- Obligations de prévention (pompe de relevage en zone inondable, etc.)

Les zones les plus impactées :

- Littoral atlantique et méditerranéen (submersion marine)

- Vallées fluviales (crues)

- Sud de la France (sécheresse et fissures)

- Zones montagneuses (coulées de boue)

Le conseil : Si vous achetez un bien, renseignez-vous sur les risques climatiques de la zone. Un bien en zone rouge peut voir son assurance doubler ou tripler.

6.2. L’essor de la maison connectée et ses implications

Les objets connectés envahissent nos logements : serrure connectée, caméra de surveillance, détecteur de fumée intelligent, capteur de fuite d’eau…

Les avantages pour votre assurance :

- Réduction de prime si vous installez des équipements agréés : -5 à -15%

- Alerte en temps réel en cas de problème (fuite, intrusion)

- Preuve en cas de sinistre (vidéos des caméras)

Les nouveaux risques à couvrir :

- Cyberattaque sur vos objets connectés

- Panne du système de sécurité connecté

- Vol de données personnelles

Certains assureurs proposent désormais des garanties « cyber-risques » pour l’habitation. Ce n’est pas encore indispensable en 2026, mais ça va le devenir.

6.3. Les nouvelles obligations légales à anticiper

Le législateur ne cesse de faire évoluer les règles en matière d’assurance habitation.

Les évolutions récentes et à venir :

Rénovation énergétique obligatoire : Les passoires thermiques (DPE F et G) devront être rénovées d’ici 2028-2034. Impact sur l’assurance : certains assureurs commencent à majorer les primes pour les logements non rénovés ou à exiger des travaux.

Obligation de résilience face au climat : Des projets de loi prévoient d’obliger les propriétaires à mettre en place des protections contre les risques climatiques (pompe de relevage, protection façade, etc.) sous peine de franchises majorées.

Télédéclaration obligatoire : Dès 2026, la déclaration de sinistre devra pouvoir se faire 100% en ligne, avec signature électronique. Les assureurs doivent tous proposer cette option.

6.4. Les assurances participatives et collaboratives

Un nouveau modèle émerge : les assurances participatives ou peer-to-peer. Le principe ? Un groupe de personnes cotise ensemble et partage les risques. Si peu de sinistres surviennent, une partie des cotisations est reversée.

Les avantages :

- Prix potentiellement plus bas (pas de marge commerciale excessive)

- Transparence totale sur l’utilisation des cotisations

- Communauté solidaire

Les inconvénients :

- Moins de garanties que les assureurs classiques

- Solidité financière parfois limitée

- Nouveaux acteurs pas encore tous éprouvés

En 2026, ces modèles représentent encore moins de 5% du marché, mais ils progressent vite. À surveiller.

6.5. La personnalisation à l’extrême des contrats

L’époque du « contrat standard pour tous » est révolue. En 2026, les assureurs proposent de plus en plus de contrats modulables où vous choisissez EXACTEMENT ce dont vous avez besoin.

Le principe du « pay-as-you-need » :

- Vous partez d’une base minimaliste

- Vous ajoutez uniquement les garanties qui vous concernent

- Vous ajustez les plafonds et franchises selon votre budget

Exemple concret :

- Base RC + dégâts des eaux + incendie : 12€/mois

- Garantie vol : +4€/mois

- Rééquipement à neuf : +3€/mois

- Protection juridique : +2€/mois

- Total personnalisé : 21€/mois

Plutôt que de payer 28€/mois pour un « pack tout compris » avec des garanties dont vous n’avez pas besoin.

6.6. L’intelligence artificielle au service de l’indemnisation

Les assureurs utilisent de plus en plus l’IA pour accélérer et améliorer le traitement des sinistres.

Les applications concrètes en 2026 :

Estimation des dégâts par photo : Vous prenez des photos de votre sinistre avec votre smartphone, l’IA analyse les images et estime automatiquement le montant des dégâts. Indemnisation en 24-48h au lieu de 2-3 semaines.

Chatbots et assistants virtuels : Pour déclarer un sinistre simple (bris de glace, petit dégât des eaux), un chatbot vous guide étape par étape et lance directement la procédure. Plus besoin d’attendre un conseiller.

Détection de fraude automatisée : L’IA analyse les déclarations et détecte les incohérences. Ça accélère le traitement des dossiers honnêtes (qui ne déclenchent pas d’alerte) et permet de concentrer l’expertise humaine sur les cas suspects.

Le bémol : Certains craignent que l’IA soit trop rigide et ne prenne pas en compte les situations particulières. Pour l’instant, un humain supervise toujours les décisions importantes.

Voilà, vous savez maintenant TOUT ce qu’il faut savoir sur l’assurance multirisque habitation 2026. De la compréhension des garanties de base à la gestion optimale d’un sinistre, en passant par les astuces pour économiser et les tendances à surveiller.

Le message à retenir ? Une bonne assurance habitation n’est pas forcément la plus chère, mais c’est celle qui correspond EXACTEMENT à votre situation, avec les bonnes garanties, les bons plafonds, et sans pièges cachés dans les petites lignes. Prenez le temps de bien comparer, posez les bonnes questions, et n’hésitez pas à faire jouer la concurrence tous les 2-3 ans.

Et surtout, ne considérez pas votre MRH comme une contrainte administrative de plus. C’est votre filet de sécurité financier en cas de coup dur. Le jour où vous en aurez besoin, vous serez bien content de l’avoir souscrite intelligemment. Alors oui, ça mérite qu’on y consacre quelques heures de réflexion. Votre futur vous en sera reconnaissant.

Pour aller plus loin, n’hésitez pas à consulter nos autres guides détaillés sur les garanties spécifiques, les profils d’assurés, la résiliation de contrat et la gestion des sinistres. Vous avez maintenant toutes les clés en main pour choisir la meilleure assurance multirisque habitation 2026 et dormir sur vos deux oreilles.