T’as enfin chopé ta bécane de rêve, une petite moto ou un scooter pour esquiver les bouchons parisiens. Franchement, c’est le kif total. Sauf qu’il y a un truc qui refroidit vite l’ambiance : l’assurance moto pas chère, ça existe ou c’est juste une légende urbaine ?

Spoiler : oui, ça existe. Mais faut savoir où chercher, quoi comparer, et surtout éviter les arnaques qui te font claquer 800 balles de trop chaque année. En 2026, les assureurs ont sorti de nouvelles formules, les prix ont bougé, et y’a des astuces toutes fraîches pour payer moitié prix sans rogner sur les garanties essentielles.

Accroche-toi, on va tout décortiquer ensemble. Promis, après avoir lu ça, tu vas enfin comprendre pourquoi ton pote paie 450 € par an alors que toi t’es à 1 200 € pour le même scooter.

Pourquoi ton portefeuille te remercie déjà

Première chose à piger : l’assurance moto pas chère, c’est pas forcément une assurance pourrie. C’est juste une assurance bien choisie, adaptée à ton profil et à ton usage réel.

En 2026, les tarifs varient du simple au triple selon les assureurs. Pour exactement les mêmes garanties. Genre, exactement les mêmes. Alors oui, comparer, ça prend 15 minutes. Mais ça peut te faire économiser facilement 400 à 600 € par an.

Pense-y comme ça : ces 500 balles, c’est un week-end à la mer, un nouveau casque Shark, ou 10 pleins d’essence. Plutôt cool, non ?

Le Truc de 2026 : L’assurance « Au kilomètre »

Grosse nouveauté cette année : la formule au kilomètre débarque chez quasiment tous les assureurs. Le principe est ultra-simple : tu paies selon ce que tu roules vraiment.

Comment ça marche :

- Tu déclares ton kilométrage annuel prévu (genre 5 000 km si tu sors ta moto juste le week-end)

- L’assureur installe un petit boîtier GPS ou se base sur ton compteur

- Ta cotisation baisse de 20 à 40% par rapport à un contrat classique

C’est parfait si t’utilises ta bécane occasionnellement ou si t’es du genre à la ranger tout l’hiver. Par contre, si tu fais 15 000 bornes par an en navette boulot, oublie, ça devient vite plus cher.

Les 5 pièges à éviter quand tu cherches une assurance moto pas chère

Bon, maintenant qu’on a vu les bonnes nouvelles, parlons des embrouilles classiques. Parce que l’assurance scooter pas cher, c’est bien, mais pas si ça te laisse dans la merde le jour où t’as un pépin.

Piège 1 : La franchise de ouf

Certains assureurs te proposent des tarifs ultra-bas (genre 300 €/an), mais avec une franchise à 1 500 € ou 2 000 €. Ça veut dire que si t’as un accident, tu paies les premiers 2 000 € de ta poche. Sur une moto qui vaut 4 000 €, c’est juste n’importe quoi.

La bonne franchise : entre 300 et 600 € max. C’est le sweet spot où tu paies pas trop cher ton assurance, mais t’es pas ruiné non plus si ça casse.

Piège 2 : Le « tout risque » inutile

T’as une vieille bécane qui vaut 1 500 € ? Franchement, payer un tous risques à 900 €/an, c’est jeter l’argent par la fenêtre. En cas de casse totale, l’assureur te rembourse la valeur à l’Argus (genre 1 200 € max après décote).

Résultat : tu paies presque autant que ta moto vaut chaque année. Autant prendre une formule au tiers étendu (vol + incendie) et mettre la diff’ de côté pour racheter une bécane si besoin.

Piège 3 : Oublier le bonus-malus

Le bonus-malus 2026 fonctionne pareil que pour les voitures. Chaque année sans sinistre, tu gagnes 5% de réduction (jusqu’à 50% max au bout de 13 ans). Par contre, un accident responsable et tu prends +25% direct.

Si t’as déjà un bon bonus en voiture, certains assureurs acceptent de le transférer sur ta moto. Demande toujours, ça peut te faire économiser 100 à 200 € dès la première année.

Piège 4 : Les garanties « en option » qui sont essentielles

Certains assureurs bas de gamme te proposent un tarif ultra-attractif… mais sans rien dedans. La garantie vol ? En option (+150 €). L’assistance 0 km ? En option (+80 €). Le remboursement accessoires ? En option (+60 €).

Au final, t’arrives au même prix qu’ailleurs, mais t’as passé 3h à comparer pour rien. Vérifie toujours ce qui est inclus dans le tarif de base avant de signer.

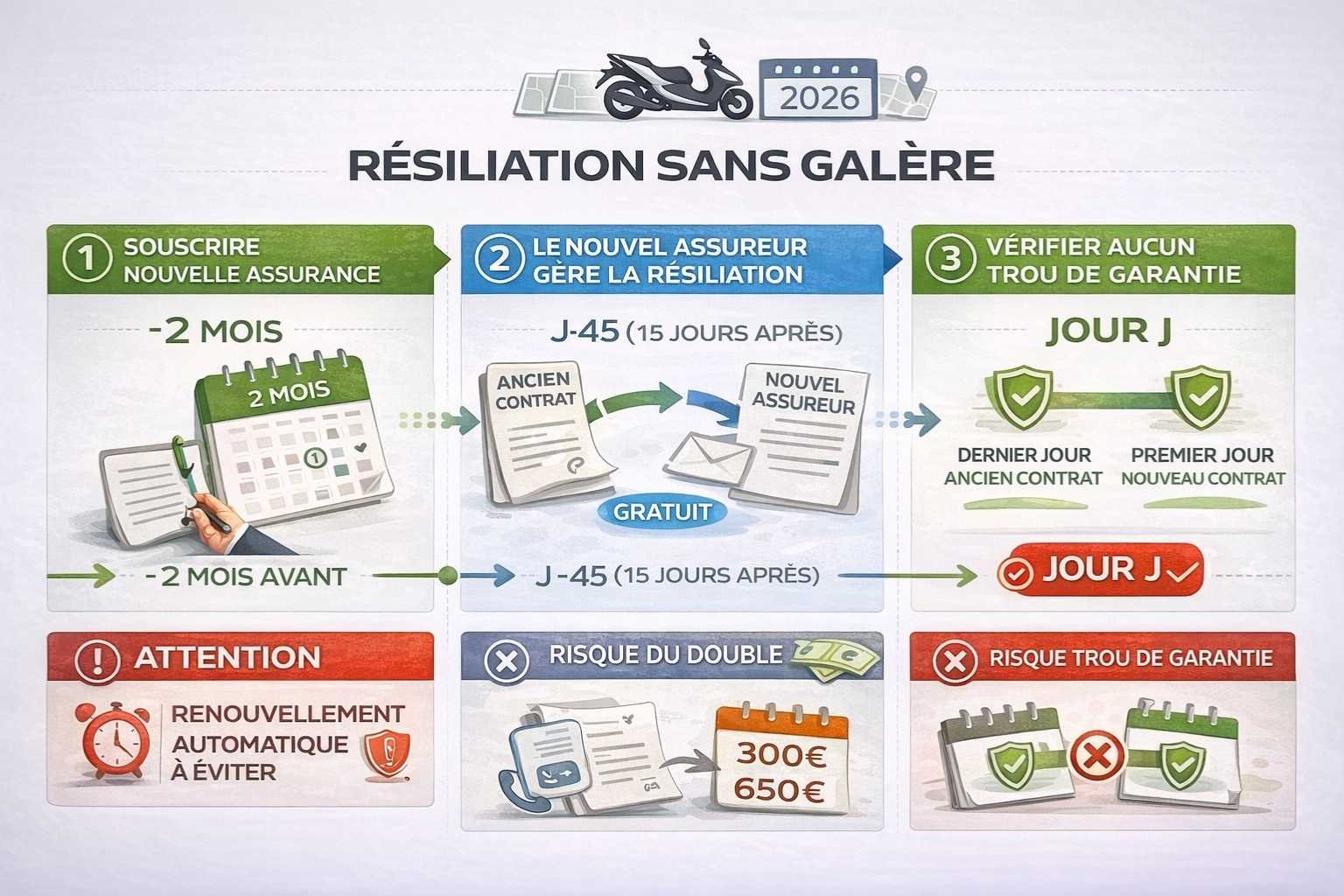

Piège 5 : Résilier au mauvais moment

Depuis la loi Hamon, tu peux résilier ton contrat à tout moment après un an. Mais attention : si tu résilles en plein mois de janvier et que ta nouvelle assurance démarre en février, tu paies deux fois. Coordonne bien les dates avec ton nouvel assureur.

Jeune conducteur : comment gratter encore -30%

Si t’as moins de 25 ans ou que t’as ton permis depuis moins de 3 ans, tu le sais déjà : l’assurance moto jeune conducteur, c’est la cata. Les tarifs explosent, genre +80% par rapport à un conducteur expérimenté.

Mais y’a quand même moyen de limiter la casse :

Astuce 1 : Commence par un petit scooter

Une 125cc coûte moitié moins cher à assurer qu’une grosse cylindrée. Fais-toi la main pendant 2-3 ans, accumule ton bonus, et après tu upgrader vers une moto plus puissante avec un tarif déjà bien plus bas.

Astuce 2 : Fais jouer la carte étudiante

Certains assureurs (AMV, Direct Assurance, April Moto) proposent des réductions spéciales jeunes ou étudiants. Entre -10% et -25% selon les contrats. Renseigne-toi systématiquement.

Astuce 3 : Mets tes parents comme assurés secondaires

Si t’habites encore chez eux, les mettre sur le contrat peut faire baisser la prime. Certains assureurs calculent le tarif sur l’âge du conducteur principal le plus âgé. Attention quand même à bien déclarer qui roule vraiment pour éviter les emmerdes en cas d’accident.

Astuce 4 : Stage de conduite = réduction

Faire un stage de perfectionnement moto (genre une journée sur circuit) te donne droit à une réduction de 5 à 10% chez pas mal d’assureurs. Ça coûte 150-200 € le stage, mais c’est rentabilisé en un an, et en plus t’apprends des trucs utiles.

Checklist express : 3 clics pour dégoter la meilleure offre 2026

Bon, maintenant que t’as tout compris, voilà la marche à suivre concrète pour trouver ton assurance moto pas chère en moins de 30 minutes.

1. Compare les garanties

Va sur un bon comparateur d’assurance deux-roues (LesFurets, Assurland, ou le truc officiel du gouvernement). Mais attention : compare pas juste le prix, compare aussi ce qui est dedans.

Check systématiquement :

- La franchise (combien tu paies de ta poche en cas de pépin)

- Le vol (indispensable si tu dors en rue à Paris ou en banlieue)

- L’assistance (0 km c’est mieux que 50 km, crois-moi)

- Le prêt de guidon (si ton pote peut emprunter ta moto sans que ça pose problème)

Tu peux comparer les garanties en détail sur la plupart des comparateurs modernes. Prends ton temps sur cette étape, ça vaut vraiment le coup.

2. Teste le simulateur officiel

Une fois que t’as sélectionné 3-4 offres qui ont l’air bien, va faire des devis en ligne directement sur les sites des assureurs. Souvent, les tarifs en direct sont un peu plus bas que sur les comparateurs (jusqu’à -10%).

Utilise le simulateur officiel de chaque assureur pour obtenir un tarif personnalisé avec ton vrai profil (âge, bonus, ville, type de moto). Ça prend 5 minutes par assureur.

3. Résilie au bon moment

Si t’as déjà une assurance et que t’en trouves une moins chère, tu peux résilier ton contrat à tout moment après un an (merci la loi Hamon). Mais coordonne bien :

- Souscris ta nouvelle assurance avec une date de début précise

- Demande-lui de gérer la résiliation de ton ancien contrat (ils le font gratos)

- Vérifie qu’il y a pas de trou de couverture entre les deux

Idéalement, fais ça 2 mois avant ton échéance annuelle. Comme ça, si jamais ça coince, tu retombes sur ton ancien contrat qui se renouvelle automatiquement.

Ton deux-roues est prêt, ta banque aussi

Voilà, t’as maintenant toutes les cartes en main pour choper une assurance moto pas chère sans te faire avoir. Récap rapide :

- La formule au kilomètre peut te faire économiser jusqu’à 40% si tu roules peu

- Évite les franchises de ouf et les tout risques sur les vieilles bécanes

- Compare vraiment (au moins 4-5 assureurs), les écarts sont énormes

- Si t’es jeune conducteur, commence petit et fais jouer les réductions étudiantes

Franchement, entre une assurance bien choisie, un bon bonus-malus qui se construit tranquille, et les nouvelles formules 2026, y’a moyen de diviser ta facture par deux par rapport à ce que tu paies actuellement. Ça vaut le coup de prendre 30 minutes pour comparer, non ?

Allez, maintenant que t’as économisé 500 balles, tu peux te payer ce blouson Alpinestars qui te faisait de l’œil. Ou juste 50 pleins. Ou un McDo tous les jours pendant 3 mois. Choisis ta vie.