Votre deux-roues dort dans la rue du côté de Belleville et vous hésitez entre une assurance moto au tiers et une formule plus couvrante ? Vous n’êtes pas seul. À Paris, 7 motards sur 10 roulent avec une simple garantie responsabilité civile. Mais est-ce vraiment le bon calcul pour circuler dans la capitale ?

Pourquoi l’assurance moto au tiers reste la star des Parisiens ?

Dans les rues bondées de Paris et d’Île-de-France, l’assurance moto au tiers cartonne. Et pour cause : avec un tarif moyen de 35 à 45 €/mois contre 80 à 120 € pour un tous risques, l’économie est massive.

Les chiffres parlent d’eux-mêmes. Sur les 180 000 motos circulant quotidiennement en Île-de-France, 68% sont assurées au minimum légal. Entre les embouteillages permanents du périph’, les travaux rue de Rivoli et le stationnement compliqué, beaucoup de Parisiens se disent qu’une couverture basique suffit amplement.

Mais ce choix n’est pas juste une question de budget. C’est aussi une logique : pourquoi payer une assurance tous risques à 1 200 €/an pour un scooter qui dort dehors boulevard de Magenta et qui risque de se faire voler ou rayer toutes les semaines ?

Le stationnement parisien joue énormément. Quand votre bécane passe ses nuits sur un trottoir de Château Rouge ou devant la gare du Nord, vous savez qu’elle va prendre cher. Alors autant limiter les frais fixes.

Ce que cache vraiment la « Simple » garantie au tiers

L’assurance moto au tiers, c’est loin d’être juste une formule dépouillée. Beaucoup pensent que ça ne couvre que dalle, mais détrompez-vous.

La Responsabilité civile : Pas si basique que ça

La garantie responsabilité civile, c’est le socle obligatoire prévu par l’article L211-1 du Code des assurances. Concrètement, ça veut dire quoi ?

Si vous percutez une voiture sur le pont de Neuilly ou si vous blessez un piéton boulevard Saint-Germain, votre assurance prend en charge tous les dégâts causés aux autres. On parle de montants qui peuvent exploser :

- Dommages corporels : jusqu’à plusieurs millions d’euros (frais médicaux, préjudices, rentes d’invalidité)

- Dégâts matériels : généralement plafonnés à 100 millions € par sinistre

Sans cette couverture, vous pourriez finir endetté à vie suite à un accident grave. C’est pour ça qu’elle est obligatoire, point barre.

Les petits plus qu’on oublie souvent

Votre assurance moto au tiers inclut souvent d’autres garanties dont on ne parle jamais :

- Défense pénale et recours : Si vous êtes poursuivi après un accident, votre assureur finance votre défense juridique et vous aide à récupérer les frais si vous n’êtes pas responsable

- Prêt de guidon : Votre pote peut emprunter votre moto et reste couvert (sous conditions)

- Catastrophes naturelles : Inondations, tempêtes, grêle… Les dégâts causés par la nature sont pris en charge (franchise de 380 € standard)

- Attentats et actes de terrorisme : Depuis les événements de 2015, c’est automatiquement inclus dans tous les contrats

- Assistance 0 km : Beaucoup d’assureurs l’incluent maintenant dès la formule de base, même pour un dépannage à 200 mètres de chez vous

Ces garanties « bonus » varient selon les assureurs, mais elles valent le coup de vérifier avant de signer. Parfois, une assurance au tiers chez un assureur couvre plus qu’une formule intermédiaire ailleurs.

Tiers ou tous risques : Le vrai match de chiffres

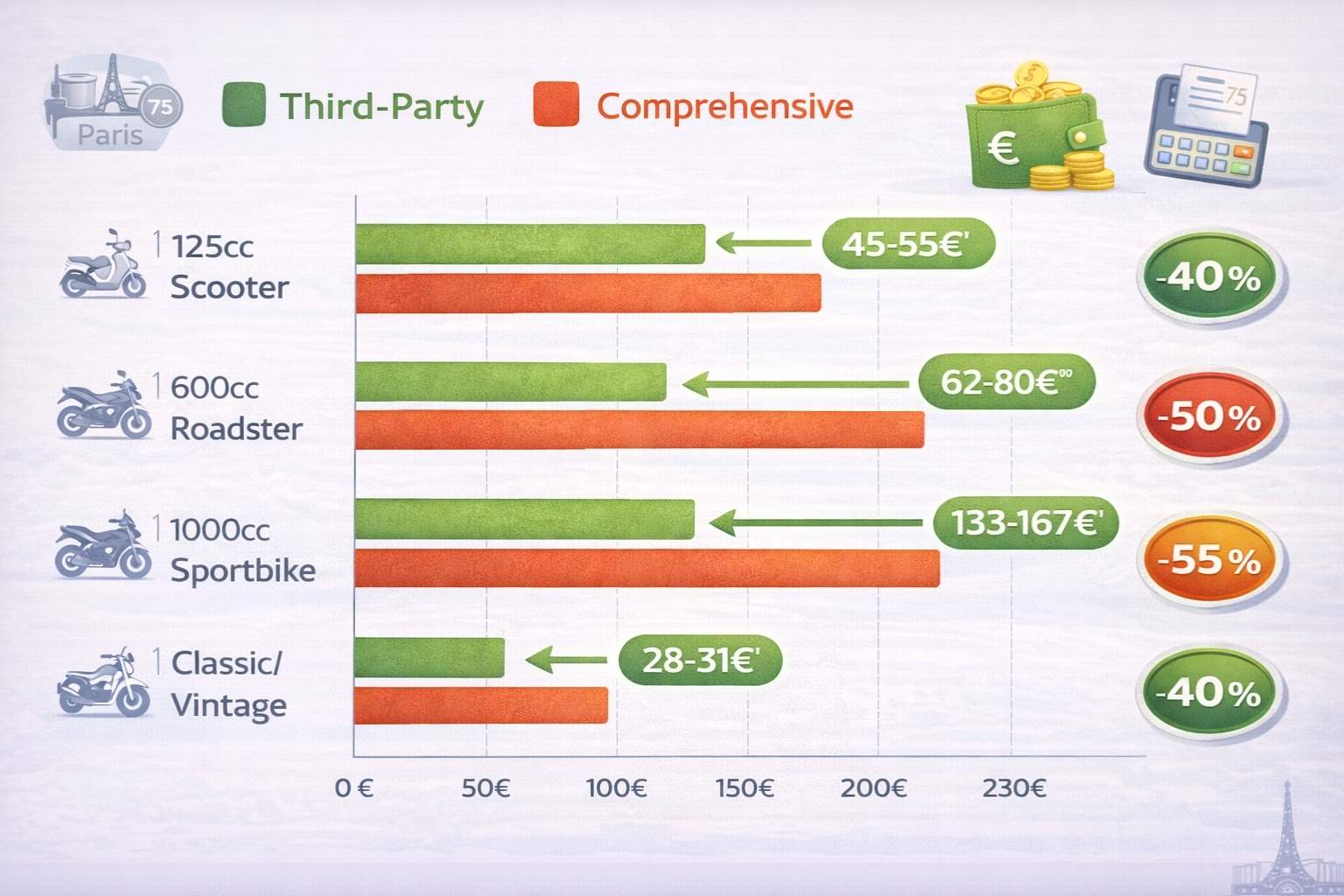

Passons aux vrais tarifs qu’on observe en 2026 à Paris et en province. Parce que entre ce qu’on lit sur les comparateurs et ce qu’on paie vraiment, il y a parfois un monde.

| Profil | Assurance Tiers Paris | Assurance Tiers Province | Tous Risques Paris | Économie Annuelle Tiers |

|---|---|---|---|---|

| Scooter 125cc, conducteur 35 ans, bonus | 420-540 €/an | 320-420 €/an | 960-1 200 €/an | 540-660 € |

| Moto roadster 600cc, conducteur 28 ans | 650-850 €/an | 480-650 €/an | 1 400-1 800 €/an | 750-950 € |

| Sportive 1000cc, jeune conducteur | 1 200-1 600 €/an | 800-1 100 €/an | 2 800-3 600 €/an | 1 600-2 000 € |

| Moto ancienne collection, bonus maximal | 180-280 €/an | 150-220 €/an | 450-650 €/an | 270-370 € |

L’écart Paris/Province s’explique facilement : plus de circulation, plus d’accidents, plus de vols. Les assureurs calculent leurs tarifs selon des grilles de risques par département. Le 75, 92, 93 et 94 sont dans le rouge vif.

L’assurance moto au tiers vous fait économiser entre 40 et 60% par an selon votre profil. Sur un scooter 125, ça représente quasiment 50 €/mois de différence. De quoi s’offrir un plein par semaine.

Les 3 situations où le tiers devient dangereux

Soyons clairs : l’assurance moto au tiers n’est pas adaptée à toutes les situations. Voici les cas où vous risquez de le regretter amèrement.

1. Votre moto vaut plus de 3 000 € et dort dans la rue

Paris, c’est 12 000 vols de deux-roues par an. Si votre Yamaha MT-07 flambant neuve à 8 000 € se fait embarquer une nuit près de Barbès, votre assurance au tiers ne vous remboursera… rien du tout. Zéro. Nada.

Même topo si vous la retrouvez brûlée à Aubervilliers trois semaines plus tard. Sans garantie vol ni incendie, vous repartez à pied et vous continuez à payer vos traites de crédit. Ambiance.

Exemple vécu : Thomas, coursier Uber Eats à République, s’est fait voler son Honda PCX 125 en février 2025. Valeur : 4 200 €. Assuré au tiers simple. Résultat : il a dû racheter un scooter d’occase à crédit alors qu’il n’avait pas fini de payer le premier.

2. Vous circulez beaucoup et le risque d’accident est réel

Si vous faites 15 000 km/an en région parisienne, les probabilités jouent contre vous. En assurance moto au tiers, si vous percutez un poteau avenue de la Grande-Armée parce qu’un taxi vous coupe la route, les réparations de votre bécane sont intégralement à vos frais.

Un carénage éclaté, une fourche tordue, un réservoir enfoncé… Comptez facilement 1 500 à 3 000 € de casse sur une moto récente. Et ça peut grimper beaucoup plus haut sur une sportive.

3. Vous roulez sur une moto de collection ou rare

Paradoxalement, même sur une vieille moto qui ne vaut pas grand-chose à l’Argus, le tiers peut être risqué. Pourquoi ? Parce que les pièces détachées sont parfois introuvables ou hors de prix.

Votre magnifique Kawasaki Z1 de 1973 restaurée avec amour ne vaut officiellement que 6 000 € à l’Argus. Mais pour la restaurer après un accrochage, il vous faudra débourser 10 000 € en pièces d’origine venues du Japon. En formule tiers, vous assumez tout seul.

Comment payer son assurance moto au tiers moins cher à Paris ?

Même sur une formule basique, il y a moyen de gratter quelques dizaines d’euros par mois. Voici les vraies astuces qui marchent en 2026.

1. Comparez vraiment (et pas juste sur les comparateurs grand public)

Les comparateurs classiques ne référencent que 5 à 8 assureurs. Mais il existe plus de 40 compagnies qui assurent les deux-roues en France. Certaines mutuelles ou assureurs régionaux proposent des tarifs au tiers défiant toute concurrence.

Prenez le temps de demander des devis directs à plusieurs assureurs spécialisés moto. L’écart peut atteindre 30 à 40% entre le plus cher et le moins cher pour exactement les mêmes garanties.

Astuce parisienne : Certains assureurs appliquent des surprimes moins élevées sur certains arrondissements. Une adresse dans le 15ème peut coûter 15% moins cher qu’une adresse dans le 18ème, tout simplement parce que les statistiques de vol sont meilleures.

2. Garez votre moto dans un parking privé (et prouvez-le)

Si vous avez accès à un parking fermé dans votre immeuble ou votre entreprise, mentionnez-le systématiquement à votre assureur. Certains appliquent une réduction de 10 à 20% sur l’assurance moto au tiers pour un stationnement sécurisé.

Gardez vos justificatifs : bail mentionnant la place de parking, contrat de location de box, attestation de l’employeur. Votre assureur peut vous les demander.

3. Installez un traceur GPS homologué

Un traceur GPS homologué SRA coûte entre 150 et 300 € à l’achat, mais il peut vous faire économiser 5 à 15% par an sur votre cotisation. Sur un contrat à 600 €/an, ça représente 30 à 90 € d’économie annuelle.

En trois ans, l’investissement est amorti. Et en bonus, si votre moto se fait voler, vous avez une chance réelle de la retrouver rapidement. Pour en savoir plus sur les systèmes antivol efficaces et les réductions associées, consultez notre guide complet sur les équipements de sécurité moto.

4. Payez en annuel plutôt qu’au mois

Le paiement mensuel, c’est pratique, mais ça coûte cher. Les assureurs facturent des frais de fractionnement de 3 à 8% du montant total. Sur une assurance à 500 €/an, ça fait 15 à 40 € jetés par les fenêtres.

Si votre trésorerie le permet, réglez en une fois. Certains assureurs offrent même une réduction supplémentaire de 5% pour un paiement annuel unique.

5. Négociez après un an sans sinistre

Beaucoup de Parisiens l’ignorent, mais vous pouvez renégocier votre assurance moto au tiers chaque année. Après 12 ou 24 mois sans le moindre accrochage, appelez votre assureur et demandez un geste commercial.

Dans 60% des cas, ils acceptent de baisser votre cotisation de 5 à 10% plutôt que de risquer de vous perdre au profit d’un concurrent. Vous perdez 10 minutes au téléphone, vous gagnez 30 à 50 € par an. Le deal est bon.

Si votre assureur refuse de bouger, c’est le moment de changer d’assurance moto avec la loi Hamon. Après un an de contrat, vous pouvez résilier à tout moment sans frais ni pénalités.

Envie de voir combien vous pourriez économiser ? Comparez les meilleures offres d’assurance moto au tiers à Paris en 2 minutes →

FAQ : vos questions sur l’assurance moto au tiers

L’assurance moto au tiers est-elle vraiment obligatoire ?

Oui, l’assurance au tiers (responsabilité civile) est obligatoire légalement selon l’article L211-1 du Code des assurances. Circuler sans assurance est un délit puni de 3 750 € d’amende, suspension du permis, confiscation du véhicule et jusqu’à 750 € d’amende par jour de retard.

Que se passe-t-il si je suis responsable d’un accident en assurance au tiers ?

Votre assurance prend en charge tous les dégâts causés aux autres (blessures, véhicule endommagé, mobilier urbain). Par contre, les réparations de votre propre moto restent à votre charge. C’est le principal inconvénient de la formule au tiers.

L’assurance moto au tiers couvre-t-elle le vol de ma moto à Paris ?

Non, la garantie vol n’est jamais incluse dans une assurance au tiers basique. Pour être couvert contre le vol (particulièrement fréquent à Paris avec 12 000 vols par an), vous devez souscrire au minimum une formule intermédiaire ou une option vol en complément.

Puis-je ajouter des garanties à mon assurance moto au tiers ?

Oui, la plupart des assureurs proposent des options à ajouter à la carte : vol, incendie, dommages tous accidents, équipements, assistance renforcée. Cela vous permet de construire une formule sur mesure moins chère qu’un tous risques complet mais mieux protégée qu’un tiers simple.

Mon assurance moto au tiers couvre-t-elle mon passager ?

Oui, si vous blessez votre passager dans un accident dont vous êtes responsable, votre assurance au tiers prend en charge ses dommages corporels. C’est inclus dans la garantie responsabilité civile obligatoire. Par contre, ses équipements endommagés (casque, blouson) ne sont généralement pas remboursés.

L’assurance moto au tiers reste le choix numéro un des motards parisiens pour une raison simple : elle offre la protection légale minimale à un tarif imbattable. Entre 35 et 70 €/mois selon votre profil, c’est clairement l’option la plus économique pour circuler en règle dans la capitale. Mais attention, cette économie n’est pertinente que si votre moto vaut moins de 3 000 €, dort dans un lieu sécurisé, et que vous acceptez d’assumer les frais en cas d’accident responsable. Pour les motos récentes qui stationnent dans la rue parisienne, une formule intermédiaire avec vol et incendie devient rapidement indispensable. Prenez le temps de comparer les vraies offres du marché, pas juste les trois premiers résultats Google, et n’hésitez pas à négocier. Avec les bons réflexes, vous pouvez rouler en toute légalité sans vous ruiner.