Vous gérez plusieurs poids lourds et vous payez une assurance séparée pour chaque camion ? Vous vous faites avoir. Sérieusement. L’assurance flotte poids lourds vous permet de regrouper tous vos véhicules sous un seul contrat avec des tarifs bien plus intéressants que des contrats individuels. On parle d’économies de 20 à 35% sur votre budget assurance annuel. Pour une flotte de 10 camions, ça représente entre 5 000 et 15 000 euros économisés chaque année. Pas rien.

Le problème, c’est que beaucoup de transporteurs ne savent même pas que cette option existe ou pensent qu’elle est réservée aux grosses entreprises avec 50 camions. Faux. Dès 3 véhicules, vous pouvez négocier une assurance flotte avec des conditions avantageuses. Et plus vous avez de camions, plus les réductions sont importantes. On vous explique comment ça fonctionne, à partir de combien de véhicules ça devient rentable et comment négocier les meilleurs tarifs avec les assureurs.

À partir de combien de camions une assurance flotte est rentable

La grande question : combien de poids lourds faut-il avoir pour que l’assurance flotte devienne vraiment intéressante financièrement ?

Le seuil de rentabilité : 3 véhicules minimum

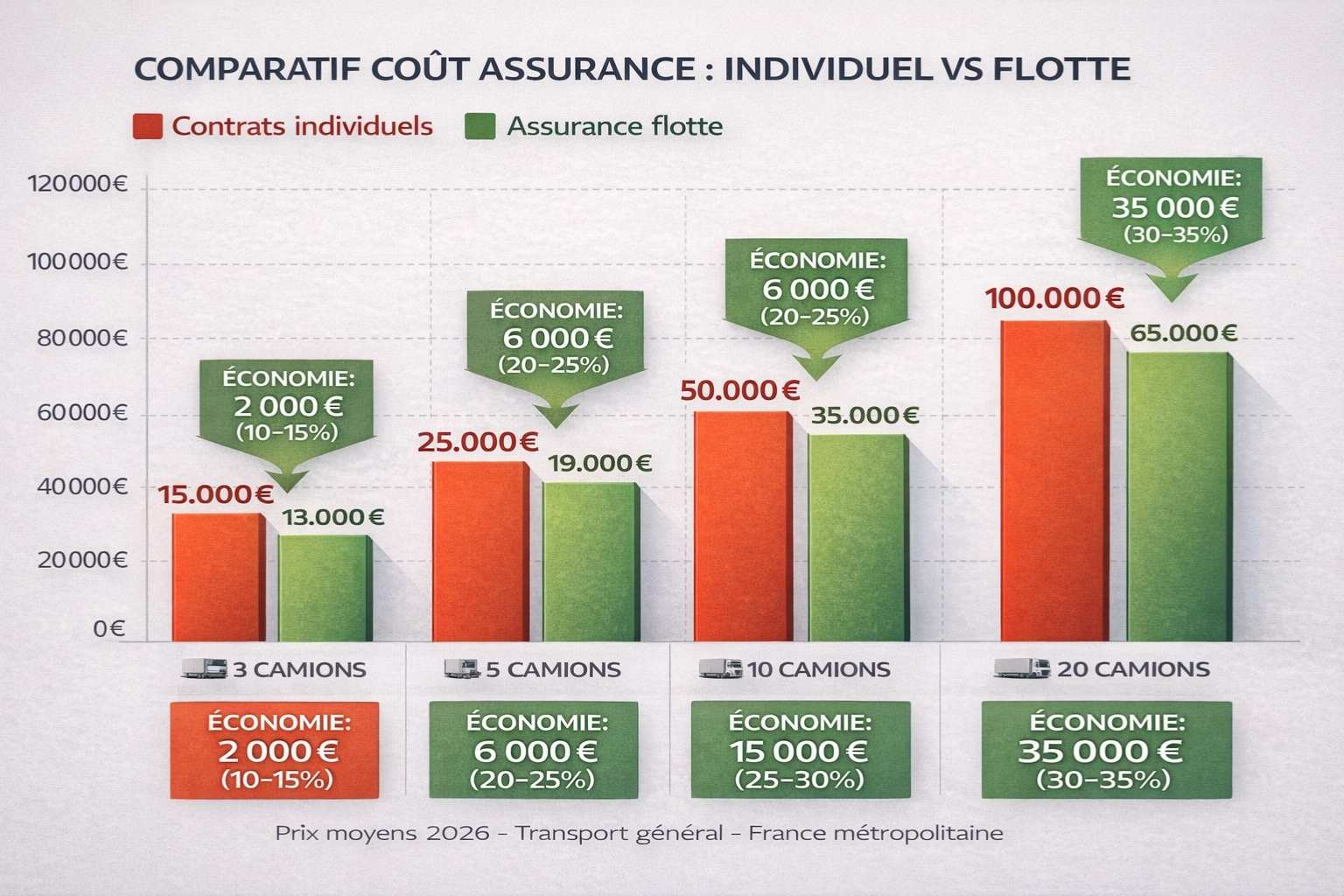

Techniquement, vous pouvez souscrire une assurance flotte dès 2 ou 3 véhicules. Mais c’est à partir de 3 camions que les réductions tarifaires deviennent vraiment significatives.

Avec 3 véhicules, vous obtenez généralement 10 à 15% de réduction par rapport à trois contrats individuels. Ça commence à compter mais ce n’est pas encore spectaculaire.

Passez à 5 camions et vous montez à 15 à 25% d’économies. Là, on commence à parler de vraies sommes. Pour 5 semi-remorques assurés individuellement à 5 000 euros chacun (25 000 euros total), une flotte vous coûtera entre 18 750 et 21 250 euros. Soit 3 750 à 6 250 euros économisés par an.

À 10 véhicules et plus, les réductions atteignent 25 à 35% selon votre profil et votre historique de sinistres. C’est le sweet spot où l’assurance flotte devient vraiment un avantage concurrentiel majeur.

Pourquoi les assureurs proposent ces réductions

C’est simple : gérer un seul contrat pour 10 camions leur coûte beaucoup moins cher administrativement que gérer 10 contrats séparés. Moins de paperasse, moins de gestion, moins de personnel mobilisé.

En plus, les flottes ont statistiquement moins de sinistres par véhicule que les camions isolés. Pourquoi ? Parce que les entreprises avec plusieurs camions ont souvent de meilleurs process, des chauffeurs mieux formés, un suivi plus strict de l’entretien.

Les assureurs savent aussi qu’une entreprise avec 10 camions va rarement tout résilier d’un coup. C’est un client stable, fidèle, qui génère un chiffre d’affaires récurrent important. Ils peuvent se permettre de baisser les marges.

Pour comprendre comment l’assurance flotte s’inscrit dans l’ensemble de vos obligations légales en tant que transporteur, consultez notre guide complet sur les assurances poids lourds obligatoires.

Les avantages concrets d’une assurance flotte

Au-delà du prix, l’assurance flotte poids lourds offre plusieurs avantages pratiques qui simplifient vraiment la vie des gestionnaires de parc.

Une gestion administrative ultra-simplifiée

Un seul contrat pour tous vos véhicules. Ça veut dire une seule échéance par an, un seul interlocuteur chez l’assureur, une seule déclaration à faire quand vous ajoutez ou retirez un camion.

Vous n’avez plus à jongler entre 10 dates d’échéance différentes, 10 assureurs différents, 10 procédures de déclaration de sinistre différentes. Tout est centralisé. Vous gagnez un temps monstre en gestion administrative.

En cas de sinistre, vous appelez toujours le même gestionnaire qui connaît votre dossier. Plus besoin de réexpliquer votre activité, vos spécificités, vos besoins à chaque fois. C’est infiniment plus fluide.

Des garanties identiques pour toute la flotte

Avec une assurance flotte, tous vos camions bénéficient des mêmes garanties. Ça évite les mauvaises surprises où vous découvrez qu’un véhicule n’avait pas la bonne couverture parce qu’il était assuré chez un autre assureur.

Vous pouvez définir un niveau de garanties standard pour l’ensemble du parc : responsabilité civile + dommages tous accidents + vol/incendie + assistance + marchandises transportées. Tout le monde est au même niveau de protection.

Si vous voulez des garanties spécifiques pour certains véhicules (par exemple, transport frigorifique ou matières dangereuses), vous pouvez facilement ajouter des extensions sur les camions concernés tout en gardant le contrat unique.

Une flexibilité pour ajouter ou retirer des véhicules

C’est LE gros avantage pratique. Vous achetez un nouveau camion ? Il est automatiquement couvert dès l’acquisition si votre contrat flotte inclut une clause d’extension automatique (ce qui est généralement le cas).

Vous devez juste déclarer le nouveau véhicule à votre assureur sous 8 jours et régler le supplément de prime au prorata. Pas besoin de souscrire un nouveau contrat, de renégocier, de faire des devis. C’est quasi instantané.

Pareil dans l’autre sens : vous vendez un camion, vous le déclarez et votre prime baisse automatiquement. Vous êtes remboursé de la partie payée d’avance pour ce véhicule.

Cette flexibilité est cruciale pour les entreprises de transport qui ajustent leur parc régulièrement selon leur activité et leurs contrats commerciaux.

Pour voir toutes les garanties essentielles à inclure dans votre contrat flotte au-delà du minimum légal, lisez notre guide des garanties complémentaires pour poids lourds.

Comment négocier les meilleurs tarifs pour votre flotte

Avoir plusieurs camions vous donne un pouvoir de négociation énorme face aux assureurs. Encore faut-il savoir l’utiliser.

Les critères qui font baisser votre prime

Votre historique de sinistres est le critère numéro un. Une flotte avec peu de sinistres sur les 3 dernières années obtient des tarifs ultra-compétitifs. Les assureurs se battent pour ces profils.

Si vous avez un taux de sinistralité inférieur à 50% (vos sinistres coûtent moins que 50% de vos primes payées), vous êtes en position de force. Utilisez-le pour négocier agressivement.

L’âge moyen de votre parc compte aussi. Des camions récents (moins de 5 ans) avec tous les équipements de sécurité modernes (ABS, ESP, aide au freinage d’urgence) obtiennent de meilleures conditions.

La formation de vos chauffeurs est un plus. Si vos conducteurs suivent des formations continues à la conduite économique et sécuritaire, mentionnez-le. Certains assureurs accordent des réductions de 5 à 10% pour ça.

Les équipements de sécurité installés sur vos camions : traceurs GPS, alarmes homologuées, caméras embarquées. Chaque équipement peut vous faire gagner quelques points de réduction.

Les pièges à éviter dans les contrats flottes

Attention aux franchises dégressives trompeuses. Certains assureurs proposent des franchises qui baissent au fil des années sans sinistre. Ça semble attractif mais si vous avez un pépin la première année, vous payez une franchise énorme.

Méfiez-vous des clauses de résiliation automatique en cas de sinistres graves. Certains contrats prévoient une résiliation immédiate si vous dépassez un certain seuil de sinistralité. Vous vous retrouvez sans assurance du jour au lendemain.

Les exclusions géographiques peuvent vous piéger. Si vous roulez en Europe, vérifiez que tous les pays sont bien couverts. Certains contrats excluent l’Europe de l’Est ou les Balkans.

Lisez attentivement les conditions d’ajout de véhicules. Certains contrats limitent le nombre d’ajouts par an ou imposent que les nouveaux camions aient moins de X années. Ça peut bloquer votre développement.

Le bon moment pour renégocier

Deux mois avant l’échéance annuelle, c’est le timing parfait. Vous avez le temps de faire jouer la concurrence et votre assureur actuel a encore le temps de vous faire une contre-proposition.

Faites systématiquement 3 devis concurrents minimum. Même si vous êtes satisfait de votre assureur actuel, les devis concurrents sont votre meilleur argument de négociation.

Si vous avez passé une année sans sinistre ou avec très peu de sinistres, c’est le moment de demander une baisse. Vous avez prouvé que vous êtes un bon risque, l’assureur doit vous récompenser.

En cas de croissance de votre flotte (ajout de plusieurs véhicules), renégociez immédiatement. Plus vous assurez de camions, plus vous méritez des conditions avantageuses. N’acceptez pas de simples ajouts au tarif standard.

Pour comprendre exactement combien devrait vous coûter votre assurance flotte selon votre profil et votre activité, consultez notre analyse détaillée des prix d’assurance poids lourds.

Les erreurs fatales qui coûtent cher en assurance flotte

Même avec un contrat flotte bien négocié, certaines erreurs peuvent vous coûter des milliers d’euros ou mettre votre couverture en danger.

Ne pas déclarer rapidement les changements

C’est l’erreur la plus fréquente et la plus dangereuse. Vous achetez un nouveau camion et vous vous dites « je le déclarerai la semaine prochaine ». Grosse erreur.

Si ce camion a un accident avant déclaration, vous n’êtes pas couvert. L’assureur refusera l’indemnisation en invoquant le défaut de déclaration. Vous payez tout de votre poche.

La plupart des contrats flottes vous donnent 8 jours maximum pour déclarer un nouveau véhicule. Passé ce délai, il n’est plus couvert automatiquement et vous devez faire une demande formelle qui peut prendre plusieurs jours.

Mettez en place une procédure interne stricte : dès qu’un véhicule entre dans le parc, déclaration immédiate à l’assureur le jour même. Aucune exception.

Mélanger les usages sans le signaler

Vous avez souscrit une flotte pour du transport de marchandises générales et vous commencez à transporter des matières dangereuses avec un de vos camions ? Si vous ne le signalez pas, vous n’êtes pas couvert.

Pareil si vous passez du transport national au transport international, ou si vous ajoutez du transport frigorifique. Chaque changement d’usage doit être déclaré et peut nécessiter une extension de garanties.

Les assureurs vérifient systématiquement l’usage réel après un sinistre important. S’ils découvrent un écart entre l’usage déclaré et l’usage réel, ils peuvent réduire ou refuser l’indemnisation.

Négliger l’entretien et les contrôles techniques

Avec une flotte de 10 camions, les contrôles techniques peuvent vite devenir un casse-tête administratif. Mais attention : rouler avec un camion sans CT valide annule votre assurance sur ce véhicule.

En cas de sinistre, l’assureur vérifie toujours la validité du contrôle technique. S’il est périmé, même d’un seul jour, il peut refuser de vous couvrir. Vous payez tous les dégâts.

Mettez en place un tableau de suivi avec toutes les dates de CT de votre parc. Programmez des alertes 30 jours avant chaque échéance. C’est du basique mais tellement de transporteurs se font avoir.

L’entretien régulier compte aussi. Un camion mal entretenu qui a un accident pour cause de défaillance technique (pneus lisses, freins usés) peut voir sa couverture remise en question.

L’assurance flotte poids lourds est un levier d’économies majeur dès que vous gérez 3 véhicules ou plus. Entre les réductions tarifaires de 20 à 35%, la simplification administrative radicale et la flexibilité pour faire évoluer votre parc, c’est un no-brainer pour toute entreprise de transport qui se développe. Mais attention aux pièges : déclarations tardives, changements d’usage non signalés et négligence sur l’entretien peuvent annuler votre couverture au pire moment. Négociez agressivement en faisant jouer la concurrence, surtout si vous avez un bon historique de sinistres. Les assureurs se battent pour les flottes bien gérées et vous pouvez obtenir des conditions exceptionnelles si vous savez y faire. Mettez en place des process internes stricts pour la gestion administrative de votre flotte et vous éviterez 99% des problèmes qui coûtent cher aux transporteurs négligents.