Vous êtes chez le conseiller bancaire avec votre conjoint. Il sort ses papiers. « Pour l’assurance emprunteur, on vous recommande une quotité 100% + 100%, soit 200% au total. C’est la formule la plus sécurisante. »

Vous signez. 75 € par mois à deux. Ça va. Sur 25 ans, ça fait quand même 22 500 €.

Trois ans plus tard, vous reprenez vos documents. Vous faites le calcul. Vous gagnez 2 800 € par mois, votre conjoint 2 600 €. Votre crédit : 1 100 € par mois. Si l’un de vous décède, l’autre peut largement payer 1 100 € avec son salaire complet.

Vous auriez pu prendre une quotité 50% + 50%. Coût : 45 € par mois au lieu de 75 €. Sur 22 ans restants, ça fait 7 920 € d’économie. Pour la même protection réelle.

Le conseiller ne vous a pas menti. 100/100, c’est effectivement « la plus sécurisante ». Mais c’est comme acheter une assurance vol pour votre Clio qui vaut 3 000 €. Vous êtes couvert à 100%. Mais est-ce que ça vaut vraiment le coup ?

Dans cet article, je vais vous expliquer exactement comment choisir la bonne quotité d’assurance emprunteur quand vous empruntez en couple. Vous allez comprendre les 4 options principales, faire le calcul pour votre situation, et éviter de payer 30-40% trop cher pour une sur-protection dont vous n’avez pas besoin.

C’est quoi la quotité d’assurance exactement ?

La quotité, c’est le pourcentage du crédit que chaque personne assure. Quand vous empruntez seul, c’est simple : vous assurez 100% du crédit. Si vous décédez, l’assurance paie 100% du capital restant. Point.

En couple, c’est plus compliqué. Vous devez décider comment vous répartissez cette assurance entre vous deux.

Les bases à comprendre

Règle 1 : La quotité totale doit être au minimum 100%. C’est la banque qui impose ça. Elle veut être sûre que si l’un de vous meurt, le crédit est remboursé (au moins en partie).

Règle 2 : Vous pouvez dépasser 100% au total. Par exemple 100% + 100% = 200%. Ou 100% + 50% = 150%. Ou 70% + 70% = 140%. C’est vous qui choisissez.

Règle 3 : Plus vous assurez, plus vous payez. Une quotité de 200% coûte environ 2 fois plus cher qu’une quotité de 100%.

Concrètement, comment ça marche

Prenons un exemple. Crédit de 200 000 €. Vous êtes à deux. Vous prenez une quotité 100% + 50%.

Si vous décédez (celui assuré à 100%) : L’assurance rembourse 100% du capital restant. Votre conjoint n’a plus rien à payer. Il garde l’appartement sans dette.

Si votre conjoint décède (celui assuré à 50%) : L’assurance rembourse 50% du capital restant. Il vous reste à payer 50% du crédit. Si vous deviez 180 000 €, l’assurance paie 90 000 €. Il vous reste 90 000 € à rembourser sur la durée restante.

C’est tout. Simple.

Les 4 options principales de quotité

Il y a 4 formules classiques. Chacune convient à une situation différente.

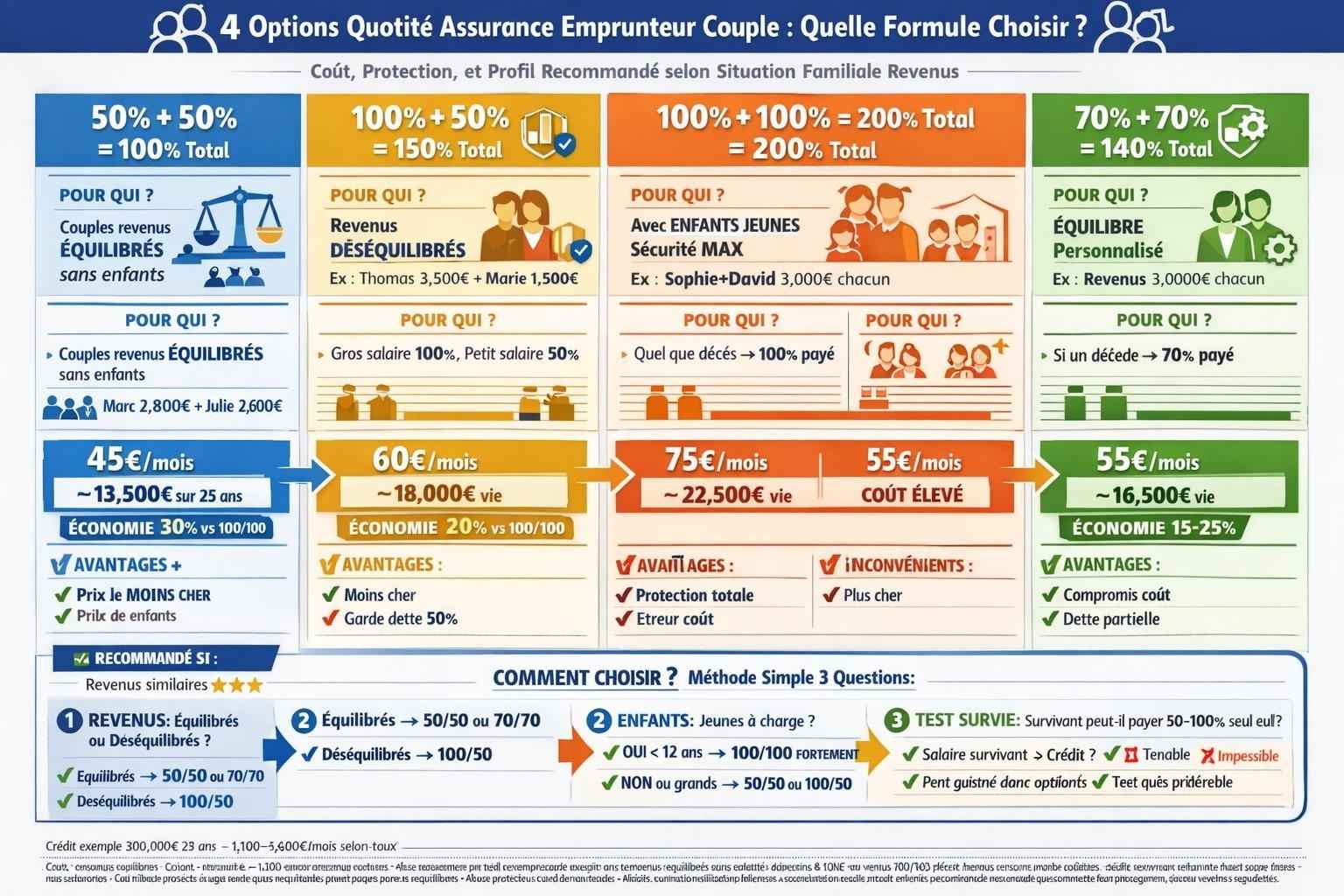

Option 1 : 50% + 50% (100% au total)

Pour qui ? Couples avec revenus équilibrés et sans enfants (ou enfants grands).

Exemple : Marc gagne 2 800 €, Julie 2 600 €. Crédit de 1 100 € par mois. Ils n’ont pas d’enfants.

Calcul : Si Marc décède, l’assurance paie 50% du crédit. Julie doit payer 550 € par mois. Avec ses 2 600 € de salaire, elle tient sans problème.

Coût : Environ 45 € par mois pour deux. Le moins cher.

Avantage : Économie de 30% par rapport à un 100/100. Sur 25 ans, c’est 8 000 à 10 000 € dans votre poche.

Inconvénient : Le survivant garde une dette (50% du capital). Il faut pouvoir la payer.

Option 2 : 100% + 50% ou 70% + 30% (asymétrique)

Pour qui ? Couples avec revenus déséquilibrés. L’un gagne beaucoup plus que l’autre.

Exemple : Thomas gagne 3 500 € (70% des revenus), Marie 1 500 € (30%). Crédit de 1 400 € par mois.

Calcul important :

- Si Thomas décède (assuré à 100%) : Marie n’a plus rien à payer. Heureusement, car avec ses 1 500 €, elle ne pourrait pas payer 1 400 € de crédit.

- Si Marie décède (assurée à 50%) : Thomas paie encore 700 € de crédit. Avec ses 3 500 €, aucun problème.

Coût : Environ 60 € par mois. Entre le 50/50 et le 100/100.

Avantage : Protection adaptée. Vous assurez 100% celui qui gagne le plus (critique), et moins l’autre (économie).

Inconvénient : Faut faire le calcul correctement. Si vous vous trompez de sens, c’est la catastrophe.

L’erreur à ne PAS faire : Assurer 100% celui qui gagne le moins et 50% celui qui gagne le plus. Si le gros salaire décède, le petit salaire ne peut pas payer le crédit. Vous perdez l’appart.

Option 3 : 100% + 100% (200% au total)

Pour qui ? Couples avec enfants en bas âge ou revenus très déséquilibrés ou qui veulent la sécurité maximale.

Exemple : Sophie et David, 3 000 € chacun, crédit 1 300 €, 2 enfants de 3 et 5 ans.

Calcul : Quel que soit celui qui décède, le survivant n’a plus de crédit à payer. Il peut se concentrer sur les enfants sans stress financier.

Coût : Environ 75 € par mois. Le plus cher.

Avantage : Sécurité absolue. Aucun souci financier en cas de décès. Le survivant garde le logement sans dette et peut élever les enfants tranquillement.

Inconvénient : Vous payez 30-40% plus cher qu’un 50/50. Sur 25 ans, ça peut faire 8 000 à 12 000 € de différence.

Option 4 : Quotités personnalisées (exemple 70/70 = 140%)

Pour qui ? Couples qui veulent un équilibre sur mesure entre protection et coût.

Exemple : Crédit de 1 200 €. Vous gagnez 3 000 € chacun. Vous prenez 70% + 70%.

Calcul : Si l’un décède, l’assurance paie 70% du crédit. Le survivant paie 30%, soit 360 € sur 3 000 € de salaire. Très gérable.

Coût : Entre le 100% et le 200%. Environ 55-60 € par mois.

Avantage : Vous réduisez significativement la charge pour le survivant sans payer le prix fort du 100/100.

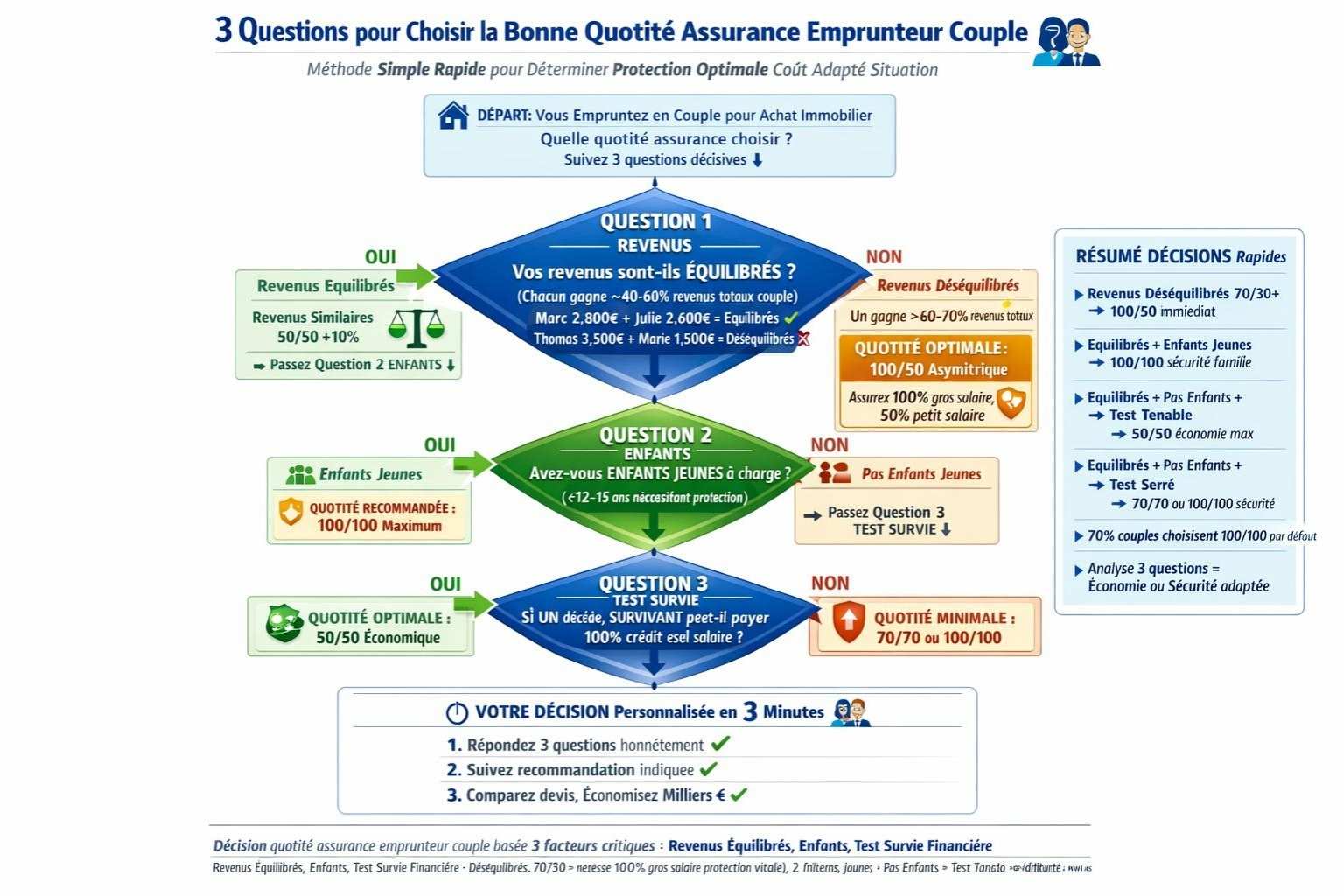

Comment calculer la quotité qui VOUS convient

Oubliez ce que dit votre banquier. Faites vos propres calculs. Voici la méthode en 4 étapes.

Étape 1 : Listez vos revenus individuels

- Votre salaire net : _____ €

- Salaire conjoint net : _____ €

- Revenus locatifs/autres (si stables) : _____ €

Étape 2 : Identifiez votre mensualité de crédit

Crédit mensuel (hors assurance) : _____ €

Étape 3 : Faites le test de survie financière

Question A : Si vous décédez, votre conjoint peut-il payer 100% du crédit avec son seul salaire ?

- Si OUI → Il n’a pas besoin que vous soyez assuré à 100%. Une quotité de 50% ou 0% sur vous peut suffire.

- Si NON → Vous devez être assuré à 100% minimum.

Question B : Si votre conjoint décède, pouvez-vous payer 100% du crédit avec votre seul salaire ?

- Si OUI → Votre conjoint n’a pas besoin d’être assuré à 100%.

- Si NON → Votre conjoint doit être assuré à 100% minimum.

Étape 4 : Ajustez selon vos enfants et épargne

Si vous avez des enfants (surtout jeunes) : Montez la quotité. Le survivant doit pouvoir les élever sans stress financier. Un 100/100 devient recommandé.

Si vous avez une grosse épargne (6-12 mois de mensualités) : Vous pouvez descendre la quotité. Votre épargne sert de coussin.

Si vous n’avez PAS d’épargne : Montez la quotité. Vous ne pouvez pas vous permettre de payer même 30% du crédit en plus si l’un décède.

Le calcul concret

Exemple : Crédit 1 200 € par mois. Vous : 2 800 €. Conjoint : 1 800 €.

- Test si vous décédez : Votre conjoint gagne 1 800 €. Peut-il payer 1 200 € de crédit ? NON. Il lui reste 600 € pour vivre. Impossible. → Vous devez être assuré à 100% minimum.

- Test si conjoint décède : Vous gagnez 2 800 €. Pouvez-vous payer 1 200 € ? OUI. Il vous reste 1 600 € pour vivre. Tenable. → Votre conjoint peut être assuré à 0% ou 50%.

Résultat optimal : Quotité 100% (vous) + 50% (conjoint) = 150% total. Vous économisez 25% par rapport à un 100/100 tout en étant bien protégés.

Les 3 pièges à éviter absolument

Piège 1 : Prendre 100/100 par défaut sans réfléchir

C’est ce que 70% des couples font. Le conseiller dit « 100/100, c’est la formule standard ». Vous signez.

Le problème : Vous payez pour une sur-protection dont vous n’avez pas forcément besoin. Si vous gagnez 3 000 € chacun et que votre crédit fait 1 100 €, vous pouvez largement payer 1 100 € avec un seul salaire.

Un 50/50 vous ferait économiser 8 000 à 10 000 € sur 25 ans. Pour le même confort.

Piège 2 : Assurer le mauvais emprunteur à 100%

C’est l’erreur fatale. Vous assurez 100% celui qui gagne 1 500 € et 50% celui qui gagne 3 500 €.

Ce qui se passe : Le gros salaire décède. L’assurance paie 50% du crédit. Le petit salaire doit payer l’autre moitié. Avec ses 1 500 €, il ne peut pas tenir. Il perd le logement.

La règle d’or : Assurez toujours 100% celui dont le décès mettrait l’autre en difficulté financière. Généralement, c’est celui qui gagne le plus.

Piège 3 : Ne pas adapter la quotité à votre évolution

Vous prenez un 100/100 à 30 ans. Vous avez un bébé. C’est logique.

15 ans plus tard, vous gagnez 4 500 € chacun, votre crédit fait 1 000 € par mois, et votre fils a 15 ans. Vous pouvez facilement payer 1 000 € avec un seul salaire.

Mais vous gardez votre 100/100. Vous continuez à payer 75 € par mois alors que 50 € suffiraient.

La solution : Réévaluez votre quotité tous les 5-7 ans. Avec la loi Lemoine, vous pouvez changer d’assurance (et de quotité) à tout moment.

Cas particuliers : PACS, union libre, investissement locatif

PACS et union libre

Attention danger. Si vous n’êtes pas mariés, il n’y a pas de réversion automatique. Si l’un décède :

- Le survivant ne touche PAS la pension de réversion de la Sécu

- Les enfants héritent par défaut (pas le conjoint)

- Sans testament, l’appart peut être bloqué

Solution : Prenez une quotité plus élevée (100/100 recommandé) ET faites un testament. Ne lésinez pas sur la protection.

Coût : Comptez 15-25% plus cher qu’un couple marié pour la même quotité. Les assureurs considèrent le risque plus élevé.

Investissement locatif

Si vous achetez pour louer (pas pour habiter), les règles changent.

La banque est plus stricte : Elle exige souvent un 100/100 minimum. Elle veut être sûre d’être remboursée.

Mais vous pouvez négocier : Si vos loyers couvrent largement les mensualités (taux de couverture >130%), vous pouvez parfois descendre à 100/50 ou 70/70.

Le calcul change : Regardez si le survivant peut continuer à gérer le bien avec les loyers. Si oui, vous pouvez réduire la quotité.

Voilà. Vous savez maintenant exactement comment choisir la bonne quotité d’assurance emprunteur en couple.

Récapitulons les règles d’or :

- Revenus équilibrés + pas d’enfants = 50/50 suffit (économie 8 000-10 000 €)

- Revenus déséquilibrés = 100% sur celui qui gagne le plus + 50% sur l’autre

- Enfants jeunes = 100/100 recommandé (sécurité maximale)

- PACS/union libre = 100/100 + testament obligatoire

- Réévaluez tous les 5-7 ans selon votre situation

La bonne quotité, c’est celle qui vous protège vraiment sans vous faire payer pour du vent. Si vous gagnez 3 000 € chacun et que votre crédit fait 1 100 €, un 100/100 vous coûte 8 000 € de trop sur 25 ans pour une protection que vous n’utiliseriez probablement jamais.

À l’inverse, si vous avez 3 enfants et que l’un gagne 4 000 € pendant que l’autre est à mi-temps à 1 200 €, un 50/50 est dangereux. Ça vous ferait économiser 30 € par mois, mais si le gros salaire décède, le survivant coule.

Par où commencer ?

- Sortez votre contrat actuel : Regardez votre quotité. Est-elle adaptée à votre situation réelle aujourd’hui ?

- Faites le test de survie : Si l’un de vous décédait, l’autre pourrait-il payer le crédit avec son seul salaire ? Si oui, vous sur-payez peut-être.

- Simulez des quotités différentes : Comparez 50/50, 100/50, 100/100. Regardez la différence de prix. Demandez-vous si cette différence vaut la protection supplémentaire pour VOUS.

- Changez si nécessaire : La loi Lemoine vous permet de changer d’assurance (et donc de quotité) à tout moment. Si vous sur-payez, changez maintenant.

Pour comprendre toutes les autres facettes de l’assurance emprunteur (garanties, délégation, loi Lemoine, questionnaire santé), lisez : « Assurance Emprunteur 2026 : Le guide complet pour économiser gros sur votre crédit« . Vous aurez toutes les clés pour optimiser votre assurance globalement.

Et une fois que vous avez choisi la bonne quotité, n’oubliez pas qu’il existe plein d’autres leviers pour réduire vos coûts. Consultez : « 7 Astuces infaillibles pour réduire le coût de votre assurance emprunteur de moitié » pour découvrir comment cumuler les économies (délégation, arrêt tabac, franchises adaptées) et potentiellement économiser 15 000 à 20 000 € sur la durée totale de votre crédit.

Maintenant, à vous de jouer. Calculez votre quotité optimale. Ne payez pas 8 000 € de trop parce que votre banquier vous a dit « 100/100, c’est standard ».

C’est votre argent. Gardez-le.