Vous venez de recevoir une lettre de résiliation de votre assureur ? Panique à bord. Rouler sans assurance, c’est non seulement illégal, mais ça peut vous coûter très cher : amende de 3 750 €, suspension de permis, voire confiscation du véhicule. Bref, c’est la merde. Mais respirez, vous n’êtes pas le premier à vous retrouver dans cette galère, et des solutions existent. Que vous ayez été résilié pour non-paiement, sinistres à répétition ou conduite en état d’ivresse, il est possible de trouver une assurance auto résilié rapidement. On vous explique les 3 étapes concrètes pour vous sortir de cette situation et rouler à nouveau légalement.

1. Comprendre pourquoi vous avez été résilié (c’est crucial)

Avant de chercher une nouvelle assurance, il faut piger pourquoi vous en êtes là. Tous les motifs de résiliation ne se valent pas aux yeux des assureurs.

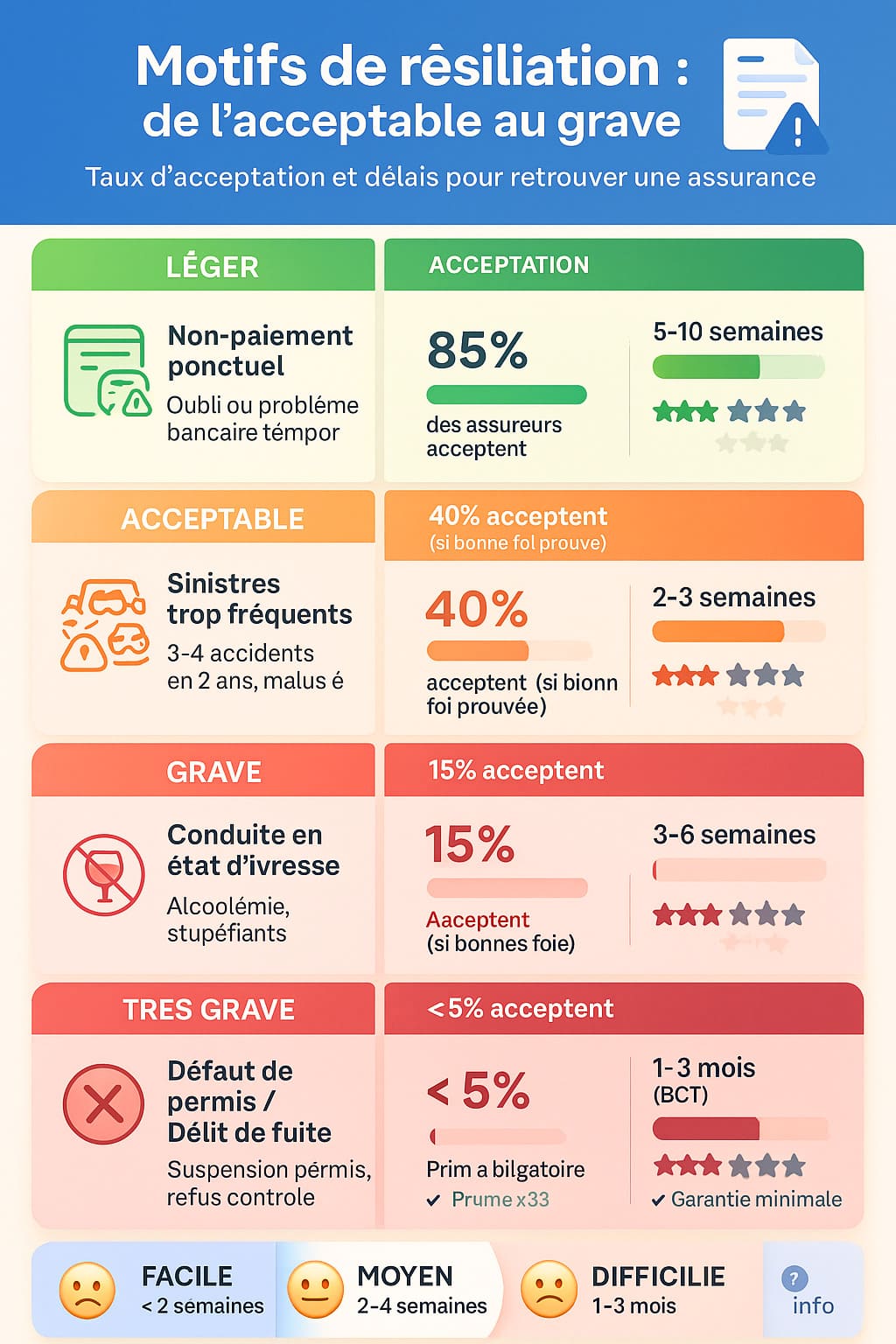

1.1 Les motifs de résiliation « acceptables »

Certaines raisons sont considérées comme moins graves par les assureurs :

Non-paiement de la prime :

- C’est le motif le plus courant (environ 40% des résiliations)

- Si c’était ponctuel (problème bancaire temporaire), c’est pardonnable

- Les assureurs spécialisés acceptent souvent ce profil

- Important : Réglez vos dettes envers l’ancien assureur avant de chercher ailleurs

Sinistres trop fréquents :

- Vous avez fait 3-4 accidents en 2 ans

- Votre coefficient de malus a explosé

- Les assureurs classiques refusent, mais les spécialistes acceptent

- Attendez-vous à des tarifs élevés (parfois le triple du tarif normal)

Fausse déclaration non intentionnelle :

- Erreur sur le kilométrage, le lieu de stationnement

- Si vous pouvez prouver la bonne foi, c’est gérable

- Soyez ultra-précis avec votre prochain assureur

1.2 Les motifs « graves » (mais pas impossibles)

Conduite en état d’ivresse ou sous stupéfiants :

- C’est le plus difficile à faire passer

- La plupart des assureurs classiques refusent catégoriquement

- Vous devrez passer par le Bureau Central de Tarification (on en parle après)

- Les primes peuvent être multipliées par 4 ou 5

Défaut de permis ou suspension :

- Conduire sans permis valide

- Résiliation quasi-automatique

- Attendez d’avoir récupéré votre permis avant de chercher une assurance

Refus de contrôle ou délit de fuite :

- Considéré comme très grave

- BCT souvent nécessaire

Bon à savoir : Tous les motifs de résiliation sont inscrits dans le fichier AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance). Les assureurs y ont accès et peuvent voir votre historique sur 3 ans. Inutile de mentir, ils sauront.

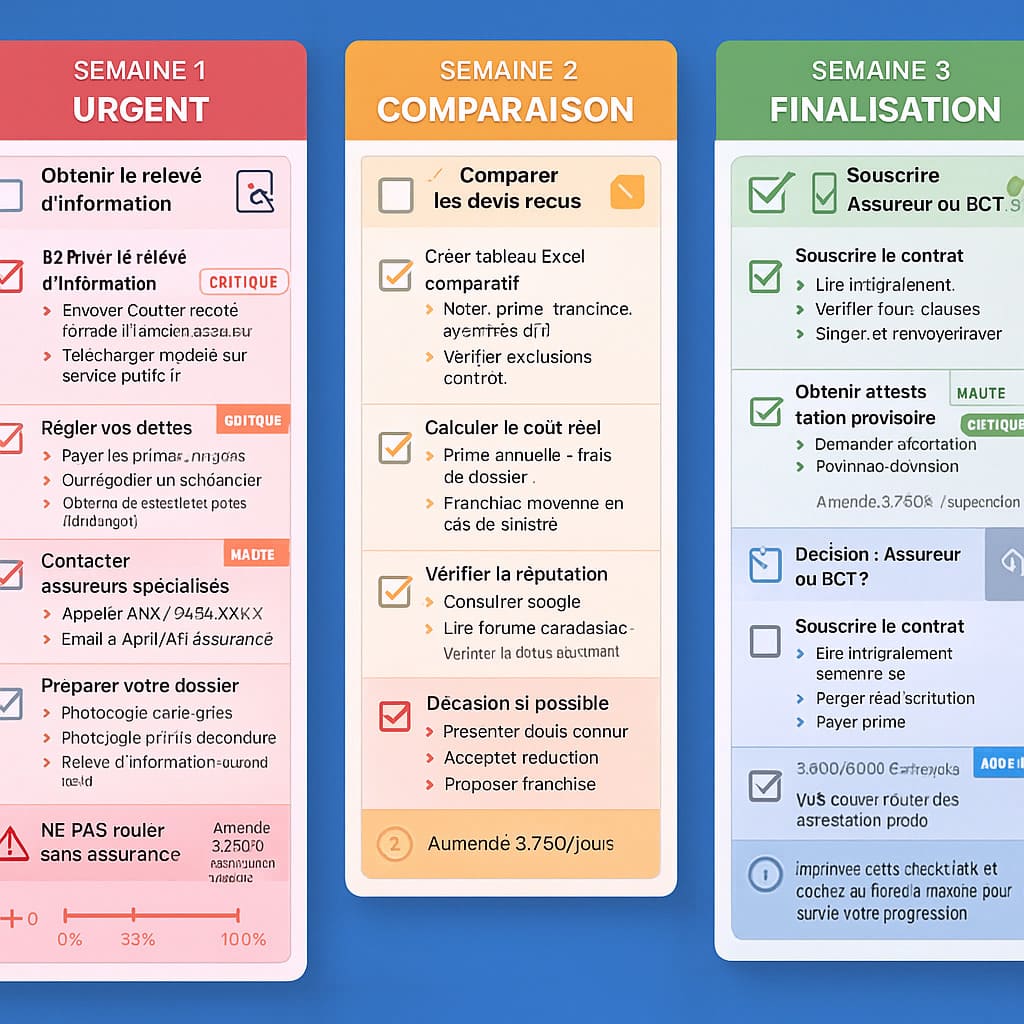

2. Étape 1 : obtenir votre relevé d’information et régler vos dettes

C’est le document le plus important pour retrouver une assurance auto résilié. Sans lui, aucun assureur ne vous prendra.

2.1 Le relevé d’information, votre passeport pour une nouvelle assurance

Qu’est-ce que c’est ? :

- Document officiel fourni par votre ancien assureur

- Récapitule vos 3 dernières années d’assurance

- Liste tous vos sinistres, votre coefficient bonus-malus, et le motif de résiliation

- Obligatoire pour souscrire une nouvelle assurance

Comment l’obtenir ? :

- Demandez-le par courrier recommandé avec AR à votre ancien assureur

- Il a 15 jours maximum pour vous l’envoyer (c’est la loi)

- Si refus ou retard, contactez le Médiateur de l’Assurance

- Téléchargez le modèle de lettre sur service-public.fr

2.2 Réglez vos dettes avant de chercher

Si vous devez encore de l’argent à votre ancien assureur :

- Payez en priorité : Aucun nouvel assureur ne vous prendra si vous avez des dettes impayées

- Négociez un échéancier si vous ne pouvez pas payer d’un coup

- Obtenez une attestation de règlement ou d’accord de paiement

- Sans ça, vous êtes bloqué

Montant moyen des dettes : Entre 300 et 1 500 € selon les cas. Oui, ça pique, mais c’est le prix pour rouler à nouveau.

3. Étape 2 : comparer les assureurs spécialisés profils résiliés

Les assureurs classiques (Macif, Maif, Matmut, etc.) ne voudront probablement pas de vous. Il faut vous tourner vers les spécialistes du risque aggravé.

3.1 Les assureurs qui acceptent les profils résiliés

Voici les principaux acteurs du marché :

AMV (Assurances Mutuelles du Var) :

- LE spécialiste français du profil résilié

- Accepte quasi tous les profils (sauf délit de fuite grave)

- Tarifs élevés mais vous avez une assurance

- Délai de réponse : 48-72h

- Contact : amv.fr ou par téléphone

Direct Assurance :

- Accepte certains profils résiliés pour non-paiement

- Plus sélectif qu’AMV mais moins cher

- 100% en ligne

- Bon pour les résiliations « douces »

Afi-Esca / April :

- Spécialistes des risques particuliers

- Bons retours clients

- Tarifs compétitifs pour le secteur

- Possibilité de paiement échelonné

L’Olivier Assurance :

- Mutuelle qui accepte les profils difficiles

- Service client réputé pour son accompagnement

- Un peu plus cher qu’AMV mais bonne relation client

Le Lynx Blanc :

- Moins connu mais efficace

- Spécialisé dans les cas complexes

- Rapide dans le traitement des dossiers

3.2 Ce qu’il faut comparer

Ne prenez pas le premier qui vous accepte. Comparez ces éléments :

| Critère | Ce qu’il faut vérifier |

|---|---|

| Prime annuelle | Entre 1 200 et 3 500 € selon profil |

| Franchise | Souvent élevée (800-1 500 €) chez les spécialistes |

| Garanties incluses | Tiers minimum, voir si vol/incendie inclus |

| Délai de carence | Certains imposent 3-6 mois avant garanties complètes |

| Modalités de paiement | Mensuel avec frais ou annuel avec réduction |

| Engagement | Durée minimale (souvent 1 an) |

Astuce : Demandez plusieurs devis et faites-les jouer les uns contre les autres. Même en profil résilié, vous avez un pouvoir de négociation.

4. Étape 3 : le Bureau central de tarification (BCT) en dernier recours

Si vraiment tous les assureurs vous refusent, il reste une solution légale : le BCT. C’est votre filet de sécurité.

4.1 Qu’est-ce que le BCT et comment ça marche

Le Bureau Central de Tarification est un organisme public qui oblige un assureur à vous assurer si vous avez été refusé partout.

Conditions pour saisir le BCT :

- Vous devez avoir essuyé au moins 2 refus écrits d’assureurs différents

- Vous êtes à jour de vos paiements (dettes anciennes réglées)

- Vous avez un véhicule en règle (carte grise valide)

Comment ça fonctionne :

- Obtenez vos 2 lettres de refus (demandez-les par écrit)

- Téléchargez le formulaire de saisine sur le site de la Banque de France

- Envoyez le dossier complet : formulaire, refus, relevé d’information, carte grise

- Le BCT désigne un assureur qui doit obligatoirement vous assurer

- Délai de traitement : 15 jours en général

4.2 Les limites du BCT

Ce que le BCT ne fait pas :

- Il ne négocie pas les tarifs (l’assureur fixe le prix, souvent très élevé)

- Il ne propose que la garantie minimale (responsabilité civile = au tiers)

- Vous ne pouvez pas choisir l’assureur désigné

Les tarifs :

- Préparez-vous à payer entre 2 500 et 5 000 € par an

- C’est cher, mais c’est légal et ça vous permet de rouler

- Après 1-2 ans sans incident, vous pourrez changer pour moins cher

Durée :

- Le contrat BCT dure généralement 1 an

- Vous pouvez ensuite chercher un assureur « normal » si votre situation s’est améliorée

5. Les erreurs à ne surtout pas commettre

Attention aux pièges qui peuvent aggraver votre situation.

5.1 Rouler sans assurance (même quelques jours)

Les risques :

- Amende de 3 750 € (oui, c’est énorme)

- Suspension du permis jusqu’à 3 ans

- Confiscation du véhicule

- En cas d’accident, vous payez TOUT (vos dégâts + ceux des autres)

La solution temporaire : Si vous êtes entre deux assurances, ne prenez pas le volant. Utilisez les transports en commun, du covoiturage, ou empruntez la voiture d’un proche.

5.2 Mentir sur votre résiliation

Ne jamais :

- Oublier de mentionner la résiliation lors de la souscription

- Minimiser les faits (dire « non-paiement » alors que c’était « alcoolémie »)

- Falsifier des documents

Les conséquences :

- Nullité du nouveau contrat (vous n’êtes pas couvert)

- Remboursement de toutes les indemnisations versées

- Inscription comme fraudeur (bon courage pour trouver une assurance après)

- Poursuites pénales possibles

Pour bien comprendre vos droits et les démarches de résiliation, consultez notre guide complet sur [lien-vers-article-pilier-assurance-auto-guide-complet]. Si vous avez un malus important suite à votre résiliation, découvrez nos conseils dans l’article sur assurance malus.

5.3 Accepter n’importe quelles conditions par désespoir

Prenez le temps de :

- Lire le contrat en entier (surtout les exclusions)

- Vérifier les franchises (certaines dépassent 2 000 €)

- Comprendre les garanties (certains contrats ne couvrent presque rien)

- Calculer le coût réel sur 1 an (prime + franchises + frais)

Un mauvais contrat peut vous coûter plus cher qu’attendre quelques jours de plus pour trouver mieux.

Sortir de la résiliation, c’est possible (mais ça demande du boulot)

Être résilié par son assurance auto, c’est stressant, on ne va pas vous mentir. Mais ce n’est pas une condamnation à vie. En suivant ces 3 étapes méthodiquement – récupérer votre relevé d’information et régler vos dettes, comparer les assureurs spécialisés, et en dernier recours saisir le BCT – vous pouvez retrouver une assurance en 2 à 4 semaines maximum.

L’essentiel ? Agir vite (ne laissez pas traîner), être 100% transparent avec les nouveaux assureurs (ils sauront de toute façon), et accepter que vous allez payer plus cher pendant 1-2 ans. C’est le prix à payer pour reconstruire votre crédibilité. Mais après une année ou deux sans incident, vous pourrez renégocier ou changer d’assureur pour des tarifs plus raisonnables.

En attendant, conduisez comme un ange, payez vos primes à temps, et surtout : ne roulez JAMAIS sans assurance, même « juste pour aller au supermarché ». Les flics ne rigolent pas avec ça, et les conséquences peuvent ruiner votre vie pendant des années. Maintenant vous savez quoi faire, alors foncez et réglez cette situation rapidement.