Votre enfant vient d’avoir son permis et vous vous posez LA question que tous les parents se posent : est-ce que je le mets sur mon assurance ou je le laisse se débrouiller tout seul ? C’est normal d’hésiter, parce que les deux options ont des avantages et des inconvénients, et surtout des écarts de prix énormes. On parle facilement de 500€ à 800€ de différence par an selon le choix que vous faites.

Le truc, c’est qu’il n’y a pas de réponse universelle. Ça dépend de votre situation, de l’utilisation de la voiture, de là où habite votre enfant, et de votre budget familial. À Marseille, des parents que je connais ont mis leur fils sur leur contrat et ont vu leur prime passer de 650€ à 980€, soit 330€ de plus. Mais si le fils s’était assuré seul, il aurait payé 1450€. Au final, ils ont économisé 470€ en le mettant sur leur contrat. Aujourd’hui, on va décortiquer les deux options pour que vous puissiez choisir en connaissance de cause.

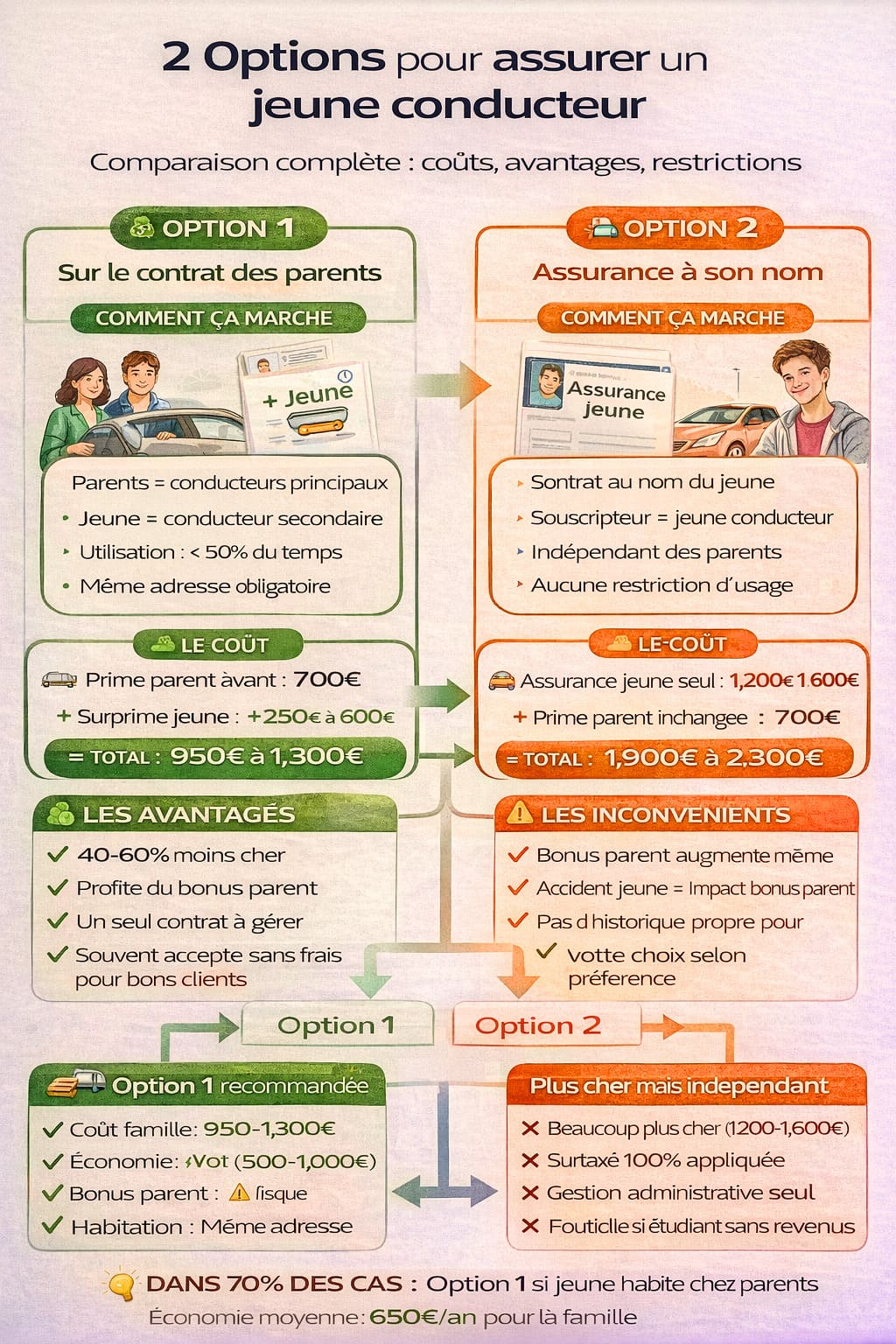

L’assurance auto parent jeune conducteur : comment ça marche ?

Votre enfant devient conducteur secondaire

Quand vous mettez votre enfant sur votre assurance auto parent jeune conducteur, il devient conducteur secondaire (ou occasionnel) sur votre contrat. Concrètement, ça veut dire que vous restez le conducteur principal de la voiture, et que votre enfant peut la conduire de temps en temps.

Les assureurs considèrent généralement qu’un conducteur secondaire utilise la voiture moins de 50% du temps. Si votre enfant conduit plus que vous, techniquement il devrait être déclaré comme conducteur principal, sinon c’est de la fausse déclaration.

Les modifications sur votre contrat

Quand vous ajoutez votre enfant jeune conducteur, votre assureur va :

- Calculer une surprime en fonction de son âge et de son ancienneté de permis

- Modifier votre coefficient bonus-malus ou appliquer une majoration

- Potentiellement demander des documents (copie du permis, attestation de résidence)

La surprime varie énormément selon les assureurs, entre 20% et 100% de votre prime actuelle. Certains assureurs sont très cléments avec les enfants des assurés fidèles, d’autres beaucoup moins.

Les conditions à respecter

Pour que votre enfant puisse être sur votre contrat en tant que conducteur secondaire, il faut généralement :

- Qu’il habite sous votre toit (même adresse sur le permis)

- Qu’il n’ait pas sa propre voiture à son nom

- Qu’il utilise la voiture occasionnellement, pas tous les jours

- Que vous déclariez honnêtement son niveau d’utilisation

Si votre enfant déménage pour ses études ou son travail, techniquement il ne peut plus être sur votre contrat. Certains assureurs font une exception pour les étudiants qui rentrent le week-end, d’autres non. Il faut vérifier au cas par cas.

Combien ça coûte vraiment dans les deux cas ?

Option 1 : votre enfant sur votre contrat

Prenons un exemple concret pour voir clair. Vous payez actuellement 700€ par an pour votre assurance avec un bon bonus. Vous ajoutez votre fils de 19 ans qui vient d’avoir son permis.

Scénario optimiste (assureur clément) :

- Votre prime avant : 700€

- Surprime jeune conducteur : +250€ (+36%)

- Nouvelle prime totale : 950€

- Coût pour la famille : 950€

Scénario réaliste (assureur standard) :

- Votre prime avant : 700€

- Surprime jeune conducteur : +400€ (+57%)

- Nouvelle prime totale : 1100€

- Coût pour la famille : 1100€

Scénario pessimiste (assureur dur) :

- Votre prime avant : 700€

- Surprime jeune conducteur : +600€ (+86%)

- Nouvelle prime totale : 1300€

- Coût pour la famille : 1300€

Option 2 : votre enfant s’assure seul

Si votre enfant souscrit sa propre assurance à son nom, avec son propre contrat :

Pour une petite voiture d’occasion (Clio, 208) en assurance au tiers :

- Prime annuelle : 1200€ à 1600€

- Coût pour votre enfant : 1200€ à 1600€

- Votre prime reste : 700€

- Coût total famille : 1900€ à 2300€

Vous voyez tout de suite la différence. En mettant votre enfant sur votre contrat, vous économisez entre 800€ et 1200€ par an pour la famille. C’est énorme.

Le calcul à faire selon votre situation

Voici le calcul simple pour savoir ce qui est le plus rentable :

- Demandez à votre assureur combien coûterait l’ajout de votre enfant sur votre contrat

- Demandez 3-4 devis pour une assurance au nom de votre enfant

- Comparez les deux montants

- N’oubliez pas de prendre en compte : qui paie ? Vous ou votre enfant ? Ça peut influencer la décision

À Paris, des parents avaient calculé qu’en mettant leur fille sur leur contrat, la prime familiale montait à 1050€. En la laissant s’assurer seule, elle payait 1380€. Ils ont décidé de la mettre sur leur contrat et de lui faire payer la différence (350€), comme ça elle économisait quand même 1030€ par an.

Les avantages et inconvénients de chaque option

Mettre votre enfant sur votre contrat : les pour et les contre

Les avantages :

- Économies massives : 50% à 60% moins cher que s’il s’assurait seul

- Votre enfant profite de votre bonus

- Simplicité administrative : un seul contrat à gérer

- Certains assureurs offrent cette option sans surprime pour les bons clients fidèles

Les inconvénients :

- Votre prime augmente quand même (250€ à 600€ selon les cas)

- Si votre enfant a un accident responsable, votre bonus prend un coup

- Votre enfant ne construit pas son propre historique d’assuré

- Restriction d’usage : il ne peut pas conduire tout le temps

- Obligation d’habiter sous le même toit

Laisser votre enfant s’assurer seul : les pour et les contre

Les avantages :

- Votre contrat et votre bonus ne sont pas impactés par les accidents de votre enfant

- Votre enfant construit son propre historique et son bonus

- Aucune restriction d’usage : il conduit quand il veut

- Fonctionne même s’il n’habite plus chez vous

- Votre enfant est responsable de son assurance (autonomie)

Les inconvénients :

- Beaucoup plus cher : 1200€ à 1600€ par an pour lui seul

- Surtaxe jeune conducteur appliquée à 100%

- Plus compliqué : il doit gérer seul les démarches, sinistres, etc.

- Peut être difficile financièrement s’il est étudiant sans revenus

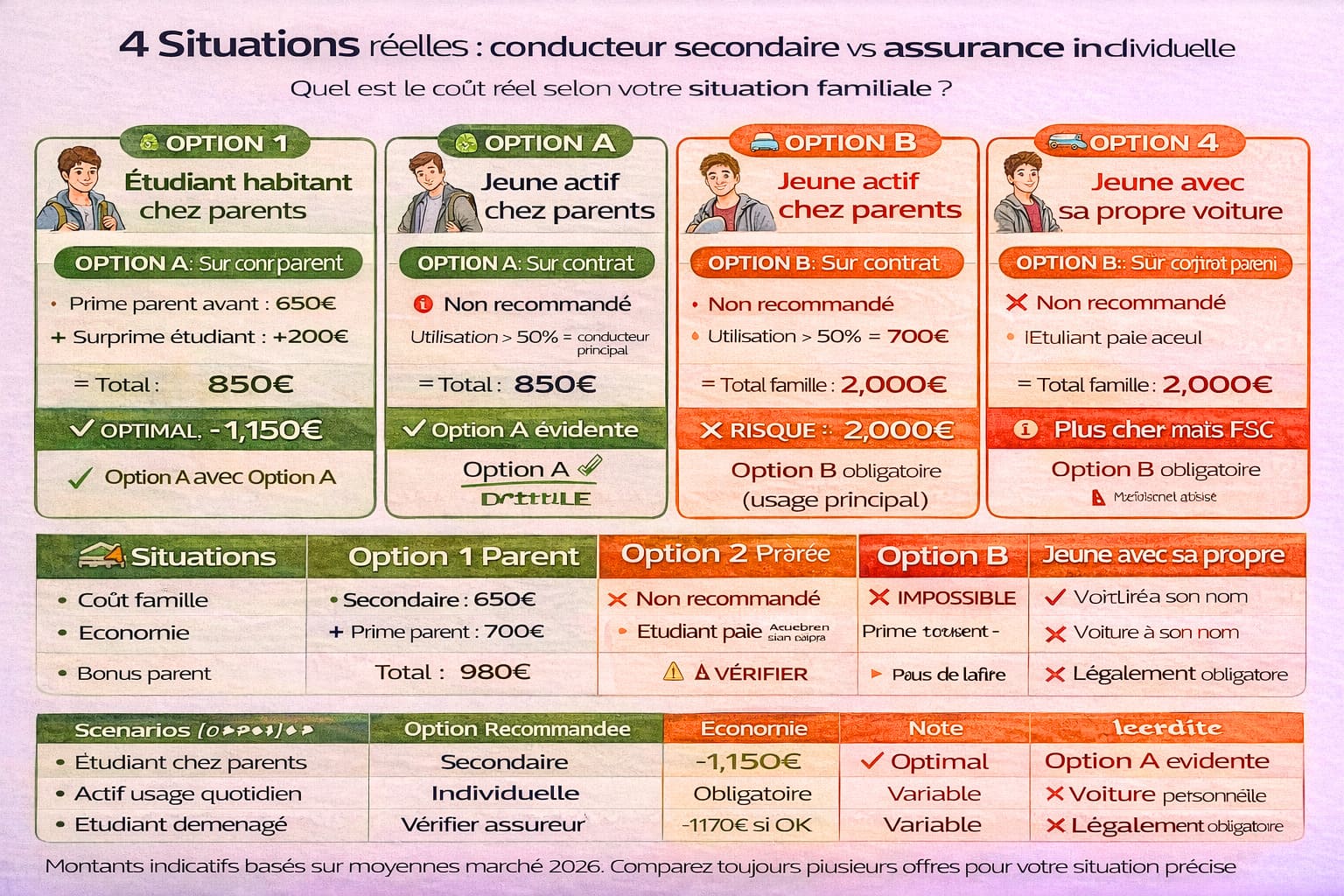

Quelle option choisir selon votre situation ?

Votre enfant habite chez vous et utilise la voiture occasionnellement

Choix évident : mettez-le sur votre contrat

C’est le cas parfait pour l’assurance auto parent jeune conducteur. Vous économisez entre 500€ et 1000€ par an, et comme il ne conduit pas tous les jours, le risque d’accident est limité donc votre bonus est relativement protégé.

Conseil : négociez avec votre enfant qu’il participe à la surprime. Si vous payez 350€ de plus, demandez-lui d’en payer la moitié par exemple.

Votre enfant a déménagé pour ses études ou son travail

Choix recommandé : assurance à son nom

Dès que votre enfant n’habite plus sous votre toit en permanence, ça devient compliqué de le garder sur votre contrat. Certains assureurs acceptent pour les étudiants qui rentrent le week-end, mais beaucoup refusent.

Dans ce cas, mieux vaut qu’il souscrive sa propre assurance. Vous pouvez l’aider financièrement les premières années si vous voulez, mais techniquement il doit être assuré à son nom.

Votre enfant utilise la voiture tous les jours pour aller au travail

Choix obligatoire : assurance à son nom

Si votre enfant est le conducteur principal de fait (il prend la voiture tous les matins pour bosser), il doit être assuré comme conducteur principal. Le mettre en secondaire alors qu’il roule 80% du temps, c’est de la fausse déclaration.

En cas d’accident, l’assureur pourrait découvrir le pot aux roses (enquête, témoignages, trajets habituels) et refuser de vous indemniser. Trop risqué.

Vous avez plusieurs enfants jeunes conducteurs

Ça se complique…

Si vous avez deux ou trois enfants qui conduisent, ajouter tout le monde sur votre contrat peut faire exploser votre prime. Certains assureurs refusent même de couvrir plus de deux jeunes conducteurs sur un seul contrat.

Dans ce cas, faites un mix : le plus jeune sur votre contrat, les autres s’assurent seuls. Ou alors tous seuls si les surprimes cumulées dépassent 800€.

La décision finale : ce qu’il faut retenir

Le choix entre mettre votre enfant sur votre assurance auto parent jeune conducteur ou le laisser s’assurer seul dépend vraiment de votre configuration familiale. Dans 70% des cas, si votre enfant habite chez vous et conduit occasionnellement, le mettre sur votre contrat est beaucoup plus économique.

Par contre, si vous avez un super bonus que vous ne voulez absolument pas risquer, ou si votre enfant a déménagé, l’assurance à son nom devient la seule option viable. Le surcoût est réel (800€ à 1200€ de plus), mais au moins vous ne prenez aucun risque avec votre propre contrat.

Si vous voulez comprendre tous les mécanismes de l’assurance jeune conducteur et découvrir toutes les astuces pour optimiser les coûts, consultez l’article Jeune Permis : Le Guide 2026 pour comprendre et maîtriser le prix de votre assurance auto qui détaille le sujet de fond en comble. Et si vous cherchez à comprendre combien de temps durera la surtaxe jeune conducteur, allez voir l’article Surtaxe Jeune Conducteur : Jusqu’à quand devez-vous la payer ? qui explique la timeline complète sur 2-3 ans.

L’essentiel, c’est de faire les calculs précis avec votre situation réelle avant de décider. Demandez un devis à votre assureur pour l’ajout de votre enfant, comparez avec des devis à son nom, et vous verrez immédiatement quelle option est la plus rentable. Dans tous les cas, soyez transparent avec votre assureur sur l’utilisation réelle de la voiture, c’est la seule façon d’éviter les problèmes en cas d’accident.