Découvrez les 6 aides essentielles qui peuvent vous faire économiser jusqu’à 3 000€ par an sur votre santé et augmenter vos revenus de 300 à 1 000€ par mois, même avec une petite retraite.

Vous avez 70 ans, vous vivez seul dans le 18ème arrondissement de Paris avec 950€ de retraite par mois, et vous hésitez à aller chez le dentiste parce que vous savez que ça va coûter cher ? Votre voisine de Villeurbanne vous a dit qu’elle ne payait « plus rien » pour sa santé et qu’elle touchait « des aides », mais vous ne comprenez pas comment ? Entre la CSS, l’APA, l’ASPA, la mutuelle senior, et tous ces acronymes qui se ressemblent, vous êtes perdu et vous avez peur de passer à côté de vos droits ?

En 2026, plus de 12 millions de seniors français bénéficient d’au moins une aide publique pour leur santé ou leurs revenus. Pourtant, des centaines de milliers de retraités parisiens, lyonnais, marseillais ou provinciaux passent complètement à côté de ces dispositifs par méconnaissance, par fierté, ou simplement parce qu’ils pensent ne pas y avoir droit. Résultat : ils vivent avec 200, 300 ou même 500€ de moins par mois alors qu’ils remplissent toutes les conditions pour recevoir ces aides.

Dans ce guide complet, on vous explique les 6 aides essentielles que tout senior français doit connaître en 2026 : la CSS (Complémentaire Santé Solidaire) qui remplace votre mutuelle gratuitement ou presque, l’APA (Allocation Personnalisée d’Autonomie) pour financer l’aide à domicile ou l’EHPAD, l’ASPA (le fameux minimum vieillesse) qui complète votre retraite jusqu’à 1 012€/mois, les aides au logement, les réductions d’impôts, et comment tout cumuler intelligemment. Pour chaque aide, vous trouverez les montants exacts 2026, les plafonds de ressources précis, les démarches concrètes à Paris, Lyon, Marseille ou en province, et surtout comment éviter les pièges administratifs qui font perdre du temps et de l’argent à des milliers de seniors.

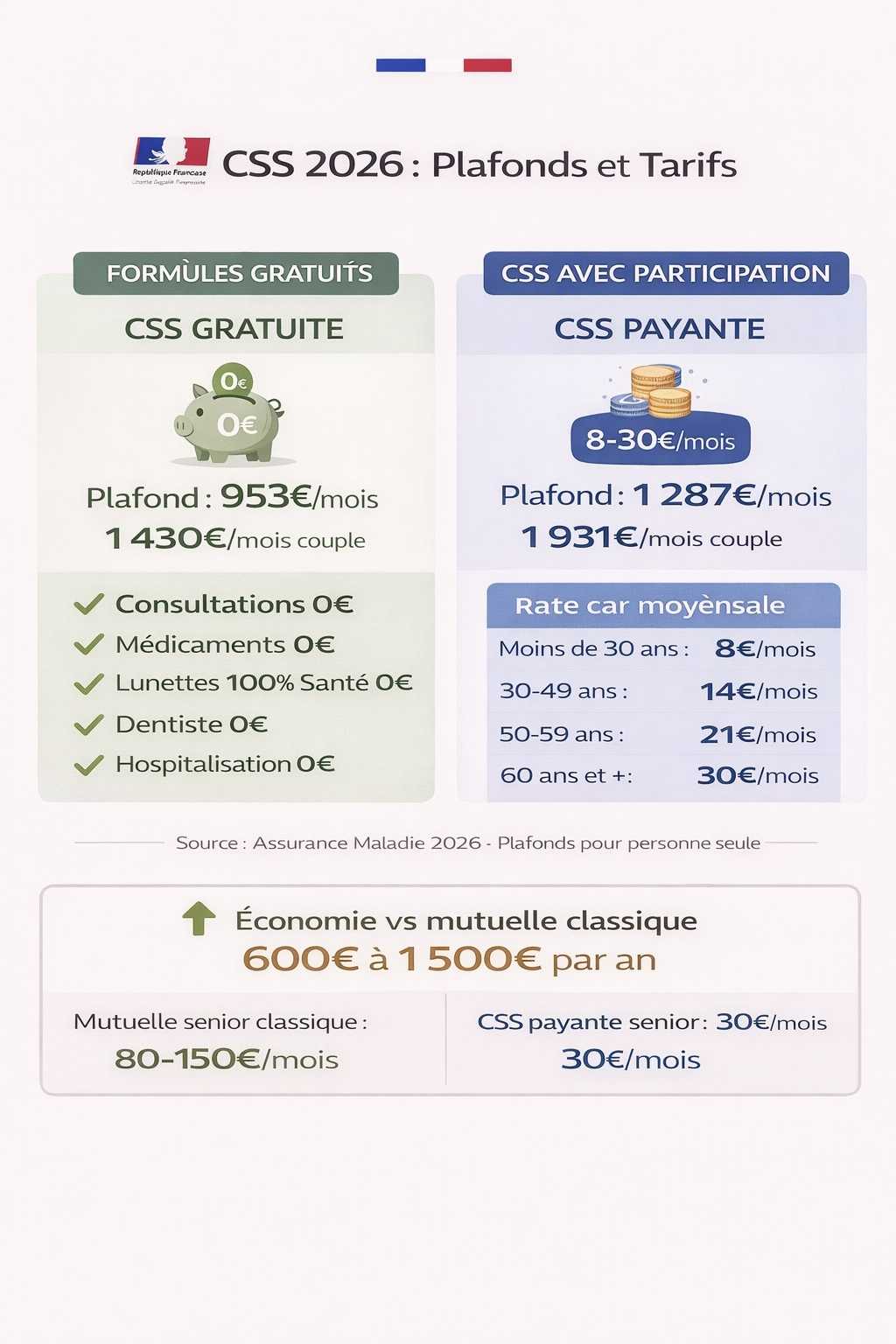

1. La CSS (Complémentaire Santé Solidaire) : votre mutuelle gratuite ou à 8-30€/mois

La CSS, c’est LA première aide à connaître quand on est senior avec une retraite modeste. C’est une mutuelle d’État qui remplace votre mutuelle privée et qui vous couvre à 100% sans avance de frais pour tous vos soins de santé. Fini les 80 ou 120€ par mois de cotisation mutuelle classique.

1.1. CSS gratuite ou CSS payante : les deux formules

CSS sans participation (gratuite) : Si vos revenus mensuels sont inférieurs à 953€ pour une personne seule ou 1 430€ pour un couple, vous ne payez rien du tout. Zéro euro par mois pour une couverture santé complète.

CSS avec participation (payante) : Si vos revenus sont entre 953€ et 1 287€/mois seul (ou 1 430€ et 1 931€/mois en couple), vous payez une participation selon votre âge :

- Moins de 30 ans : 8€/mois

- 30 à 49 ans : 14€/mois

- 50 à 59 ans : 21€/mois

- 60 ans et plus : 30€/mois

Exemple concret : Robert, 68 ans, retraité SNCF, vit seul à Toulouse avec 1 100€ de retraite. Il paie 30€/mois de CSS au lieu des 110€ qu’il payait chez Harmonie Mutuelle. Économie annuelle : 960€.

1.2. Ce que la CSS rembourse vraiment

La CSS couvre sans reste à charge :

✅ Toutes les consultations médecins et spécialistes (secteur 1)

✅ Tous les médicaments remboursés par la Sécu

✅ Lunettes 100% Santé (renouvelables tous les 2 ans)

✅ Prothèses dentaires 100% Santé (couronnes, bridges, dentiers)

✅ Appareils auditifs 100% Santé

✅ Hospitalisations (forfait journalier inclus)

✅ Kinésithérapie, analyses, examens (IRM, scanners)

Attention piège : La CSS ne rembourse pas les dépassements d’honoraires des médecins secteur 2. Si votre cardiologue du 16ème arrondissement de Paris facture 120€ au lieu des 50€ conventionnés, vous payez 70€ de votre poche. Solution : consultez des médecins secteur 1 (utilisez l’annuaire Ameli.fr avec filtre « Secteur 1 »).

1.3. Comment obtenir la CSS en 2026

Faire la demande : En ligne sur votre compte Ameli.fr ou au guichet de votre CPAM (CPAM Paris, CPAM Lyon, CPAM Marseille). À Paris, les délais de traitement sont longs (2-3 mois), privilégiez le dossier en ligne.

Documents nécessaires : Avis d’imposition 2025 (revenus 2024), justificatif de domicile, attestation Vitale, RIB.

Validation : La CPAM traite votre dossier en 1 à 3 mois. Si accepté, vous recevez une attestation CSS valable 1 an (à renouveler chaque année).

2. L’APA (Allocation Personnalisée d’Autonomie) : financer votre aide à domicile ou votre EHPAD

L’APA, c’est l’aide financière pour les seniors qui perdent leur autonomie et ont besoin d’aide au quotidien. Que vous viviez chez vous à Nantes ou en EHPAD à Bordeaux, l’APA peut financer une grande partie de vos frais d’aide ou d’hébergement.

2.1. Qui a droit à l’APA ?

Pour bénéficier de l’APA, vous devez :

- Avoir 60 ans minimum

- Être en perte d’autonomie (classé GIR 1 à 4 après évaluation par une équipe médico-sociale)

- Résider en France de manière stable

Pas de conditions de ressources pour avoir droit à l’APA, mais le montant versé dépend de vos revenus et de votre degré de dépendance.

2.2. Les 6 niveaux de GIR (dépendance)

Le GIR (Groupe Iso-Ressources) mesure votre niveau d’autonomie :

- GIR 1 : Dépendance totale, alité, besoin d’aide permanente

- GIR 2 : Confiné au lit ou fauteuil, besoin d’aide pour presque tout

- GIR 3 : Autonomie mentale OK, mais besoin d’aide pour toilette, habillage, repas

- GIR 4 : Besoin d’aide pour se lever, se coucher, parfois pour toilette et habillage

- GIR 5 et 6 : Autonomie (pas d’APA)

Seuls les GIR 1 à 4 ouvrent droit à l’APA. L’évaluation est faite par votre conseil départemental (Paris, Rhône, Bouches-du-Rhône, etc.).

2.3. Montants APA 2026

APA à domicile : Le montant dépend de votre GIR et de vos ressources.

| GIR | Plan d’aide maximum mensuel | Participation selon revenus |

|---|---|---|

| GIR 1 | 1 914,04€/mois | 0% à 90% selon revenus |

| GIR 2 | 1 547,93€/mois | 0% à 90% selon revenus |

| GIR 3 | 1 118,61€/mois | 0% à 90% selon revenus |

| GIR 4 | 747,07€/mois | 0% à 90% selon revenus |

Participation financière : Si vos revenus mensuels sont inférieurs à 875€, vous ne payez rien (participation 0%). Si vos revenus sont supérieurs à 3 177€/mois, vous payez 90% du plan d’aide (l’APA ne finance que 10%).

Exemple : Simone, 78 ans, GIR 3, vit seule à Lyon avec 1 200€ de retraite. Plan d’aide évalué à 900€/mois (auxiliaire de vie 3h/jour). Avec ses revenus, sa participation est de 30%, soit 270€/mois. L’APA finance 630€/mois, elle paie 270€ de sa poche.

APA en EHPAD : L’APA finance une partie du tarif dépendance de l’EHPAD (pas l’hébergement ni les soins). Le montant dépend du GIR et des ressources.

Montants maximums APA EHPAD 2026 :

- GIR 1-2 : 737,54€/mois

- GIR 3-4 : 468,25€/mois

2.4. Démarches pour obtenir l’APA

Faire la demande : Auprès de votre conseil départemental (Mairie de Paris, Métropole de Lyon, Conseil départemental 13 pour Marseille). Dossier papier ou en ligne selon votre département.

Évaluation : Une équipe médico-sociale se déplace chez vous pour évaluer votre autonomie (GIR) et vos besoins d’aide.

Délai : 2 à 4 mois entre la demande et le premier versement. L’APA est versée rétroactivement à partir du mois de dépôt du dossier.

3. L’ASPA (Allocation de Solidarité aux Personnes Âgées) : le minimum vieillesse

L’ASPA, c’est l’ancien « minimum vieillesse ». Si vous avez une toute petite retraite, l’État complète vos revenus jusqu’à un minimum garanti.

3.1. Montants ASPA 2026

L’ASPA fonctionne en complément différentiel : l’État calcule la différence entre vos revenus actuels et le plafond ASPA, et vous verse cette différence.

Plafonds ASPA 2026 :

- Personne seule : 1 012,02€/mois (12 144,24€/an)

- Couple : 1 571,16€/mois (18 853,92€/an)

Exemple : Michèle, 72 ans, retraitée avec 680€ de retraite, vit seule à Marseille. L’État lui verse 332€/mois d’ASPA (1 012€ – 680€). Total final : 1 012€/mois.

3.2. Conditions pour avoir droit à l’ASPA

- Avoir 65 ans minimum (ou 62 ans si inapte au travail)

- Résider en France de manière stable (au moins 9 mois par an)

- Avoir des ressources inférieures aux plafonds ci-dessus

Attention : L’ASPA prend en compte toutes vos ressources : retraite, pension de réversion, revenus fonciers (loyers), revenus du capital. Si vous êtes propriétaire de votre logement, 3% de sa valeur locative est ajoutée à vos ressources.

3.3. ASPA et récupération sur succession

L’ASPA est récupérable sur succession, mais avec un seuil de protection de 39 000€. Si votre patrimoine au décès est inférieur à 39 000€, l’État ne récupère rien. Vos héritiers touchent tout.

Si votre patrimoine dépasse 39 000€, l’État récupère les sommes ASPA versées, dans la limite de l’actif net successoral.

4. Les aides au logement pour seniors : APL, ALS et allocation logement sociale

Les aides au logement ne sont pas réservées aux jeunes. Les seniors locataires ou en résidence autonomie peuvent toucher l’APL (Aide Personnalisée au Logement) ou l’ALS (Allocation de Logement Social).

4.1. Montants et conditions

Le montant dépend de :

- Votre loyer (plafonné selon la zone géographique : Paris = zone 1, grandes villes = zone 2, province = zone 3)

- Vos ressources

- Votre situation familiale

En moyenne, un senior seul à Paris peut toucher 150 à 300€/mois d’APL si son loyer est de 700 à 900€ et sa retraite inférieure à 1 200€.

Faire la demande : Sur le site de la CAF (caf.fr) en créant un compte. La CAF calcule automatiquement votre droit.

4.2. Aide sociale à l’hébergement (ASH) pour EHPAD

Si vous êtes en EHPAD et que vous ne pouvez pas payer, l’ASH (Aide Sociale à l’Hébergement) du département peut financer une partie de votre hébergement.

Conditions : Avoir plus de 65 ans, résider en EHPAD habilité à l’aide sociale, et avoir des ressources insuffisantes pour payer.

Attention : L’ASH est récupérable sur succession (pas de seuil de protection comme l’ASPA). Le département récupère les sommes versées sur votre patrimoine au décès.

5. Réductions d’impôts et crédits d’impôt pour seniors

Même avec une petite retraite, vous pouvez bénéficier de réductions ou crédits d’impôt qui diminuent votre facture fiscale ou vous font récupérer de l’argent.

5.1. Crédit d’impôt pour emploi à domicile

Si vous employez une aide à domicile (ménage, jardinage, aide aux courses), vous bénéficiez d’un crédit d’impôt de 50% des sommes versées, plafonné à 12 000€ par an (soit 6 000€ de crédit d’impôt maximum).

Avantage : Même si vous ne payez pas d’impôts, vous recevez un chèque du Trésor Public (c’est un crédit, pas une réduction).

Exemple : Vous payez 4 000€/an pour une aide à domicile 4h/semaine. Crédit d’impôt : 2 000€ remboursés par l’État.

5.2. Déduction des frais d’EHPAD

Si vous ou votre conjoint êtes en EHPAD, vous pouvez déduire une partie des frais d’hébergement de vos impôts (jusqu’à 2 500€ par personne hébergée).

5.3. Exonération de taxe d’habitation

Depuis 2023, la taxe d’habitation sur la résidence principale est supprimée pour tous. Mais si vous êtes encore redevable de la taxe foncière et que vos revenus sont modestes, vous pouvez bénéficier d’un dégrèvement partiel ou total.

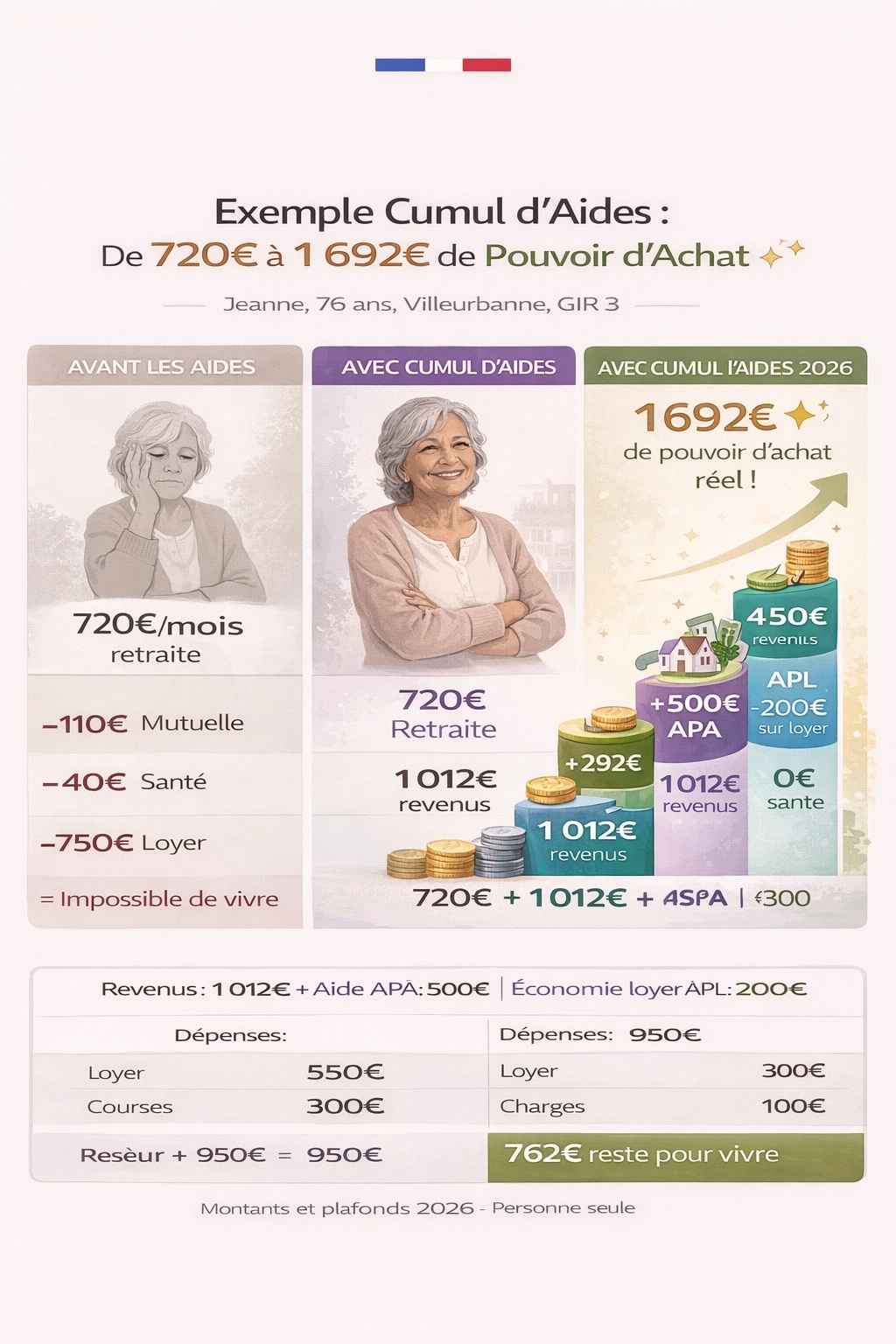

6. Cumuler les aides : CSS + APA + ASPA, c’est possible !

Beaucoup de seniors pensent qu’on ne peut avoir qu’une seule aide. Faux. Vous pouvez cumuler plusieurs aides simultanément, car elles financent des choses différentes.

6.1. Quelles aides sont cumulables ?

✅ CSS + ASPA : Oui, totalement. La CSS couvre votre santé, l’ASPA complète vos revenus.

✅ CSS + APA : Oui. La CSS pour la santé, l’APA pour l’aide à domicile ou l’EHPAD.

✅ ASPA + APA : Oui. L’ASPA augmente vos revenus, l’APA finance votre dépendance.

✅ CSS + APL : Oui. La CSS pour la santé, l’APL pour le logement.

CSS + mutuelle privée : Non. C’est l’un ou l’autre. Si vous avez la CSS, résiliez votre mutuelle.

6.2. Exemple de cumul optimal

Jeanne, 76 ans, GIR 3, vit seule à Villeurbanne, retraite de 720€/mois.

Aides cumulées :

- ASPA : 292€/mois (complément pour atteindre 1 012€)

- APA : 500€/mois (financement auxiliaire de vie)

- CSS : gratuite (revenus sous 953€ avant ASPA)

- APL : 180€/mois (loyer 650€)

Total mensuel : 1 012€ (revenus) + 500€ (aide APA) + 180€ (APL) = 1 692€ de pouvoir d’achat réel au lieu de ses 720€ initiaux. Et zéro frais de santé grâce à la CSS.

7. Les aides locales et départementales méconnues

Au-delà des aides nationales (CSS, APA, ASPA), chaque département, ville ou région propose ses propres aides pour les seniors.

7.1. Aides des CCAS (Centres Communaux d’Action Sociale)

Chaque mairie (Paris, Lyon, Marseille, Toulouse, etc.) a un CCAS qui peut accorder des aides financières ponctuelles aux seniors en difficulté : aide pour payer une facture EDF, aide pour l’achat de lunettes, aide alimentaire (colis, tickets restaurant), aide pour les vacances.

Comment en bénéficier : Prendre rendez-vous au CCAS de votre mairie avec vos justificatifs de revenus.

7.2. Chèques et cartes de réduction seniors

- Paris : Carte Améthyste (transports gratuits Île-de-France pour seniors à faibles revenus)

- Lyon : Carte TCL Senior (tarifs réduits transports)

- Marseille : Carte RTM Senior (réductions transports)

- Toulouse : Carte Pastel Senior (réductions)

7.3. Aides des caisses de retraite complémentaires

Votre caisse de retraite complémentaire (Agirc-Arrco, MSA, etc.) propose souvent des aides au maintien à domicile : financement de portage de repas, aide-ménagère, téléassistance, travaux d’adaptation du logement.

Exemple : L’Agirc-Arrco propose le dispositif « Bien chez moi » qui finance jusqu’à 3 500€ de travaux d’adaptation (barre d’appui, douche sécurisée) pour les retraités à revenus modestes.

8. Comment les aides seniors se vivent en France en 2026

En France, le système d’aides pour les seniors est très développé mais complexe. Contrairement aux pays anglo-saxons où les aides sont centralisées, en France vous devez souvent jongler entre plusieurs organismes : CPAM pour la CSS, conseil départemental pour l’APA, CARSAT pour l’ASPA, CAF pour l’APL, mairie pour les aides locales.

8.1. Les coûts réels pour un senior français

Budget mensuel moyen senior 70 ans, Paris (sans aides) :

- Mutuelle : 100-120€

- Consultations et médicaments (reste à charge) : 30-50€

- Loyer : 700-900€ (studio 25m²)

- Alimentation : 300-400€

- Charges (EDF, eau, internet) : 100-150€

- Total : 1 230 à 1 620€/mois

Avec une retraite moyenne de 1 200€ à Paris, c’est juste. Avec les aides (CSS, APL, éventuellement ASPA), le reste à charge santé tombe à 0-30€/mois, le loyer est allégé de 150-250€, et si éligible ASPA, les revenus montent à 1 012€ minimum.

8.2. Mentalités françaises sur les aides

Fierté et stigmatisation : Beaucoup de seniors français, surtout à Paris ou Lyon, n’osent pas demander les aides par fierté (« je ne veux pas être assisté ») ou par honte. C’est particulièrement vrai pour l’ASPA, perçue comme le « minimum des pauvres ». Résultat : des centaines de milliers d’ayants droit ne font pas valoir leurs droits.

Complexité administrative : Le parcours du combattant pour obtenir les aides rebute beaucoup de seniors peu à l’aise avec l’informatique ou les démarches administratives. À Paris, les délais CPAM pour la CSS peuvent atteindre 3-4 mois, ce qui décourage.

Manque d’information : De nombreux seniors ignorent tout simplement l’existence de ces aides ou pensent ne pas y avoir droit. Le bouche-à-oreille fonctionne (votre voisine vous en parle), mais beaucoup passent à côté.

8.3. Infrastructures et outils français

Plateformes en ligne :

- Ameli.fr : Compte Assurance Maladie pour CSS, remboursements, Vitale

- Info-retraite.fr : Simulateur de retraite et aides

- Pour-les-personnes-agees.gouv.fr : Portail officiel aides seniors (APA, EHPAD, etc.)

- Caf.fr : Simulation et demande APL

Guichets physiques : CPAM, mairies, CCAS restent essentiels pour les seniors non connectés. À Paris, les permanences CPAM sont souvent saturées (prendre RDV en ligne ou venir tôt le matin).

Associations : Les Petits Frères des Pauvres, Monalisa, les CLIC (Centres Locaux d’Information et de Coordination) accompagnent gratuitement les seniors dans leurs démarches.

9. Questions urgentes des seniors français sur les aides en 2026

9.1. Quel est le budget réel d’un senior avec toutes les aides ?

Prenons l’exemple de Marie, 73 ans, GIR 4, seule, Paris 19ème, retraite 800€/mois.

Sans aides :

- Mutuelle : 110€

- Santé (reste à charge) : 40€

- Loyer 750€ : 750€

- Total dépenses contraintes : 900€

- Reste pour vivre : -100€ (impossible)

Avec aides :

- CSS gratuite : 0€ (économie 110€)

- Santé : 0€ (CSS intégrale)

- ASPA : +212€/mois (complément pour atteindre 1 012€)

- APL : -200€ sur loyer (loyer effectif 550€)

- APA : +400€/mois (auxiliaire de vie 2h/jour)

- Revenus totaux : 1 012€ + 400€ APA = 1 412€

- Dépenses : 550€ (loyer) + 300€ (courses) + 100€ (charges) = 950€

- Reste pour vivre : 462€/mois (loisirs, sorties, cadeaux petits-enfants)

9.2. Quelles sont les meilleures mutuelles si je ne suis pas éligible CSS ?

Si vos revenus dépassent le plafond CSS (1 287€/mois seul), vous devez prendre une mutuelle privée. Les meilleures en 2026 pour seniors :

- MGEN : 85-145€/mois, excellents remboursements, pas de questionnaire santé après 60 ans

- Harmonie Mutuelle : 80-140€/mois, réseau national, bon rapport qualité-prix province

- Mutuelle Générale : 90-160€/mois, très bons remboursements dépassements, adapté Paris

- Malakoff Humanis : 100-165€/mois, forfait prévention 300€/an

- April Santé : 75-130€/mois, tarifs compétitifs en ligne

9.3. Comment éviter le refus de dossier CSS ou APA ?

Erreurs fréquentes CSS :

- Dossier incomplet (oublier un justificatif de ressources)

- Ne pas déclarer tous ses revenus (loyers, livrets)

- Dépasser le plafond de quelques euros (faire une simulation avant)

Erreurs fréquentes APA :

- Demander trop tard (faire la demande dès les premiers signes de dépendance)

- Sous-estimer ses besoins lors de l’évaluation (être honnête sur vos difficultés)

- Ne pas renouveler à temps (l’APA se réévalue régulièrement)

9.4. Puis-je partir en vacances avec l’ASPA ou la CSS ?

Avec la CSS : Oui, vous gardez vos droits en vacances en France. Pour l’étranger (Espagne, Portugal, Maroc), la CSS fonctionne dans l’UE avec la Carte Européenne d’Assurance Maladie. Hors UE, vos soins ne sont pas couverts (prenez une assurance voyage).

Avec l’ASPA : Oui, tant que vous résidez principalement en France (9 mois par an minimum). Vous pouvez passer 3 mois consécutifs à l’étranger sans perdre l’ASPA.

10. Checklist complète du senior français en 2026

Voici la checklist des 10 actions essentielles pour optimiser vos aides et ne rien laisser passer :

✅ Action 1 : Calculer vos revenus mensuels moyens (avis d’imposition / 12) pour vérifier votre éligibilité CSS, ASPA

✅ Action 2 : Faire une simulation CSS sur Ameli.fr (5 minutes) – Si éligible, demander immédiatement

✅ Action 3 : Si retraite < 1 012€/mois (seul) ou < 1 571€ (couple), demander l’ASPA à votre CARSAT

✅ Action 4 : Si perte d’autonomie (difficultés toilette, habillage, déplacements), demander évaluation GIR au conseil départemental pour l’APA

✅ Action 5 : Si locataire, faire simulation APL sur caf.fr (même propriétaire, vérifier aides possibles)

✅ Action 6 : Prendre RDV au CCAS de votre mairie pour connaître les aides locales (transports, loisirs, vacances)

✅ Action 7 : Contacter votre caisse de retraite complémentaire (Agirc-Arrco) pour les aides maintien à domicile

✅ Action 8 : Si vous employez aide à domicile, vérifier que vous déclarez bien pour le crédit d’impôt 50%

✅ Action 9 : Comparer votre mutuelle actuelle vs CSS ou mutuelles seniors (économie possible 500-1 000€/an)

✅ Action 10 : Mettre des rappels pour renouveler CSS et APA à temps (ne pas perdre vos droits)

Erreurs fréquentes à éviter absolument

Erreur n°1 : Attendre d’être « vraiment mal » pour demander les aides. Demandez dès que vous remplissez les conditions.

Erreur n°2 : Ne demander qu’une seule aide alors que vous êtes éligible à plusieurs (CSS + APA + ASPA cumulables !).

Erreur n°3 : Garder sa mutuelle privée en plus de la CSS (doublon inutile, résiliez la mutuelle).

Erreur n°4 : Ne pas déclarer un changement de situation (déménagement, revenus) qui peut modifier vos droits.

Erreur n°5 : Abandonner après un premier refus. Vous pouvez contester, compléter le dossier, et refaire une demande.

Si vous êtes senior avec une retraite modeste en France en 2026, vous avez probablement droit à au moins 2 ou 3 aides parmi celles présentées dans ce guide. Entre la CSS qui peut vous faire économiser 600 à 1 500€ par an sur votre santé, l’ASPA qui complète vos revenus jusqu’à 1 012€/mois, l’APA qui finance votre aide à domicile ou votre EHPAD, et les dizaines d’aides locales (APL, transports, loisirs, travaux), vous pouvez augmenter votre pouvoir d’achat de 300 à 1 000€ par mois selon votre situation.

Ne laissez pas la fierté, la méconnaissance ou la complexité administrative vous priver de ces droits. Des millions de retraités français en bénéficient déjà à Paris, Lyon, Marseille, Toulouse, Bordeaux, Nantes, Strasbourg et partout en France. Vous avez cotisé toute votre vie, vous avez droit à ces aides. Commencez dès aujourd’hui par la simulation CSS sur Ameli.fr (5 minutes), puis contactez votre CARSAT pour l’ASPA si vos revenus sont sous 1 012€/mois. Ensuite, si vous avez des difficultés à vous déplacer, vous laver, vous habiller, demandez l’évaluation APA à votre mairie ou conseil départemental. Chaque démarche vous rapprochera d’une vie plus confortable et sereine. Vous n’êtes pas seul : les CCAS, les associations, et les services sociaux sont là pour vous accompagner. Alors n’attendez plus, et faites valoir vos droits.