Vous avez un relevé d’information sans sinistre qui dort quelque part dans vos mails ou dans un tiroir, et vous vous demandez à quoi ça peut bien servir à part remplir de la paperasse administrative ? Grosse erreur. Ce document, c’est littéralement votre ticket d’or pour négocier des réductions sérieuses sur votre assurance auto. On parle de 150 à 400€ d’économies par an, rien qu’en apprenant à s’en servir correctement.

À Bordeaux, une amie à moi conduisait depuis 7 ans sans le moindre accrochage. Elle payait 680€ par an chez son assureur depuis toujours. Un jour, elle a sorti son relevé d’information impeccable, contacté trois concurrents, et bam : nouvelle assurance à 450€ pour les mêmes garanties. 230€ économisés juste en montrant un bout de papier. Aujourd’hui, je vais vous montrer exactement comment faire pareil.

Pourquoi un relevé d’information sans sinistre vaut-il autant ?

Vous êtes un client premium sans le savoir

Un relevé d’information vierge, c’est la preuve béton que vous êtes un conducteur fiable et prudent. Pour les assureurs, vous représentez le profil idéal : quelqu’un qui paie ses cotisations mais qui ne coûte rien en remboursements de réparations, en procédures juridiques ou en gestion de dossiers.

Statistiquement, un conducteur qui n’a eu aucun sinistre sur 3 à 5 ans a très peu de chances d’en avoir un dans l’année qui vient. Les assureurs le savent, et ils sont prêts à se battre pour vous attirer dans leur portefeuille avec des tarifs ultra compétitifs.

Le bonus-malus qui travaille pour vous

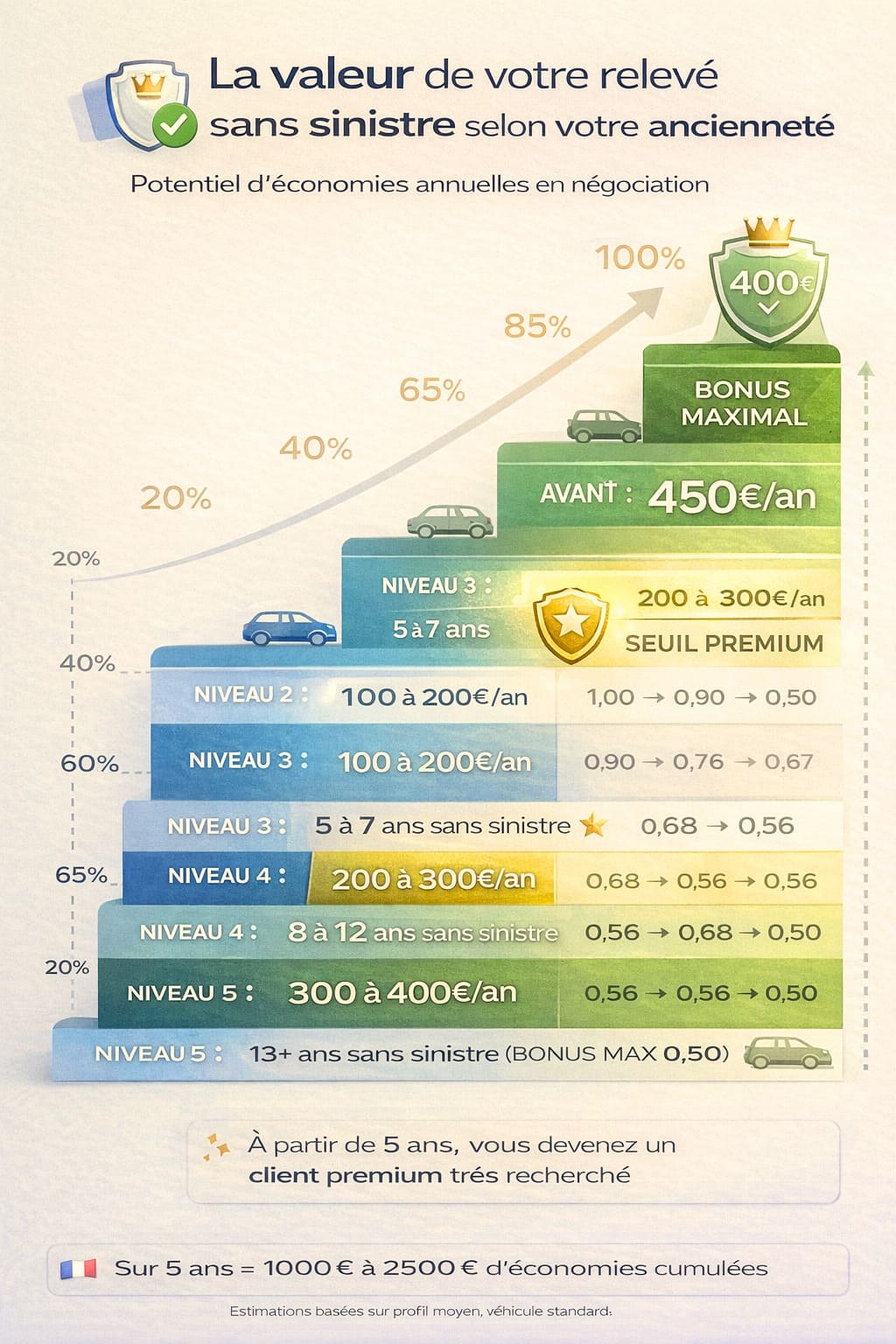

Votre relevé d’information affiche aussi votre coefficient bonus-malus. Si vous roulez sans accroc depuis des années, ce coefficient descend progressivement jusqu’à atteindre 0,50 au bout de 13 ans. Concrètement, ça veut dire que vous payez 50% de la prime de base, soit deux fois moins cher qu’un débutant.

Ce coefficient, combiné à un historique nickel, c’est du pain bénit pour négocier. Les assureurs voient ce chiffre et ils comprennent immédiatement qu’ils peuvent vous proposer un tarif agressif tout en faisant du profit.

Comment utiliser votre relevé sans sinistre pour négocier comme un pro ?

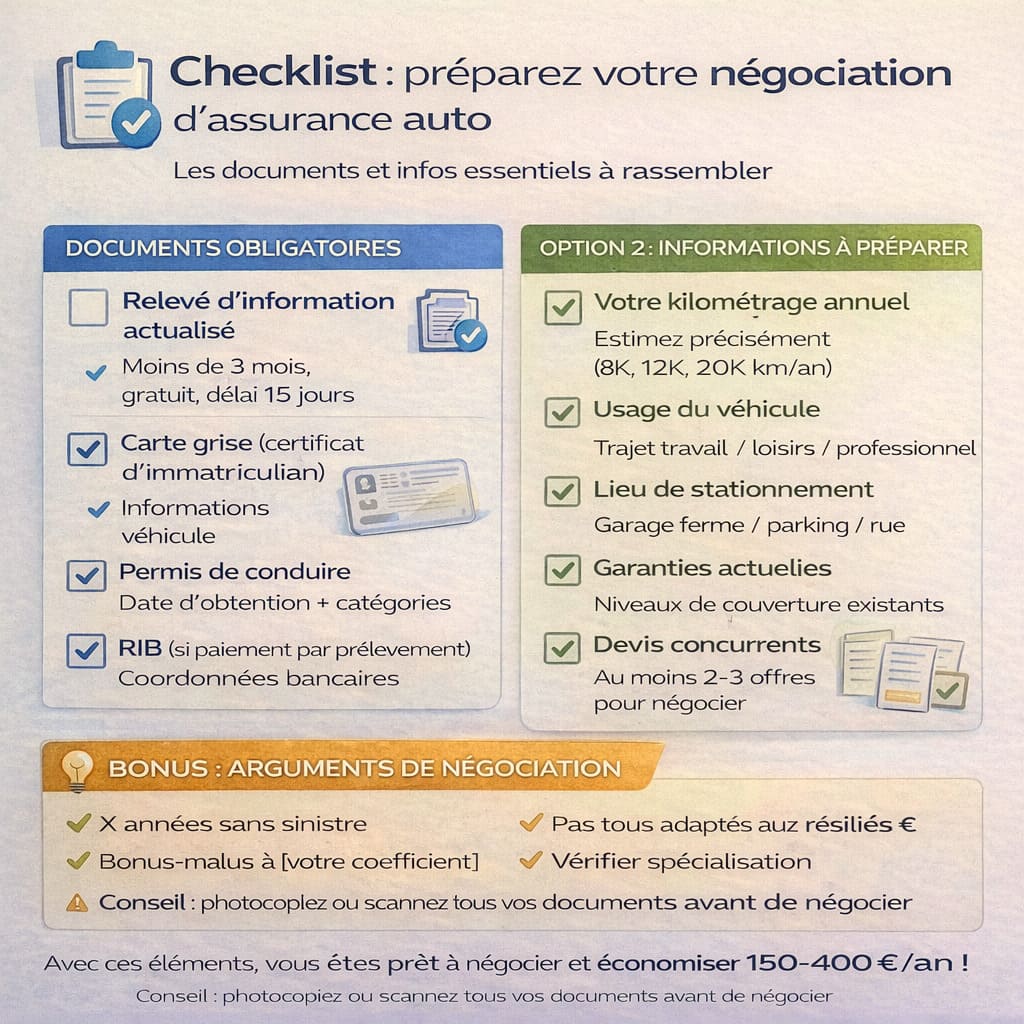

Étape 1 : récupérer votre relevé actualisé

Première chose à faire, demandez votre relevé d’information à jour à votre assureur actuel. Pas celui de l’année dernière, non, un tout frais qui date de moins de 3 mois. Vous avez le droit de le demander quand vous voulez, et ils ont 15 jours maximum pour vous le fournir gratuitement.

Appelez-les ou connectez-vous à votre espace client, et dites simplement « je souhaite recevoir mon relevé d’information actualisé ». Ne mentionnez pas tout de suite que vous comptez comparer ailleurs, sinon ils vont essayer de vous retenir avec des promesses vagues.

Étape 2 : identifier vos atouts sur le relevé

Une fois le relevé en main, repérez les éléments qui jouent en votre faveur :

- Coefficient bonus-malus à 0,70 ou moins (plus c’est bas, mieux c’est)

- Zéro sinistre responsable sur les 5 dernières années minimum

- Ancienneté continue (pas de trous dans votre historique d’assurance)

- Pas de résiliation pour non-paiement ou motif grave

Ces quatre points, c’est votre munition. Vous allez les mettre en avant à chaque fois que vous négociez avec un assureur, que ce soit le vôtre ou un concurrent.

Étape 3 : contacter plusieurs assureurs concurrents

Là, c’est le moment de faire jouer la concurrence sérieusement. Contactez au minimum 3 à 4 assureurs différents, en mixant les profils :

- Des assureurs en ligne (Direct Assurance, Leocare, April Moto)

- Des mutuelles traditionnelles (MAIF, Macif, Matmut)

- Des courtiers qui comparent pour vous

Pour chaque demande de devis, présentez votre situation en mettant votre relevé sans sinistre en avant dès le départ. Dites clairement : « J’ai X années sans aucun sinistre, mon bonus-malus est à [votre coefficient], je cherche une assurance qui valorise ce profil. »

Astuce de Parisien : ne donnez pas votre relevé tout de suite. Demandez d’abord une offre de base, puis sortez votre relevé impeccable pour obtenir un geste commercial supplémentaire. Ça marche presque à tous les coups.

Les techniques de négociation qui marchent vraiment

Négocier avec votre assureur actuel

Beaucoup de gens oublient cette étape, mais c’est souvent la plus rentable. Votre assureur ne veut pas vous perdre. Appelez-les et jouez franc jeu : « J’ai des offres concurrentes à X euros avec les mêmes garanties. Mon relevé d’information est nickel, qu’est-ce que vous pouvez me proposer pour que je reste ? »

À Toulouse, un collègue a fait exactement ça après 6 ans de fidélité sans sinistre. Son assureur lui a accordé une réduction de 18% sur sa cotisation annuelle, plus une garantie bris de glace offerte. Total : 190€ d’économies sans même changer d’assureur.

Les arguments qui pèsent le plus :

- « Je suis client depuis X années sans problème »

- « Mon relevé d’information montre zéro sinistre »

- « J’ai des offres à [montant] euros ailleurs »

- « Je préférerais rester chez vous, mais le tarif ne suit plus »

Faire monter les enchères entre concurrents

Une fois que vous avez plusieurs devis en main, utilisez-les comme levier. Contactez l’assureur qui vous intéresse le plus et dites : « J’ai une offre à X euros chez [concurrent], vous pouvez faire mieux ? »

C’est pas du bluff, vous avez vraiment ces offres. Et les commerciaux adorent battre la concurrence. Ils ont souvent une marge de manœuvre de 10 à 15% pour vous faire signer.

Demander des garanties supplémentaires sans surcoût

Si le tarif ne peut pas baisser plus, négociez des garanties gratuites :

- Extension de la garantie bris de glace sans franchise

- Véhicule de remplacement pendant plus de jours

- Assistance 0 km (même devant chez vous)

- Protection juridique renforcée

À Nantes, une connaissance n’a obtenu « que » 80€ de réduction sur sa prime, mais son nouvel assureur lui a offert un véhicule de remplacement pendant 30 jours au lieu de 7, et l’assistance 0 km. Valeur réelle : environ 150€ de garanties supplémentaires gratuites.

Les erreurs à éviter quand on négocie avec son relevé sans sinistre

Mentir ou enjoliver son relevé

C’est tentant de « oublier » ce petit accrochage il y a 4 ans où vous étiez responsable. Mais ça se voit sur le relevé d’information, et mentir, c’est le meilleur moyen de se faire jeter ou de voir son contrat annulé pour fausse déclaration. Soyez transparent, toujours.

Négliger les garanties pour quelques euros

Un tarif super attractif, c’est cool, mais vérifiez que vous ne sacrifiez pas des garanties essentielles :

- Montant de la franchise (ce que vous payez de votre poche en cas de pépin)

- Plafond d’indemnisation

- Étendue de l’assistance

- Valeur de remplacement en cas de vol

Économiser 100€ par an pour se retrouver avec une franchise de 800€ au lieu de 300€, c’est pas vraiment une bonne affaire au premier accident.

Accepter la première offre sans négocier

Les assureurs ne vous font jamais leur meilleure offre du premier coup. Même si le tarif vous semble correct, tentez toujours de gratter encore un peu. Le pire qu’ils puissent dire, c’est non. Le mieux, c’est 50 à 100€ de réduction supplémentaire.

Combien pouvez-vous réellement économiser ?

Avec un relevé d’information impeccable, les économies sont souvent impressionnantes :

- 150 à 200€/an en négociant avec votre assureur actuel

- 250 à 400€/an en changeant pour un concurrent plus compétitif

- Jusqu’à 500€/an si vous cumulez bon profil + véhicule peu risqué + garanties optimisées

Sur 5 ans, on parle de 750€ à 2000€ d’économies. De quoi s’offrir de vraies vacances ou changer de smartphone sans culpabiliser.

Passez à l’action maintenant

Votre relevé d’information sans sinistre, c’est un atout en or qui perd de la valeur si vous ne l’utilisez pas. Les assureurs ne vont pas venir frapper à votre porte pour vous proposer spontanément des réductions. C’est à vous de jouer, et franchement, ça prend maximum une heure pour comparer et négocier.

Si vous voulez vraiment tout comprendre sur votre relevé d’information avant de vous lancer dans la négociation, je vous recommande de lire [lien-vers-article-pilier-releve-information] qui décortique chaque élément du document. Et si vous êtes prêt à franchir le cap et changer d’assureur pour maximiser vos économies, consultez Changer d’assureur : la checklist en 5 étapes pour utiliser votre RI et économiser 30% (loi Hamon incluse) qui vous guide pas à pas dans la procédure avec la loi Hamon.

Le meilleur moment pour négocier, c’est maintenant. Votre historique sans sinistre ne fait que prendre de la valeur avec le temps, alors autant en profiter tout de suite pour alléger la facture. Demandez votre relevé dès cette semaine, et d’ici un mois, vous économiserez entre 15 et 30€ par mois. Pas mal pour une heure de démarches, non ?