Vous payez 800€ par an pour votre assurance auto alors que votre pote, avec la même voiture et le même profil, s’en sort pour 550€ ? Bienvenue au club des gens qui se font avoir en restant chez le même assureur par flemme ou par habitude. La bonne nouvelle, c’est qu’aujourd’hui, changer d’assureur avec votre relevé d’information, c’est devenu un jeu d’enfant grâce à la loi Hamon. Et en prime, vous pouvez économiser facilement entre 200 et 400€ par an, soit jusqu’à 30% d’économies

À Marseille, un ami a changé d’assureur l’année dernière après 8 ans de fidélité. Résultat : 340€ d’économies annuelles pour exactement les mêmes garanties. Il s’en mord encore les doigts de ne pas l’avoir fait plus tôt. Aujourd’hui, je vais vous montrer comment faire pareil, étape par étape, sans stress et sans paperasse interminable.

Pourquoi votre relevé d’information est la clé pour changer d’assureur ?

Le sésame obligatoire pour toute nouvelle assurance

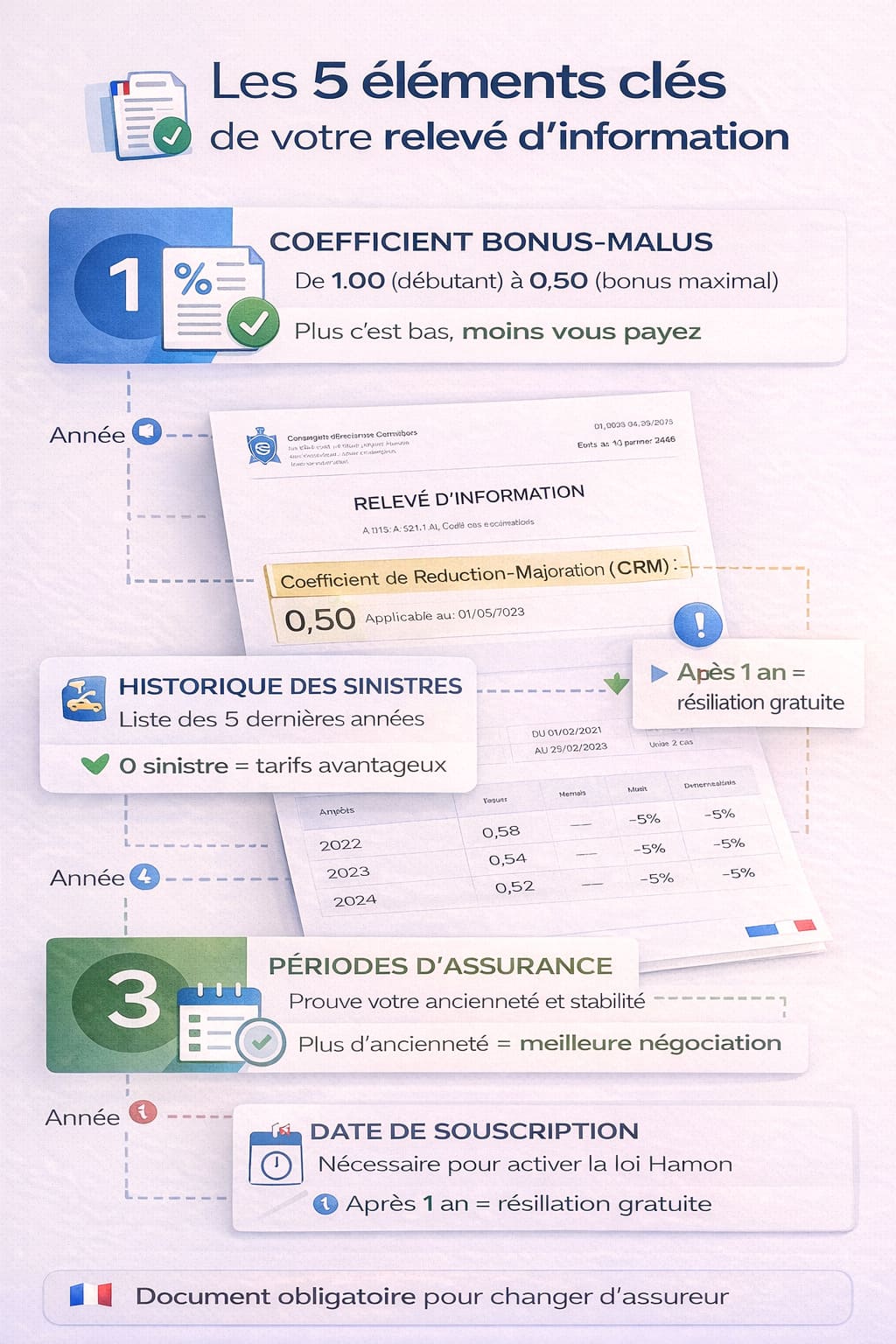

Votre relevé d’information (qu’on appelle aussi RI dans le jargon), c’est votre passeport officiel d’assuré. Sans lui, impossible de souscrire ailleurs. Ce document récapitule tout votre historique : vos sinistres des 5 dernières années, votre coefficient bonus-malus, vos périodes d’assurance, et même les éventuelles résiliations.

Les assureurs ne vous font pas confiance sur parole. Ils veulent voir noir sur blanc que vous n’êtes pas un conducteur à risque qui cache 15 accidents. Le relevé d’information, c’est la preuve irréfutable de votre profil réel.

Un outil de négociation surpuissant

Au-delà de son rôle administratif, votre RI est surtout un levier de négociation hyper puissant. Un relevé qui montre 5 ans sans sinistre et un bonus-malus à 0,50, ça fait saliver les assureurs concurrents. Ils savent que vous êtes un client premium qui va leur coûter presque rien en remboursements.

Résultat : ils vont se battre pour vous attirer avec des tarifs agressifs et des gestes commerciaux. C’est exactement ça qu’on va exploiter dans notre checklist.

Checklist en 5 étapes pour changer d’assureur et économiser 30%

Étape 1 : demander votre relevé d’information actualisé

Première étape ultra simple : contactez votre assureur actuel (par mail, téléphone ou espace client en ligne) et demandez votre relevé d’information à jour. Ils ont l’obligation légale de vous le fournir sous 15 jours maximum, et c’est gratuit.

Astuce importante : ne leur dites pas tout de suite que vous voulez partir. Demandez juste le relevé « pour vos archives » ou « pour une demande administrative ». Certains assureurs essaient de vous garder dès qu’ils flairent un départ, et ça peut devenir relou.

Ce qu’il faut vérifier sur votre relevé :

- Votre coefficient bonus-malus actuel

- La liste complète de vos sinistres (ou l’absence de sinistre, encore mieux)

- Vos dates d’assurance pour prouver votre ancienneté

- L’absence d’erreur (ça arrive plus souvent qu’on ne croit)

Étape 2 : comparer les offres du marché (au moins 4 assureurs)

Maintenant que vous avez votre RI en main, place à la comparaison. Ne vous contentez pas d’aller voir un seul concurrent, c’est l’erreur classique. Comparez minimum 4 offres différentes pour vraiment voir qui propose le meilleur rapport garanties/prix.

Contactez aussi directement quelques assureurs :

- Les assureurs en ligne (Direct Assurance, Leocare, Ornikar Assurance)

- Les assureurs traditionnels (Groupama, MAIF, Macif)

- Les courtiers qui peuvent négocier pour vous

Pour chaque devis, fournissez exactement les mêmes infos et demandez les mêmes niveaux de garanties. Comme ça, vous comparez vraiment des choses comparables.

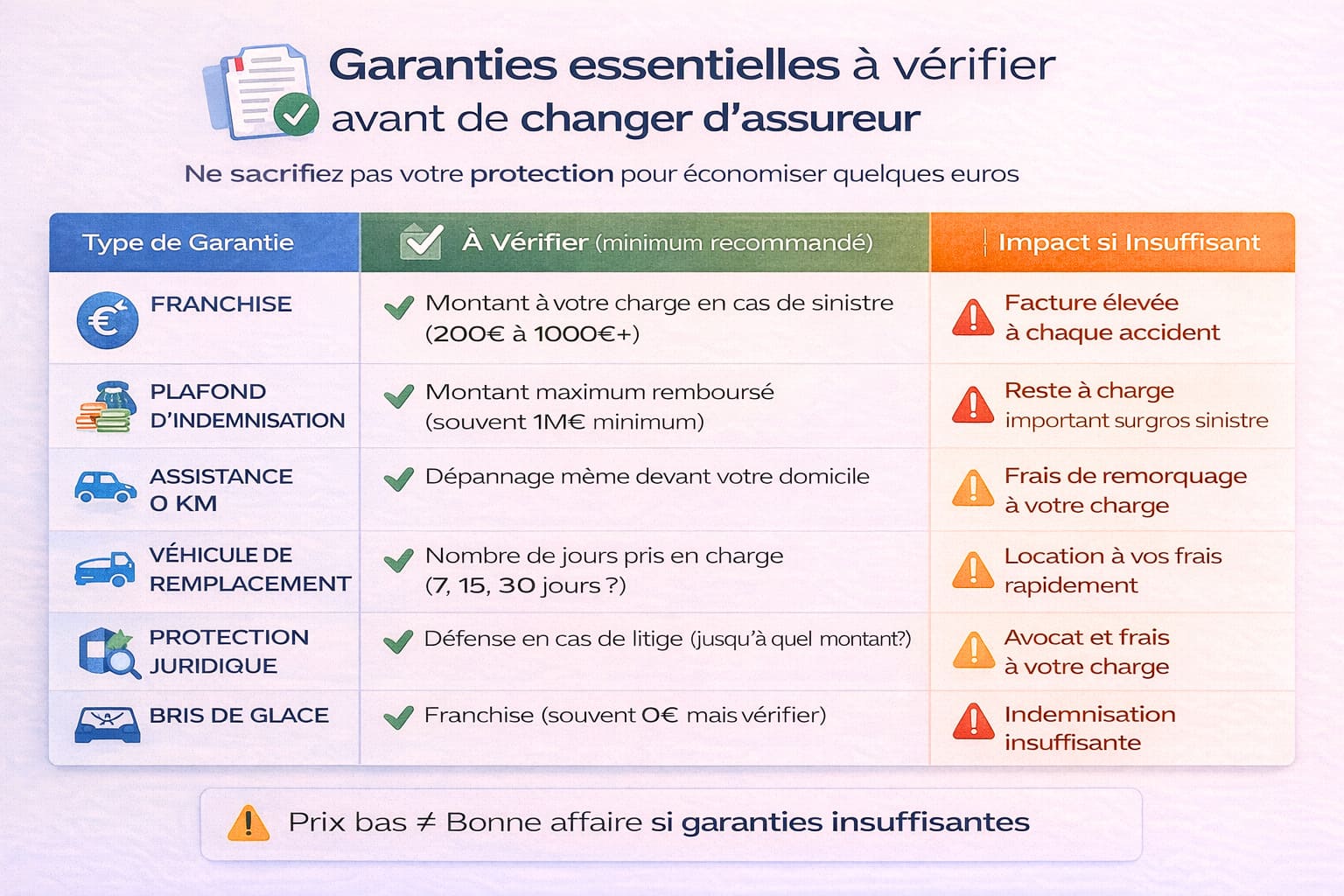

Étape 3 : vérifier les garanties équivalentes (ne vous faites pas avoir)

C’est là que beaucoup de gens se font avoir. Un prix bas, c’est cool, mais si c’est pour avoir des garanties au rabais, vous allez le regretter au premier pépin. Vérifiez que votre nouvelle assurance couvre au moins aussi bien que l’ancienne :

Points de vigilance essentiels :

- Franchise : combien vous payez de votre poche en cas de sinistre

- Plafond d’indemnisation : le montant max remboursé

- Assistance 0 km : dépannage même devant chez vous

- Véhicule de remplacement : combien de jours

- Protection juridique : en cas de litige

À Lille, une connaissance avait souscrit une assurance 150€ moins chère. Premier accrochage, elle découvre une franchise de 800€ au lieu de 300€ chez son ancien assureur. Résultat : elle a perdu toute son économie d’un coup.

Étape 4 : activer la loi Hamon pour résilier en douceur

Là, on arrive au moment magique. Grâce à la loi Hamon de 2015, vous pouvez résilier votre assurance auto à tout moment après la première année de contrat, sans frais, sans pénalités, et surtout sans avoir à vous en occuper.

Comment ça marche concrètement :

- Vous souscrivez chez votre nouvel assureur

- C’est lui qui s’occupe de résilier votre ancien contrat (c’est obligatoire par la loi)

- Vous ne payez plus qu’un seul assureur à la fois (pas de double cotisation)

- La résiliation prend effet sous 30 jours

Attention : cette procédure simplifiée ne marche que si vous avez plus d’un an d’ancienneté chez votre assureur actuel. Si vous avez moins d’un an, c’est un peu plus compliqué (mais faisable quand même).

Étape 5 : fournir votre relevé d’information au nouvel assureur

Dernière étape : transmettre votre relevé d’information à votre nouvel assureur. C’est obligatoire pour finaliser la souscription. La plupart du temps, vous pouvez le faire en ligne en quelques clics (scan ou photo du document).

Le nouvel assureur va éplucher votre RI pour :

- Confirmer votre bonus-malus (et donc votre tarif final)

- Vérifier votre historique de sinistres

- S’assurer qu’il n’y a pas de résiliation pour non-paiement dans votre passé

Une fois validé, vous recevez votre attestation d’assurance et votre carte verte. Vous êtes officiellement chez votre nouvel assureur, et vous commencez à économiser dès le mois suivant.

Les erreurs à éviter absolument quand on change d’assureur

Résilier avant d’avoir trouvé un nouvel assureur

Grosse erreur de débutant : résilier son contrat actuel avant d’avoir souscrit ailleurs. Résultat, vous vous retrouvez sans assurance, donc en infraction si vous roulez. Et trouver une assurance en urgence, c’est toujours plus cher.

Mentir sur son relevé d’information

Si vous « oubliez » de mentionner un sinistre ou si vous trafiquez votre bonus-malus, ça finira par se voir. Et là, c’est la catastrophe : résiliation du contrat pour fausse déclaration, remboursement des indemnisations, et galère pour retrouver une assurance derrière. Soyez transparent, toujours.

Ne pas conserver les preuves de résiliation

Gardez toujours une trace écrite de votre résiliation (mail de confirmation, lettre recommandée avec AR si vous le faites vous-même). Ça évite les mauvaises surprises si votre ancien assureur continue à vous prélever ou prétend ne jamais avoir reçu la résiliation.

Combien allez-vous vraiment économiser ?

Avec cette méthode, les économies sont généralement entre 15% et 30% selon votre profil. Voici quelques exemples concrets :

- Profil jeune conducteur (permis depuis 3 ans) : de 1200€ à 900€ = 300€/an économisés

- Profil standard (5 ans de conduite) : de 700€ à 500€ = 200€/an économisés

- Profil senior (plus de 20 ans de bonus) : de 450€ à 320€ = 130€/an économisés

Sur 5 ans, ça fait entre 650€ et 1500€ d’économies. De quoi partir en week-end ou changer de smartphone sans culpabiliser.

Passez à l’action maintenant

Changer d’assureur avec votre relevé d’information, c’est clairement le bon plan que tout le monde devrait faire au moins une fois tous les 2-3 ans. Avec la loi Hamon, plus d’excuse pour rester par flemme chez un assureur qui vous coûte trop cher.

Si vous voulez aller plus loin et vraiment tout comprendre sur votre relevé d’information avant de vous lancer, je vous conseille de lire [lien-vers-article-pilier-releve-information] qui détaille chaque élément de ce document. Et si vous avez un historique nickel sans aucun sinistre, allez voir Relevé d’information sans sinistre : comment en profiter pour négocier ? pour comprendre comment transformer ça en levier de négociation encore plus puissant.

Le meilleur moment pour agir, c’est maintenant. Bloquez-vous 30 minutes ce week-end pour demander votre relevé et lancer les comparaisons. Dans un mois, vous aurez changé d’assureur et vous économiserez entre 20 et 30€ par mois. Pas mal pour une demi-heure de boulot, non ?