Vous venez d’acheter ce petit chalet à la montagne ou cette maison les pieds dans l’eau pour les vacances ? Félicitations ! Mais avant de profiter de votre petit coin de paradis, il y a une question qui revient systématiquement : combien va coûter l’assurance résidence secondaire ? Et surtout, est-ce que c’est vraiment plus cher qu’une assurance pour votre logement principal ? Spoiler : oui, et on va vous expliquer pourquoi c’est logique (même si ça fait mal au portefeuille).

Pourquoi l’assurance résidence secondaire coûte-t-elle plus cher ?

Bon, ne tournons pas autour du pot : l’assurance résidence secondaire est effectivement plus chère qu’une assurance classique. En moyenne, comptez entre 20% et 50% de surcoût selon votre situation. Mais ce n’est pas par sadisme des assureurs, promis. Il y a des raisons objectives derrière ces tarifs gonflés.

Les risques amplifiés d’un logement vide

Un logement occupé en permanence, c’est rassurant pour un assureur. Vous êtes là, vous remarquez la fuite d’eau, vous éteignez le feu avant qu’il ne se propage, vous découragez les cambrioleurs par votre simple présence. Bref, vous êtes le meilleur système de surveillance qui existe.

Votre résidence secondaire, elle, reste vide la majorité de l’année. Et un logement inoccupé, c’est statistiquement :

- 5 fois plus de risques de cambriolage (les voleurs adorent les maisons vides)

- 3 fois plus de risques de dégâts des eaux non détectés (une fuite qui coule pendant des semaines)

- Plus de risques de gel des canalisations en hiver

- Plus de risques de détérioration par manque d’entretien régulier

La localisation joue énormément

Votre résidence secondaire est souvent dans des zones à risques spécifiques. En montagne ? Avalanches et tempêtes de neige. Au bord de la mer ? Tempêtes maritimes et risques d’inondation. À la campagne ? Moins de services d’urgence à proximité. Tout ça, les assureurs le prennent en compte dans leur calcul du prix assurance résidence secondaire.

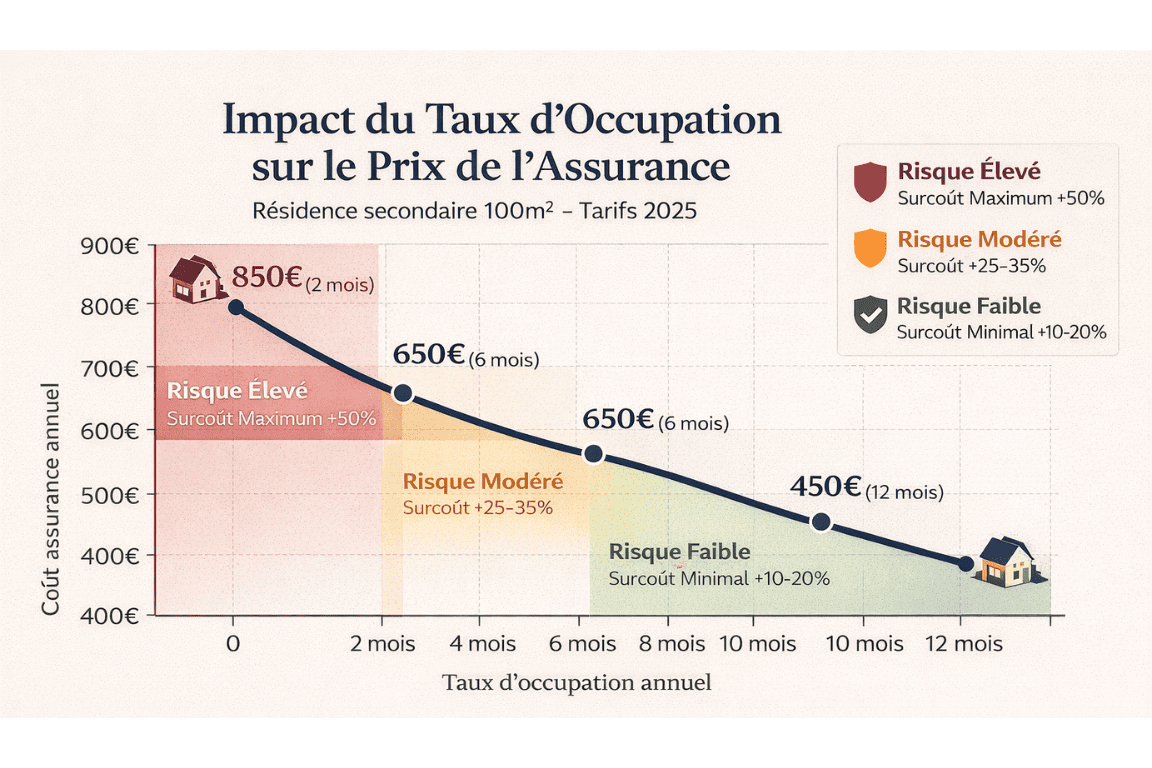

L’équation du taux d’occupation

Plus votre résidence est occupée, moins elle coûte cher à assurer. C’est mathématique :

- Inoccupée 10 mois/an : surcoût maximal (40-50%)

- Inoccupée 6 mois/an : surcoût modéré (25-35%)

- Louée une partie de l’année : surcoût réduit (15-25%)

Certains assureurs proposent même des tarifs dégressifs si vous pouvez prouver une occupation régulière (voisin qui surveille, gardien, location saisonnière…).

Combien coûte réellement une assurance résidence secondaire ?

Passons aux chiffres concrets pour y voir plus clair. Les prix varient énormément selon plusieurs critères, mais voici des ordres de grandeur pour 2025.

Fourchettes de prix selon le type de bien

| Type de résidence | Résidence principale | Résidence secondaire | Écart |

|---|---|---|---|

| Appartement 50m² | 150-250€/an | 200-350€/an | +35% |

| Maison 100m² | 300-450€/an | 400-650€/an | +40% |

| Villa 150m² | 450-700€/an | 650-1000€/an | +45% |

| Chalet montagne | 400-600€/an | 600-900€/an | +50% |

Ces prix s’entendent pour des garanties standard (incendie, dégât des eaux, vol, responsabilité civile). Ajoutez les options, et ça grimpe vite.

Les facteurs qui font exploser la facture

La valeur des biens : votre résidence secondaire est souvent mieux équipée que votre logement principal. Télé grand écran, mobilier haut de gamme, équipement sports d’hiver… Plus la valeur de vos biens est élevée, plus la prime augmente.

La présence de dépendances : garage, cave, pool house, piscine… Chaque élément supplémentaire à assurer fait grimper le prix assurance résidence secondaire.

L’éloignement des secours : une maison isolée en pleine campagne à 30 minutes de la caserne de pompiers la plus proche ? Préparez-vous à un surcoût significatif.

L’historique de sinistres de la zone : si votre commune a connu plusieurs catastrophes naturelles récentes, tous les assurés du coin vont payer plus cher.

Les garanties spécifiques à la résidence secondaire

Une assurance résidence secondaire n’est pas juste une assurance classique plus chère. Elle inclut (ou devrait inclure) des garanties adaptées à l’inoccupation.

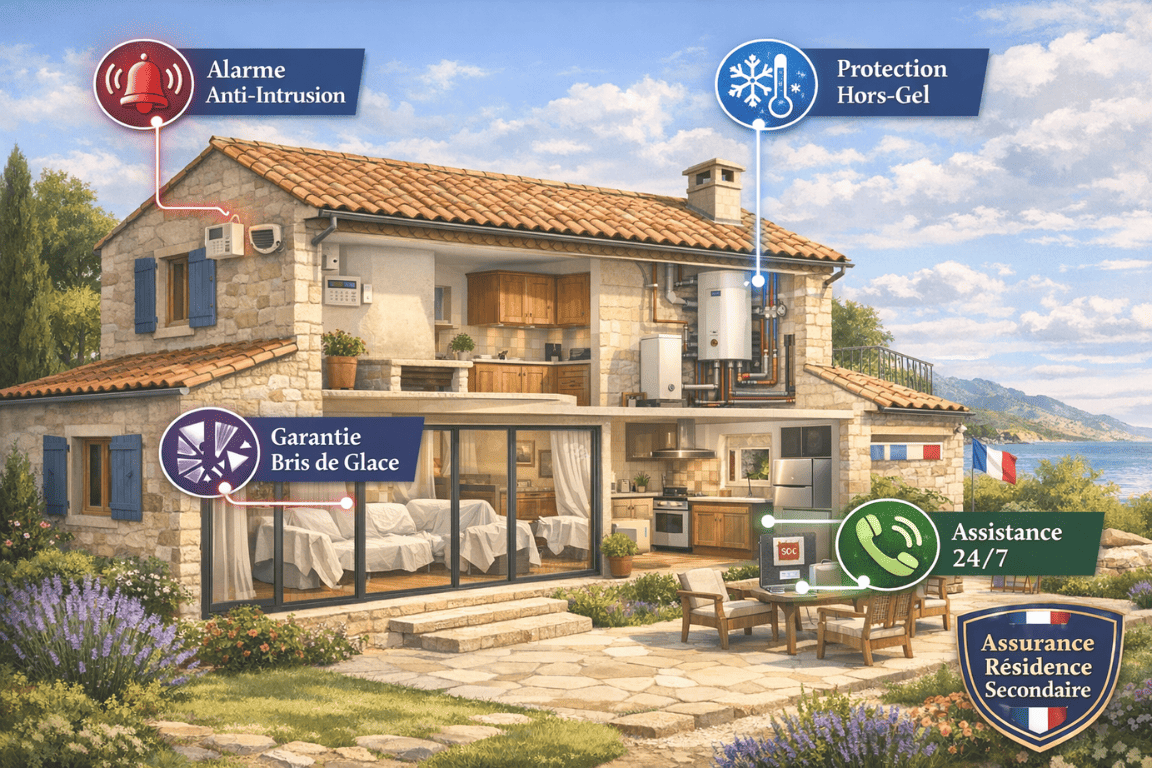

La garantie vol et vandalisme renforcée

C’est LA garantie essentielle pour une résidence vide. Mais attention aux conditions ! Les assureurs exigent souvent :

- Des systèmes de sécurité obligatoires : volets fermés, alarme, serrures 3 points…

- Une visite régulière : quelqu’un doit passer au minimum tous les 15 jours ou tous les mois

- Un inventaire détaillé : photos et factures de tous les objets de valeur

Sans ces conditions remplies, vous risquez de ne pas être indemnisé en cas de cambriolage. Et ça, c’est le cauchemar absolu.

La protection contre le gel

Indispensable si votre résidence secondaire est en zone froide. En hiver, une canalisation qui gèle et éclate, ça peut causer des dizaines de milliers d’euros de dégâts. La garantie gel couvre :

- Les dégâts causés par l’éclatement des canalisations

- Les frais de réparation des tuyauteries

- Les dommages aux revêtements (parquet, plafonds…)

Condition classique : vous devez maintenir le chauffage hors-gel (minimum 8-10°C) pendant votre absence, ou purger complètement les canalisations.

La garantie bris de glace étendue

Baies vitrées, vérandas, grandes fenêtres… Les résidences secondaires ont souvent plus de surfaces vitrées. Une tempête, un arbre qui tombe, un projectile… Les bris de glace sont fréquents. Vérifiez bien les plafonds de remboursement et les franchises.

L’assistance d’urgence 24/7

Vous êtes à 400 km de votre résidence secondaire quand un voisin vous appelle pour signaler une fuite ? L’assistance d’urgence envoie un plombier sur place, même un dimanche soir. Ça n’a pas de prix (enfin si, environ 50-100€ de plus par an, mais ça les vaut).

Comment réduire le coût de votre assurance ?

Bon, maintenant qu’on vous a plombé le moral avec tous ces surcoûts, voici les astuces pour alléger la facture de votre assurance résidence secondaire.

Astuce n°1 : Mutualiser avec votre assurance principale

Beaucoup d’assureurs proposent des tarifs préférentiels multi-habitations. En souscrivant vos deux logements chez le même assureur, vous pouvez économiser 10% à 20% sur le prix total. C’est la solution la plus simple et souvent la plus efficace.

Astuce n°2 : Installer des équipements de sécurité

Investir dans la sécurité peut réduire votre prime de 10% à 25% :

- Alarme reliée à une télésurveillance : -15% à -25%

- Volets roulants électriques : -5% à -10%

- Serrures certifiées A2P : -5% à -10%

- Détecteur de fumée (obligatoire) + détecteur de fuite d’eau : -5%

Oui, ça représente un investissement initial (500€ à 2000€ selon l’équipement), mais c’est rentabilisé en 3 à 5 ans. Et surtout, vous dormez mieux.

Astuce n°3 : Organiser une surveillance régulière

Si un voisin, un ami, ou un gardien peut visiter régulièrement votre résidence (idéalement chaque semaine), certains assureurs acceptent de réduire la prime. Pensez à formaliser cet arrangement par écrit et à en informer votre assureur.

Astuce n°4 : Adapter vos garanties

Pas besoin de sur-assurer votre résidence secondaire. Faites le tri :

- Vol : évaluez vraiment la valeur de ce que vous laissez sur place

- Bris de glace : si vous n’avez que deux petites fenêtres, cette garantie est peut-être superflue

- Responsabilité civile : souvent déjà couverte par votre assurance principale

Astuce n°5 : Augmenter la franchise

Accepter une franchise plus élevée (500€ ou 1000€ au lieu de 200€) peut réduire votre prime de 15% à 30%. C’est un pari calculé : vous économisez chaque année, mais vous payez plus en cas de sinistre. À vous de voir selon votre appétence au risque.

Les pièges à éviter absolument

Ne pas déclarer que c’est une résidence secondaire. Certains propriétaires sont tentés de mentir à leur assureur pour payer moins cher. Grosse erreur ! En cas de sinistre, l’assureur peut refuser toute indemnisation et même résilier le contrat pour fausse déclaration. Vous risquez alors de vous retrouver sur le fichier des résiliés, et là, bonne chance pour vous réassurer.

Oublier de signaler les travaux. Vous installez une piscine ou une véranda ? Prévenez votre assureur ! Ces aménagements augmentent la valeur du bien et doivent être couverts.

Négliger la clause de non-occupation. Lisez attentivement la durée maximale d’inoccupation autorisée. Certains contrats imposent une occupation minimum (par exemple, au moins 30 jours par an) ou une visite mensuelle obligatoire.

Sous-estimer la valeur de vos biens. Pour payer moins cher, certains déclarent une valeur mobilière trop faible. Résultat : en cas de sinistre, l’indemnisation sera insuffisante. Faites un inventaire honnête.

Location saisonnière : ça change tout

Si vous louez votre résidence secondaire sur Airbnb ou autre plateforme quelques semaines par an, attention : votre assurance classique ne couvre généralement pas cette activité commerciale. Il faut :

- Soit souscrire une extension de garantie « location saisonnière » (+100€ à +300€/an)

- Soit basculer sur une assurance spécifique propriétaire non-occupant (PNO)

Ne tentez pas le diable en louant sans le dire à votre assureur. En cas de pépin avec un locataire, vous ne serez pas couvert du tout.

Résidence secondaire vs principale : le vrai comparatif

Pour bien comprendre l’écart de prix, prenons un exemple concret. Maison de 120m² dans le Sud de la France, valeur 300 000€, mobilier 30 000€.

En résidence principale :

- Prime annuelle : 450€

- Garanties : standard complètes

- Franchise : 150€

- Conditions : aucune particulière

En résidence secondaire (inoccupée 9 mois/an) :

- Prime annuelle : 650€ (+44%)

- Garanties : idem + gel + surveillance obligatoire

- Franchise : 300€

- Conditions : visite mensuelle, alarme, volets fermés

En résidence secondaire sécurisée (alarme + gardien) :

- Prime annuelle : 550€ (+22% par rapport à principale)

- Garanties : complètes optimisées

- Franchise : 200€

- Conditions : surveillance hebdomadaire

Vous voyez la différence ? Avec quelques efforts (sécurisation + surveillance), on peut presque revenir au niveau d’une résidence principale.

Changer d’assureur : ça vaut le coup ?

Depuis la loi Hamon (2014), vous pouvez résilier votre assurance résidence secondaire à tout moment après la première année, sans frais ni pénalités. Et franchement, ça vaut le coup de faire jouer la concurrence.

Les écarts de prix entre assureurs pour un même bien peuvent atteindre 40% ! Prenez le temps de comparer au moins 3 ou 4 devis. Utilisez les comparateurs en ligne, c’est rapide et gratuit. Mais vérifiez bien les garanties ligne par ligne, pas juste le prix final.

Pour mieux comprendre l’ensemble des mécanismes de l‘assurance habitation dans toutes ses dimensions , vous découvrirez des informations complémentaires qui s’appliquent aussi bien aux résidences principales que secondaires. D’ailleurs, Quelle assurance studio choisir pour un petit appartement en ville ? cette situation nécessite une attention particulière en matière de couverture.

le prix assurance résidence secondaire est plus élevé qu’une assurance classique, c’est un fait. Entre 20% et 50% de surcoût selon votre situation, ça pique. Mais c’est le prix de la tranquillité d’esprit quand votre petit paradis reste vide la moitié de l’année. La bonne nouvelle, c’est qu’avec les bonnes stratégies (multi-habitations, sécurisation, surveillance régulière), vous pouvez significativement réduire la facture. L’important, c’est de ne pas faire l’impasse sur les garanties essentielles pour économiser trois fois rien. Votre résidence secondaire, c’est votre investissement, votre refuge, vos vacances de rêve. Protégez-la correctement, comparez régulièrement les offres, et profitez sereinement de chaque week-end et chaque été dans votre petit coin de paradis !