Vous venez de recevoir votre relevé d’information et vous fixez cette ligne mystérieuse qui indique « Coefficient bonus-malus : 0,73 ». Mais qu’est-ce que ça veut dire concrètement ? Et surtout, comment utiliser cette information pour faire baisser votre facture d’assurance auto ? Bonne nouvelle : ce petit coefficient peut vous faire économiser plusieurs centaines d’euros par an si vous savez le lire et l’exploiter intelligemment. Dans ce guide, on vous explique exactement où trouver votre bonus-malus sur votre relevé d’information, comment le décrypter, et surtout comment le transformer en argument massue pour négocier votre prime à la baisse.

1. Où trouver votre coefficient bonus-malus sur le relevé d’information

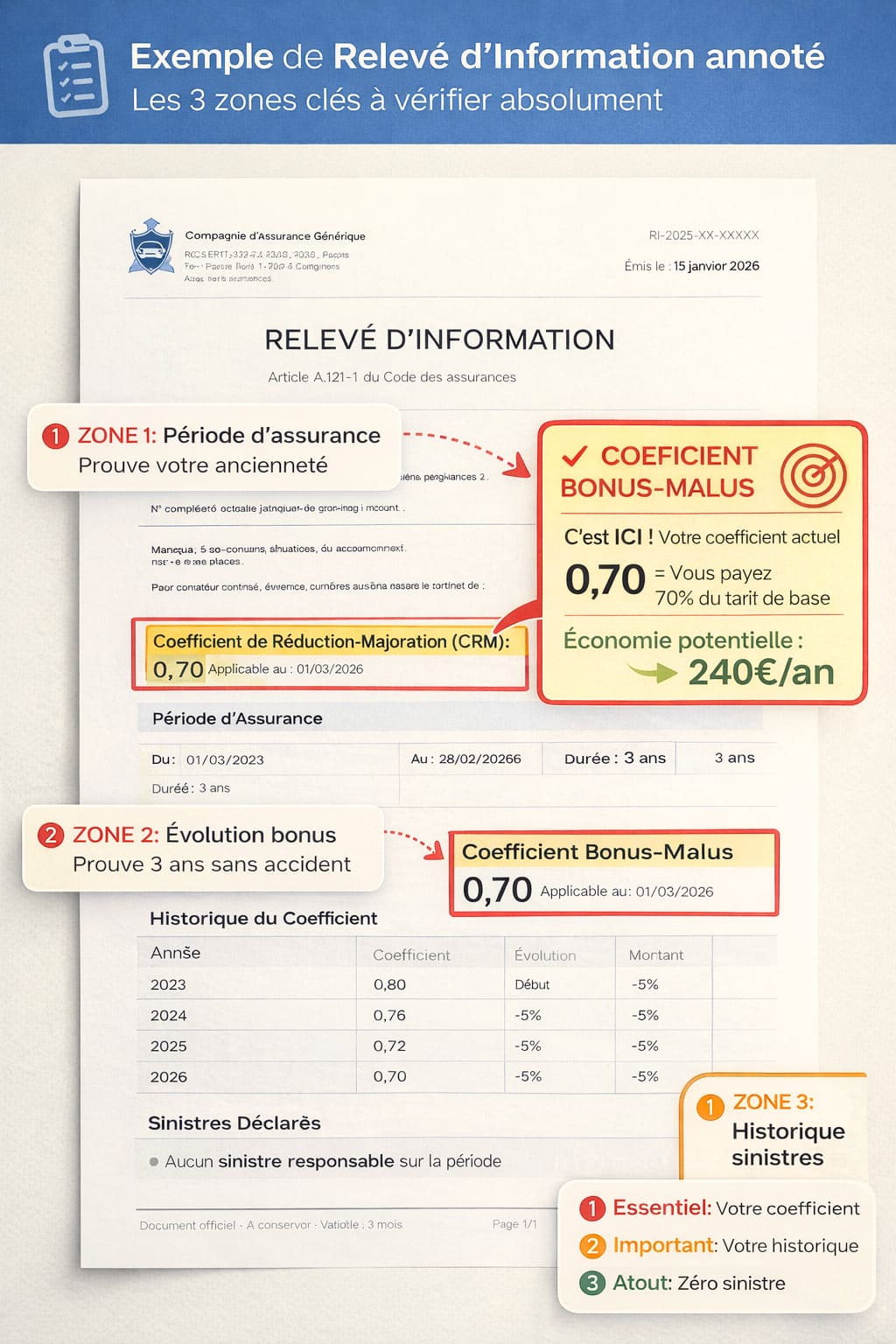

Votre relevé d’information est le document officiel qui récapitule tout votre historique d’assurance auto. C’est un peu votre carte d’identité d’assuré. Et quelque part sur ce papier se cache votre coefficient bonus-malus, cette donnée qui peut faire grimper ou chuter votre prime de plusieurs centaines d’euros.

1.1 L’emplacement exact sur le document

Le coefficient bonus-malus apparaît généralement dans la section « Antécédents » ou « Historique de sinistralité » de votre relevé d’information. Selon les assureurs, la présentation varie légèrement, mais vous trouverez toujours :

Ce qui est indiqué :

- « Coefficient de réduction-majoration (CRM) » : C’est le nom officiel du bonus-malus

- Un chiffre décimal : Par exemple 0,50 / 0,70 / 1,00 / 1,25 / 2,00

- Parfois l’évolution sur plusieurs années : Année N-2, N-1, Année en cours

Les différentes appellations :

- CRM (Coefficient de Réduction-Majoration)

- Coefficient bonus-malus

- Coefficient de majoration/réduction

- Parfois juste « Coefficient » suivi du chiffre

Si vous ne trouvez pas cette information sur votre relevé d’information, contactez immédiatement votre assureur : c’est une mention obligatoire selon l’article A121-1 du Code des assurances. Il doit figurer sur le document.

1.2 Les autres informations importantes à côté

Autour de votre coefficient bonus-malus, vous trouverez d’autres données cruciales qui complètent le tableau :

- Nombre de sinistres responsables : Sur les 3 dernières années (obligatoire)

- Date d’effet du coefficient : Depuis quand ce coefficient s’applique

- Évolution du coefficient : Historique année par année si vous êtes chez le même assureur depuis longtemps

- Sinistres en cours de règlement : Accidents déclarés mais pas encore clos

Ces informations sont essentielles car elles expliquent comment vous êtes arrivé à votre coefficient actuel. Un assureur potentiel regardera tout ça en détail.

2. Décrypter votre coefficient : ce que signifient les chiffres

Maintenant que vous avez localisé votre coefficient bonus-malus sur votre relevé d’information, il faut comprendre ce que ce chiffre signifie vraiment. Parce que oui, la différence entre 0,50 et 1,50 peut représenter 600 € de différence sur votre prime annuelle.

2.1 L’échelle du bonus-malus expliquée simplement

Le système français de bonus-malus fonctionne sur une échelle de 0,50 à 3,50 :

Le coefficient neutre : 1,00

- C’est le point de départ quand vous commencez à conduire

- Ni bonus, ni malus

- Vous payez le tarif de base

Le bonus : de 0,50 à 0,99

- Vous payez moins cher que le tarif de base

- Plus le chiffre est bas, plus c’est avantageux

- 0,50 = le bonus maximum (après 13 ans sans accident)

- Exemple : Coefficient 0,70 = vous payez 70% du tarif de base

Le malus : de 1,01 à 3,50

- Vous payez plus cher que le tarif de base

- Plus le chiffre est élevé, plus c’est cher

- 3,50 = le malus maximum (après plusieurs accidents graves)

- Exemple : Coefficient 1,25 = vous payez 125% du tarif de base

2.2 Le calcul de votre économie ou surcoût réel

Voici comment transformer votre coefficient bonus-malus en euros concrets. Prenons une prime de base de 800 € par an (tarif moyen en France) :

| Coefficient | Calcul | Prime réelle | Économie/Surcoût vs neutre |

|---|---|---|---|

| 0,50 (bonus max) | 800 × 0,50 | 400 € | -400 € |

| 0,70 (bon bonus) | 800 × 0,70 | 560 € | -240 € |

| 1,00 (neutre) | 800 × 1,00 | 800 € | 0 € |

| 1,25 (malus léger) | 800 × 1,25 | 1 000 € | +200 € |

| 2,00 (gros malus) | 800 × 2,00 | 1 600 € | +800 € |

L’exemple qui parle : Si vous avez un coefficient de 0,70 et que vous passez à 0,50 après quelques années sans accident supplémentaires, vous économisez 160 € par an sur une base de 800 €. Sur 5 ans, ça fait 800 € dans votre poche.

2.3 Comment évolue votre coefficient chaque année

Votre bonus-malus n’est pas figé. Il évolue automatiquement chaque année selon un principe simple inscrit dans la loi :

Règle 1 : Une année sans sinistre responsable

- Votre coefficient baisse de 5% (on multiplie par 0,95)

- Exemple : 1,00 × 0,95 = 0,95 l’année suivante

- Exemple : 0,80 × 0,95 = 0,76

Règle 2 : Un accident responsable à 100%

- Votre coefficient augmente de 25% (on multiplie par 1,25)

- Exemple : 1,00 × 1,25 = 1,25

- Exemple : 0,70 × 1,25 = 0,88

Règle 3 : Un accident responsable à 50%

- Votre coefficient augmente de 12,5% (on multiplie par 1,125)

- Impact plus faible mais réel

Règle 4 : Disparition du malus

- Après 2 ans sans accident, votre malus disparaît (vous revenez à 1,00)

- Mais vous ne récupérez pas votre ancien bonus automatiquement

3. Les pièges à éviter quand vous lisez votre relevé d’information

Maintenant que vous comprenez votre coefficient bonus-malus, attention aux erreurs classiques qui peuvent vous coûter cher.

3.1 Les erreurs fréquentes sur le relevé d’information

Oui, les assureurs font des erreurs. Et comme personne ne vérifie jamais son relevé d’information en détail, ces erreurs perdurent et vous coûtent de l’argent.

Les erreurs courantes :

- Sinistre attribué à tort : Un accident où vous n’étiez pas responsable, mais qui apparaît quand même

- Coefficient mal calculé : Erreur de calcul sur l’évolution du bonus-malus

- Doublon de sinistre : Le même accident compté deux fois

- Sinistre non supprimé : Accident de plus de 3 ans qui devrait avoir disparu mais qui reste affiché

Comment vérifier :

- Comptez vous-même vos accidents responsables des 3 dernières années

- Recalculez votre coefficient en appliquant les règles (×0,95 sans accident, ×1,25 avec accident)

- Vérifiez que les dates correspondent bien

- Si erreur : Contactez votre assureur par courrier recommandé avec preuves

Une erreur non corrigée peut vous coûter 10 à 20% de prime en trop pendant des années.

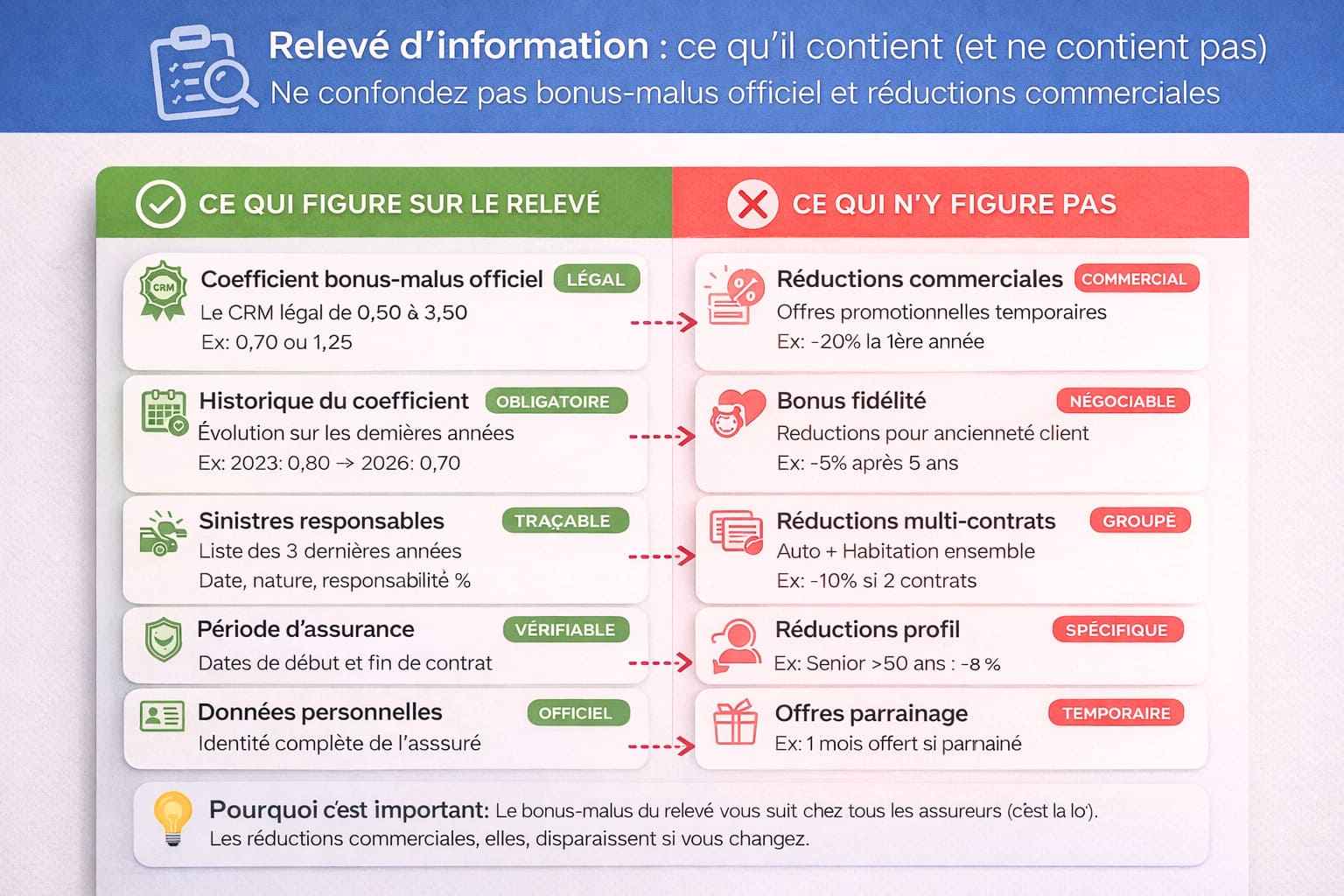

3.2 Ne confondez pas bonus-malus et autres réductions

Sur votre relevé d’information, vous ne trouverez que le coefficient bonus-malus officiel. Attention à ne pas confondre avec d’autres réductions commerciales :

Ce qui N’apparaît PAS sur le relevé d’information :

- Réductions commerciales de l’assureur (type « 20% de réduction la première année »)

- Réductions fidélité

- Réductions multi-contrats (auto + habitation)

- Réductions conducteur principal âgé de plus de X ans

Ce qui apparaît :

- UNIQUEMENT le coefficient bonus-malus légal, celui qui suit les règles officielles

Quand vous changez d’assureur, vous gardez votre bonus-malus (c’est la loi), mais vous perdez les réductions commerciales de votre ancien assureur. C’est pour ça que votre nouvelle prime peut être différente même avec le même coefficient.

4. Utiliser votre bon coefficient bonus-malus pour économiser 400€

On arrive au cœur du sujet : comment transformer votre bon coefficient bonus-malus en économies sonnantes et trébuchantes. Parce que c’est bien beau de comprendre le chiffre, mais si ça ne se traduit pas en euros dans votre poche, ça ne sert à rien.

4.1 L’argument massue pour négocier avec votre assureur actuel

Si vous avez un bon coefficient (0,80 ou moins) et que vous êtes chez votre assureur depuis plusieurs années, votre relevé d’information est votre meilleure arme de négociation.

La technique qui marche :

- Sortez votre relevé d’information

- Appelez votre assureur 2 mois avant l’échéance

- Utilisez cette phrase : « Je suis chez vous depuis X ans, mon coefficient est à 0,70 sans aucun sinistre, je suis un client en or. J’ai des offres ailleurs à 200 € moins cher. Que pouvez-vous faire pour me garder ? »

Ce qui se passe ensuite :

- Dans 60% des cas : L’assureur vous propose une réduction de 10 à 20%

- Dans 30% des cas : Il vous propose un compromis (retirer des garanties optionnelles)

- Dans 10% des cas : Il refuse, et vous partez vraiment (loi Hamon, c’est simple)

L’économie moyenne : Entre 150 et 300 € par an selon votre prime de départ

Cas réel à Marseille : Pierre, 38 ans, conducteur dans le 13ème arrondissement de Marseille depuis 8 ans avec un coefficient de 0,76, payait 920 € par an chez la Macif. En présentant son relevé d’information lors d’un appel de négociation, il a obtenu une réduction immédiate à 780 €, soit 140 € d’économie annuelle. Son argument : « 8 ans de fidélité, coefficient à 0,76, zéro sinistre, je mérite mieux que ce tarif ». La Macif a accepté pour le garder

4.2 Changer d’assureur en utilisant votre relevé d’information comme passeport

Votre relevé d’information avec un bon bonus-malus, c’est comme un CV de conducteur parfait. Les assureurs se l’arrachent.

La stratégie :

- Demandez votre relevé d’information à votre assureur actuel (gratuit, délai légal 15 jours)

- Utilisez des comparateurs en ligne en indiquant votre vrai coefficient

- Contactez 3-4 assureurs avec votre relevé en main

- Négociez : « Je suis à 0,70 depuis 5 ans, j’ai zéro sinistre, quel est votre meilleur tarif ? »

Les assureurs qui adorent les bons coefficients :

- Direct Assurance : Très compétitif pour les bonus entre 0,60 et 0,80

- Allianz : Programme spécial « conducteurs prudents »

- MAIF : Excellents tarifs pour bonus inférieurs à 0,70

- Matmut : Bons tarifs pour profils sans sinistre

Avec un coefficient de 0,70 ou moins, vous pouvez obtenir des primes 30 à 40% moins chères qu’avec un coefficient neutre de 1,00.

Pour tout comprendre sur votre relevé d’information et ses autres sections importantes, consultez notre guide complet : [lien-vers-article-pilier-releve-information] : « Relevé d’information assurance auto : comprendre et utiliser ce document pour économiser ».

4.3 Les profils qui économisent le plus avec un bon bonus-malus

Tous les conducteurs ne sont pas égaux face aux économies liées au bonus-malus. Certains profils tirent beaucoup plus d’avantages que d’autres.

Profil 1 : Le conducteur expérimenté avec bonus max (0,50)

- Prime de base sans bonus : 1 000 €

- Prime avec bonus 0,50 : 500 €

- Économie : 500 € par an

- Potentiel de négociation : Très élevé (vous êtes en or)

Profil 2 : Le jeune conducteur qui sort de la surprime

- Après 3 ans de conduite sans accident, vous perdez la surprime jeune conducteur et vous commencez à accumuler du bonus

- Passage de coefficient 1,00 à 0,86 (3 ans sans accident)

- Sur une prime de 1 200 €, économie de 168 € juste sur le coefficient

- Plus la suppression de la surprime : économie totale de 500 à 700 €

Profil 3 : Le conducteur qui récupère après un malus

- Vous aviez un malus de 1,50, vous êtes revenu à 1,00 après 2 ans

- Si vous continuez sans accident, vous pouvez descendre à 0,90 puis 0,86

- Sur une prime de 1 500 €, économie progressive de 600 € en 3 ans

Si vous sortez justement d’une période de malus et que vous voulez changer d’assureur, notre guide dédié vous aidera Changer d’assureur : la checklist en 5 étapes pour utiliser votre RI et économiser 30%.

Les 400€ d’économie sont à portée de main

Votre coefficient bonus-malus sur votre relevé d’information, ce n’est pas juste un chiffre administratif. C’est un levier financier concret qui peut vous faire économiser entre 150 et 400 € par an selon votre situation. Si vous avez un bon coefficient (0,80 ou moins), vous avez littéralement de l’or entre les mains, et les assureurs le savent. Mais ils ne vont pas vous offrir de réduction sur un plateau d’argent : c’est à vous de demander.

Sortez votre relevé d’information, vérifiez que votre coefficient est correct, et utilisez-le comme arme de négociation. Appelez votre assureur actuel pour négocier, ou changez carrément pour un concurrent qui valorisera votre profil de bon conducteur. Avec la loi Hamon, changer d’assureur prend 10 minutes et vous fait économiser plusieurs centaines d’euros par an. Alors pourquoi s’en priver ? Ces 400 € économisés, c’est un week-end en famille, un mois de courses, ou simplement de l’argent qui reste sur votre compte au lieu de partir chez l’assureur. À vous de jouer maintenant.