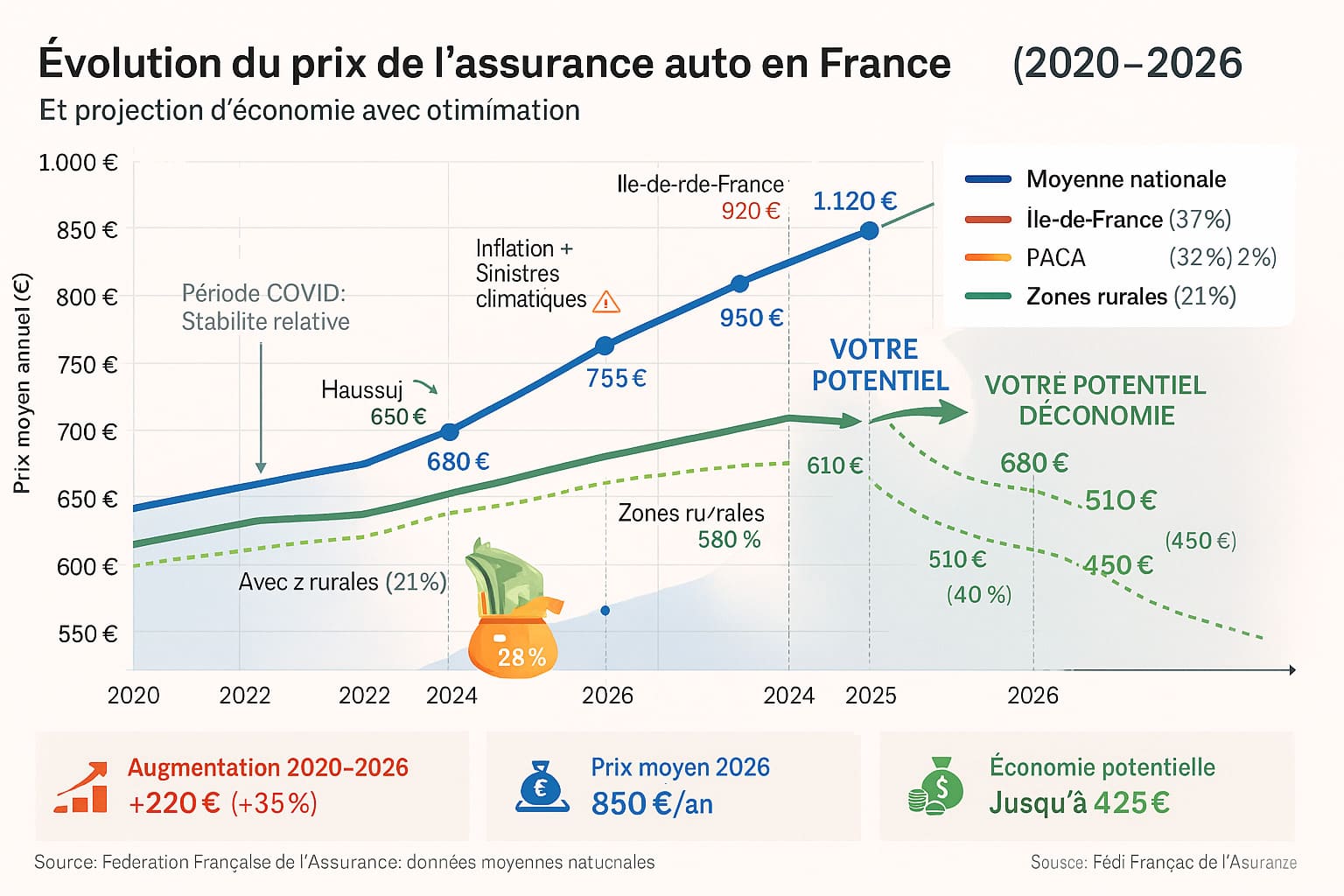

Vous en avez marre de claquer 800 à 1 500 € par an pour votre assurance auto alors que votre budget est déjà serré ? Vous n’êtes pas seul. En France, le prix moyen de l’assurance auto a augmenté de 23% entre 2020 et 2025, et les conducteurs des grandes métropoles payent parfois le double de ce que payent les habitants de petites villes. Entre l’inflation, les sinistres climatiques qui se multiplient, et la hausse des coûts de réparation des véhicules modernes, les assureurs n’hésitent plus à vous matraquer. Mais bonne nouvelle : il existe des stratégies parfaitement légales et efficaces pour réduire drastiquement votre facture sans sacrifier vos garanties.

Dans ce guide complet, on vous dévoile 7 astuces concrètes qui peuvent vous faire économiser entre 30 et 60% sur votre prime annuelle. On ne parle pas de petites économies symboliques, mais de vraies centaines d’euros qui restent dans votre poche. Que vous soyez jeune conducteur, conducteur expérimenté, ou senior, ces techniques s’appliquent à tous les profils. Préparez-vous à découvrir comment négocier comme un pro, choisir la bonne formule, et utiliser tous les leviers à votre disposition pour payer le juste prix.

1. Comparer systématiquement : la base incontournable de l’assurance auto pas chère

La première astuce pour obtenir une assurance auto pas chère, c’est de comparer. Et pas juste une fois au hasard, mais de manière méthodique et régulière. Les Français qui ne comparent jamais leur assurance payent en moyenne 327 € de plus par an que ceux qui comparent tous les deux ans. C’est énorme.

1.1 Pourquoi la comparaison est votre meilleur allié

Les tarifs d’assurance auto varient considérablement d’un assureur à l’autre pour un même profil et une même voiture. Un conducteur avec un bon bonus conduisant une citadine peut recevoir des devis allant de 420 € à 890 € par an selon l’assureur contacté. Pourquoi ces différences ?

Les raisons de l’écart :

- Chaque assureur a sa propre grille tarifaire et ses propres critères de risque

- Certains se spécialisent sur des profils spécifiques (jeunes, seniors, petits rouleurs)

- Les assureurs en ligne ont moins de frais de structure que les réseaux d’agences

- Les périodes promotionnelles varient selon les compagnies

Le comportement gagnant :

- Comparez au minimum tous les 2 ans (votre situation évolue, les tarifs aussi)

- Utilisez plusieurs comparateurs, car ils n’ont pas tous les mêmes partenaires

- Contactez aussi directement 2-3 assureurs qui ne sont pas sur les comparateurs

- Comparez 2 mois avant votre échéance pour avoir le temps de changer

1.2 Les comparateurs à utiliser en France

En France, plusieurs comparateurs d’assurance auto vous permettent d’obtenir rapidement plusieurs devis. Les plus utilisés sont LeLynx, Assurland, et Les Furets. Chacun a ses partenariats exclusifs avec certains assureurs, d’où l’intérêt d’en tester plusieurs.

Comment bien utiliser un comparateur :

- Soyez ultra-précis sur vos informations (kilométrage, lieu de stationnement, conducteurs secondaires)

- Ne mentez jamais : les assureurs vérifieront et annuleront votre contrat en cas de fausse déclaration

- Comparez à garanties égales, pas juste sur le prix (vérifiez les franchises, les plafonds, les exclusions)

- Notez les 3 meilleures offres et contactez-les pour négocier

1.3 La loi Hamon : votre arme secrète pour changer facilement

Depuis 2015, la loi Hamon (loi n° 2014-344) vous permet de résilier votre assurance auto à tout moment après la première année de contrat, sans frais ni pénalité. C’est un game-changer total. Avant, vous étiez coincé avec votre assureur pendant un an, et si vous vouliez partir, il fallait respecter un préavis de deux mois avant la date d’échéance. Maintenant, si vous trouvez moins cher ailleurs, vous changez en quelques jours.

Comment ça marche :

- Après 12 mois de contrat, vous pouvez résilier à tout moment

- C’est votre nouvel assureur qui se charge de la résiliation (vous n’avez rien à faire)

- Pas de frais, pas de pénalité, pas de justification à donner

- Délai de préavis : un mois (mais géré par le nouvel assureur)

Cette loi vous donne un pouvoir de négociation immense : si votre assureur actuel refuse de baisser ses tarifs, vous partez tout simplement.

2. Choisir la bonne formule : tiers, tiers plus ou tous risques

Beaucoup de Français payent trop cher parce qu’ils ont une formule inadaptée à leur situation. Un conducteur avec une voiture de 12 ans qui vaut 2 500 € n’a pas besoin d’une assurance tous risques à 1 200 € par an. C’est absurde. Choisir la bonne formule, c’est la deuxième astuce pour une assurance auto pas chère.

2.1 L’assurance au tiers : pour qui et pourquoi

L’assurance au tiers est la formule minimale obligatoire en France. Elle couvre uniquement votre responsabilité civile, c’est-à-dire les dommages que vous causez aux autres (leur voiture, leurs blessures, les dégâts matériels). Votre propre véhicule n’est pas couvert.

Quand opter pour le tiers :

- Votre voiture a plus de 8-10 ans et vaut moins de 3 000 €

- Vous roulez peu (moins de 8 000 km par an)

- Vous avez une épargne de sécurité pour assumer des réparations

- Vous pouvez vous passer de votre voiture quelques semaines si accident

L’économie réalisée :

- Une assurance tous risques à 950 € devient une assurance au tiers à 380 €

- Économie : 570 € par an, soit 47,50 € par mois

2.2 Le tiers étendu ou tiers plus : le bon compromis

L’assurance tiers plus (ou tiers étendu) est un entre-deux malin. Elle ajoute à la responsabilité civile quelques garanties essentielles sans exploser le budget.

Les garanties typiques du tiers plus :

- Vol et incendie (indispensable si votre voiture vaut plus de 5 000 €)

- Bris de glace (un pare-brise coûte entre 300 et 800 € à remplacer)

- Catastrophes naturelles (obligatoire par la loi en France)

- Parfois assistance 0 km

Le surcoût : Comptez 120 à 200 € de plus par an qu’une assurance au tiers simple. C’est raisonnable pour la protection supplémentaire apportée.

Qui devrait prendre le tiers plus :

- Voiture entre 5 et 10 ans, valeur entre 3 000 et 8 000 €

- Vous stationnez dans la rue dans une grande ville (risque de vol, vandalisme)

- Vous ne voulez pas payer une franchise de 800 € pour un pare-brise cassé

2.3 Les tous risques : uniquement pour les voitures récentes

L’assurance tous risques couvre tout : les dégâts que vous causez aux autres, mais aussi les dégâts sur votre propre véhicule, même si vous êtes responsable de l’accident. C’est la formule la plus chère, mais aussi la plus protectrice.

Quand les tous risques se justifient :

- Voiture neuve ou de moins de 5 ans

- Voiture qui vaut plus de 15 000 €

- Véhicule financé par crédit (souvent obligatoire)

- Vous ne pourriez pas racheter une voiture si la vôtre était détruite

Le piège à éviter : Garder une assurance tous risques sur une voiture qui a perdu 70% de sa valeur. Tous les 2-3 ans, réévaluez la cote de votre voiture et adaptez votre formule.

3. Optimiser votre profil : bonus, franchise et kilométrage

Votre assurance auto pas chère dépend aussi de paramètres que vous pouvez influencer directement. Votre coefficient bonus-malus, la franchise que vous acceptez, et le kilométrage déclaré sont des leviers puissants.

3.1 Le bonus-malus : soyez patient et prudent

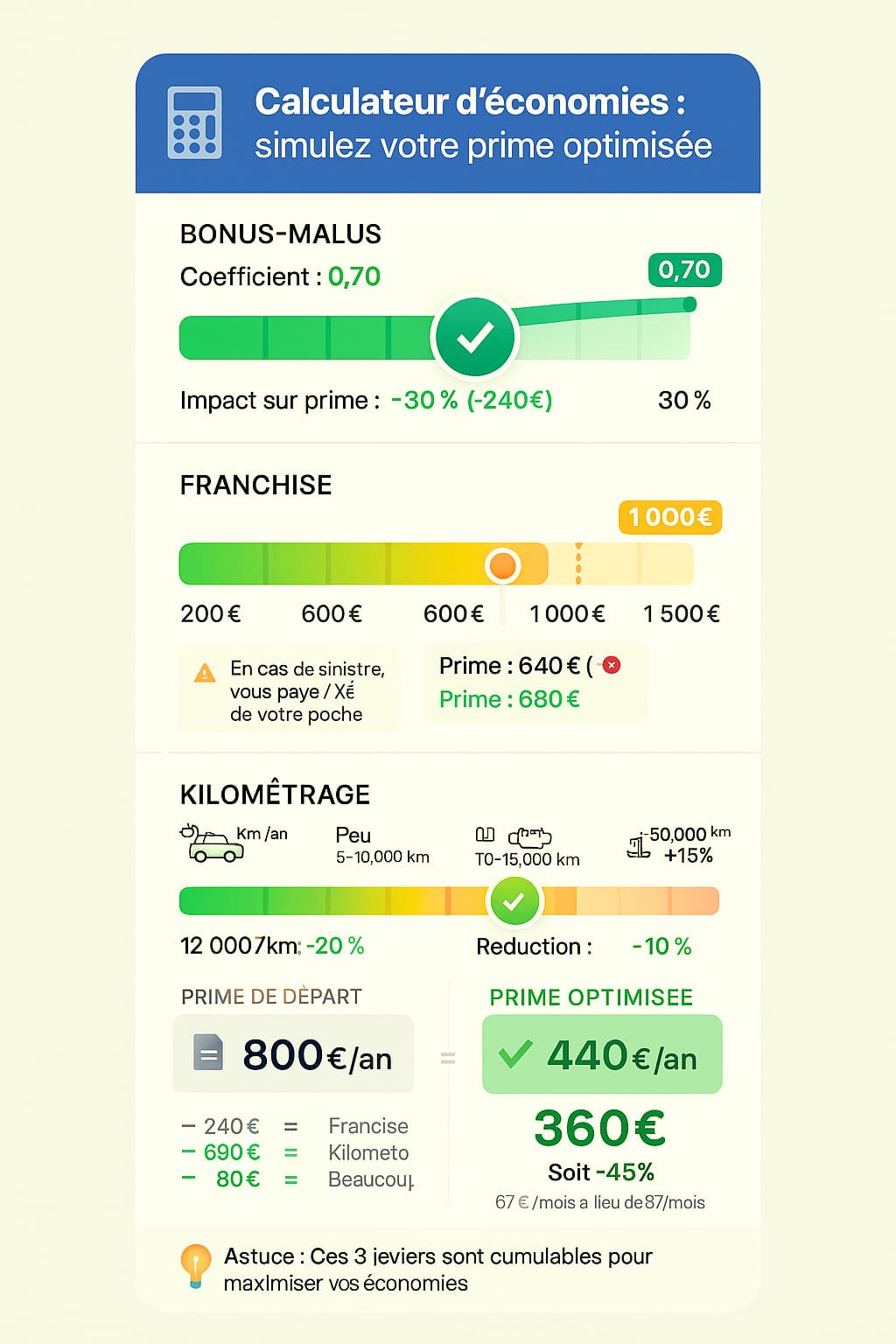

En France, le système bonus-malus impacte directement votre prime. Vous commencez avec un coefficient de 1,00. Chaque année sans accident responsable, vous gagnez 5% de bonus (coefficient × 0,95). Après 13 ans sans accident, vous atteignez le bonus maximum de 0,50, ce qui divise votre prime par deux.

L’impact chiffré :

- Coefficient 1,00 (neutre) : Prime de 800 €

- Coefficient 0,70 (bon bonus après 7 ans) : Prime de 560 € (-240 €)

- Coefficient 0,50 (bonus max après 13 ans) : Prime de 400 € (-400 €)

Stratégie pour optimiser votre bonus :

- Ne déclarez pas les petits sinistres de moins de 500 € (payez de votre poche)

- Un sinistre déclaré vous coûte +25% de malus pendant 3 ans, soit souvent plus cher que le sinistre lui-même

- Conduisez prudemment : statistiquement, 80% des Français n’ont aucun accident sur 10 ans

3.2 Augmenter votre franchise pour baisser votre prime

La franchise est la somme qui reste à votre charge lors d’un sinistre. Plus vous acceptez une franchise élevée, plus votre prime annuelle baisse. C’est un pari calculé : vous pariez que vous n’aurez pas d’accident, et en échange, vous économisez tous les ans.

L’équation gagnante :

- Franchise standard 300 € → Prime 850 €

- Franchise 600 € → Prime 730 € (-14%, économie de 120 € par an)

- Franchise 1 000 € → Prime 620 € (-27%, économie de 230 € par an)

Le calcul de rentabilité : Si vous économisez 230 € par an avec une franchise de 1 000 € au lieu de 300 €, vous devez rouler 3 ans sans sinistre pour rentabiliser le surcoût de franchise (700 € de différence ÷ 230 € = 3 ans). Si vous êtes un conducteur prudent, c’est un excellent deal.

Attention : Ne mettez jamais une franchise que vous ne pouvez pas payer immédiatement en cas d’accident. Si vous n’avez pas 1 000 € d’épargne disponible, ne choisissez pas une franchise à 1 000 €.

3.3 Déclarez le bon kilométrage (et respectez-le)

Le kilométrage annuel est un critère majeur dans le calcul de votre prime. Moins vous roulez, moins vous avez de risques d’accident, donc moins vous payez.

Les tranches de kilométrage :

- Moins de 5 000 km/an : Réduction de 15 à 20%

- 5 000 à 10 000 km/an : Réduction de 10 à 15%

- 10 000 à 15 000 km/an : Tarif standard

- Plus de 20 000 km/an : Majoration de 10 à 20%

Comment optimiser :

- Si vous télétravaillez maintenant, recalculez votre kilométrage réel

- Utilisez votre compteur kilométrique ou vos factures d’entretien pour être précis

- Si vous roulez vraiment peu, optez pour une assurance au kilomètre

Le piège : Ne sous-estimez jamais votre kilométrage pour payer moins cher. En cas d’accident, l’assureur vérifie (via votre compteur, vos factures d’entretien) et peut refuser de vous indemniser si vous avez menti. Ce serait catastrophique.

4. Les astuces de stationnement et d’équipement pour payer moins

Le lieu où vous garez votre voiture et les équipements de sécurité que vous installez influencent directement le montant de votre assurance auto. Les assureurs adorent les voitures bien protégées qui ne risquent pas de se faire voler ou vandaliser.

4.1 Le garage fermé : l’astuce qui fait chuter les primes

Garer votre voiture dans un garage fermé ou un parking sécurisé peut vous faire économiser entre 10 et 25% sur votre prime, surtout si vous habitez dans une grande ville où les vols et les dégradations sont fréquents.

Les économies selon la situation :

- Garage privatif fermé : -15 à -25%

- Parking collectif fermé : -10 à -15%

- Stationnement dans une rue sécurisée (caméras, éclairage) : -5 à -10%

- Stationnement dans la rue sans surveillance : Tarif plein

Important : Déclarez toujours la vérité. Si vous indiquez « garage fermé » alors que vous garez dans la rue, l’assureur refusera de vous indemniser en cas de vol. Ne jouez pas avec ça.

4.2 Les équipements anti-vol et de sécurité

Installer des équipements de sécurité sur votre véhicule peut vous faire bénéficier de réductions supplémentaires. Les assureurs français encouragent ces dispositifs car ils réduisent le risque de sinistre.

Les équipements qui payent :

- Alarme homologuée : -5 à -10% (coût : 200-500 €)

- Gravage des vitres : -3 à -5% (coût : 100-150 €)

- Traceur GPS : -5 à -15% selon les assureurs (coût : 150-400 €)

- Antivol de direction (type barre Stoplock) : -3 à -5% (coût : 50-100 €)

- Dashcam (caméra embarquée) : -2 à -5% chez certains assureurs (coût : 80-200 €)

Le calcul de rentabilité : Si vous payez 900 € d’assurance par an et qu’une alarme homologuée vous fait économiser 8% (72 € par an), l’alarme est rentabilisée en 3-4 ans si elle coûte 300 €. Après, c’est du bonus.

Cas particulier des boîtiers connectés : Certains assureurs proposent des boîtiers de conduite connectée. Ils analysent votre conduite (vitesse, freinages, virages) et vous accordent jusqu’à 30% de réduction si vous conduisez bien. C’est particulièrement intéressant pour les jeunes conducteurs qui veulent prouver qu’ils ne sont pas des dangers publics.

4.3 Le code postal : l’élément que vous ne pouvez pas changer (mais que vous devez connaître)

Votre code postal influence énormément votre prime d’assurance auto. Les assureurs ont des statistiques précises sur les sinistres par zone géographique. Habiter dans certains départements coûte bien plus cher qu’habiter dans d’autres.

Les zones les plus chères en France (données 2025) :

- Seine-Saint-Denis (93) : +40 à +60% par rapport à la moyenne nationale

- Bouches-du-Rhône (13) : +30 à +45%

- Paris intra-muros (75) : +25 à +40%

- Nord (59) : +20 à +35%

Les zones les moins chères :

- Creuse (23) : -25 à -30%

- Cantal (15) : -20 à -25%

- Lozère (48) : -20 à -25%

5. Profils spécifiques : jeunes, seniors, résiliés

Certains profils payent naturellement plus cher leur assurance auto : les jeunes conducteurs, les conducteurs résiliés, et parfois les seniors. Mais il existe des solutions adaptées pour chaque situation.

5.1 Jeunes conducteurs : la conduite accompagnée change tout

Si vous êtes jeune conducteur (permis depuis moins de 3 ans), vous subissez une surprime légale de 100% en permis classique ou 50% en conduite accompagnée. Autrement dit, vous payez le double ou une fois et demie ce que paie un conducteur expérimenté.

L’impact chiffré :

- Assurance à 600 € pour un conducteur expérimenté

- 1 200 € pour un jeune en permis classique (+100%)

- 900 € pour un jeune en conduite accompagnée (+50%)

La conduite accompagnée : 300 € d’économie par an pendant 2 ans, soit 600 € au total. Si vous avez des enfants qui vont passer le permis, poussez-les à faire la conduite accompagnée. C’est un investissement rentable.

Les astuces pour jeunes conducteurs :

- Devenez conducteur secondaire sur le véhicule d’un parent (si vous habitez encore chez eux)

- Choisissez une petite voiture de moins de 5 chevaux fiscaux

- Optez pour l’assurance au tiers si la voiture est ancienne

- Utilisez un boîtier de conduite connectée pour prouver que vous conduisez bien

5.2 Conducteurs résiliés : les assureurs spécialisés et le BCT

Vous avez été résilié par votre assureur pour non-paiement, sinistres trop fréquents, ou conduite dangereuse ? Pas de panique, des solutions existent. En France, vous avez le droit d’être assuré, même si vous êtes un profil à risque.

Les assureurs spécialisés :

- AMV (Assurances Mutuelles du Var) : Le leader français des profils résiliés

- April et Afi-Esca : Acceptent la plupart des profils difficiles

- L’Olivier Assurance : Mutuelle avec bon service client

Les tarifs : Comptez entre 1 200 et 3 500 € par an selon la gravité de votre situation. C’est cher, mais c’est légal.

Le Bureau Central de Tarification (BCT) : Si tous les assureurs vous refusent, vous pouvez saisir le BCT (organisme public). Il désigne un assureur qui est obligé de vous assurer. Procédure :

- Obtenez 2 refus écrits d’assureurs

- Téléchargez le formulaire sur le site de la Banque de France

- Envoyez votre dossier (refus + relevé d’information + carte grise)

- Le BCT désigne un assureur sous 15 jours

Tarif BCT : Entre 2 500 et 5 000 € par an, formule au tiers uniquement.

5.3 Seniors : négociez votre expérience

Les conducteurs seniors (plus de 65 ans) peuvent soit bénéficier de tarifs avantageux (s’ils ont un excellent bonus et peu d’accidents), soit subir une majoration (après 75 ans, certains assureurs appliquent une surprime).

Les atouts des seniors :

- Expérience de conduite longue (souvent 40-50 ans de permis)

- Bonus maximum (0,50) acquis depuis des décennies

- Conduite prudente et faible kilométrage (retraités qui roulent peu)

Les inconvénients :

- Après 75 ans : risque de surprime de 10 à 20% chez certains assureurs

- Réflexes et vue qui diminuent (statistiquement plus d’accidents légers)

L’astuce : Mettez en avant votre bonus, votre faible kilométrage annuel, et comparez les assureurs. Certains comme la Matmut, la Macif ou la GMF sont historiquement plus favorables aux seniors.

6. Les garanties optionnelles : ce qui est vraiment utile

Votre assurance auto pas chère ne doit pas sacrifier les garanties essentielles. Mais elle ne doit pas non plus inclure des options inutiles qui gonflent la facture. Faisons le tri entre l’indispensable et le superflu.

6.1 Les garanties vraiment utiles à conserver

Certaines garanties optionnelles valent vraiment le coup et méritent de rester dans votre contrat.

Le bris de glace : 50 à 80 € par an pour cette garantie, mais un pare-brise coûte entre 300 et 800 € à remplacer. Si vous roulez souvent sur autoroute ou dans des zones où les gravillons volent, gardez-la. Par contre, vérifiez la franchise (souvent entre 50 et 150 €).

L’assistance 0 km : Incluse dans beaucoup de formules, mais parfois proposée en option. Pour 30 à 60 € par an, vous êtes dépanné même devant chez vous. Utile si vous n’avez pas de deuxième véhicule ou si vous habitez loin de tout (zones rurales).

La protection du conducteur : Elle couvre vos blessures en cas d’accident responsable. Indispensable si vous n’avez pas de mutuelle santé solide ou si vous êtes travailleur indépendant. Coût : 80 à 150 € par an selon les plafonds.

La garantie catastrophes naturelles : Obligatoire en France depuis 1982 (loi du 13 juillet 1982 relative à l’indemnisation des victimes de catastrophes naturelles). Franchise légale fixée à 380 € par décret. Vous ne pouvez pas la retirer, elle est automatique.

6.2 Les garanties souvent inutiles qu’on vous vend

À l’inverse, certaines options sont des pompes à fric qui ne servent quasiment jamais.

Le véhicule de remplacement : Si vous pouvez prendre les transports en commun, emprunter la voiture d’un proche, ou télétravailler quelques jours, cette garantie à 100-150 € par an est superflue.

La protection juridique renforcée : Si vous avez déjà une protection juridique dans votre assurance habitation (souvent le cas), vous êtes doublement couvert pour rien. Économie : 50 à 80 € par an.

Le prêt de volant étendu : Couvre les conducteurs occasionnels de votre véhicule. Si vous êtes le seul à conduire votre voiture, retirez cette option. Économie : 40 à 70 € par an.

La garantie valeur à neuf : Pour les voitures neuves, elle vous rembourse la valeur d’achat pendant 2-3 ans en cas de vol ou destruction totale. Mais elle coûte entre 150 et 300 € par an. À vous de voir si vous préférez économiser cet argent ou avoir cette sécurité.

6.3 Personnalisez votre contrat chaque année

Votre vie change, vos besoins aussi. Tous les ans, à la date anniversaire de votre contrat, posez-vous ces questions :

- Est-ce que j’utilise toutes les garanties de mon contrat ?

- Ma voiture a-t-elle pris de la valeur ou en a-t-elle perdu ? (Adaptez tiers/tous risques)

- Mon kilométrage a-t-il changé ? (Télétravail, déménagement, changement de job)

- Ai-je toujours besoin du véhicule de remplacement ?

7. Négocier avec votre assureur : les techniques qui marchent

La dernière astuce pour une assurance auto pas chère, c’est de négocier. Oui, vous pouvez négocier votre assurance comme vous négociez votre loyer ou votre salaire. Les assureurs ont des marges et préfèrent vous garder avec une marge réduite plutôt que vous perdre.

7.1 Les bons moments pour négocier

Ne négociez pas au hasard. Il y a des moments stratégiques où votre pouvoir de négociation est maximal.

Deux mois avant votre échéance annuelle : Votre assureur reçoit votre demande de révision tarifaire et a le temps d’étudier votre dossier. C’est le timing parfait.

Après plusieurs années sans sinistre : Si vous êtes chez le même assureur depuis 5 ans sans aucun accident, vous êtes un client en or. Utilisez cet argument : « Je suis chez vous depuis 5 ans, je n’ai jamais eu d’accident, je mérite un geste commercial ».

Quand votre profil s’améliore : Vous avez récupéré votre bonus ? Votre voiture a vieilli et vaut moins ? Vous roulez moins ? Contactez votre assureur pour ajuster votre prime en conséquence.

Lors d’une promotion concurrente : Si un assureur concurrent propose une offre agressive sur le marché, montrez-la à votre assureur actuel et demandez s’il peut s’aligner.

7.2 Les arguments qui font mouche

Quand vous appelez votre assureur pour négocier, préparez vos arguments. Voici ceux qui fonctionnent le mieux.

« J’ai des devis concurrents moins chers » : C’est l’argument massue. Montrez 2-3 devis que vous avez obtenus sur des comparateurs. Si votre assureur voit que vous pouvez partir pour économiser 200 €, il bougera.

« Je suis client fidèle depuis X années » : La fidélité a de la valeur. Un client qui reste 10 ans rapporte plus qu’un client qui change tous les ans (coûts d’acquisition, de gestion). Utilisez cet atout.

« Mon profil a évolué positivement » : Mettez en avant tout ce qui réduit votre risque :

- Vous télétravaillez maintenant (moins de kms)

- Vous avez déménagé dans un quartier plus sûr

- Vous avez gagné du bonus

- Vous avez installé une alarme

« Je peux payer en une fois » : Les assureurs adorent les paiements annuels (pas de frais de gestion des prélèvements mensuels). Proposez de payer d’un coup en échange d’une réduction de 3 à 5%.

7.3 La menace crédible : la loi Hamon

Si votre assureur refuse de négocier, rappelez-lui la loi Hamon. Vous pouvez partir à tout moment après 1 an de contrat, sans frais ni pénalité. C’est votre arme nucléaire.

La phrase qui tue : « Je comprends votre position, mais j’ai trouvé 280 € moins cher ailleurs. Avec la loi Hamon, je peux changer quand je veux. Je préférerais rester chez vous, mais pas à ce prix. Que pouvez-vous faire ? »

Souvent, l’assureur va :

- Vous proposer une réduction de 10 à 20%

- Ou vous proposer de revoir vos garanties pour baisser le prix

- Ou vous dire qu’il ne peut rien faire (dans ce cas, partez vraiment)

7.4 Savoir partir si nécessaire

Parfois, votre assureur ne bougera pas. Il pense que vous bluffez ou il estime que votre profil ne justifie pas une réduction. Dans ce cas, partez vraiment. Ne soyez pas prisonnier par flemme ou par habitude.

La procédure est ultra-simple avec la loi Hamon :

- Vous souscrivez chez le nouvel assureur

- Le nouvel assureur envoie une lettre de résiliation à l’ancien

- Votre ancien contrat est résilié sous 30 jours

- Vous ne payez plus rien à l’ancien, tout se passe automatiquement

L’économie moyenne : Les Français qui changent d’assureur économisent en moyenne 315 € la première année selon les statistiques de la Fédération Française de l’Assurance. Ce n’est pas rien.

Récapitulatif des 7 astuces pour une assurance auto pas chère

Vous avez maintenant toutes les clés pour réduire drastiquement le coût de votre assurance auto en France. Récapitulons les 7 astuces anti-crise :

1. Comparez systématiquement : Utilisez plusieurs comparateurs tous les 2 ans, profitez de la loi Hamon pour changer facilement. Économie potentielle : 200-400 € par an.

2. Choisissez la bonne formule : Tiers pour les vieilles voitures, tiers plus pour le compromis, tous risques uniquement si justifié. Économie potentielle : 300-600 € par an en passant de tous risques à tiers.

3. Optimisez votre profil : Conduisez prudemment pour garder votre bonus, augmentez votre franchise si vous êtes bon conducteur, déclarez le bon kilométrage. Économie potentielle : 150-300 € par an.

4. Stationnement et équipement : Garage fermé, alarme, traceur GPS peuvent baisser votre prime de 10-25%. Économie potentielle : 100-250 € par an.

5. Adaptez selon votre profil : Jeunes conducteurs (conduite accompagnée), résiliés (assureurs spécialisés), seniors (négociez votre expérience). Économie potentielle : 300-900 € par an pour un jeune passant de classique à conduite accompagnée.

6. Triez les garanties optionnelles : Gardez l’essentiel (bris de glace, assistance), virez l’inutile (véhicule de remplacement si pas nécessaire). Économie potentielle : 100-200 € par an.

7. Négociez avec votre assureur : Deux mois avant l’échéance, arguments solides, menace crédible avec loi Hamon. Économie potentielle : 150-300 € par an.

Économie totale possible : En combinant plusieurs de ces astuces, vous pouvez facilement économiser entre 500 et 1 200 € par an selon votre situation de départ. Sur 5 ans, c’est entre 2 500 et 6 000 € qui restent dans votre poche. De quoi partir en vacances, investir, ou simplement respirer financièrement.

L’action à faire dès maintenant : vous avez lu ce guide, vous connaissez maintenant toutes les techniques pour payer moins cher votre assurance auto. Mais la connaissance sans action ne vaut rien. Voici ce que vous devez faire dans les 48 heures :

Étape 1 (20 minutes) : Allez sur deux comparateurs d’assurance auto. Remplissez votre profil avec exactitude. Notez les 3 meilleures offres.

Étape 2 (10 minutes) : Regardez votre contrat actuel. Identifiez les garanties optionnelles que vous n’utilisez jamais. Calculez combien vous pourriez économiser en les retirant.

Étape 3 (15 minutes) : Contactez votre assureur actuel par téléphone. Expliquez que vous avez trouvé moins cher ailleurs (donnez les chiffres). Demandez s’ils peuvent s’aligner ou vous faire un geste. S’ils refusent, préparez votre changement.

Étape 4 (5 minutes) : Mettez un rappel dans votre calendrier dans 6 mois pour refaire un devis et vérifier que vous êtes toujours au meilleur prix.

Total : 50 minutes d’investissement pour économiser 500 à 1 200 € par an. C’est un retour sur investissement de temps absolument monstrueux. Peu d’actions dans votre vie vous rapporteront autant pour si peu d’efforts.

Ne remettez pas à demain. Les Français qui procrastinent sur leur assurance auto payent en moyenne 327 € de trop chaque année. Ce sont 327 € qui partent en fumée, année après année, juste par flemme de comparer et de négocier. Ne soyez pas cette personne.

Le marché de l’assurance auto en France est ultra-concurrentiel en 2026. Les assureurs se battent pour gagner des clients. Vous avez le pouvoir, vous avez les outils, vous avez les connaissances. Il ne vous reste plus qu’à agir. Votre portefeuille vous dira merci, et dans 6 mois, vous vous demanderez pourquoi vous n’avez pas fait ça plus tôt. Alors foncez, comparez, négociez, et gardez cet argent pour des choses qui comptent vraiment pour vous.