Vous avez souscrit votre assurance auto il y a plus d’un an et vous trouvez qu’elle coûte trop cher ? Excellente nouvelle. Depuis 2015, la loi Hamon vous donne le droit de résilier votre contrat quand vous voulez après 12 mois d’ancienneté. C’est fini l’époque où vous étiez coincé jusqu’à la date anniversaire avec un préavis de deux mois. La résiliation assurance auto après 1 an change complètement la donne et vous redonne le pouvoir face aux assureurs. On vous explique comment profiter de cette liberté totale, quelles sont les conditions exactes et comment procéder pour changer d’assureur en quelques jours seulement.

Comment fonctionne la résiliation après un an de contrat

La loi Hamon a révolutionné le marché de l’assurance en instaurant un principe simple : une fois la première année de votre contrat écoulée, vous êtes libre de partir quand vous voulez.

Le principe de la première année incompressible

Tous les contrats d’assurance auto comportent une première année d’engagement obligatoire. Pendant ces 12 premiers mois, vous ne pouvez pas résilier librement sauf dans quelques cas particuliers comme la vente du véhicule ou un déménagement qui modifie le risque.

Cette année minimum permet à l’assureur de rentabiliser son investissement commercial et de limiter le zapping systématique. Mais dès que vous franchissez ce cap des 12 mois, vous devenez totalement libre.

La date qui compte c’est la date de souscription de votre contrat, pas la date d’échéance annuelle. Si vous avez signé le 15 mars 2024, vous pouvez résilier à partir du 16 mars 2025, même si votre contrat se renouvelle le 31 décembre.

Une liberté sans justification

Après un an, vous n’avez aucun motif à fournir pour résilier. Vous trouvez moins cher ailleurs ? Vous n’êtes pas satisfait du service ? Vous voulez simplement changer ? Toutes les raisons sont valables et vous n’avez même pas à les expliquer.

Cette liberté totale met une pression énorme sur les assureurs qui doivent maintenant proposer des tarifs compétitifs et un service de qualité. Ils savent que vous pouvez partir à tout moment et ça les force à se remettre en question.

Pour bien comprendre tous vos droits et les différentes façons de résilier selon votre ancienneté de contrat, notre guide complet sur la résiliation d’assurance auto détaille l’ensemble des procédures possibles.

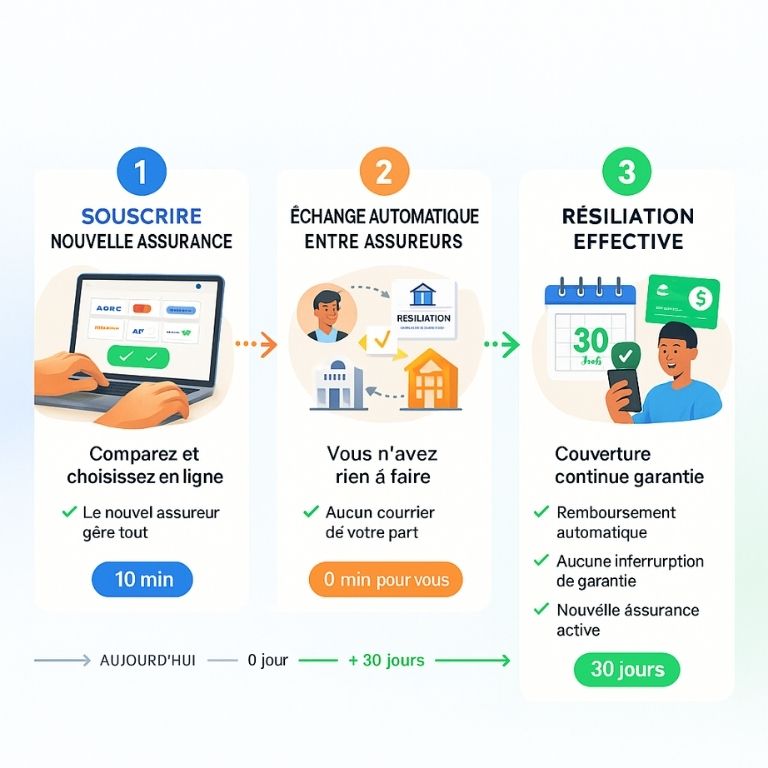

Les étapes concrètes pour résilier après un an

La procédure de résiliation assurance auto après 1 an est volontairement simplifiée par la loi Hamon. Tout a été pensé pour vous faciliter la vie.

Trouver d’abord une meilleure offre

Commencez par comparer les offres du marché pour trouver une assurance qui vous convient mieux. Utilisez des comparateurs en ligne, demandez des devis à plusieurs assureurs, négociez les tarifs.

L’important c’est de souscrire votre nouveau contrat avant de résilier l’ancien. Ne vous retrouvez jamais sans assurance même une journée. Rouler sans assurance vous expose à 3 750 euros d’amende et un retrait de permis.

Une fois que vous avez trouvé votre nouvel assureur et signé le contrat, c’est lui qui gère toute la résiliation pour vous. C’est le gros avantage de la loi Hamon.

Laisser votre nouvel assureur gérer

Votre nouvel assureur va contacter directement votre ancien assureur pour lui notifier votre résiliation. Vous n’avez aucune lettre à envoyer, aucun courrier recommandé à payer, rien.

Il suffit de fournir à votre nouvel assureur les informations de votre ancien contrat : nom de l’assureur, numéro de contrat, date de souscription. C’est tout. Il s’occupe du reste.

Cette procédure simplifiée évite les erreurs, les oublis et les complications administratives. Vous êtes tranquille et vous gagnez un temps précieux.

Respecter le délai de 30 jours

Une fois la demande de résiliation envoyée par votre nouvel assureur, votre ancien contrat prend fin 30 jours après. C’est un délai légal incompressible qui permet une transition en douceur.

Pendant ces 30 jours, vous restez couvert par votre ancienne assurance. À la fin de cette période, votre nouvelle assurance prend automatiquement le relais. Pas de trou dans la couverture, pas de stress.

Si vous avez payé votre ancienne assurance annuellement, vous serez remboursé de la partie payée d’avance. Les délais de résiliation et de remboursement sont encadrés par la loi pour protéger les consommateurs.

Les avantages concrets de cette liberté

La résiliation assurance auto après 1 an offre des bénéfices majeurs que vous devez absolument exploiter.

Des économies importantes garanties

Le premier avantage c’est évidemment financier. Les assureurs augmentent régulièrement leurs tarifs pour les anciens clients, comptant sur leur inertie pour ne pas résilier.

En changeant régulièrement d’assureur, vous pouvez économiser entre 200 et 400 euros par an en moyenne. Sur 10 ans, ça représente entre 2 000 et 4 000 euros dans votre poche. Pas négligeable du tout.

Les nouveaux clients bénéficient toujours des meilleurs tarifs. Les assureurs se battent pour attirer de nouveaux assurés et proposent des offres très agressives. Profitez-en.

Une meilleure qualité de service

Quand les assureurs savent que vous pouvez partir à tout moment, ils font des efforts pour vous garder. Le service client s’améliore, les délais de traitement raccourcissent, les gestionnaires deviennent plus réactifs.

Si vous n’êtes pas satisfait de votre assureur actuel, vous avez maintenant le pouvoir de voter avec vos pieds. Cette concurrence accrue profite directement aux consommateurs.

Certains assureurs proposent même des programmes de fidélité ou des réductions pour convaincre leurs anciens clients de rester. Vous pouvez négocier de meilleures conditions en menaçant simplement de partir.

Des garanties adaptées à vos besoins

Vos besoins évoluent avec le temps. Votre voiture vieillit, votre situation change, votre profil de risque se modifie. La liberté de résilier vous permet d’adapter votre couverture en permanence.

Si votre vieille voiture ne justifie plus une assurance tous risques, passez au tiers et économisez. Si vous déménagez dans une zone moins risquée, trouvez un tarif adapté. Cette flexibilité vous permet d’optimiser en continu.

Les pièges à éviter malgré cette liberté

Même si la résiliation assurance auto après 1 an est simple, certaines erreurs peuvent vous coûter cher.

Ne jamais rester sans assurance

C’est la règle d’or absolue. Ne résiliez jamais votre contrat actuel avant d’avoir souscrit le nouveau. L’écart d’un seul jour sans assurance peut avoir des conséquences catastrophiques.

Si vous avez un accident pendant ce jour où vous n’êtes pas assuré, vous devrez payer tous les dégâts de votre poche. Ça peut facilement monter à plusieurs dizaines de milliers d’euros. Sans parler des sanctions pénales.

Avec la loi Hamon, ce risque n’existe normalement pas puisque c’est votre nouvel assureur qui gère la transition. Mais restez vigilant si vous gérez vous-même la résiliation.

Vérifier que vous avez bien dépassé un an

Certaines personnes confondent la date de souscription avec la date d’échéance et tentent de résilier trop tôt. Si vous résiliez avant la fin de la première année, votre demande sera rejetée.

Consultez votre contrat initial ou votre première attestation pour connaître votre date exacte de souscription. Ajoutez 12 mois et vous obtenez la date à partir de laquelle vous pouvez résilier librement.

Si vous vous trompez, vous perdez du temps et vous risquez de rater d’autres fenêtres de résiliation comme l’échéance annuelle.

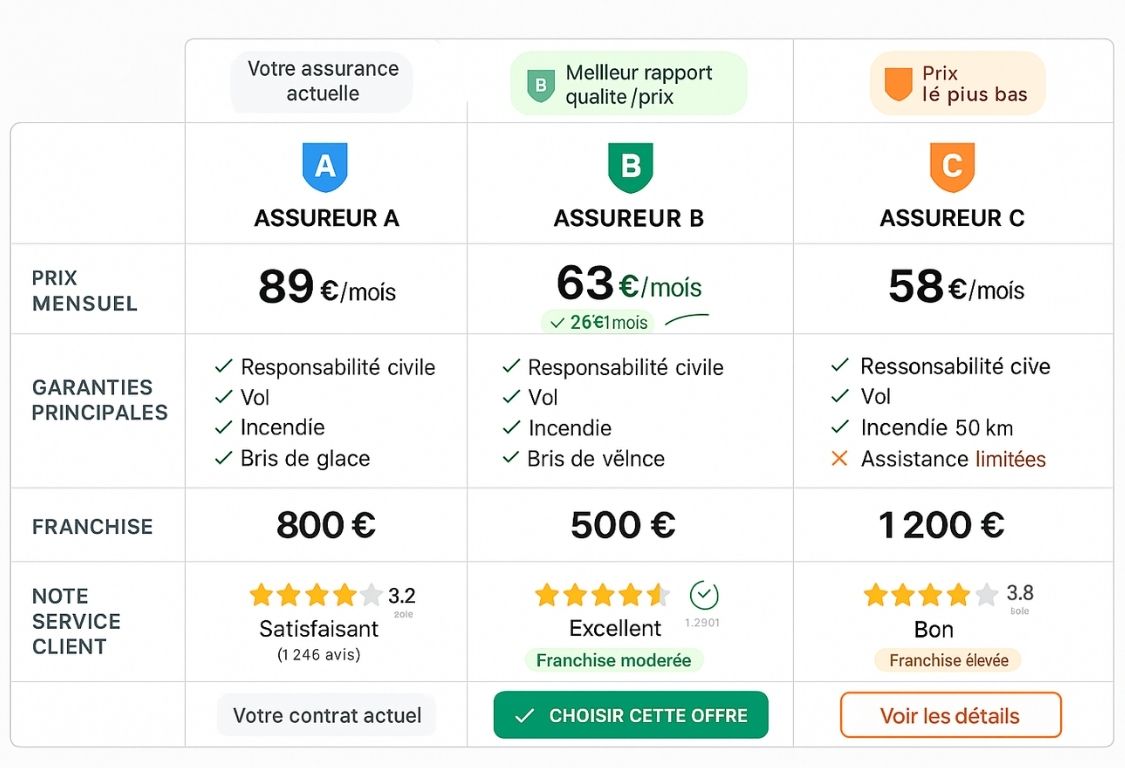

Comparer vraiment avant de changer

La liberté de résilier ne doit pas vous pousser à changer pour changer. Prenez le temps de comparer sérieusement les offres avant de sauter le pas.

Regardez non seulement le prix mais aussi les garanties, les franchises, les exclusions, la qualité du service client. Une assurance 50 euros moins chère qui vous couvre mal n’est pas une bonne affaire.

Faites au minimum trois devis détaillés et comparez ligne par ligne. N’oubliez pas que le prix n’est pas le seul critère de choix même s’il reste important.

Cas particuliers de la résiliation après un an

Quelques situations spécifiques méritent une attention particulière pour la résiliation assurance auto après 1 an.

Si vous avez plusieurs véhicules assurés

Quand vous avez souscrit une assurance multirisque couvrant plusieurs véhicules, vous pouvez résilier pour l’ensemble ou pour un seul véhicule après un an.

Si vous résiliez un seul véhicule, votre assureur recalculera votre prime pour les véhicules restants. Vous perdrez peut-être la réduction liée au nombre de véhicules assurés.

Dans ce cas, il peut être plus intéressant de tout résilier et de tout refaire ailleurs pour bénéficier de meilleures conditions globales.

Si vous avez un malus important

Avoir un malus élevé ne vous empêche pas de résilier après un an. Par contre, trouver un nouvel assureur qui accepte votre profil à un tarif correct peut être compliqué.

Certains assureurs se sont spécialisés dans les profils malussés. Ils acceptent ces risques mais appliquent des surprimes importantes. Comparez quand même, vous pourriez être surpris.

Parfois il vaut mieux rester chez son assureur actuel et négocier une baisse de tarif plutôt que de changer pour payer encore plus cher ailleurs.

Si votre assurance est liée à un crédit auto

Quand vous avez financé votre voiture par un crédit, votre banque a peut-être imposé une assurance spécifique comme condition du prêt. Dans ce cas, la résiliation peut être plus compliquée.

La loi Bourquin de 2018 vous autorise normalement à changer d’assurance même dans cette situation, mais vous devez respecter certaines conditions. Votre nouvelle assurance doit offrir un niveau de garanties au moins équivalent.

Contactez votre banque avant de résilier pour connaître leurs exigences précises et éviter les mauvaises surprises.

Quand la résiliation après un an est-elle la meilleure option

La résiliation assurance auto après 1 an via la loi Hamon présente des avantages indéniables mais ce n’est pas toujours la solution optimale.

Comparez avec la résiliation à échéance

Si votre date d’échéance annuelle arrive dans les deux prochains mois, il peut être plus simple d’attendre et de résilier à ce moment-là. Vous évitez ainsi les démarches de résiliation anticipée.

Par contre, si votre échéance est dans 6 ou 10 mois, ne perdez pas tout ce temps. Résiliez dès maintenant avec la loi Hamon et commencez à économiser immédiatement.

Faites le calcul simple : économie mensuelle multipliée par le nombre de mois jusqu’à l’échéance. Si le montant est significatif, résiliez tout de suite.

Profitez des autres motifs si vous pouvez

Si vous vendez votre voiture ou si vous déménagez, utilisez ces motifs de résiliation plutôt que la loi Hamon. Le délai est le même mais vous gardez la loi Hamon en réserve pour plus tard.

Ces motifs spécifiques vous permettent de résilier même pendant la première année de contrat. C’est un avantage supplémentaire à ne pas négliger. Notre guide sur la résiliation lors d’une vente ou d’un déménagement détaille ces procédures.

Négociez d’abord avec votre assureur actuel

Avant de partir, tentez de négocier avec votre assureur actuel. Mentionnez que vous avez trouvé moins cher ailleurs et demandez s’ils peuvent s’aligner.

Certains assureurs proposent des gestes commerciaux importants pour garder leurs clients. Vous pourriez obtenir une réduction sans avoir à changer et à refaire toutes les démarches.

Si votre assureur refuse de bouger, là vous savez que c’est vraiment le moment de partir et d’utiliser votre droit de résiliation après un an.

La résiliation assurance auto après 1 an grâce à la loi Hamon représente une vraie révolution pour les automobilistes français. Cette liberté vous donne enfin le pouvoir de faire jouer la concurrence et d’optimiser votre budget d’assurance en permanence. La procédure est simple, gratuite et gérée par votre nouvel assureur, ce qui élimine tous les freins au changement. N’hésitez pas à utiliser ce droit régulièrement pour vous assurer que vous bénéficiez toujours du meilleur rapport qualité-prix du marché. Et si vous voulez un modèle prêt à l’emploi pour gérer votre résiliation en toute sérénité, consultez notre modèle de lettre de résiliation accepté par tous les assureurs français en 2026.