Vous venez d’acquérir votre premier bien locatif ou vous envisagez de vous lancer dans l’investissement immobilier ? Bravo, c’est un excellent moyen de se constituer un patrimoine ! Mais avant de commencer à compter vos futurs loyers, il y a un sujet qu’on n’aborde pas assez souvent et qui peut vous sauver la mise : l’assurance investissement locatif. Parce qu’entre un locataire qui ne paie plus, un dégât des eaux qui ravage l’appart’, ou un bien qui reste vide trois mois, votre rentabilité peut vite partir en fumée. On vous explique les 5 garanties essentielles pour dormir sur vos deux oreilles.

Pourquoi un bailleur a-t-il besoin d’assurances spécifiques ?

Contrairement à ce que beaucoup pensent, être propriétaire bailleur, ce n’est pas juste encaisser des loyers tranquillement. C’est aussi prendre des risques : financiers, juridiques, et matériels. Et même si votre locataire est obligé d’avoir sa propre assurance habitation, ça ne vous couvre pas, vous, en tant que propriétaire.

Votre assurance propriétaire non-occupant (PNO) est la base, certes, mais elle ne suffit pas toujours. Les vraies galères de bailleur nécessitent des garanties plus poussées. D’où l’importance de bien composer son package d’assurance investissement locatif.

Les risques réels auxquels vous êtes exposé

Soyons honnêtes : vous n’êtes pas à l’abri d’un coup dur. Un locataire qui perd son job et ne peut plus payer le loyer, un appartement qui reste vide pendant des mois, des dégradations qui nécessitent 10 000€ de travaux… Ça arrive plus souvent qu’on ne le croit. Selon les statistiques, environ 5% des locataires connaissent des impayés. C’est peu, mais quand ça vous tombe dessus, c’est 100% de problèmes.

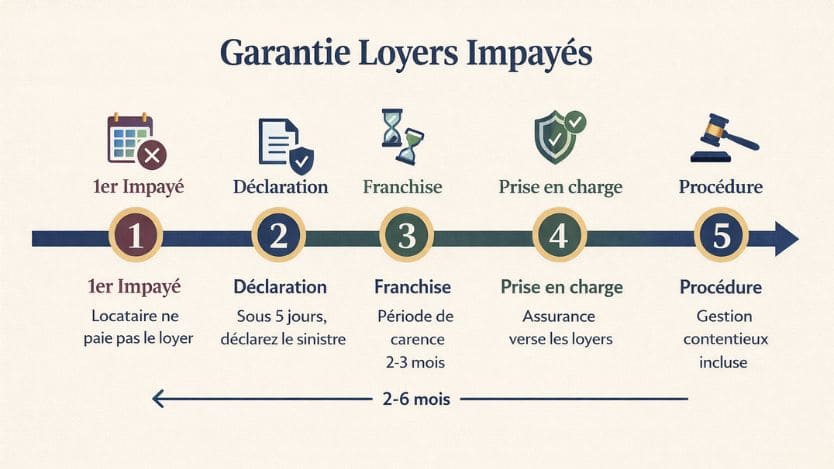

Garantie n°1 : La garantie loyers impayés (GLI)

C’est LA garantie star pour tout bailleur qui se respecte. La garantie loyers impayés vous protège si votre locataire ne paie plus son loyer. Et croyez-moi, c’est votre meilleure alliée.

Ce que couvre vraiment la GLI

Les loyers impayés, évidemment. Si votre locataire ne paie plus, l’assurance prend le relais et vous verse les loyers manquants, généralement après 2 à 3 mois de carence.

Les charges et taxes locatives sont aussi couvertes. Certains contrats incluent même la taxe foncière au prorata de la période d’impayés.

Les frais de contentieux et d’expulsion : procédure judiciaire, huissier, avocat… Tout ça coûte bonbon. La GLI prend en charge ces frais qui peuvent grimper jusqu’à 3 000-5 000€.

Les dégradations locatives : certaines GLI incluent une protection contre les dégradations volontaires ou involontaires causées par le locataire. Un vrai plus.

Combien ça coûte et comment ça marche ?

Comptez entre 2,5% et 4% du loyer charges comprises par an. Pour un loyer de 1 000€, ça représente environ 300-400€ annuels. Cher ? Pas tant que ça quand vous comparez au coût d’un seul mois d’impayé avec procédure d’expulsion.

Important : les assureurs sont exigeants sur le profil du locataire. Généralement, il faut que ses revenus représentent au minimum 2,7 à 3 fois le montant du loyer. Certains refusent les CDD, les étudiants sans garant, ou les dossiers fragiles.

Garantie n°2 : La garantie vacance locative

Votre locataire vient de donner son préavis, et vous vous retrouvez avec un bien vide pendant trois mois avant de trouver le prochain. Pendant ce temps, le crédit immobilier ne prend pas de pause, lui. C’est là qu’intervient la garantie vacance locative.

Quand cette garantie vous sauve vraiment

Entre deux locations : dès que votre bien est libre, après le départ d’un locataire, vous êtes couvert pour une durée déterminée (généralement 3 à 6 mois maximum par an).

Pendant les travaux de remise en état : si vous devez faire des rénovations importantes entre deux locataires, certains contrats couvrent cette période.

Les conditions pour en bénéficier

Les assureurs ne sont pas dupes. Pour activer cette garantie, vous devez prouver que vous cherchez activement un locataire : annonces en ligne, mandat avec une agence, visites organisées… Pas question de toucher l’indemnité en restant les bras croisés.

Le montant : généralement 70% à 90% du loyer, avec une franchise de 30 à 60 jours. Et attention, cette garantie est souvent limitée à 6 mois sur 12.

Garantie n°3 : La protection juridique du bailleur

Les litiges avec les locataires, c’est usant nerveusement et ça peut coûter une fortune en frais d’avocat. La protection juridique spéciale bailleur, c’est votre bouclier légal.

Dans quelles situations elle intervient

Litiges locatifs : contestation du montant du loyer, refus de restituer le dépôt de garantie (oui, ça arrive dans les deux sens), problèmes de charges…

Conflits de voisinage : votre locataire fait trop de bruit ? Les voisins se plaignent ? La protection juridique vous accompagne.

Problèmes avec la copropriété : contestation de charges, travaux non votés… Vous êtes couvert.

Assistance téléphonique juridique : avant même d’aller au conflit, vous pouvez appeler pour avoir des conseils juridiques gratuits. Ça vaut de l’or.

Le coût et les plafonds

Entre 100€ et 200€ par an pour une protection complète. Les frais de justice sont généralement couverts jusqu’à 15 000 à 25 000€ par litige. Largement suffisant pour la plupart des cas.

Garantie n°4 : L’assurance propriétaire non-occupant (PNO)

C’est la base, le minimum syndical. La PNO protège votre bien immobilier en tant que propriétaire. Même si elle n’est pas légalement obligatoire (contrairement à l’assurance locataire), ne pas en avoir, c’est jouer avec le feu.

Ce qu’elle couvre concrètement

Les dégâts du bâtiment : incendie, dégât des eaux, catastrophe naturelle… Si votre immeuble brûle ou si les canalisations explosent, vous êtes protégé.

Votre responsabilité civile : si un morceau de votre balcon tombe sur la tête d’un passant (on croise les doigts pour que non), c’est votre PNO qui intervient.

Les parties privatives : sols, murs, plafonds, équipements fixes… Tout ce qui appartient structurellement à votre bien.

PNO vs assurance du locataire : qui paie quoi ?

| Type de sinistre | Qui paie ? |

|---|---|

| Fuite d’eau venant de votre bien | Votre PNO |

| Dégâts causés par le locataire au bien | Assurance du locataire (ou GLI) |

| Incendie d’origine électrique (installation) | Votre PNO |

| Vol des biens du locataire | Assurance du locataire |

| Effondrement du balcon | Votre PNO + responsabilité civile |

Le prix ? Entre 150€ et 400€ par an selon la surface, la localisation, et la valeur du bien.

Garantie n°5 : L’assurance contre les dégradations immobilières

Au-delà des impayés, il y a les locataires qui partent en laissant l’appartement dans un état catastrophique. Murs troués, parquet arraché, cuisine détruite… Le cauchemar absolu. C’est là qu’intervient l’assurance dégradations immobilières.

Quand cette garantie prend le relais

Dégradations volontaires : vandalisme, destruction de biens mobiliers que vous avez fournis (cuisine équipée, meubles dans un meublé).

Dégradations involontaires mais graves : négligence ayant causé des dommages importants (moisissures dues à une absence totale d’aération, infiltrations non signalées…).

Vol d’équipements : robinetterie, radiateurs, électroménager… Oui, ça arrive malheureusement.

Les montants et franchises

Cette garantie est souvent incluse dans les bonnes GLI (Garantie Loyers Impayés), mais peut aussi être souscrite séparément. Les plafonds varient entre 7 000€ et 15 000€, avec une franchise de 500€ à 1 000€.

Point important : le dépôt de garantie est généralement déduit du montant de l’indemnisation. Si votre locataire a laissé un mois de caution et que les dégâts s’élèvent à 5 000€, l’assurance vous versera 4 000€ (après franchise).

Comment optimiser son package d’assurance bailleur ?

Maintenant que vous connaissez les 5 garanties essentielles, voici comment composer le package idéal selon votre situation.

Si vous débutez dans l’investissement locatif

Le pack indispensable :

- PNO (obligatoire moralement) : ~250€/an

- GLI avec dégradations : ~400€/an

- Protection juridique : ~150€/an Total : environ 800€/an

C’est un investissement, certes, mais qui représente moins d’un mois de loyer pour protéger toute votre année.

Si vous avez plusieurs biens

Certains assureurs proposent des tarifs dégressifs à partir de 2 ou 3 biens assurés. Vous pouvez économiser jusqu’à 15-20% sur le coût total. Négociez !

Si votre bien est en zone tendue

Dans les grandes villes où la demande locative est forte (Paris, Lyon, Bordeaux…), la vacance locative est moins risquée. Vous pouvez éventuellement faire l’impasse sur cette garantie et concentrer votre budget sur la GLI et la PNO.

Les erreurs à éviter absolument

Ne pas vérifier les exclusions. Certaines GLI refusent de couvrir les étudiants, les CDD, les professions libérales en début d’activité… Lisez les petites lignes AVANT de signer.

Sous-estimer la franchise. Une franchise de 3 mois sur la GLI, ça veut dire que vous assumez seul les trois premiers mois d’impayés. Vérifiez que vous avez l’épargne de sécurité nécessaire.

Oublier de déclarer un sinistre rapidement. Vous avez généralement 5 jours ouvrés pour déclarer un sinistre. Au-delà, l’assureur peut refuser la prise en charge.

Cumuler GLI et caution solidaire. Attention, les deux ne sont généralement pas compatibles ! Si vous demandez une caution (parents, garant), la plupart des GLI ne fonctionnent plus. Il faut choisir.

Pour bien comprendre l’ensemble des mécanismes de l’assurance habitation et ses différentes applications, vous pourrez approfondir ces notions qui s’appliquent aussi bien aux propriétaires qu’aux locataires. Et si vous disposez d’un second logement qu’il soit destiné à la location ou à un usage personnel ponctuel la question du coût de l’assurance peut aussi se poser différemment.

Le retour sur investissement des garanties bailleur

Dernier point crucial : est-ce que ça vaut vraiment le coup financièrement ? Faisons le calcul. Un loyer de 1 000€/mois génère 12 000€/an. Dépenser 800€ en assurances, c’est 6,6% de vos revenus locatifs. Pas négligeable, mais regardons l’envers de la médaille.

Sans assurance :

- 3 mois d’impayés + procédure : -5 000€

- Dégradations moyennes : -3 000€

- Vacance locative 2 mois : -2 000€ Perte potentielle : -10 000€

Avec assurances :

- Coût annuel : -800€

- Reste à charge (franchises) : -1 500€ en cas de pépin Coût maximum : -2 300€

Le calcul est vite fait. Même si vous n’activez vos garanties qu’une fois tous les 5 ans, vous êtes gagnant. Et surtout, vous dormez tranquille.

Investir dans l’immobilier locatif, c’est génial pour se constituer un patrimoine et des revenus complémentaires. Mais c’est aussi s’exposer à des risques réels. Les 5 garanties bailleur qu’on vient de voir ne sont pas des options de confort, ce sont de véritables boucliers financiers. La PNO pour votre bien, la GLI pour vos loyers, la protection juridique pour les embrouilles, la vacance locative pour les creux, et la couverture dégradations pour les catastrophes. Ensemble, elles forment votre armure de propriétaire serein. Alors oui, ça représente un budget de 600 à 1 000€ par an selon votre situation, mais c’est dérisoire comparé aux dizaines de milliers d’euros que vous pourriez perdre en cas de coup dur. Investissez intelligemment, protégez-vous correctement, et profitez sereinement de votre investissement locatif !